Условие задания можно бесплатно загрузить на странице вопросов к аттестациям на сайте фирмы «1С»: http://1c.ru/spec/questions.htm. Также текст этого задания приводится в Сборнике задач для подготовки к экзамену «1С:Специалист-консультант» по внедрению подсистемы «Бюджетирование» в программе «1С:ERP Управление предприятием 2.1.»

Для подготовки к экзамену я рекомендую использовать следующую литературу:

- Бюджетирование: шаг за шагом / Добровольский Е. [и др.] – 2-е изд., дополн. – СПб.: Питер, 2014. – 480 с.

- Финансовое планирование и бюджетирование / Бобровников А.Э. – М.: ООО «1С-Паблишинг», 2018. – 313 с.

Далее я буду ссылаться на эти книги, указывая соответствующий номер в круглых скобках.

1. Положение о бюджетировании

Обязательным этапом решения на экзамене является составление краткого положения о бюджетировании. Это упрощенная версия реального регламентного документа, описывающего процесс бюджетного управления на конкретном предприятии. Время экзамена ограничено, поэтому положение о бюджетировании должно содержать только сухую выжимку по основным пунктам. Эти пункты перечислены в требованиях к экзамену:

- Цели, показатели бюджетирования

- Финансовая структура компании

- Модель бюджетирования (описание видов бюджетов и взаимосвязей между ними)

- Бюджетный регламент

Положение о бюджетировании я буду дополнять комментариями и определениями, которых не должно быть в решении на экзамене. Текст, предназначенный для демонстрации экзаменатору, выделен курсивом.

1.1 Цели, показатели бюджетирования

Этап постановки целей – это первый этап в цикле бюджетного управления. Критерием достижения целей являются значения заданных финансовых показателей. Эти показатели определены в условии задания.

Для оценки достигнутых результатов предприятие «ДМД» использует следующие показатели:

- Рентабельность реализованной продукции (ROM)

- Точка безубыточности (BEP)

Дмитрий Гончаров, комментируя этот пункт, пояснил, что здесь требуется указать также показатели, по которым будет строиться управленческий баланс (https://www.youtube.com/watch?v=aj4APpggh8k).

Показатели, используемые при построении управленческого баланса:

- Денежные средства

- Готовая продукция (оборудование) на складе

- Аксессуары на складе

- Материалы на складе

- Дебиторская задолженность

- Прибыль

- Кредиторская задолженность

1.2 Финансовая структура компании

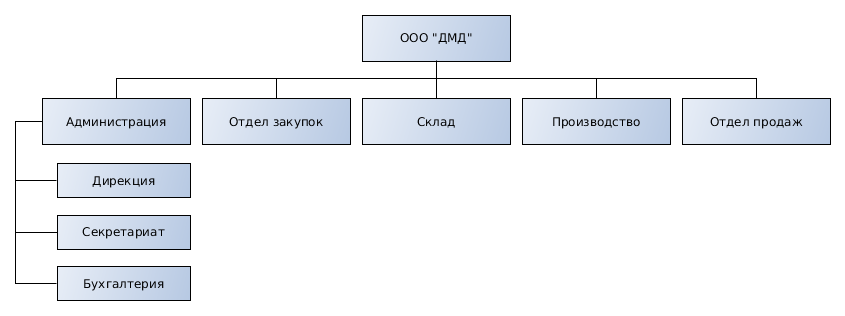

Финансовая структура компании строится на основе её организационной структуры. В задании описана следующая оргструктура предприятия «ДМД»:

Из неё видно, что все подразделения компании сформированы по функциональному принципу, то-есть на основании функциональных обязанностей, которые выполняет подразделение.

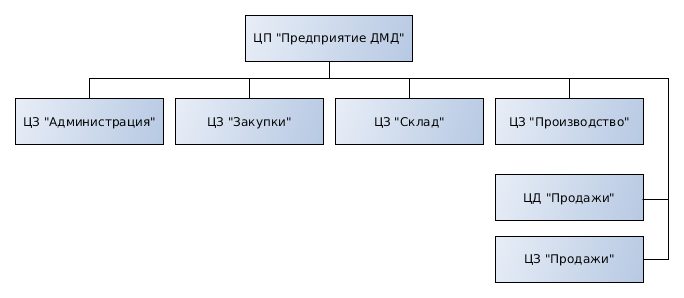

Каждое из подразделений вносит свой вклад в финансовый результат компании. В зависимости от характера этого вклада и возможности влиять на него, подразделения образовывают те или иные виды Центров финансовой ответственности (ЦФО).

Классификация подразделений предприятия «ДМД» по типам ЦФО:

| Подразделение | Тип ЦФО | Наименование ЦФО | ||

| ЦП | ЦД | ЦЗ | ||

| ООО «ДМД» | + | ЦП «Предприятие ДМД» | ||

| Администрация | + | ЦЗ «Администрация» | ||

| Отдел закупок | + | ЦЗ «Закупки» | ||

| Склад | + | ЦЗ «Склад» | ||

| Производство | + | ЦЗ «Производство» | ||

| Отдел продаж | + | ЦД «Продажи» | ||

| + | ЦЗ «Продажи» | |||

Финансовая структура компании в визуальном формате:

Дирекция, Секретариат и Бухгалтерия объединены в один Центр затрат (ЦЗ) «Администрация».

На основе Отдела продаж сформировано два ЦФО: Центр доходов и Центр затрат. Этот отдел несет ответственность за величину приносимого дохода и одновременно потребляет ресурсы компании.

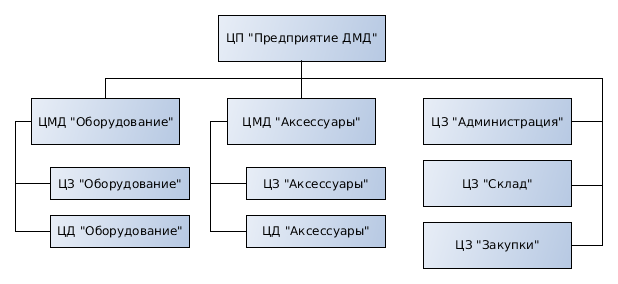

Следует отметить, что отнесение Отдела продаж к Центру маржинального дохода (ЦМД) было бы ошибкой. Также как и ЦМД, Отдел продаж включает Центр доходов и Центр затрат, однако расходы ЦЗ «Продажи» – это общехозяйственные расходы, а не прямые расходы на выпуск продукции. Кроме того, если финансовая структура включает ЦМД, таких центров должно быть два и более (1). Каждый из них отвечает за маржинальный доход своего направления. Применительно к нашей задаче такая структура имела бы следующих вид:

Финансовая структура отражается на бюджетной структуре, поэтому мы откажемся от излишнего усложнения и выберем первый вариант.

В вершине нашей финансовой структуры стоит Центр прибыли «Предприятие ДМД». Центр прибыли отвечает за доходы и расходы всего предприятия, то-есть за конечный финансовый результат.

В задании не упомянуты основные средства и нематериальные активы предприятия «ДМД», поэтому предполагаем что предприятие не может управлять своими внеоборотными активами и не включаем в финансовую структуру Центр инвестиций.

1.3 Модель бюджетирования (описание видов бюджетов и взаимосвязей между ними)

Бюджетная структура – это система функциональных бюджетов предприятия, в соответствии с которой происходят последовательное планирование и учет результатов хозяйственной деятельности всего предприятия (1).

Функциональный бюджет – это бюджет, отражающий определенную сторону деятельности предприятия — продажи, закупки, производство и т.д.

Следует отметить небольшую разницу в терминологии в книгах (1) и (2). В (1) операционным бюджетом называется бюджет отдельного Центра финансовой ответственности. В (2), как и во всей остальной методической литературе фирмы «1С», к операционным бюджетам относят как бюджеты ЦФО, так и функциональные бюджеты всего предприятия.

Поясню разницу между функциональным бюджетом компании и операционным бюджетом ЦФО на примере нашей задачи.

В пункте 1.2 мы привели два варианта финансовой структуры предприятия «ДМД». В первом варианте (который мы приняли) за все продажи отвечает только одно подразделение – Центр доходов «Продажи». Это значит, что операционный бюджет этого ЦФО будет соответствовать функциональному бюджету продаж всего предприятия. Второй вариант (с ЦМД) предусматривает два Центра доходов, разделенных по продуктовому принципу. Каждый из них будет планировать свой отдельный бюджет – продаж оборудования или аксессуаров. И в этом случае, чтобы сформировать функциональный бюджет продаж предприятия «ДМД», операционные бюджеты этих ЦФО должны быть сведены.

Далее мы увидим, что для планирования продаж оборудования и продаж аксессуаров будет создано два разных вида бюджетов. Но за каждый из этих бюджетов будет отвечать один и тот же ЦФО — Центр затрат «Продажи». Разделение же по видам бюджетов выполнено для оптимизации бюджетного процесса.

Для отражения экономических результатов деятельности предприятия, его денежных потоков и финансовой устойчивости составляют три итоговых бюджета (мастер-бюджета, финансовых бюджета). Это, соответственно, Бюджет доходов и расходов (БДР), Бюджет движения денежных средств (БДДС) и Бюджет по балансовому листу (ББЛ).

Мастер-бюджеты формируются после того, как составлены функциональные бюджеты предприятия, на основе их показателей.

Составление мастер-бюджетов и отчетов для их план-фактного анализа на экзамене обязательно.

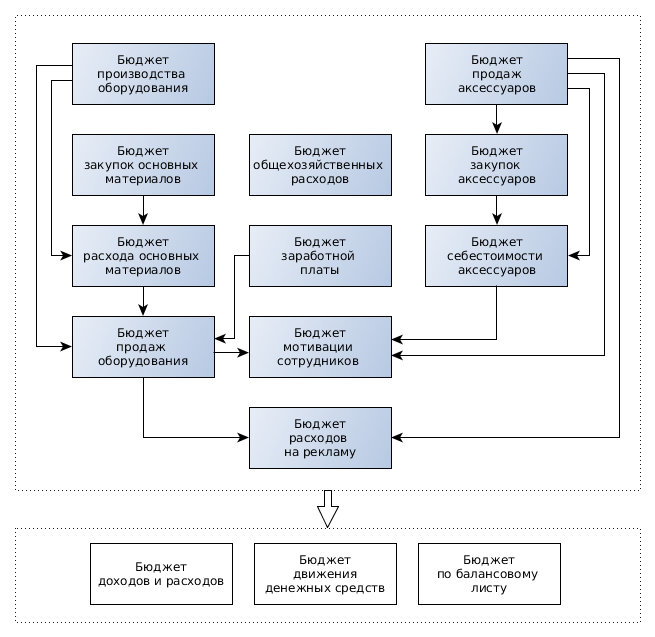

Схема взаимосвязи бюджетов предприятия «ДМД»:

Бюджет производства оборудования

По условию процесс планирования на предприятии «ДМД» начинается с составления Бюджета производства.

Бюджет производства планируется на фиксированный период – год с помесячной детализацией. Ответственный за его исполнение – Центр затрат «Производство».

Планируются обороты по статье «Производство оборудования» (с аналитиками «Виды номенклатуры» и «Оборудование»). «Оборудование» – это созданная нами аналитика с типом «Номенклатура».

Бюджет закупок основных материалов

Бюджет закупок основных материалов планируется на фиксированный период – год с помесячной детализацией. Ответственный за его исполнение – Центр затрат «Закупки».

Планируются обороты по статье «Закупка основных материалов» (с аналитиками «Виды номенклатуры» и «Номенклатура») по количеству и по сумме.

Закупочные цены номенклатуры в виде бюджета получаем из соответствующего нефинансового показателя.

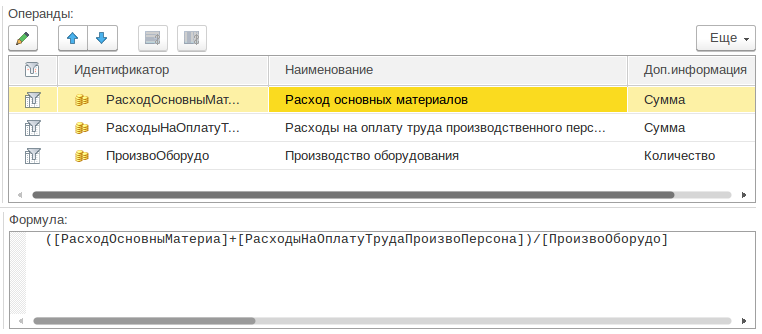

Бюджет расхода основных материалов

Бюджет создается для планирования прямых материальных затрат на выпуск продукции в натуральном и стоимостном выражении.

Бюджет расхода основных материалов планируется на фиксированный период – год с помесячной детализацией. Ответственный за его исполнение – Центр затрат «Производство».

Планируются обороты по статье «Расход основных материалов» (с аналитиками «Номенклатура», «Виды номенклатуры» и «Оборудование») по количеству и по сумме. Аналитики «Номенклатура» (здесь относящаяся к материалам) и «Оборудование» имеют одинаковый тип («Номенклатура»), что и объясняет создание новой аналитики «Оборудование» в дополнение к предопределенным.

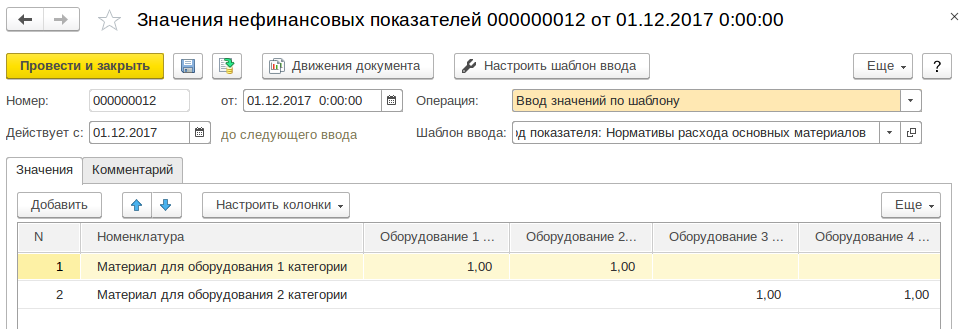

Для установки нормативов расхода основных материалов по позициям номенклатуры создаём нефинансовый показатель с шаблоном ввода в матричном виде:

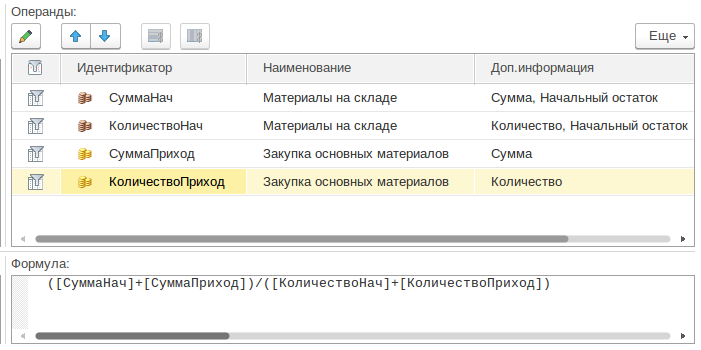

Себестоимость материалов определяем как среднюю стоимость материалов на складе. Для её вычисления в виде бюджета используем начальные остатки показателя «Материалы на складе» и обороты по статье «Закупка основных материалов».

Бюджет заработной платы

Бюджет заработной платы планируется на фиксированный период – год с помесячной детализацией. Ответственный за его исполнение – Центр затрат «Администрация».

Вид бюджета состоит из двух таблиц:

Планируются обороты по статьям «Расходы на оплату труда непроизводственного персонала» (с аналитикой «Подразделение») и «Расходы на оплату труда производственного персонала» (с аналитиками «Виды номенклатуры» и «Оборудование»).

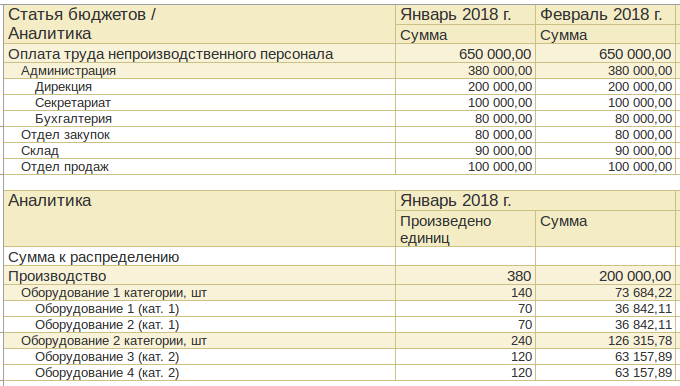

Зарплата производственного подразделения по условию распределяется на себестоимость выпущенной продукции пропорционально объему выпуска.

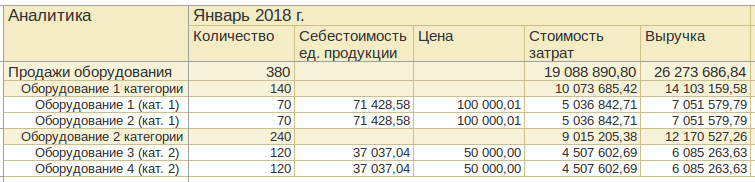

Бюджет продаж оборудования

Бюджет продаж оборудования планируется на фиксированный период – год с помесячной детализацией. Ответственный за его исполнение – Центр доходов «Продажи».

Планируются обороты по статьям «Продажа оборудования» (с аналитиками «Виды номенклатуры» и «Оборудование») по количеству и по сумме и «Себестоимость реализованной продукции» (с аналитиками «Виды номенклатуры» и «Оборудование») по сумме.

Следует различать себестоимость всей выпущенной продукции за период и продукции реализованной. Показатель прибыли от продаж в Бюджете доходов и расходов зависит именно от себестоимости реализованной продукции.

Разберем заполнение значений ячеек в виде бюджета продаж оборудования.

По условию предполагается, что продается всё, что производится. Поэтому количество продукции к реализации заполняем по оборотам статьи бюджетов «Производство оборудования».

Себестоимость единицы продукции заполняем следующим образом:

По условию наценка на оборудование 1 категории – 40%, 2 категории – 35% от себестоимости. Создаем нефинансовые показатели для хранения этих значений и заполняем цены в виде бюджета с их помощью.

Стоимость затрат и Выручку рассчитываем по связанным ячейкам – умножая Количество на Себестоимость единицы продукции и на Цену, соответственно.

Бюджет продаж аксессуаров

Бюджет продаж аксессуаров планируется на фиксированный период – год с помесячной детализацией. Ответственный за его исполнение – Центр доходов «Продажи».

Планируются обороты по статье «Продажа аксессуаров» (с аналитиками «Виды номенклатуры» и «Номенклатура») по количеству и по сумме.

Для заполнения цен используем нефинансовые показатели «Закупочные цены номенклатуры» и «Наценка на аксессуары».

Бюджет закупок аксессуаров

Бюджет закупок аксессуаров планируется на фиксированный период – год с помесячной детализацией. Ответственный за его исполнение – Центр затрат «Закупки».

Планируются обороты по статье «Закупка аксессуаров» (с аналитиками «Виды номенклатуры» и «Номенклатура») по количеству и по сумме.

Количество в виде бюджета заполняется по оборотам статьи «Продажа аксессуаров», цена – из нефинансового показателя «Закупочные цены номенклатуры».

Бюджет себестоимости аксессуаров

Вспомогательный бюджет для расчета оборотов по статье «Себестоимость реализованных аксессуаров». Составляется на год с помесячной детализацией. Формируется автоматически.

Себестоимость реализованных аксессуаров рассчитывается по средней стоимости аксессуаров на складе аналогично себестоимости материалов в Бюджете расхода основных материалов.

Себестоимость реализованных аксессуаров рассчитывается по другим показателям и мы предполагаем, что что на предприятии «ДМД» ни одному из ЦФО не вменяется в обязанность управление этим значением. Поэтому, считаем данный бюджет вспомогательным.

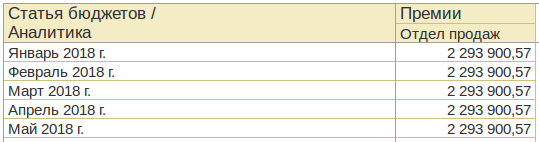

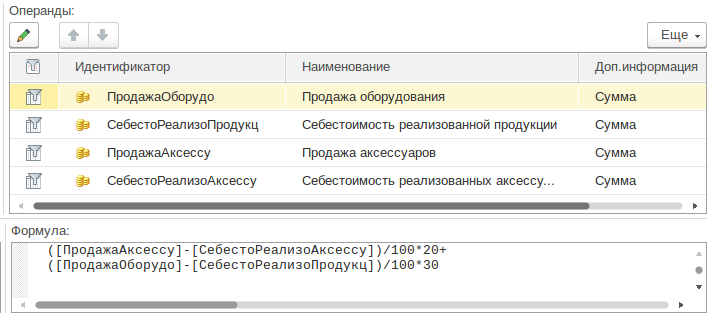

Бюджет мотивации сотрудников

Бюджет мотивации сотрудников планируется на фиксированный период – год с помесячной детализацией. Ответственный за его исполнение – Центр затрат «Администрация».

Планируются обороты по статье «Начисление премий» с аналитикой «Подразделение».

По условию премия отдела продаж рассчитывается как 20% от разницы между закупочной и продажной стоимостью продаваемых аксессуаров и 30% от разницы между себестоимостью и продажной стоимостью оборудования:

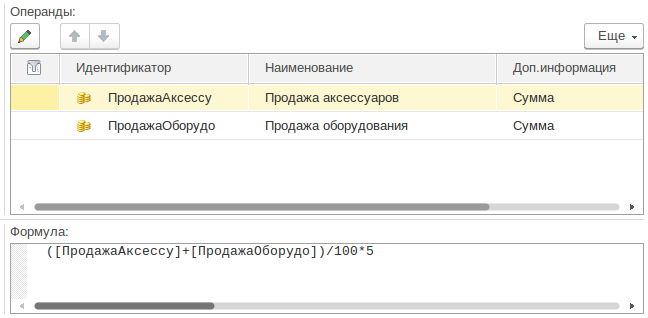

Бюджет расходов на рекламу

Бюджет расходов на рекламу планируется на фиксированный период – месяц. Ответственный за его исполнение – Центр затрат «Продажи».

Планируются обороты по статье «Затраты на рекламу».

По условию размер затрат на рекламу не должен превышать 5% от объема продаж месяца. Вычисляем это значение:

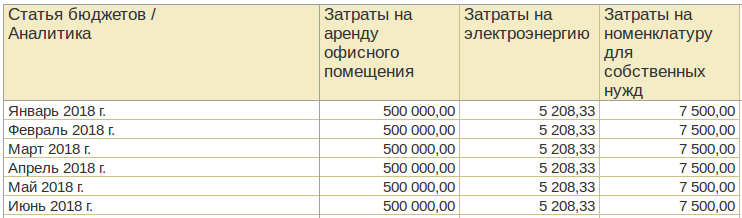

Бюджет общехозяйственных расходов

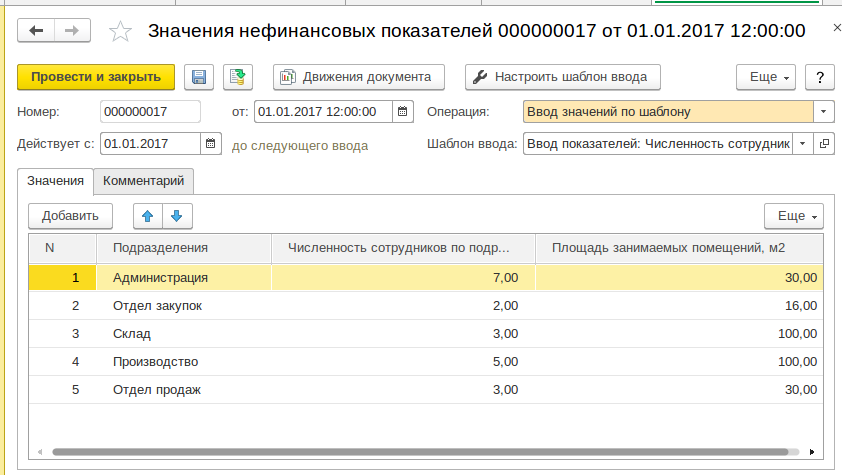

По условию задания общехозяйственные расходы предприятия «ДМД» распределяются по подразделениям пропорционально тем или иным показателям (базам распределения).

В литературе такой подход называется Стандартным методом учета затрат («Standard Costing») (1). Он позволяет вычислить полную себестоимость продукции. Для этого из выручки от продаж оборудования вычитаются сначала прямые затраты (стоимость материалов и прямые затраты на оплату труда), затем косвенные расходы, отнесенные на производственное подразделение (вычисление полной себестоимости выходит за рамки данного задания).

Бюджет общехозяйственных расходов планируется на фиксированный период – год с помесячной детализацией для каждого из центров затрат.

Для ввода баз распределения создаём два количественных нефинансовых показателя – «Численность сотрудников по подразделениям» и «Площадь занимаемых помещений» с аналитикой «Подразделения». Так как эти показатели имеют одинаковый вид и состав аналитик, для них можно создать единый шаблон ввода:

Также для расчетов используем денежные нефинансовые показатели «Норма расхода на номенклатуру "Для собственных нужд" (в год)», «Средняя величина расходов на электроэнергию (в год)», «Стоимость аренды офиса (за кв. метр в месяц)».

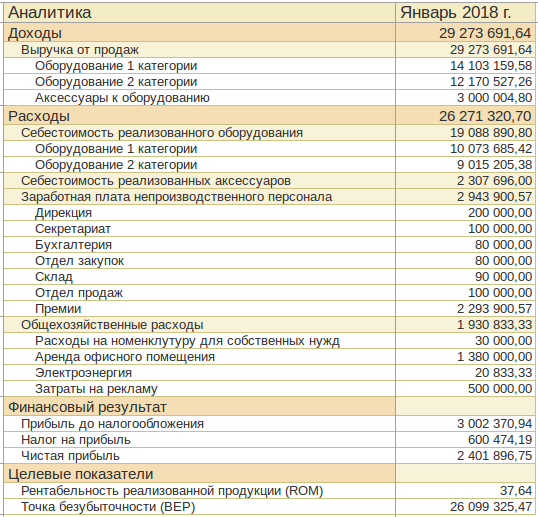

Бюджет доходов и расходов

Бюджет доходов и расходов (БДР) отражает формирование экономических результатов деятельности предприятия (1).

Бюджет доходов и расходов планируется на фиксированный период – месяц.

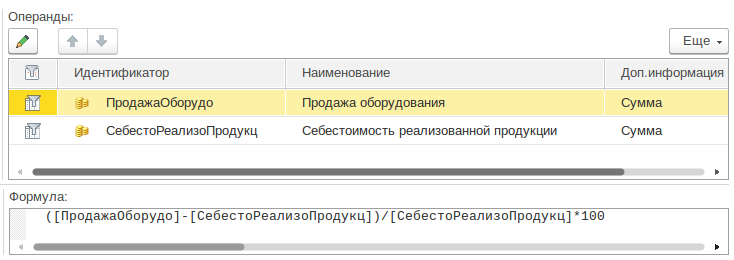

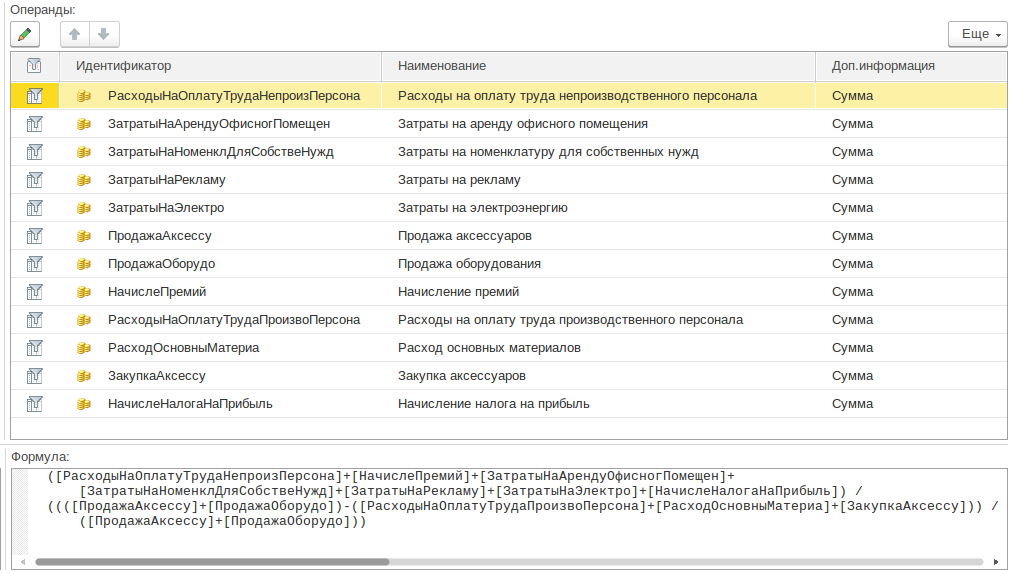

По условию задания для оценки достигнутых результатов используются показатели Рентабельность реализованной продукции (ROM) и Точка безубыточности (BEP). Так эти показатели зависят от доходов и расходов, оправдано рассчитывать их в экземпляре БДР:

Рентабельность реализованной продукции (ROM):

Точка безубыточности (BEP):

Бюджет движения денежных средств

В бюджете движения денежных средств (БДДС) отражаются все прогнозируемые поступления и списания денежных средств, возникающие в результате хозяйственной деятельности (2).

Бюджет движения денежных средств планируется на фиксированный период – месяц.

По заданию в компании используется прямой метод анализа денежных средств и БДДС должен быть составлен с учетом этой особенности. Помимо прямого метода существует косвенный, который здесь рассматривать не будем.

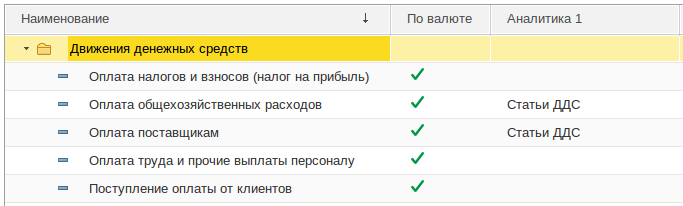

Для БДДС создаем отдельную группу статей бюджетов, относящихся к денежным средствам:

Статьи движения денежных средств более укрупненные, чем статьи доходов и расходов. Для детализации используем аналитику «Статьи ДДС». Также эта аналитика используется при установке лимитов расходования денежных средств.

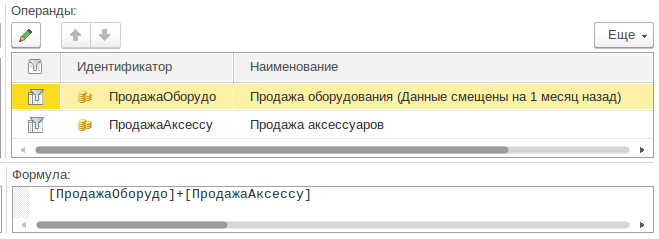

Экземпляр БДДС заполняется по оборотам статей доходов и расходов. В зависимости от срока выплат настраивается смещение данных. План по поступлениям оплаты от клиентов заполняем по оборотам статей «Продажа оборудования» и «Продажа аксессуаров». По условию задания при продаже оборудования клиентам предоставляется отсрочка платежа – 100% на 30 дней. Это значит, что данные по статье «Продажа оборудования» должны быть смещены на 1 месяц назад:

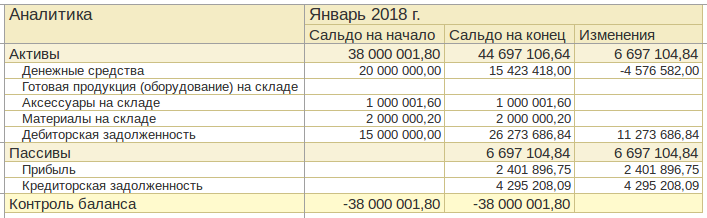

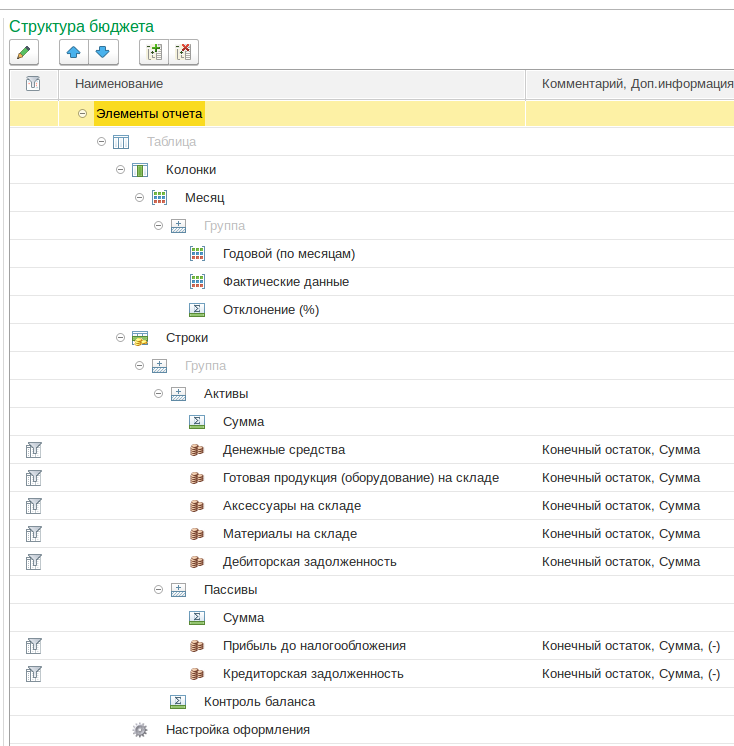

Бюджет по балансовому листу

Бюджет по балансовому листу (ББЛ) – это прогноз состояния активов и пассивов предприятия на период планирования (2).

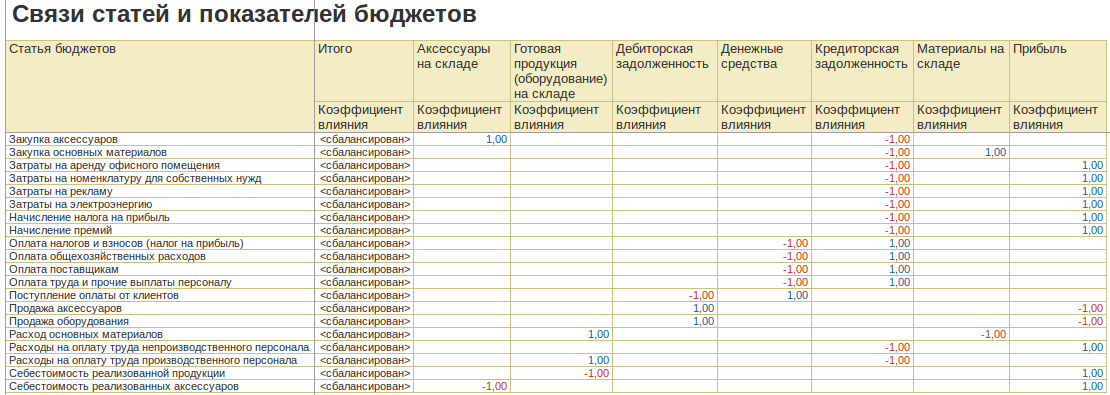

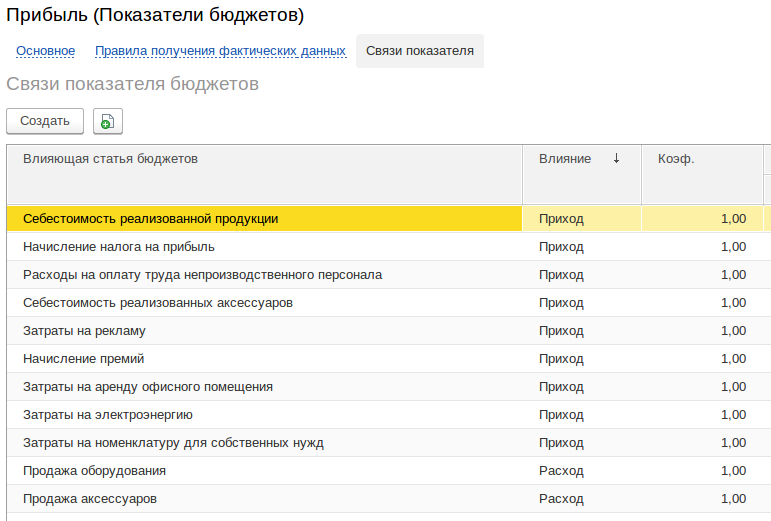

Структура ББЛ формируется из показателей бюджетов, на которые влияют статьи бюджетов. Это влияние должно быть сбалансировано, что значит, что каждая статья изменяет итоги сразу по двум показателям на одно и то же значение:

Бюджет по балансовому листу сравнивают с бухгалтерским балансом. И подобно счетам бухгалтерского баланса, одни показатели бюджетов относятся к Активам, а другие — к Пассивам предприятия. Это нужно учитывать при настройке связей статей и показателей бюджетов. Статьи увеличивают остаток по показателям актива со значением «Приход» и уменьшают со значением «Расход». По показателям пассива статьи увеличивают остаток со значением «Расход» и уменьшают со значением «Приход»:

В структуре Бюджета по балансовому листу показатели пассива участвуют с обратным знаком:

1.4. Бюджетный регламент

Бюджетирование в компании состоит из бюджетной модели (совокупности бюджетов) и бюджетного процесса (регламента по их составлению и исполнению) (2).

В предыдущих разделах мы определили бюджетную модель. Теперь нужно описать процесс подготовки бюджетов.

В нашем задании не используется скользящее планирование, все бюджеты составляются на фиксированный период. Это упрощает бюджетный процесс. Принцип скользящего планирования я рекомендую изучить по книгам (1) и (2), на экзамене может потребоваться его применить.

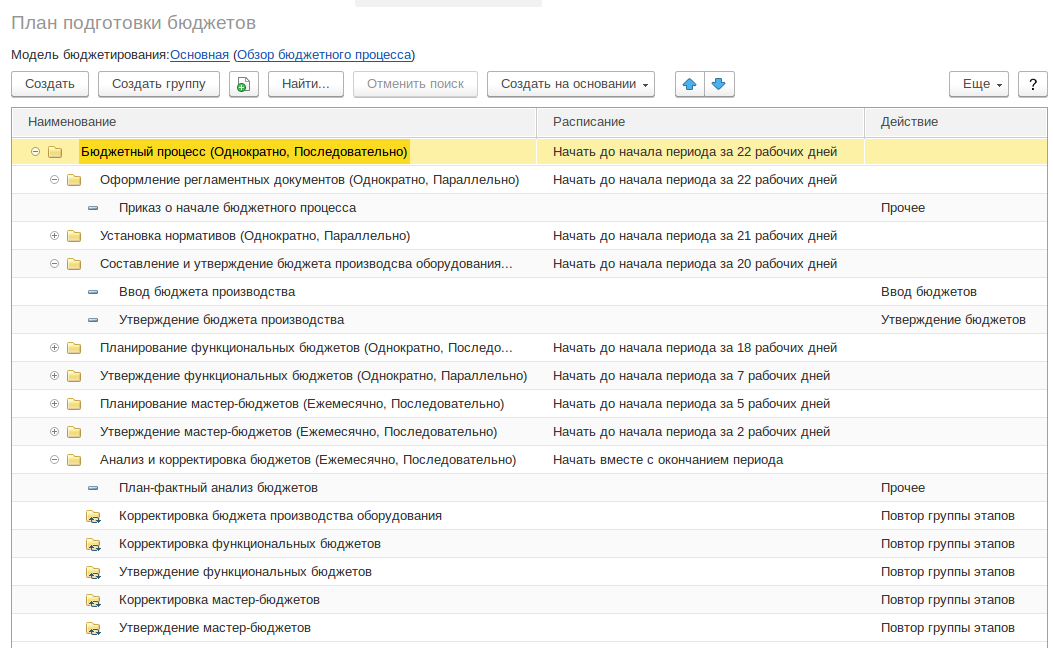

В Плане подготовки бюджетов мы отразим следующие этапы цикла бюджетного управления компанией: планирование, анализ, корректировка планов. Также добавим группы этапов «Оформление регламентных документов» и «Установка нормативов» (ввод значений нефинансовых показателей).

Так как в задании написано об утверждении бюджета производства, включаем опцию «Утверждать бюджеты» в Модели бюджетирования и добавляем соответствующие этапы в План подготовки бюджетов.

Бюджетный процесс в компании «ДМД» начинается за 22 рабочих дня до начала периода планирования:

На этапе план-фактного анализа используются отчеты для сравнения фактических данных мастер-бюджетов с плановыми. Эти отчеты необходимо создать по условию задания.

Далее идут этапы корректировки планов. Корректировка подразумевает ввод и утверждение новых экземпляров бюджетов (с новой датой актуальности).

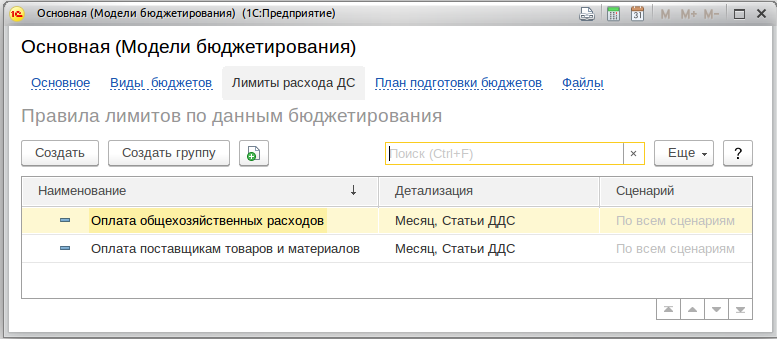

2. Установка лимитов по оплате поставщикам

По условию мы должны установить лимиты по статьям движения денежных средств. Для этого нужно включить опции «Заявки на расходование денежных средств» и «Контролировать превышение лимитов» в настройках параметров подсистемы Казначейства.

Далее нужно создать правила лимитов. В правиле указывается статья бюджета, плановые обороты которой будут являться значением лимита. Также указывается периодичность (по условию – месяц), сценарий (можно создать отдельный сценарий для установки лимитов, но мы этого делать не будем), тип лимита и аналитики, по которым выполняется контроль (по условию – Статьи ДДС).

В нашем случае лимиты будут устанавливаться экземпляром Бюджета движения денежных средств по общему сценарию.

Создаём два правила лимитов по статьям бюджетов «Оплата поставщикам» и «Оплата общехозяйственных расходов»:

Далее устанавливаем правила получения фактических данных с типом «Исполнение бюджета» по этим статьям бюджетов. Источник данных – Оплата поставщику, источник суммы - Сумма к выплате в рамках лимита, отбор по статьям движения денежных средств.

3. Ввод фактических данных и план-фактный анализ

Ввод фактических данных начнём с ввода начальных остатков. Остаток на рублевом счете компании и остатки номенклатуры на складах вводим с помощью документов «Ввод начальных остатков на банковских счетах» и «Ввод начальных остатков собственных товаров» соответственно.

Для того, чтобы отразить начальную дебиторскую задолженность в разрезе номенклатуры вводим документ «Реализация товаров и услуг» в периоде, предшествующем периоду планирования.

Так как в нашей модели бюджеты формируются в разрезе подразделений, в документах продаж, закупок и др. нужно заполнять реквизит «Подразделение».

Для отражения факта по закупкам аксессуаров, их реализации и себестоимости в первом месяце планирования делаем следующее:

- Вводим документы «Приобретение товаров и услуг» для аксессуаров к оборудованию.

- Вводим документы «Реализация товаров и услуг» для аксессуаров к оборудованию. Суммы продаж берем из задания.

- Выполняем операцию закрытия месяца «Распределение затрат и расчет себестоимости».

В задании не требуется задействовать подсистему производства, поэтому для продукции достаточно ввести документы закупок материалов и продаж оборудования. Для того, чтобы отразить себестоимость продукции, потребовалось бы сделать следующее:

- Ввести документы «Приобретение товаров и услуг» для отражения закупок материалов для оборудования.

- Ввести документы «Производство без заказа». В спецификации указываем материалы и трудозатраты. Для видов работ указываем расценки.

- На основании документов «Производства без заказа» создать документы «Выработка сотрудников», где рассчитывается стоимость выполненных работ.

- В документ «Начисление зарплаты и взносов» внести заработную плату сотрудников производственного подразделения.

- Отразить заработную плату в финансовом учете с помощью соответствующего документа. В способе отражения зарплаты должно быть указано, что начисленная сумма распределяется на производство по нормативной стоимости работ.

- Выполнить операцию закрытия месяца «Распределение затрат и расчет себестоимости».

Результат расчета себестоимости можно посмотреть открыв отчет «Анализ себестоимости выпущенной продукции по организациям».

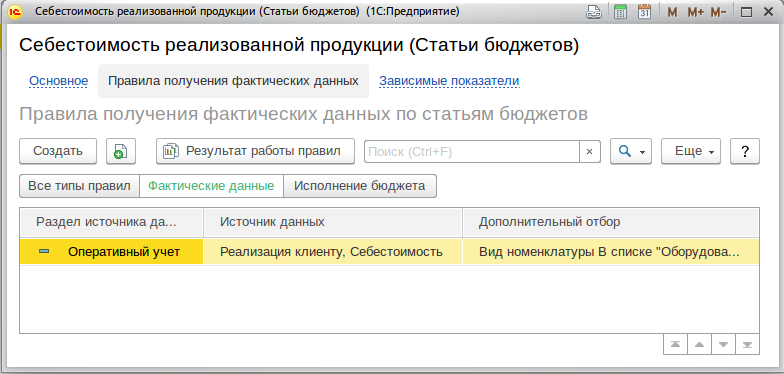

Настраиваем правила получения факта для всех статей и показателей бюджетов. Правила получения фактических данных для статей «Себестоимость реализованной продукции» и «Себестоимость реализованных аксессуаров» настраиваем следующим образом:

Отражаем заработную плату и премии непроизводственных подразделений в финансовом учете (по зданию, опять же, не обязательно).

Вводим документ «Приобретение товаров и услуг» для отражения расходов на номенклатуру «Для собственных нужд», аренду, электроэнергию и рекламу.

Теперь нужно создать документы оплаты. Так как у нас включены Заявки расходования денежных средств, создаём и их. В документах оплаты указываем созданные нами статьи ДДС - «Оплата материалов», «Оплата товаров (аксессуаров)», «Оплата номенклатуры "Для собственных нужд"», «Оплата электроэнергии», «Оплата аренды», «Оплата рекламы». Во всех этих статьях указывается хозяйственная операция – «Оплата поставщику».

По заданию необходимо реализовать формы для выполнения сравнения фактических данных с плановыми для мастер-бюджетов.

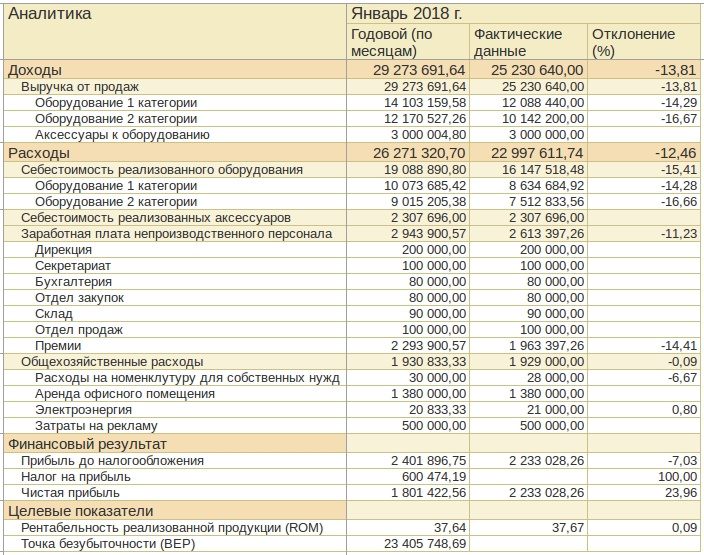

Форма план-фактного анализа БДР:

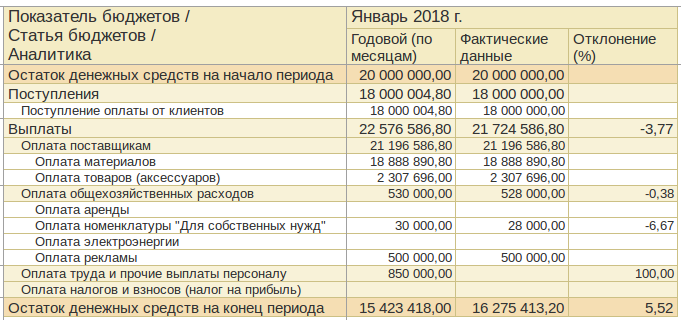

Форма план-фактного анализа БДДС:

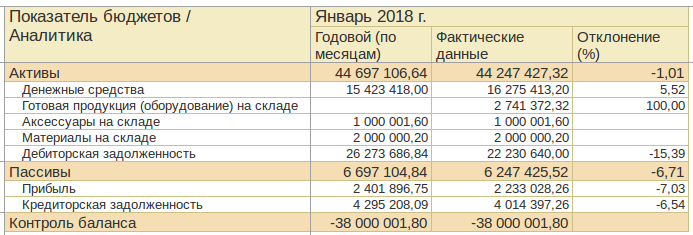

Форма план-фактного анализа ББЛ:

Вступайте в нашу телеграмм-группу Инфостарт