{kind=link}

Отчет по прочим расходам в разрезе ставок НДС и статей прочих дох./расх.

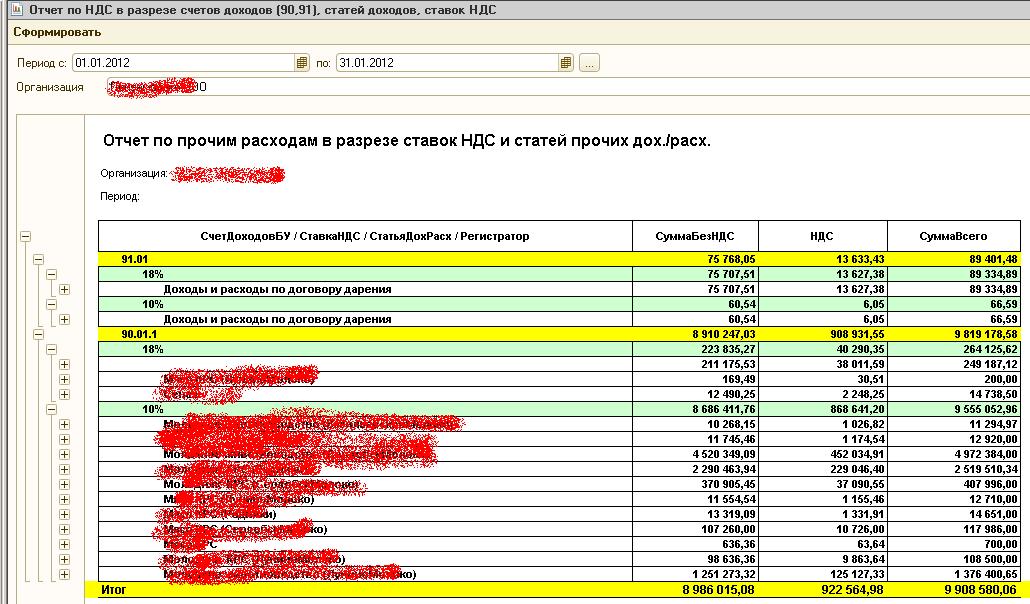

Согласно ПБУ 9/99 прочие доходы отражаются на счете 91, вместо сч.90. Это означает, что если организацией занимается производством, то сдача в аренду склада, например, будет прочей деятельностью. Значит выручка по такой деятельности будет отражаться так - Дт 62 Кт 91.01 или Дт 76 Кт 91.01.

Счет 91 не имеет субконто "Ставка НДС" как на счетах 90.х.

При большом количестве операций потребовался такой анализ НДС по ставкам %% и по счетам доходов. Бухгалтерия настаивала вразрез ПБУ прочие отражать на 90.х, мотивируя тем, что неудобно с 91-м и не видно ставки НДС.

Вот так родился этот отчет.

Изначально писался для УПП. Тестировался на редакции 1.2 и 1.3. Должен работать на Бухгалтерии (2.х), на Комплексной автоматизации.

Вступайте в нашу телеграмм-группу Инфостарт