Ссылка на первую разработку на эту тему - теперь стала не актуальна: Таблица соответствий "видов активов и обязательств" и счетов учета временных разниц. Контроль Временных разниц. Бухгалтерия 3.0

Но там можно почитать логику организации "видов активов и обязательств". Также в тексте первой публикации есть ссылка на видео от 1С, где объясняется раздельный учет налога на прибыль. Хоть и частично устаревшая информация, но для общего понимания устройства "налога на прибыль" - очень полезна.

А теперь о новой публикации. О новом отчете.

В связи с переходом на балансовый метод учета ПБУ 18/02 (я так подозреваю, что именно в связи с этим) разработчики внесли изменения в алгоритмы расчета отложенных активов и обязательств.

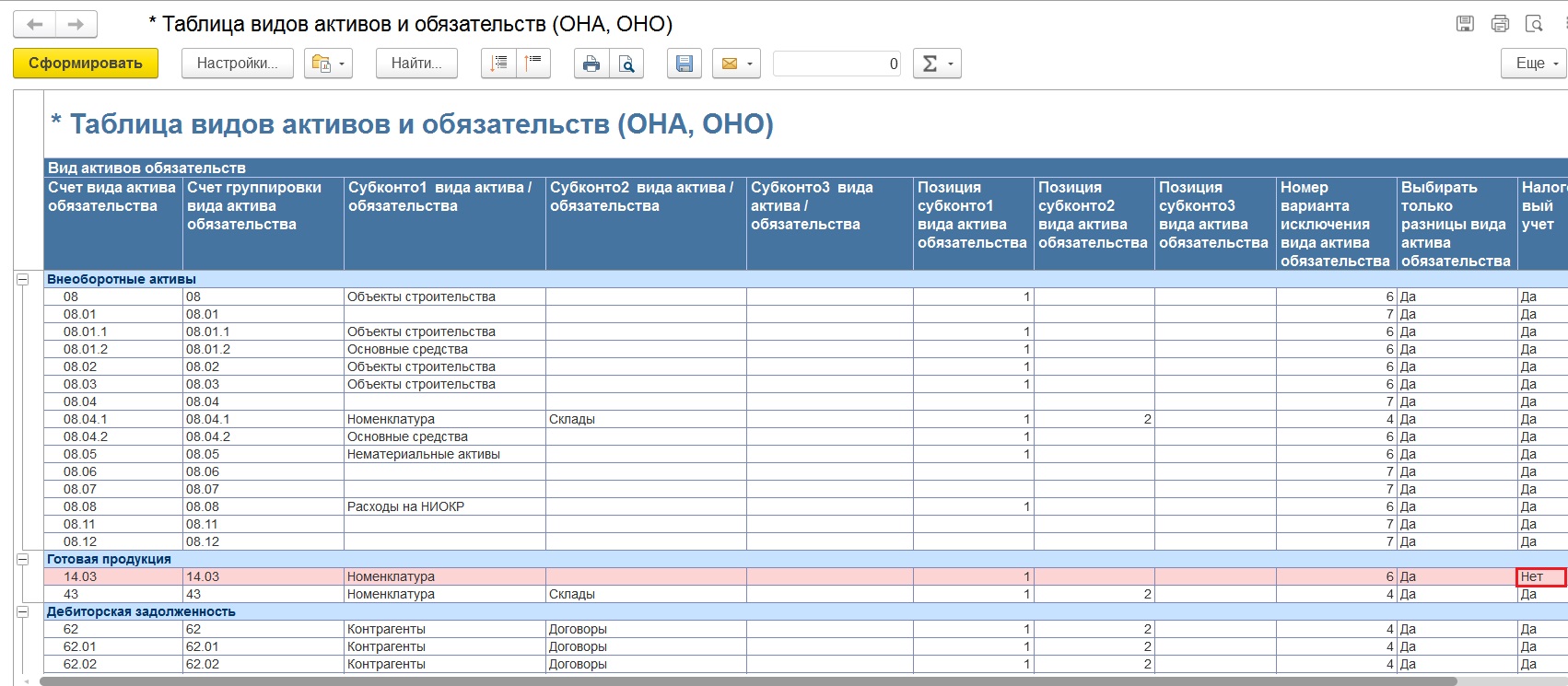

Все так же, отложенный налог на счетах 09 и 77 ведется в разрезе "Видов активов и обязательств". Но вот содержимое "Видов активов и обязательств" изменилось!

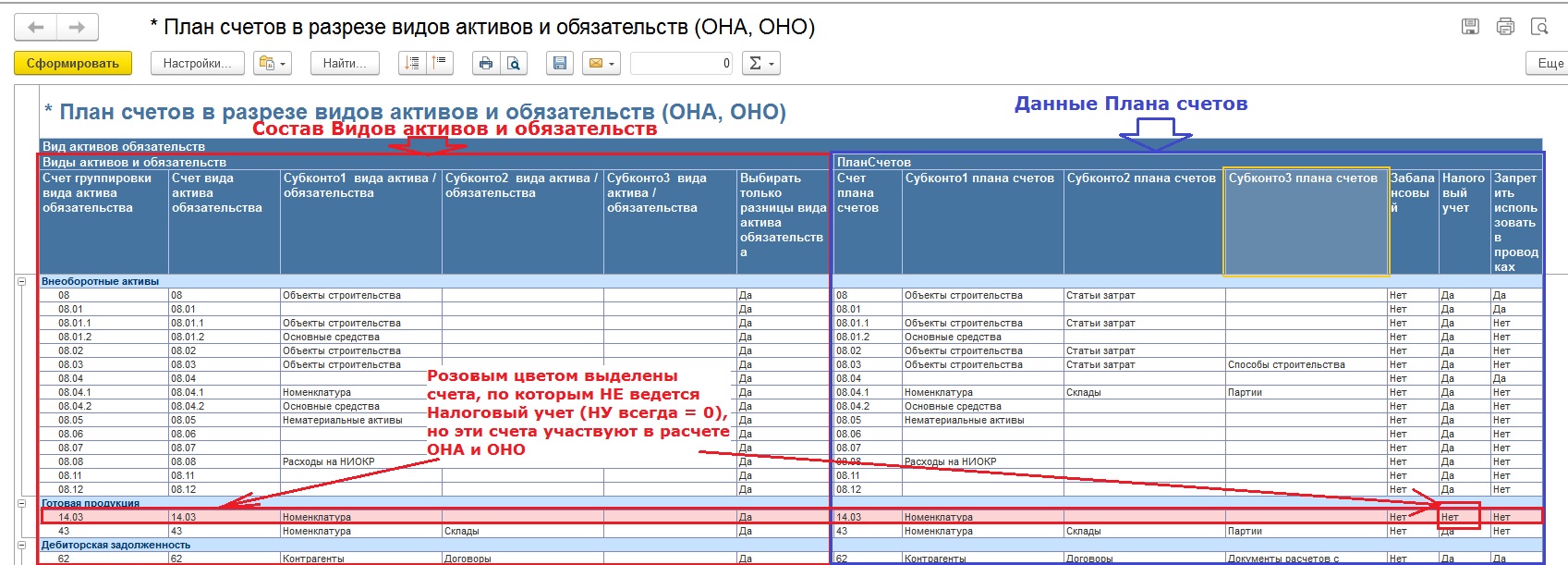

Теперь для расчета отложенного налога используются отклонения БУ-НУ не только по счетам, на которых ведется налоговый учет, но и по счетам, на которых налоговый учет НЕ ведется! Это счета 11, 14, 15, 16 и 46. Считается, что по ним НУ всегда = 0. (В отчете такие счета выделены розовым цветом).

Вот как 1С объясняет учет "по-новому" счетов 11, 14, 15, 16 и 46:

Есть два варианта, при которых налоговый учет на каком-либо счете отсутствует:

- если налоговая стоимость всегда равна бухгалтерской.

- если налоговая стоимость всегда равняется нулю.

Раньше в конфигурации был реализован только первый вариант (если налоговая стоимость всегда равна бухгалтерской).

Но при автоматизации обесценения запасов потребовалось реализовать и второй вариант тоже (если налоговая стоимость всегда равняется нулю, например, для счета 14 налоговых сумм быть не может).

В зависимости от методик использования счета 46 к нему может применяться как первый, так и второй варианты. 1С реализовала второй вариант - так как он на практике применяется чаще. Но получили много откликов и, возможно, будет реализован и первый вариант для 46 счета.

Каждому "виду активов и обязательств" сопоставлены определенные счета Плана счетов и субконто, в разрезе которых определяются объекты учета.

Посмотреть в программе эту таблицу сопоставлений нельзя. Новое сопоставление настраивается в коде конфигурации в функции НалогНаПрибыльБухгалтерскийУчет.ПланГруппировкиАктивовОбязательств().

Данный внешний отчет выдает содержимое этой самой Таблицы сопоставлений "видов активов и обязательств" и счетов "Плана счетов", на которых отражаются разницы по этим видам активов. Отчет содержит два варианта отчета - смотрите картинки: 1) просто таблицу соответствий "видов активов и обязательств" и счетов учета и 2) таблица соответствий "видов активов и обязательств" и счетов учета, совместно с Планом счетов.

Бесплатно можно скачать PDF-файл с Таблицей соответствий "видов активов и обязательств" и счетов учета временных разниц - для типовой Бухгалтерия 3.0.89.43.

16/03/2025: добавлен внешний отчет для версии БП.3.0.171.20.

Проверено на следующих конфигурациях и релизах:

- Бухгалтерия предприятия, редакция 3.0, релизы 3.0.147.25, 3.0.89.43

- Бухгалтерия предприятия КОРП, редакция 3.0, релизы 3.0.171.20, 3.0.130.22

Вступайте в нашу телеграмм-группу Инфостарт

{kind=link}