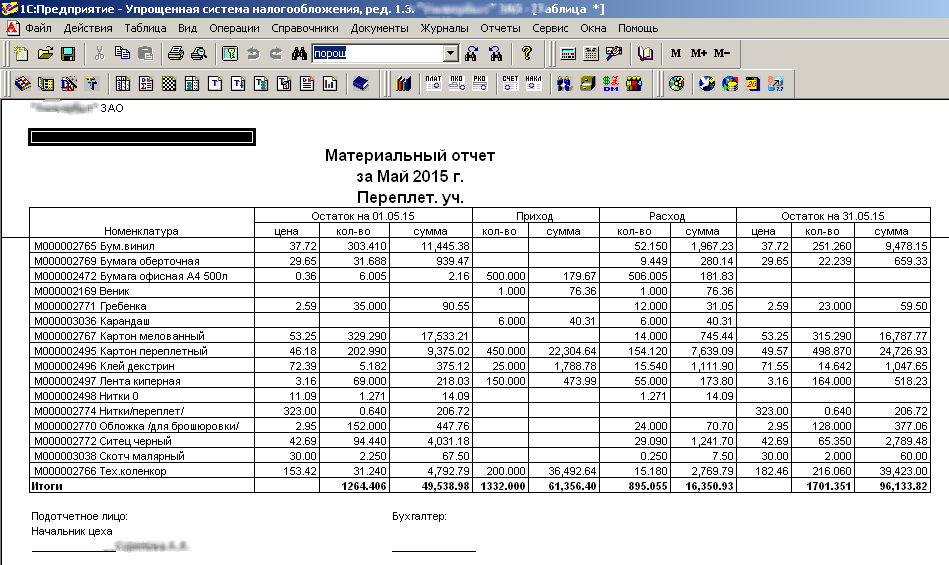

Отчет формирует остатки и обороты в количественном и суммовом выражении по сч. 10.1 с отбором по выбранному месту хранения.

Суммовые остатки рассчитываются по средней себестоимости на момент остатков (тот же принцип, что и в инвентаризационной ведомости), складские перемещения также рассчитываются по средней себестоимости на момент перемещения.

Файлы

ВНИМАНИЕ:

Файлы из Базы знаний - это исходный код разработки.

Это примеры решения задач, шаблоны, заготовки, "строительные материалы" для учетной системы.

Файлы ориентированы на специалистов 1С, которые могут разобраться в коде и оптимизировать программу для запуска в базе данных.

Гарантии работоспособности нет. Возврата нет. Технической поддержки нет.

| Наименование |

Скачано |

Купить файл

(только для физ. лиц) |

По подписке PRO

|

|

МатОтчет

.ert 41,50Kb

|

4 |

1 850 руб.

Купить

|

1 SM

Скачать

|

Подписка

PRO — скачивайте любые файлы со

скидкой до 85% из Базы знаний

Оформите подписку на

компанию для решения рабочих задач

Оформить подписку и скачать решение со скидкой

Примечания:

Чтобы "сходилась" арифметика в отчете, необходимо, чтобы номенклатура по разным местам хранения не пересекалась или приход по разным ценам оформлялся на разные записи номенклатуры.

И, в любом случае, возможны погрешности построчного округления.

Поступление МПЗ с ТЗР нужно оформлять одной операцией:

Д10.1 Номенклатура1 - К60.1 Контрагент1, Сумма1, Кол-во

Д10.1 Номенклатура1 - К60.1 Контрагент2, Сумма2

ДМХ.1 Номенклатура1, МестоХранения, Кол-во

Вступайте в нашу телеграмм-группу

Инфостарт

{kind=link}