{kind=link}

С начала года несколько клиентов обратились с таким вопросом. Помимо бухгалтеров к отчетности по ДДС проявляют интерес и собственники/менеджмент бизнеса: для них это удобный источник информации о том, как оборачиваются денежные средства компании.

Обработка предназначена для автоматического заполнения реквизита "Статья движения денежных средств" в документах и соответствующей аналитики в проводках. Ведение аналитического учета по статьям ДДС необходимо для подготовки регламентированной и управленческой отчетности:

- Для компаний, находящихся на общей системе налогообложения, указание статей ДДС позволяет сформировать "Отчет о движении денежных средств" в соответствии с ПБУ 23/2011. Данная форма входит в состав обязательной бухгалтерской отчетности по итогам года.

- Любая компания вне зависимости от системы налогообложения может использовать аналитику по статьям ДДС для управленческих целей.

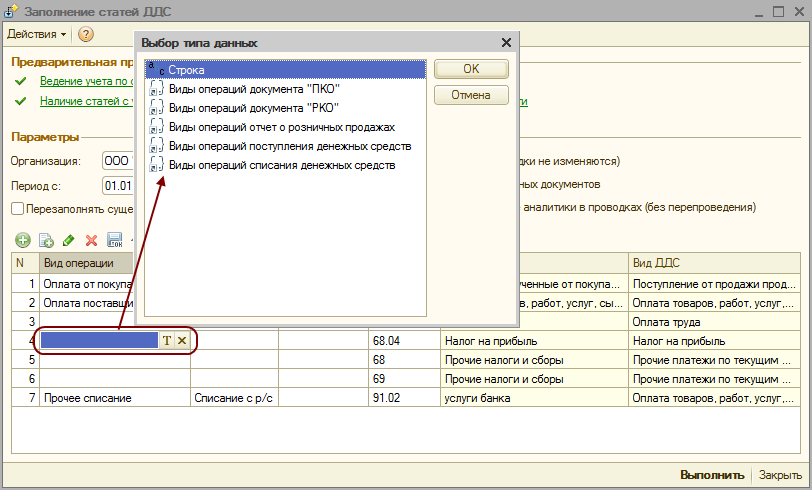

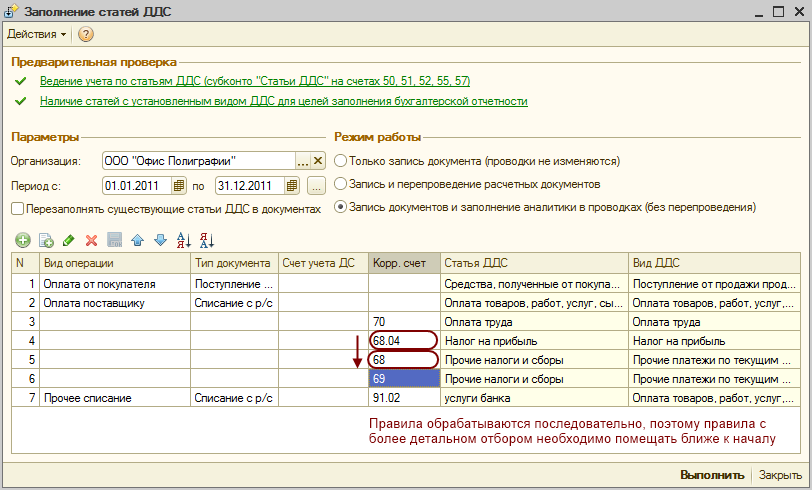

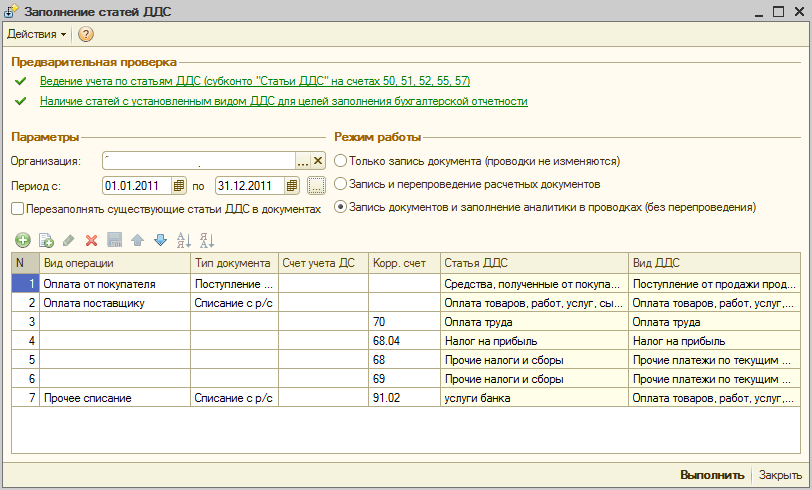

Обработка позволяет заполнять статьи ДДС в документах автоматически в соответствии с заданными правилами. В большинстве случаев статью ДДС можно сопоставить некоторой комбинации реквизитов документа: вид операции, счет учета денежных средств, корреспондирующий счет. Например, для документа "Списание с расчетного счета" с видом операции "Оплата поставщику" и корр. счетом 76.09 можно указать статью ДДС "Оплата прочим поставщикам" с видом "Оплата товаров, работ, услуг, сырья и иных оборотных активов". Допускается указание только одного реквизита документа, например, только корр. счета.

Основываясь на заданных правилах, обработка производит заполнение статей ДДС в документах. Для отражения данных в проводках документы нужно перепровести. Обработка позволяет выполнить заполнение или замену аналитики в документах и проводках без перепроведения. Это дает возможность использовать ее для работы в закрытых периодах, при этом состав и суммы продовок гарантированно не изменятся.

Помимо этого обработка проверяет наличие статей ДДС с заполненным видом движения. Контролируется наличие установленных вижов ДДС по определенному перечню: поступления от продажи, оплата товаров, оплата труда и т. д. Именно по этим видам и будет заполняться регламентированная отчетность.

В обработке есть встроенная справка, в которой подробно описана методика работы.