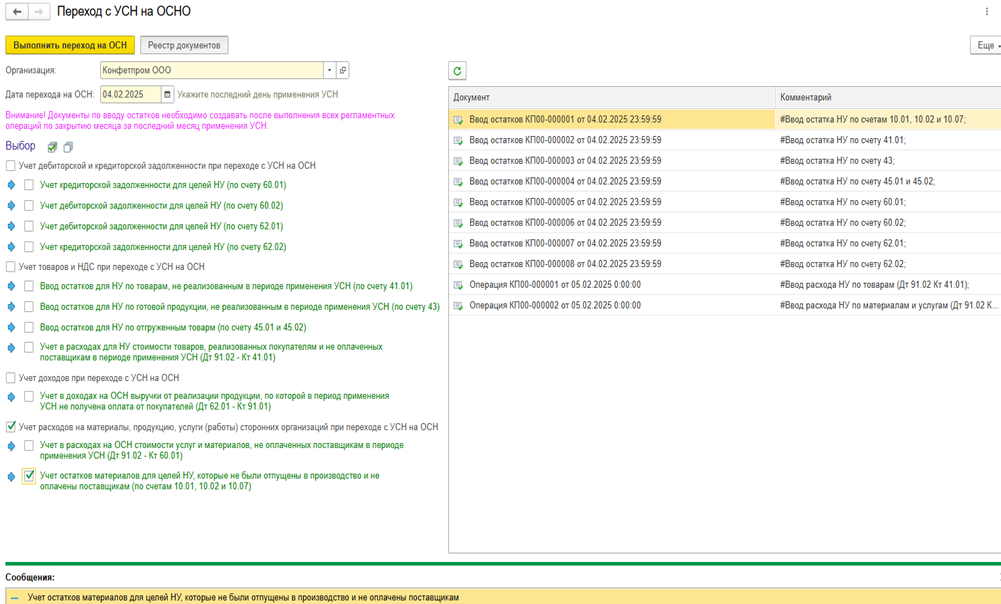

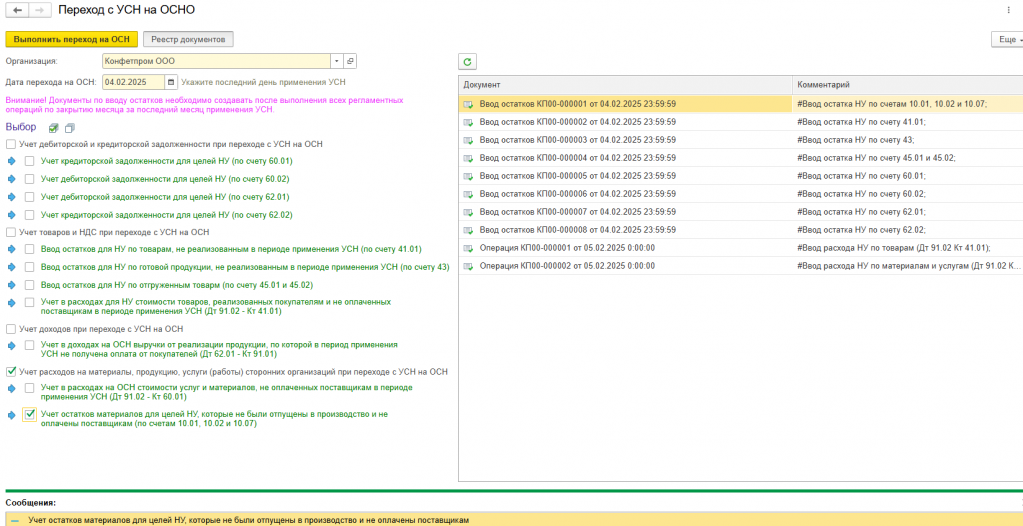

Переходя на общую систему уплаты налогов, предприятие обязано оплачивать налог на прибыль, соблюдать ПБУ 18/02. В форме «Учета отложенных активов и обязательств» надо выбрать балансовый метод ведения. При переходе с упрощенной системы налогообложения на основную в программе «1С: Бухгалтерия, ред. 8.3». необходимо отразить остатки по счетам в 1С.Сделать это можно посредством обработки, которая помогает создавать ввода начальных остатков по счетам в налоговом учете. При вводе остатков надо помнить, что при переходе на ОСНО с 1 января 2025 года документ начальных остатков создается на дату 31 декабря 2024.

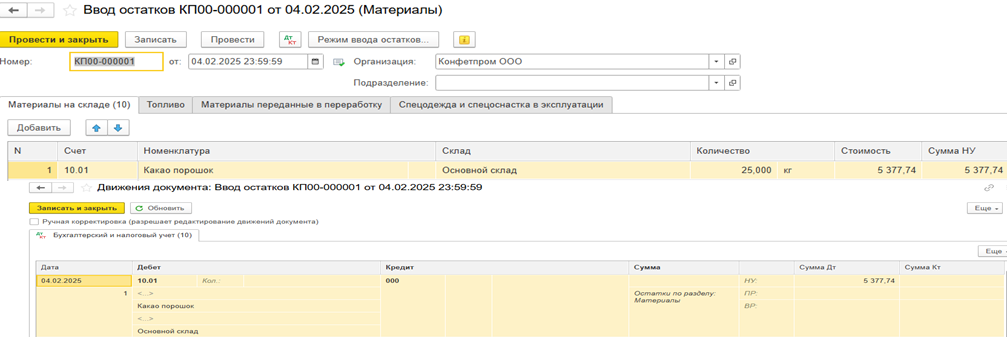

Особенности при переносе материальных остатков. Ввода остатков по разделу учета «Материалы».

Данные о первоначальной стоимости на момент ввода остатков, а также о документах движения берутся из ОСВ по счету 10.01, 10.02 и 10.07 .Ставим галочку напротив позиции «Учет остатков материалов для целей НУ, которые были отпущены и не оплачены поставщикам (по счету 10.01, 10.02 и 10.07)».

Нажимаем на кнопку «Реестр документов». Мы видим нами созданный документ Ввод остатков за 04.02.2025 . Открываем документ проверяем проводки и видим движение по 10 счету по налоговому учету.

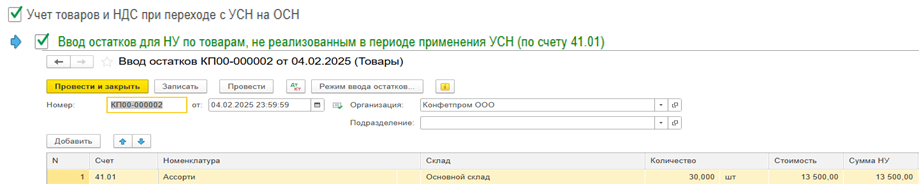

Ввод остатков для НУ по товарам, не реализованным в периоде применения УСН.

После перехода с УСН на общий режим можно учесть в расходах стоимость товаров, приобретенных, но не оплаченных на УСН. Связано это с тем, что упрощенцы с объектом налогообложения "доходы минус расходы" вправе учесть расходы на товары для перепродажи, только если одновременно выполнены следующие условия (пп. 23 п. 1 ст. 346.16, п. 2 ст. 346.17 НК РФ):

- товары приобретены и оплачены поставщику;

- товары реализованы покупателю.

Для формирования списка товаров, по которым следует ввести остатки для целей налогового учета, сформируйте отчет Оборотно-сальдовая ведомость по счету в разрезе субсчетов за первый день применения ОСН. Если в программе ведется учет по складам, то отчет сформируйте в разрезе складов. Перед формированием отчета по кнопке Показать настройки на закладке Показатели установите флажки "БУ", "НУ", "БУ-НУ", "Количество". При нажатии кнопки Выполнить переход с УСН на ОСНО сформируется документ "Ввод остатков".

Посмотрите результат проведения документа. Проводки формируются только с суммами по налоговому учету.

Таким образом, стоимость товаров для перепродажи, которые были приобретены и реализованы на УСН, после перехода на общий режим бывший упрощенец вправе учесть в расходах по налогу на прибыль (по методу начисления) в месяце перехода на ОСН независимо от факта оплаты поставщику.

Для контроля корректности введенных данных сформируйте отчет Оборотно-сальдовая ведомость по счету повторно. Сальдо на начало периода применения УСН по показателям "БУ" и "НУ" должно совпадать.

Включение в состав доходов дебиторской задолженности покупателей

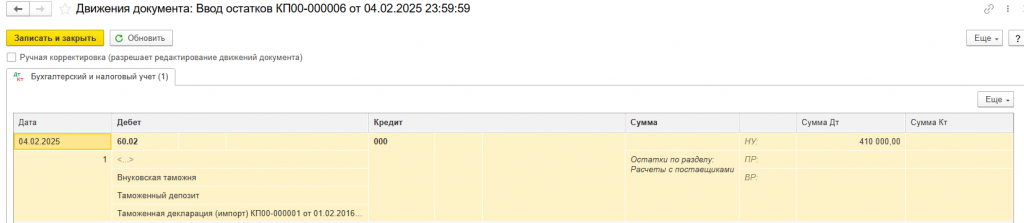

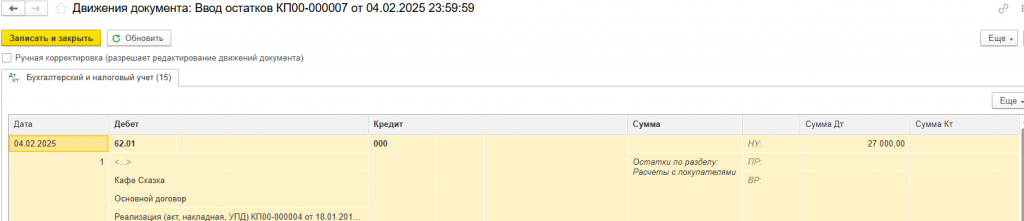

Операция производится в первом отчетном периоде применения общего режима налогообложения после перехода с УСН. Ввод остатков по НУ сч.60.01 необходимо отразить документом «Операция» (бух), первым числом начала учета по системе ОСНО. А также по авансам полученным по НУ сч.60.02.

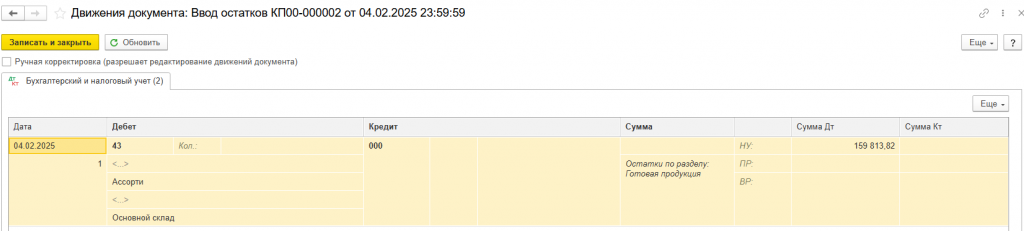

Ввод остатков для НУ по готовой продукции, не реализованным в периоде применения УСН (по счету 43).

Переносим остатки по НУ по 43 счету.

Проверено на следующих конфигурациях и релизах:

- Бухгалтерия предприятия, редакция 3.0, релизы 3.0.168.19