{kind=link}

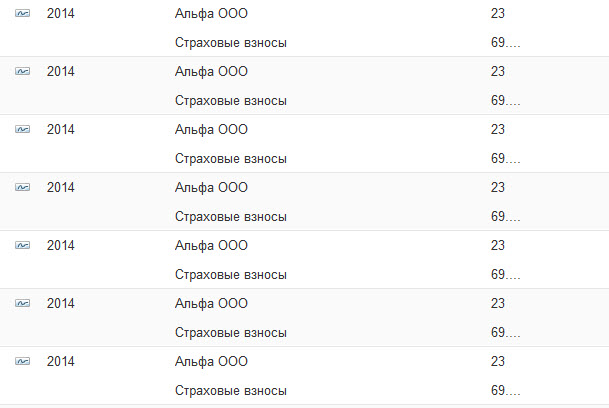

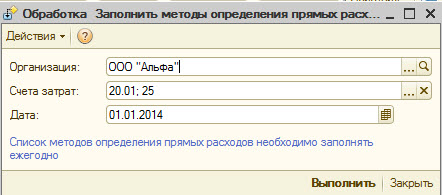

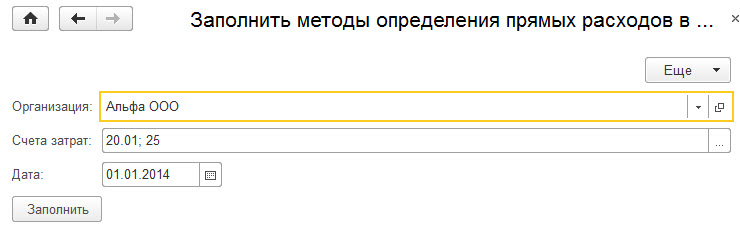

Часто бывает, что бухгалтеру требуется максимально приблизить учетные данные по БУ и НУ, в том числе в учете прямых затрат. Если в учетной политике по НУ не заполнять "Методы определения прямых расходов производства в НУ" или заполнять его частично, например, по ошибке пропускаются какие-нибудь виды расходов, то при закрытии месяца могут возникнуть ничем не обоснованные временные разницы по счетам 43, 90.02, 90.08 и т.д., которые, как правило, мешают при анализе реально существующих разниц. Для минимизации временных разниц данная обработка позволяет заполнить список прямых видов расходов для НУ максимально полно всеми возможными значениями. В список не попадают нормируемые виды расходов и "Амортизационная премия". Обработку необходимо выполнять один раз на год, можно и на будущие года заблаговременно.

Вступайте в нашу телеграмм-группу Инфостарт