Правило «пяти процентов»

В Налоговом кодексе РФ есть весьма любопытная норма, которая позволяет некоторым организациям принимать к вычету весь налог, даже если они осуществляют и облагаемые, и не облагаемые НДС операции. В абзаце девятом пункта 4 статьи 170 Налогового кодекса сказано: налогоплательщик имеет право не вести раздельный учет при условии, что «доля совокупных расходов на производство товаров (работ, услуг), операции по реализации которых не подлежат налогообложению, не превышает 5 процентов общей величины совокупных расходов на производство».

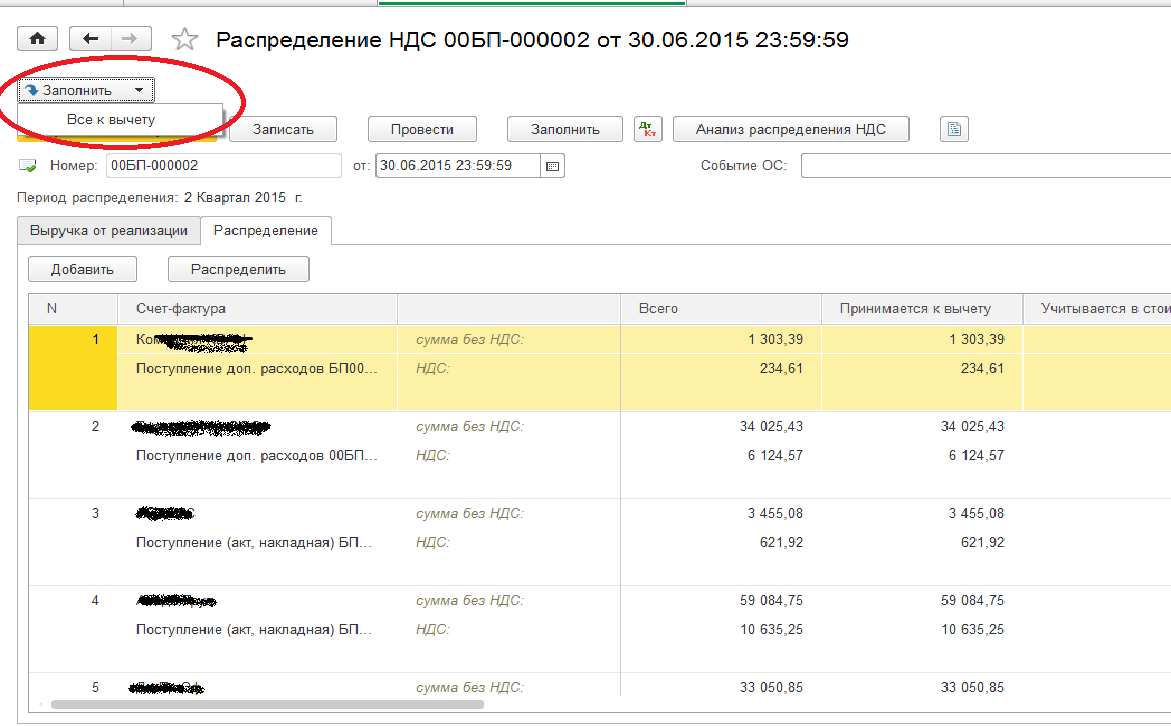

Чтобы реализовать это правило, нужно в документе Распределение НДС в таб. части "Распределение" после операции распределения собрать все суммы в колонке "К Вычету".

Обработка позволяет это сделать автоматически, не корректируя строки вручную.

Обработку требуется стандартно подключить добавлением в справочник Доп. отчеты и обработки. Через "Файл - открыть" она не работает.

Файлы

ВНИМАНИЕ:

Файлы из Базы знаний - это исходный код разработки.

Это примеры решения задач, шаблоны, заготовки, "строительные материалы" для учетной системы.

Файлы ориентированы на специалистов 1С, которые могут разобраться в коде и оптимизировать программу для запуска в базе данных.

Гарантии работоспособности нет. Возврата нет. Технической поддержки нет.

Infostart MagicInput улучшает подбор в полях ввода 1С: ищет по любой части названия и по нескольким ключевым фрагментам, распознаёт ввод в другой раскладке и показывает иконки/статусы объектов прямо в списке. Поддерживает вставку навигационной ссылки/представления документа для автоподбора; для разработчиков доступны поиск по GUID и полному имени предопределённого. Работает в управляемых формах и подключается в большинстве конфигураций 1С 8.3/8.5.

Корректируйте банковские документы быстро и легко! Создайте правило обработки, и оно автоматически применится при загрузке выписки, экономя ваше время (Можно настроить отбор по любому реквизиту или по регулярному выражению). Решение позволяет автоматически заполнять расшифровку платежа, исключать загрузку ненужных документов (дублей) из банка, заполнять комиссию за эквайринг и многое другое. Вам не нужно доплачивать за алгоритмы, они уже включены в решение. Автоматическая обработка применяется при загрузке данных как из файлов клиент банка, так и через DirectBank.

Доступен AI чат бот который умеет консультировать по функционалу решения.

Обработка значительно расширяет функционал типовой конфигурации «1С:Бухгалтерия предприятия» и позволяет осуществлять автоматическое заполнение ГТД в документах «Реализация товаров и услуг», «Списание товаров», «Отчет о розничных продажах», «Отчет комиссионера (агента) о продажах», «Требование-накладная», «Возврат товаров от покупателя», «Комплектация номенклатуры», «Безвозмездная передача», «Отчет производства за смену». Обработка предназначена для работы в конфигурации «1С:Бухгалтерия предприятия 8, редакция 3.0» Есть версия обработки оптимизированная для работы в 1CFresh

Обработка позволяет создавать документы "Сведения об уплате налогов на едином налоговом счете" по данным файла операций из личного кабинета ЕНС сайта ФНС в конфигурации 1С:Бухгалтерия предприятия 3.0.

Расширение добавляет возможность создавать ЭТрН и электронный заказ (заявку) на основании документа «Реализация товаров и услуг».

При создании документа автоматически заполняются основные данные: участники перевозки, адреса, транспорт, водитель и сведения о грузе.

Работает как расширение, не требует изменения типовой конфигурации и быстро подключается.

Расширение для автоматического формирования актов сверки по контрагентам/партнерам, а также для массовой рассылки печатных форм акта взаиморасчетов пользователям на их электронный адрес.

Оптимизируйте процесс закрытия периодов. Автоматизируйте любые, даже самые сложные правила переноса и выполните инвентаризацию остатков за минуты. Гибкая обработка для 1С, которая работает как самостоятельный модуль — без привязки к БСП и с поддержкой большинства конфигураций. Ваш идеальный помощник для закрытия периода, исправления ошибок, реорганизации учета, корректировки и списания остатков.

(2) Andrey sir, Вы хотели увидеть 100500 строк кода ? В заполнении ТЧ ? Заказчики обработки пользуются ей больше года- вопросов не возникает. Так что Ваше мнение субьективно.

Сделайте такую же "не пустышку" - присылайте- посмотрим )))

Andrey sir, Вы же себя позиционируете как программист 1С. Вы должны знать про БСП.

У 1С есть обработки заполнения табл. части в которых форма нужна только как источник команды "Выполнить". Поэтому форма и пустая. Такую обработку нельзя вызывать из Файл-Открыть, а просто следует добавить в справочник "Доп отчеты и обработки". Почитайте про библиотеку стандартных подсистем (БСП). Там хорошие примеры создания таких обработок.

(12) Вы не понимаете как ее подключить или зачем она используется ?

Описание "зачем" есть в шапке публикации. Подключается через Администрирование- Дололнительные отчеты и обработки - "создать" .Указываете присланный файл. В документе "Распределение НДС" появится новая кнопка "Все к вычету"!.

{kind=link}