Правило «пяти процентов»

В Налоговом кодексе РФ есть весьма любопытная норма, которая позволяет некоторым организациям принимать к вычету весь налог, даже если они осуществляют и облагаемые, и не облагаемые НДС операции. В абзаце девятом пункта 4 статьи 170 Налогового кодекса сказано: налогоплательщик имеет право не вести раздельный учет при условии, что «доля совокупных расходов на производство товаров (работ, услуг), операции по реализации которых не подлежат налогообложению, не превышает 5 процентов общей величины совокупных расходов на производство».

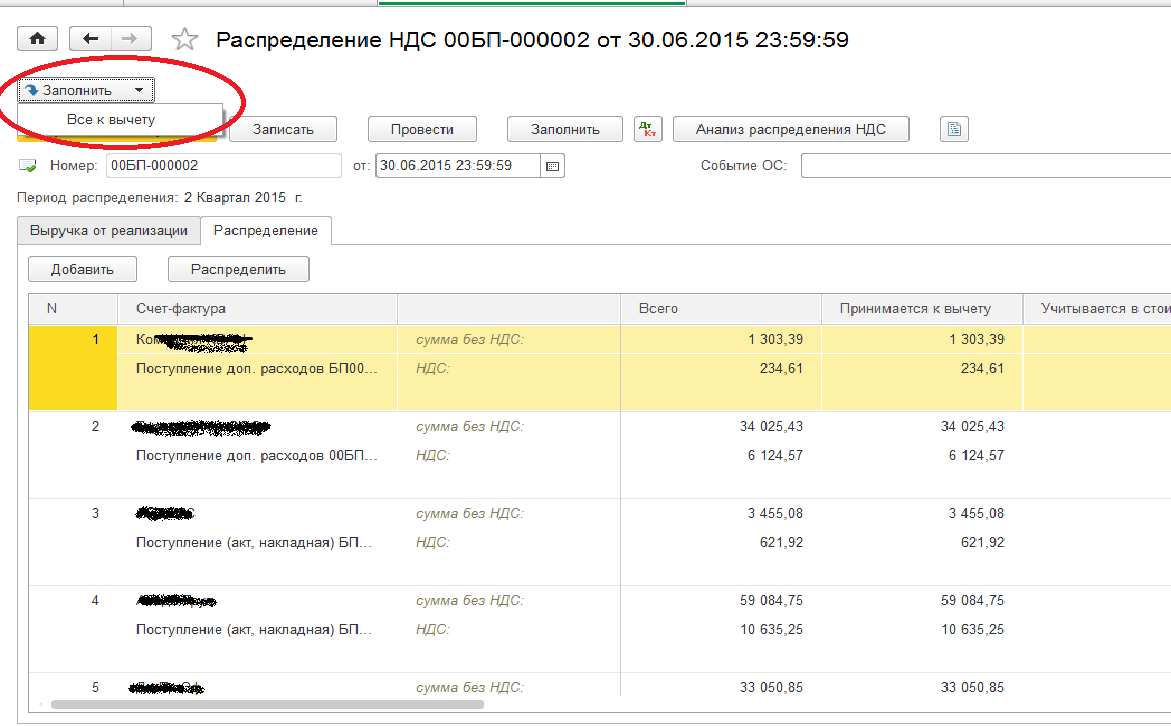

Чтобы реализовать это правило, нужно в документе Распределение НДС в таб. части "Распределение" после операции распределения собрать все суммы в колонке "К Вычету".

Обработка позволяет это сделать автоматически, не корректируя строки вручную.

Обработку требуется стандартно подключить добавлением в справочник Доп. отчеты и обработки. Через "Файл - открыть" она не работает.

Файлы

ВНИМАНИЕ:

Файлы из Базы знаний - это исходный код разработки.

Это примеры решения задач, шаблоны, заготовки, "строительные материалы" для учетной системы.

Файлы ориентированы на специалистов 1С, которые могут разобраться в коде и оптимизировать программу для запуска в базе данных.

Гарантии работоспособности нет. Возврата нет. Технической поддержки нет.

| Наименование |

Скачано |

Купить файл |

По подписке PRO

|

|

Архив файла обработки

.epf 8,49Kb ver:00

|

29 |

2 500 руб.

Купить

|

1 SM

Скачать

|

Подписка

PRO — скачивайте любые файлы со

скидкой до 85% из Базы знаний

Оформите подписку на

компанию для решения рабочих задач

Оформить подписку и скачать решение со скидкой

Обработка стандартно добавляется в список доп. обработок и регистрируется для документа Распределение НДС.

В шапке документа появляется кнопка "Заполнить"-"Все к вычету".

Суммы в таблице "Распределение" из колонки "Учитываются в стоимости" обнуляются и добавляются к суммам в колонке "К вычету".

Вступайте в нашу телеграмм-группу

Инфостарт

НДС распределение обработка заполнение

{kind=link}