{kind=link}

Этапы выполнения обработки:

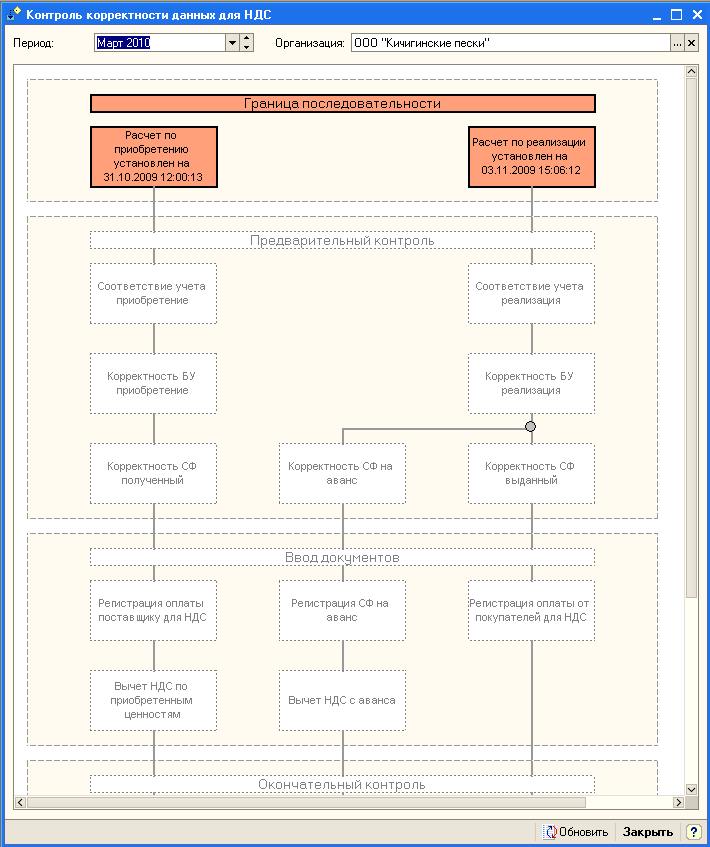

1. Граница последовательности

1.1 Последовательность расчетов приобретение

Прежде чем приступить к формированию книг покупок/продаж необходимо убедиться, что за отчетный период не нарушена граница расчетов по приобретению. В противном случае, для продолжения работы, восстановите последовательность расчетов.

В ручном режиме это возможно сделать с помощью обработки "Восстановление последовательности расчетов"

1.2 Последовательность расчетов реализация

Прежде чем приступить к формированию книг покупок/продаж необходимо убедиться, что за отчетный период не нарушена граница расчетов по реализации. В противном случае, для продолжения работы, восстановите последовательность расчетов.

В ручном режиме это возможно сделать с помощью обработки "Восстановление последовательности расчетов"

2. Предварительный контроль

2.1 Соответствие учета приобретение

На этом этапе проверяется соответствие взаиморасчетов с контрагентами по приобретению товаров и услуг по управленческому и бухгалтерскому учету.

Сравнивается начальный и конечный остаток регистра накопления "Расчеты с контрагентами" в разрезе договоров имеющих вид ""расчеты с поставщиками"" и начальное и конечное сальдо по бух. счету 60.

2.2 Соответствие учета реализация

На этом этапе проверяется соответствие взаиморасчетов с контрагентами по реализации товаров и услуг по управленческому и бухгалтерскому учету.

Сравнивается начальный и конечный остаток регистра накопления "Расчеты с контрагентами" в разрезе договоров имеющих вид "расчеты с покупателями" и начальное и конечное сальдо по бух. счету 62.

2.3 Корректность бухгалтерского учета по приобретению

На этом этапе проверяется корректность данных по 60-му счету, при этом проверяются следующие ошибочные ситуации:

1. Не должно одновременно оставаться сумм по кредиту 60.01 и дебету 60.02;

2. Не должно быть сумм по дебету 60.01 или кредиту 60.02.

2.4 Корректность бухгалтерского учета по реализации

На этом этапе проверяется корректность данных по 62-му счету, при этом проверяются следующие ошибочные ситуации:

1. Не должно одновременно оставаться сумм по дебету 62.01 и кредиту 62.02;

2. Не должно быть сумм по кредиту 62.01 или дебету 62.02.

2.5 Корректность Счетов фактур полученных

На этом этапе проверяется корректность выписки Счета-Фактуры полученный, при этом проверяется факт выписки Счета-Фактуры, правильность заполнения реквизитов.

2.6 Корректность Счетов фактур на аванс

На этом этапе проверяется корректность выписки Счета-Фактуры на аванс, при этом проверяется:

1. Факт выписки Счета-Фактуры;

2. Реквизиты шапки, Контрагент, Договор;

3. Контролируется сумма документа.

2.7 Корректность Счетов фактур выданных

Проверяется факт выписки и проведения Счета-Фактуры. Если Счет-Фактура не выписан или не проведен, то в Книге продаж останется незаполненной графа "Дата и номер Счета-Фактуры продавца"

Вступайте в нашу телеграмм-группу Инфостарт