{kind=link}

24 ноября 2021 г.

г. Воронеж

О КОМПАНИИ - ЗАКАЗЧИКЕ

Компания занимается продажей и установкой межкомнатных, входных дверей и стеклянных перегородок в г. Воронеже. В настоящий момент времени сеть состоит из 5 салонов дверей под брендами - PROFILDOORS, THE DOORS и PORTALLE. Компания осуществляет продажи через сеть розничных салонов.

Цели автоматизации

Изначально на старте весь учет велся в Excel, но по мере роста бизнеса назрела необходимость внедрения единой информационной системы для оперативного и управленческого учета. Появилась потребность анализировать показатели продаж, доходности по заказам, категориям продукции, поставщикам, брендам и по другим ключевым разрезам. Стала острой необходимость видеть и анализировать в режиме реального времени складские остатки, сроки исполнения обязательств по заказам и сроки поставок. Помимо этого ведение оперативного и управленческого учета в Excel занимало много времени и для собственников было очевидно, что на тот момент их бизнес работал на низком уровне эффективности.

Выбор подрядчика

После того, как было принято решение о внедрении информационной системы, начался процесс изучения возможностей программных продуктов и поиск подрядчика для реализации проекта. Так собственники обратились в компанию-подрядчика, и “маховик” автоматизации закрутился.

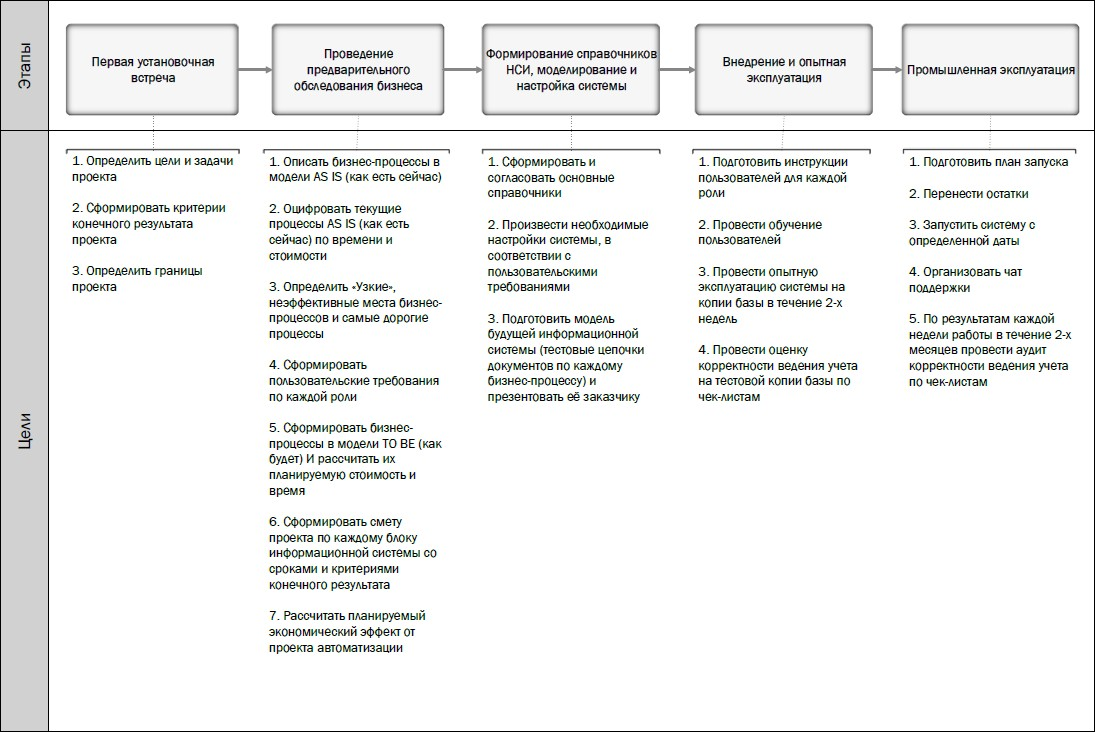

Ход проекта

Весь проект автоматизации был разделен на следующие основные этапы работы:

Итоги предпроектного обследования

В ходе предпроектного обследования были описаны следующие бизнес-процессы в модели AS IS (как есть сейчас)

- основные бизнес-процесс создания рыночной ценности (продажи, закупки, доставка и монтаж)

- вспомогательные процессы (оплата заказа в магазине, оплата поставщикам).

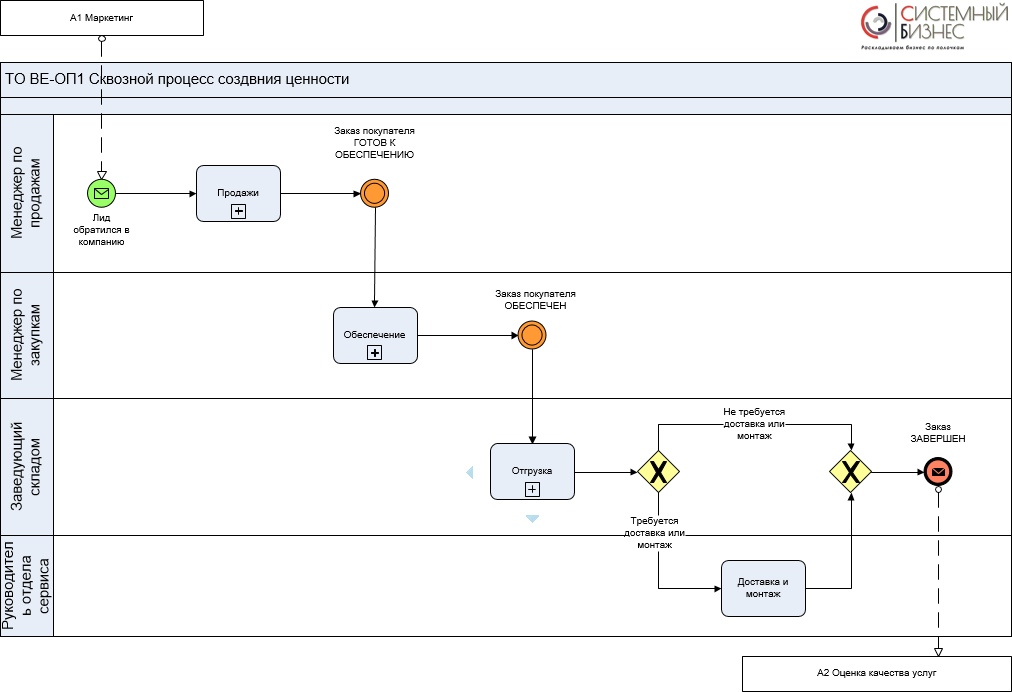

Рис. 1. Основной бизнес-процесс создания рыночной ценности в модели AS IS (как есть сейчас)

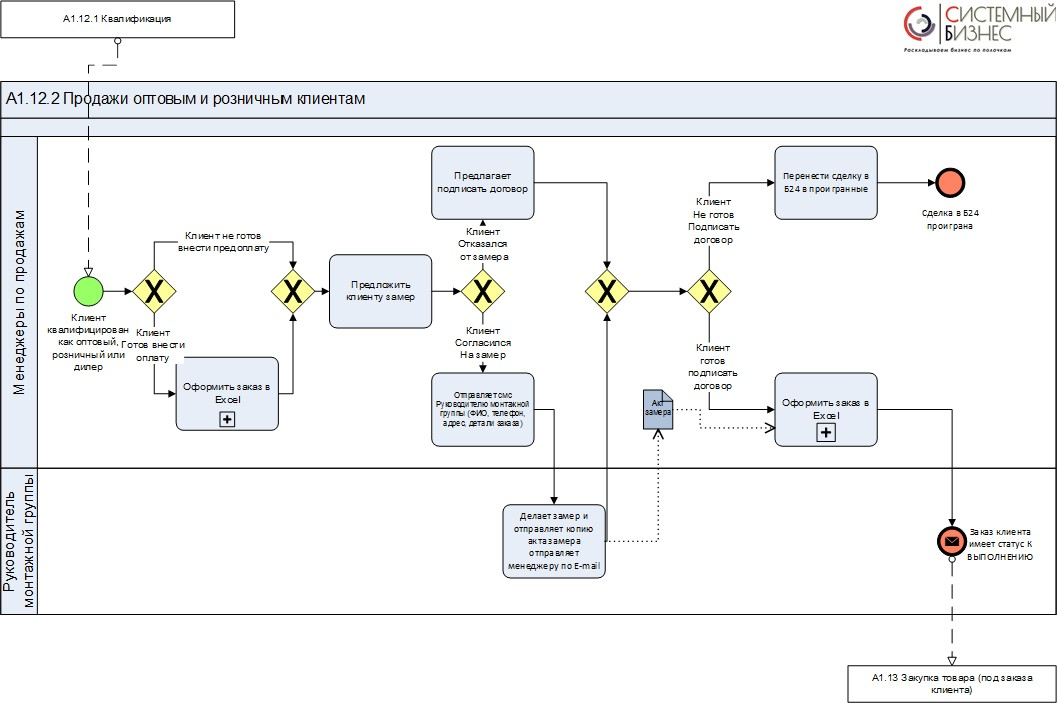

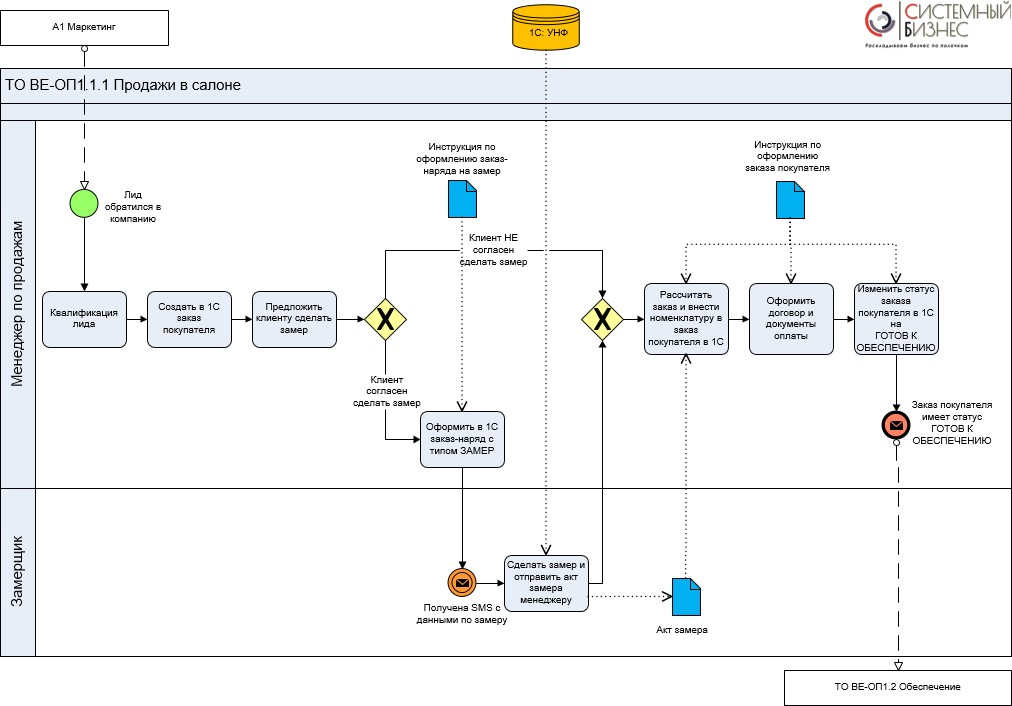

Рис. 2. Процесс продаж в модели AS IS (как есть сейчас)

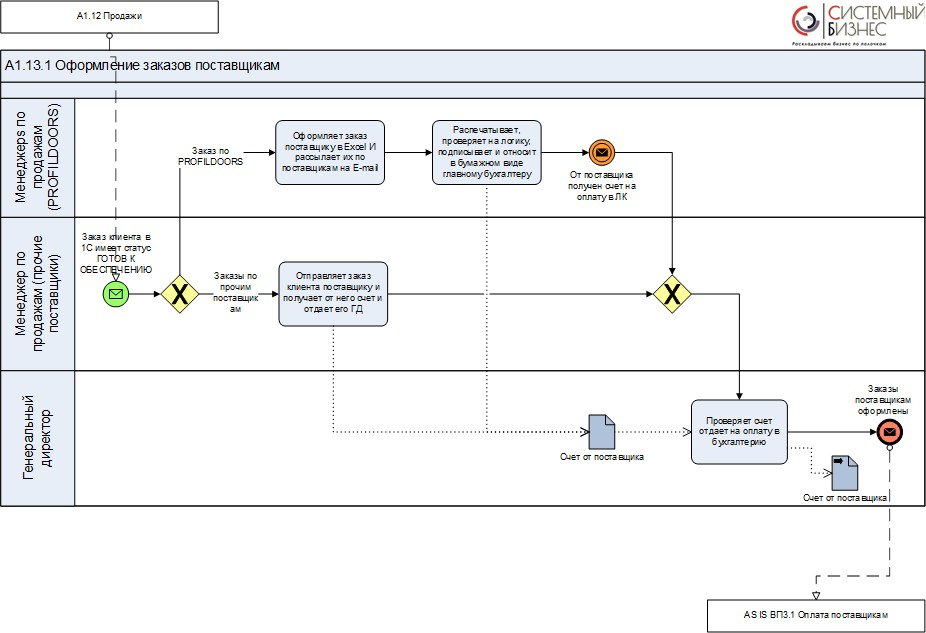

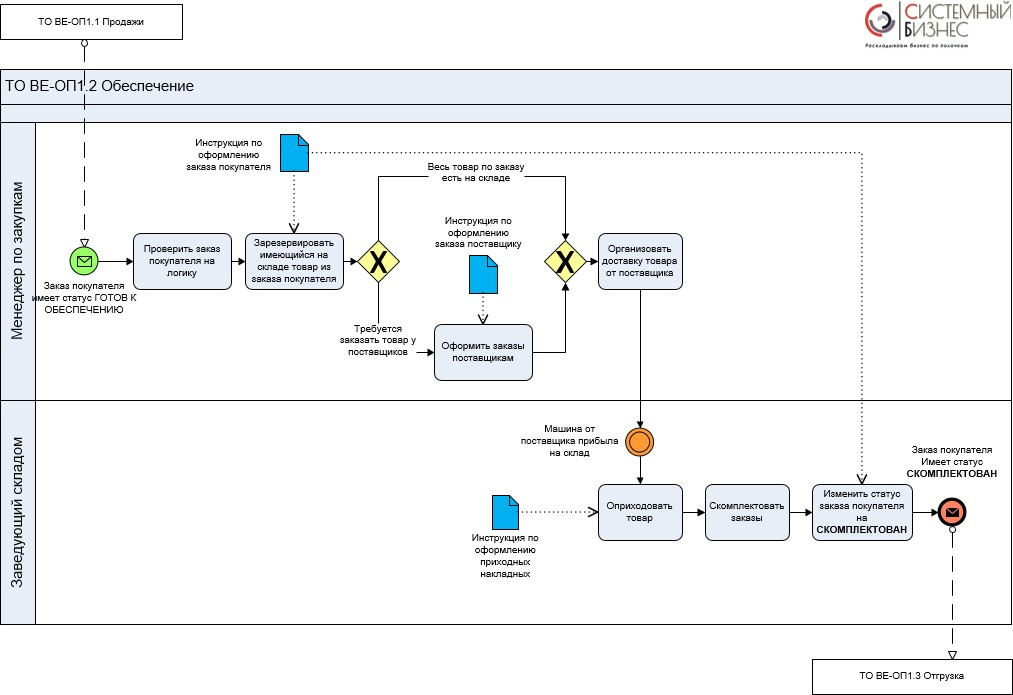

Рис. 3. Процесс оформления заказов поставщикам (входит в блок закупок) в модели AS IS (как есть сейчас)

Рис. 4. Процесс отгрузки, доставки и монтажа в модели AS IS (как есть сейчас)

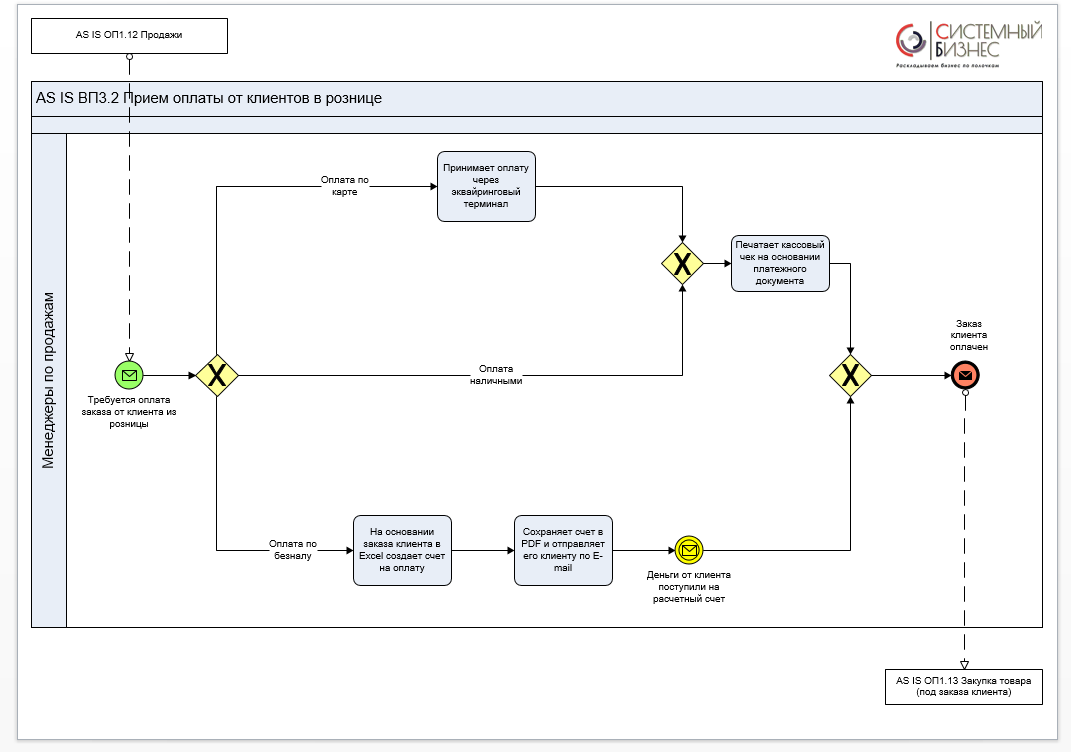

Рис. 5. Процесс приема оплаты от клиентом в модели AS IS (как есть сейчас)

Рис. 6. Процесс приема оплаты от клиентов, доставки и монтажа в модели AS IS (как есть сейчас)

2. Оценка стоимости бизнес-процессов в модели AS IS (как есть сейчас) (функционально-стоимостной анализ)

В рамках предварительного обследования бизнеса заказчика был проведен функционально-стоимостной анализ (оцифровка по времени и стоимости) бизнес-процессов в модели AS IS (как есть сейчас) (данные по времени и заработной плате сотрудников были получены со слов заказчика).

Для этого мы сделали следующие расчеты:

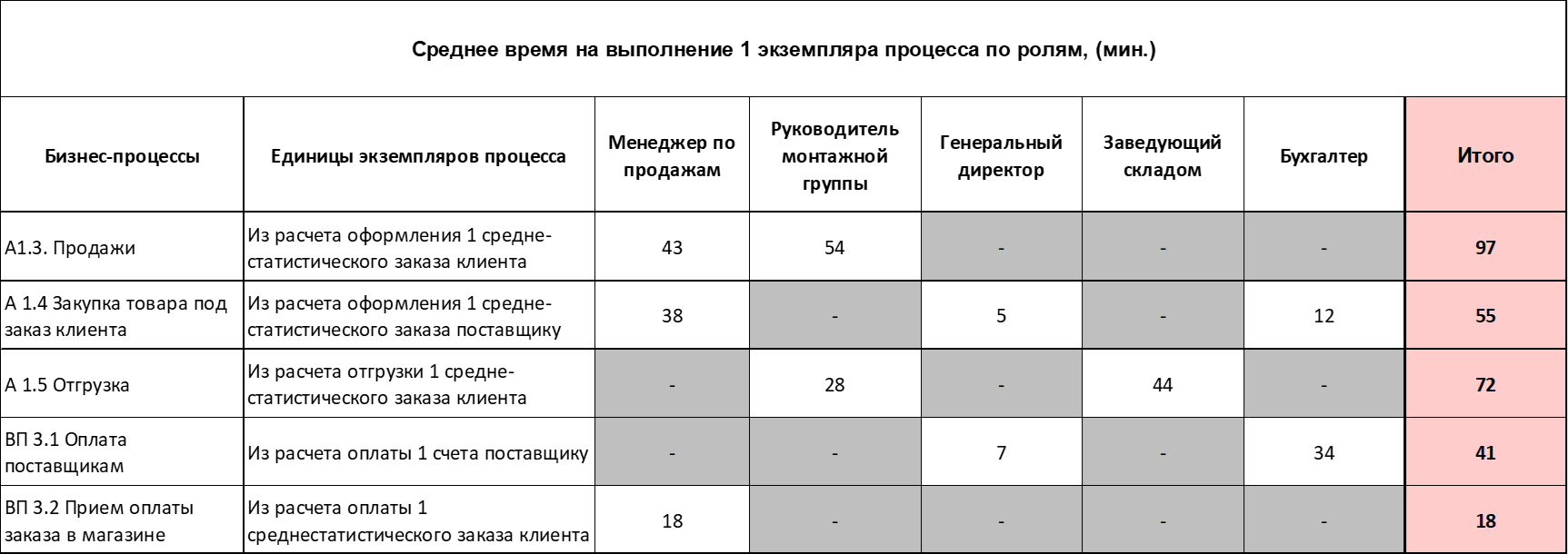

- рассчитали общее среднее время на обработку одного экземпляра процесса по каждой роли (сложили время по каждой операции и по каждому бизнес-процессу)

Примечание: примером экземпляра процесса является процесс оформления 1 среднестатистического заказа клиента, или процесс оформления 1 заказа поставщику, или оплата 1 счета поставщика (см.столбец “Единица экземпляров процесса” Таблицы No1)

Таблица №1 Расчет времени на выполнение одного экземпляра процесса

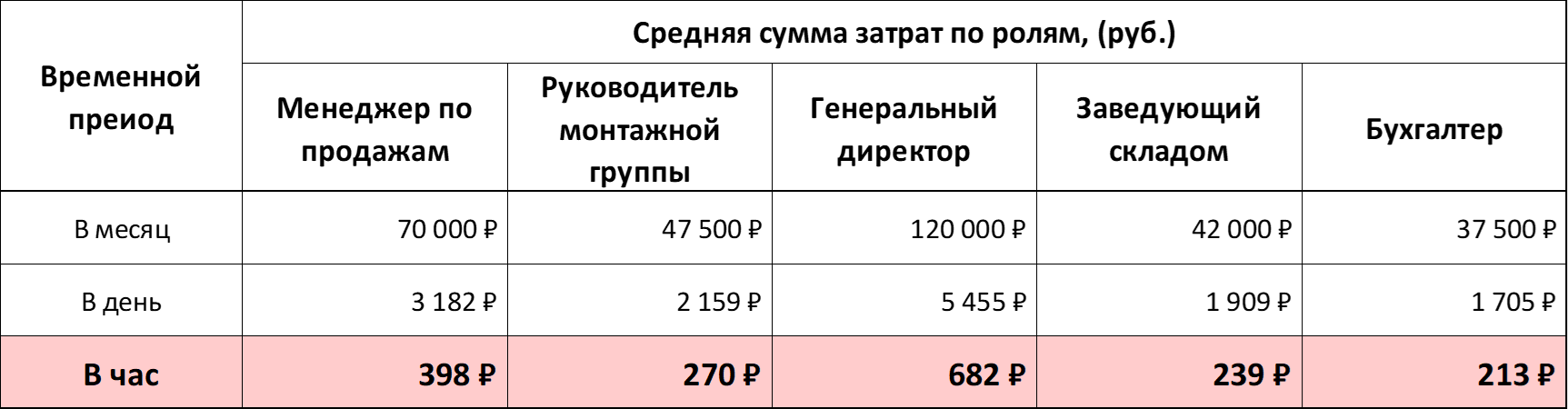

- далее мы рассчитали сколько стоит один час рабочего времени каждого сотрудника (средняя зарплата / количество рабочих дней / количество рабочих часов в день) См. Таблицу №2.

Примечание: для упрощения в данном расчете не учтены расходы на содержание рабочих мест (аренда офиса на 1 рабочее место, социальные налоги , амортизация оргтехники и пр.)

Таблица №2 Расчет стоимости одного часа рабочего времени по сотрудникам

- после чего рассчитали временные затраты (в человеко-часах) на выполнение всех процессов за 1 календарный месяц (умножили среднее время выполнения процесса по каждой роли (в минутах) на среднее количество повторений процессов за календарный месяц и разделили 60 минут, получили человеко-часы, затрачиваемые каждой ролью на основной процесс за месяц)

Таблица №3 Расчет временных затрат за месяц по процессам и по ролям

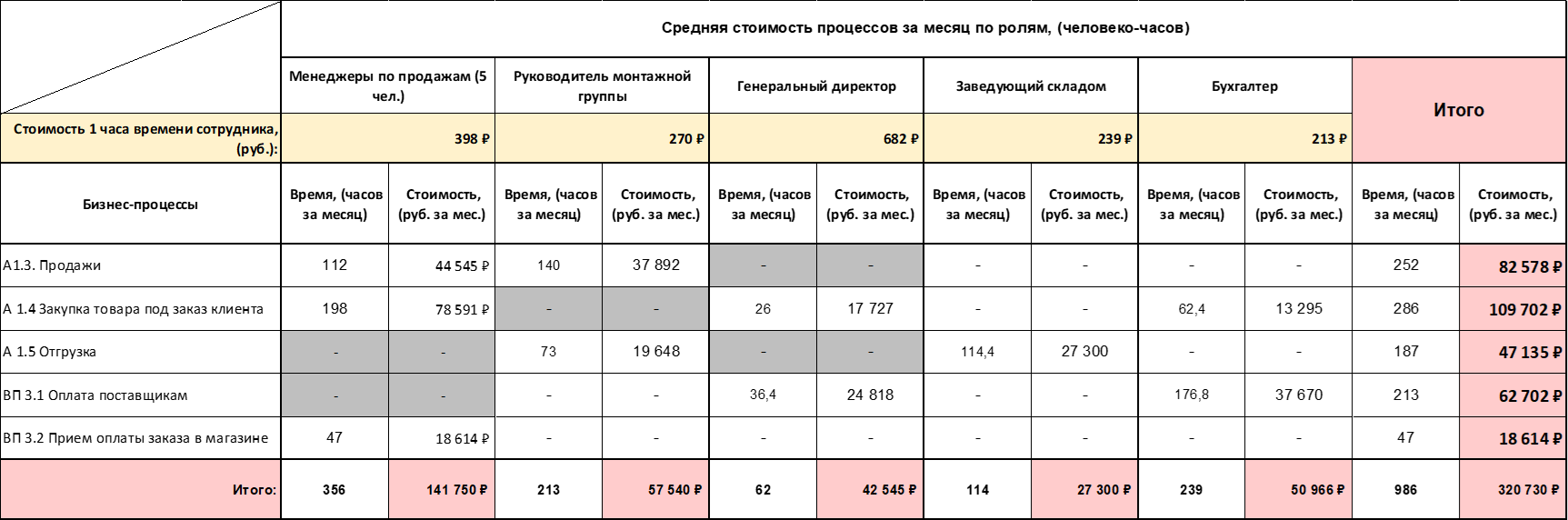

- далее была посчитана стоимость бизнес-процессов за месяц по ролям (умножили стоимость 1 человеко-часа по каждой роли на время, затрачиваемое каждой ролью на тот или иной процесс). См.Таблицу №4.

Таблица №4 Расчет стоимости бизнес-процессов за месяц по ролям

В итоге получили следующие сравнительные диаграммы и показатели бизнес-процессов по

стоимости и времени

Диаграмма №1 Сравнение стоимости процессов за месяц

Самыми дорогостоящими процессами оказались процессы закупок, продаж и оплат поставщикам

Диаграмма №2 Сравнение стоимости процессов за месяц по ролям

Диаграмма №3 Распределение стоимости обработки 1 заказа по ролям

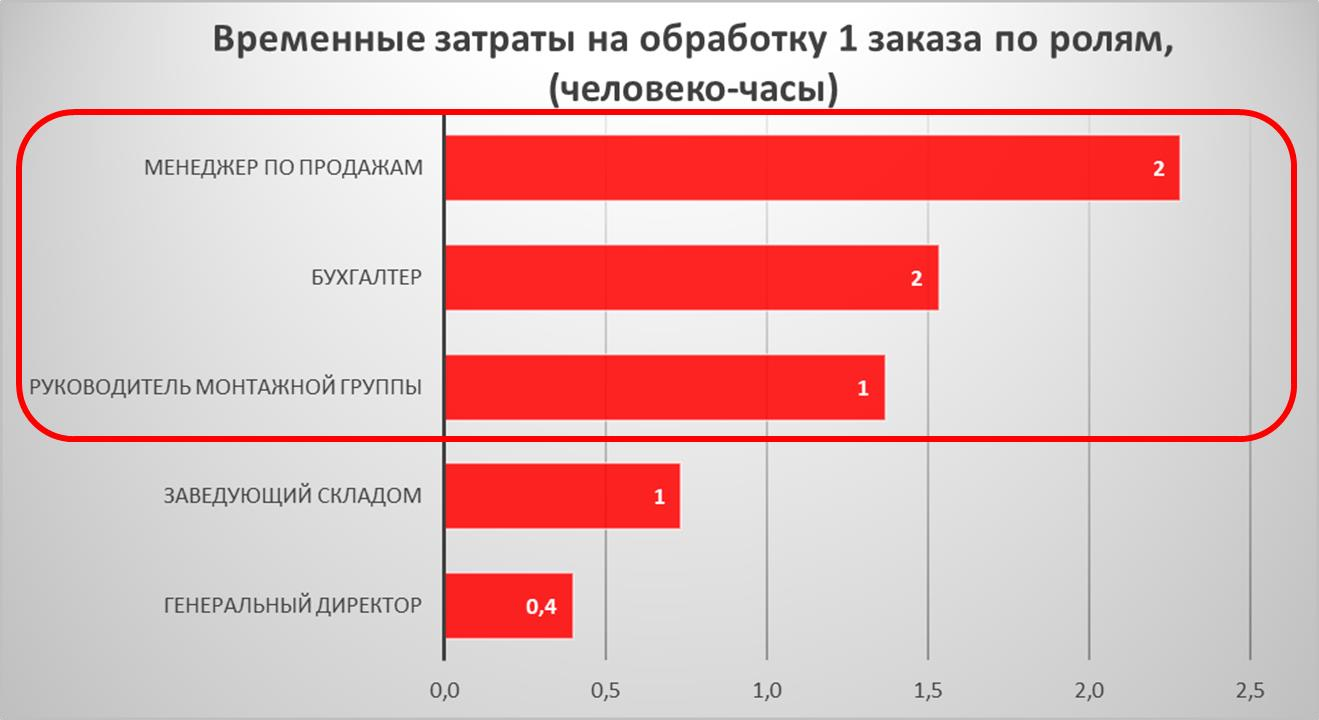

Диаграмма №4 Затраты времени на обработку 1 заказа по ролям

Основные временные затраты при обработке 1 заказа приходятся на роли - менеджера по

продажам, бухгалтера и руководителя монтажной группы.

Основные показатели процессов в модели AS IS (как есть сейчас):

- Стоимость основных процессов за месяц - 320 730 руб.

- Стоимость обработки 1 заказа - 2 056 руб.

- Время на обработку 1 заказа - 6 часов

На основе проведенного анализа описанных бизнес-процессов и их показателей был сделан вывод, что наибольшие временные и финансовые затраты приходятся на те процессы, в которых имеются операции ручного ввода и дублирования данных в таблицы Excel.

Также рассчитанные показатели были взяты за точку отсчета текущего состояния бизнес-процессов и для расчета планируемого экономического эффекта.

3. Подбор программного продукта под бизнес-требования заказчика

- необходимо сократить временные и стоимостные затраты на оперативный учет за счет оптимизации и автоматизации бизнес-процессов;

- исключить ошибки ручного ввода операций путем создания единой информационной системы оперативного учета;

- добиться прозрачности всех операций в системе, чтобы при необходимости можно было увидеть из чего складывается тот или иной показатель;

- необходимо видеть в режиме реального времени движение товаров и остатки товаров на складах компании;

- необходимо видеть в режиме реального времени движение денежных средств по счетам компании и их остатки в кассах на дату;

- сформировать оперативную и управленческую отчетность в соответствии с требованиями заказчика (см. таблицу №5 ниже)

Таблица №5 Бизнес-требования к отчетности

| Раздел учета | Необходимые отчеты | Необходимые разрезы |

| Продажи товаров и услуг | Воронка продаж |

|

| Продажи товаров и услуг | Отчет по срокам исполнения обязательств по заказам |

|

| Продажи товаров и услуг | Отчет по срокам исполнения обязательств по заказам |

|

| Продажи товаров и услуг | Отчет по продажам |

|

| Продажи товаров и услуг | Отчет по валовой марже |

|

| Закупки | Движение товаров по складам |

|

| Закупки | Остатки товаров на складах |

|

| Закупки | Взаиморасчеты с поставщиками |

|

| Закупки | Выполнение сроков поставок поставщиками |

|

| Финансы | Движение денежных средств |

|

| Финансы | Остатки денег |

|

| Финансы | Платежный календарь |

|

| Финансы | Дебиторская и кредиторская задолженность |

|

| Финансы | Взаиморасчеты по кредитам |

|

| Персонал | Взаиморасчеты с персоналом |

|

| Управленческий учет | Управленческий баланс |

|

| Управленческий учет | Движение денежных средств |

|

| Управленческий учет | Отчет о прибылях и убытках (по начислению) |

|

| Управленческий учет | Отчет о прибылях и убытках (кассовым методом) |

|

| Управленческий учет | Финансовый результат |

|

| Управленческий учет | Бюджет |

|

В соответствии со спецификой бизнеса и бизнес-требованиями заказчика, был выбран программный продукт 1С: Управление нашей фирмой, так как данный программный продукт закрывает в полном объеме все вышеперечисленные потребности бизнеса типовым функционалом.

Описание бизнес-процессов в модели TO BE (как будет)

На этом этапе были описаны бизнес-процессы в модели TO BE (как будет) с учетом их прохождения и отражения контрольных точек в будущей информационной системе 1С: Управление нашей фирмой (Рис.7-12)

Рис. 7. Основной (сквозной) бизнес-процесс создания ценности

Рис. 8. Процесс продажи в розничном салоне

Рис. 9. Процесс обеспечения заказа покупателя

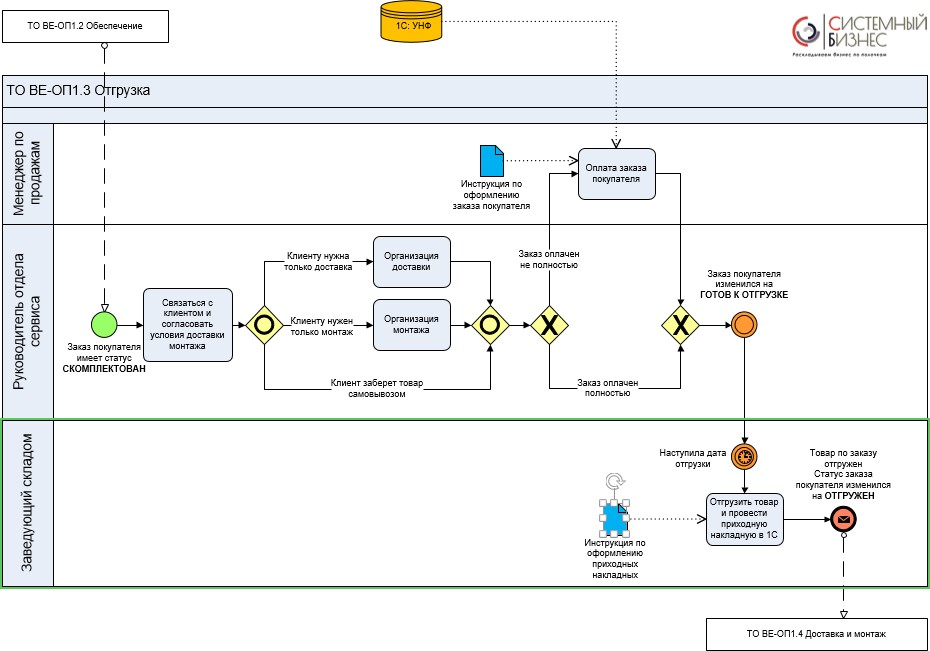

Рис. 10 Процесс отгрузки заказа покупателя

5. Оцифровка (расчет стоимости) бизнес-процессов в модели TO BE (как будет).

Аналогично вышеуказанной методике функционально-стоимостного анализа были рассчитаны показатели бизнес-процессов в модели TO BE (как будет). Данные для расчета были взяты из среднего времени оформления документов, участвующих в бизнес-процессах модели TO BE (как будет) из расчета среднестатистического заказа.

Основные показатели процессов в модели TO BE ( как будет):

- Стоимость основных процессов за месяц - 126 540 руб.

- Стоимость обработки 1 заказа - 811 руб.

- Время на обработку 1 заказа - 2,5 часа

6. Расчет экономического эффекта от проекта автоматизации

Путем сравнения общей стоимости бизнес-процессов по модели AS IS (как есть сейчас) со стоимостью процессов по модели TO BE (как будет) был рассчитан планируемый экономический эффект от проекта автоматизации (см. таблицу №6)

Таблица №6 Расчет планируемого экономического эффекта от проекта автоматизации

Вывод: за счет оптимизации и автоматизации бизнес-процессов компании заказчика, расходы на операции могут быть снижены на 40%, при этом ориентируясь на сумму планируемого экономического эффекта, на этапе принятия окончательного решения о необходимости инвестиций в автоматизацию, собственники бизнеса могут посчитать срок окупаемости этих инвестиций.

7. Обоснования для принятия решения о необходимости инвестиций в автоматизацию

Опираясь на вышеизложенные данные и предоставленную смету проекта, собственники бизнеса приняли решение автоматизировать свой бизнес силами нашей компании.

8. Этапы настройки, опытной и промышленной эксплуатации.

После принятия решения были произведены все настройки и необходимые доработки системы, были подготовлены инструкции для пользователей, проведено очное обучение и тестирование пользователей с целью проверки знаний и навыков работы в новом формате. После обучения был запущен тестовый период в течение которого пользователи смогли привыкнуть к новым бизнес-процессам и “пропустить через руки” несколько тестовых цепочек документов на тестовой базе 1С: УНФ. Эти шаги позволили минимизировать сопротивление персонала при внедрении и запустить систему в промышленную эксплуатацию.

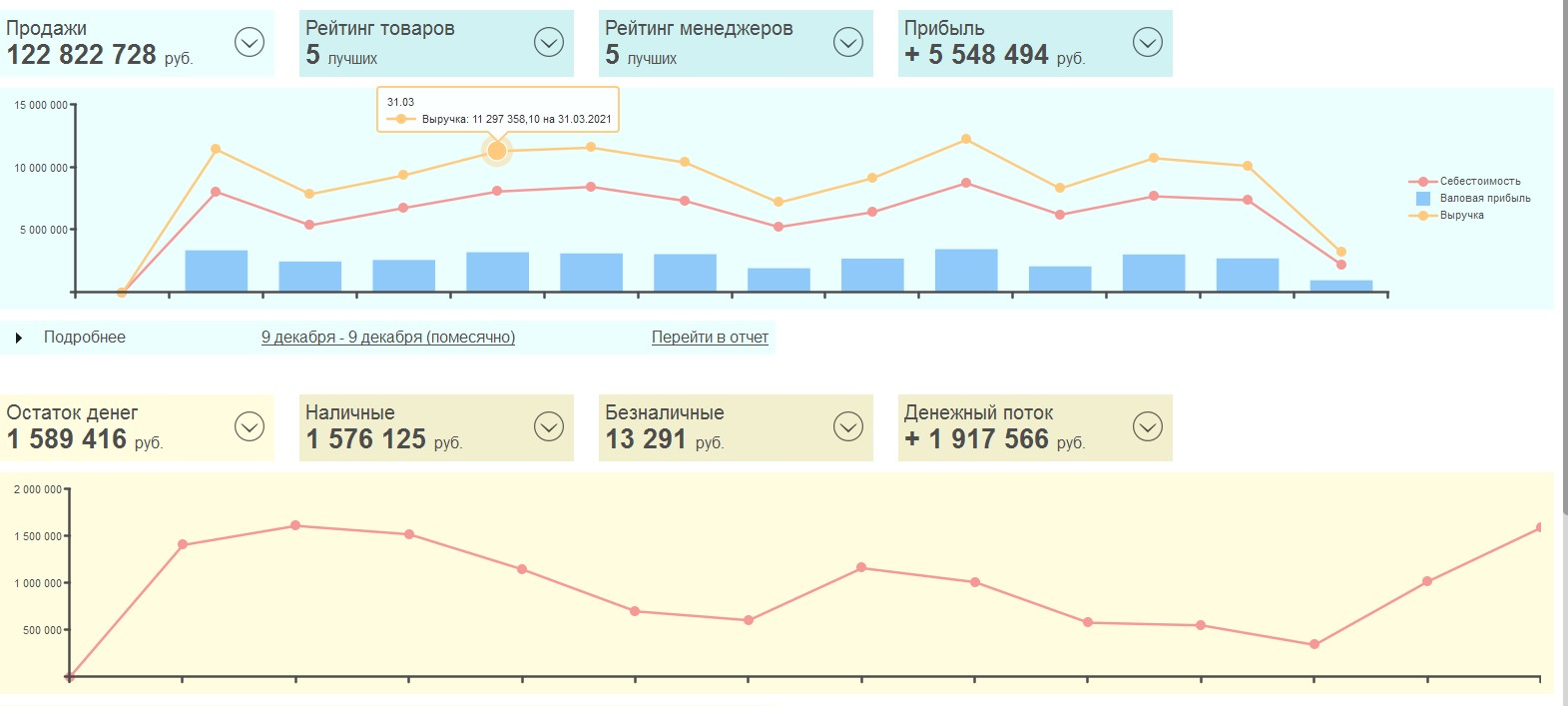

10. Итоги проекта автоматизации

По результатам собственники получили возможность формировать все необходимые отчеты по кнопке, анализировать показатели бизнеса и быстро принимать решения. Вот некоторые из них:

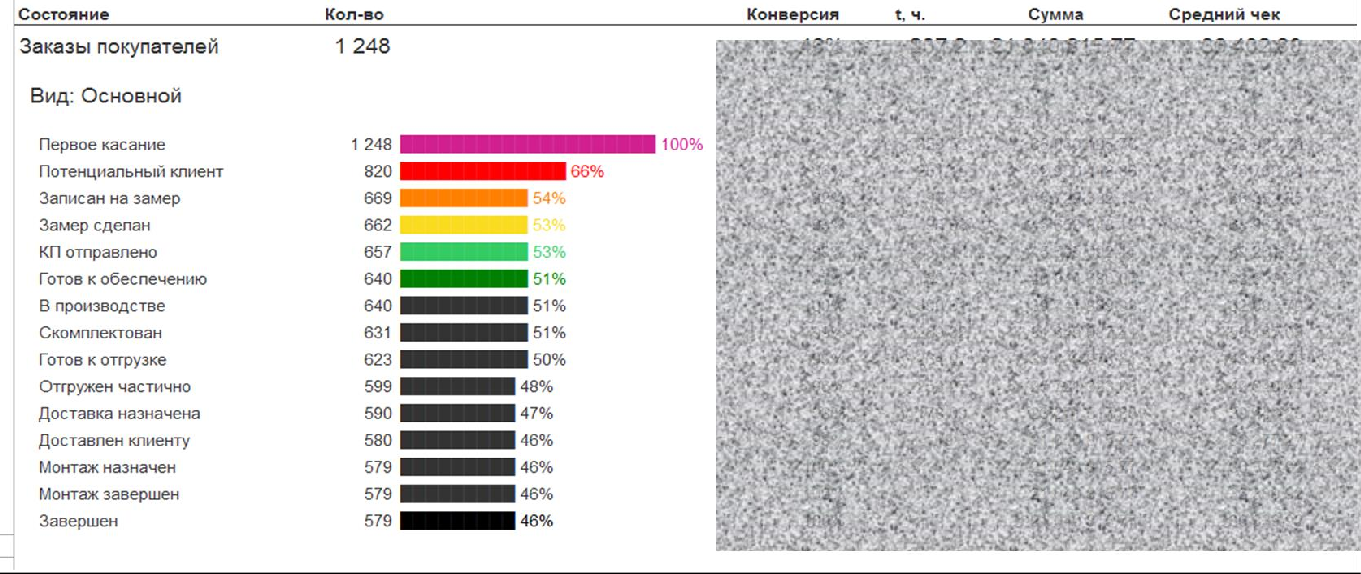

Рис. 11 Отчет - Воронка продаж

Рис. 12 Отчет - Монитор денег

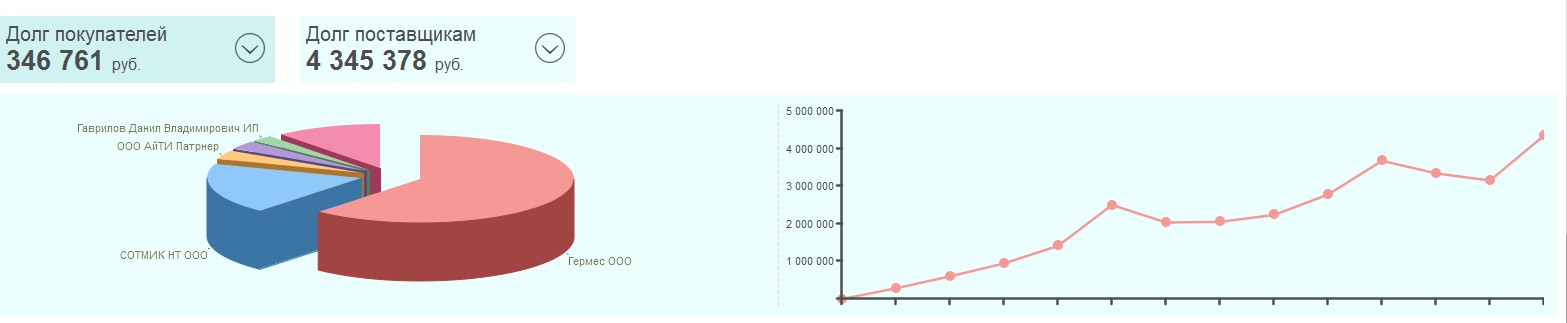

Рис. 13 Монитор - Расчеты с покупателями

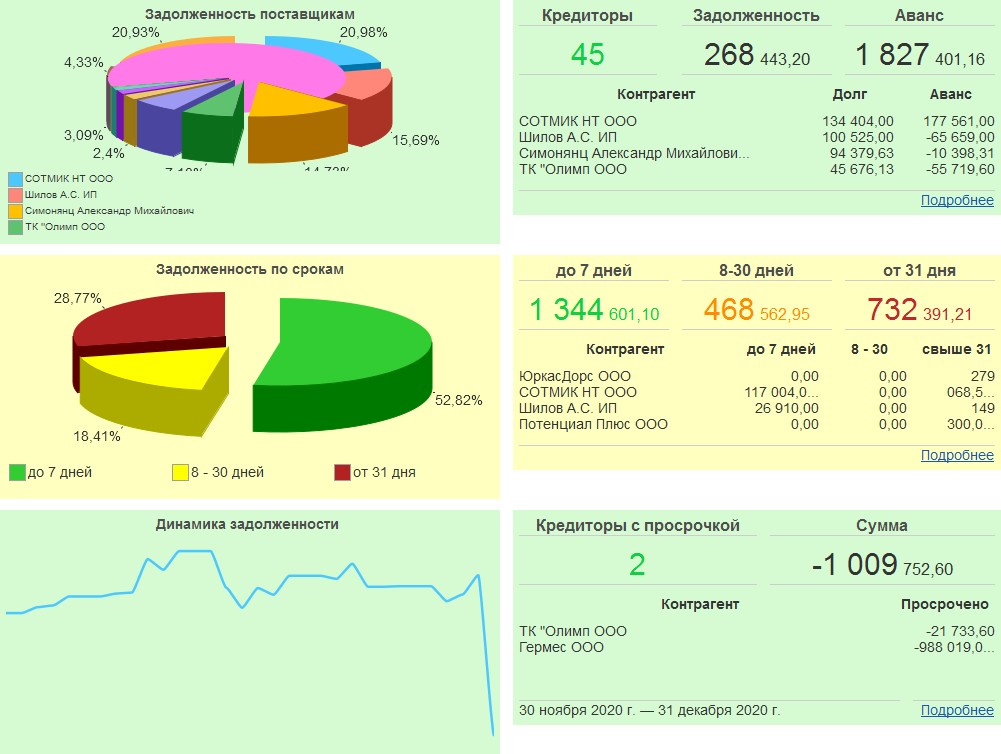

Рис. 14 Монитор - Расчеты с поставщиками

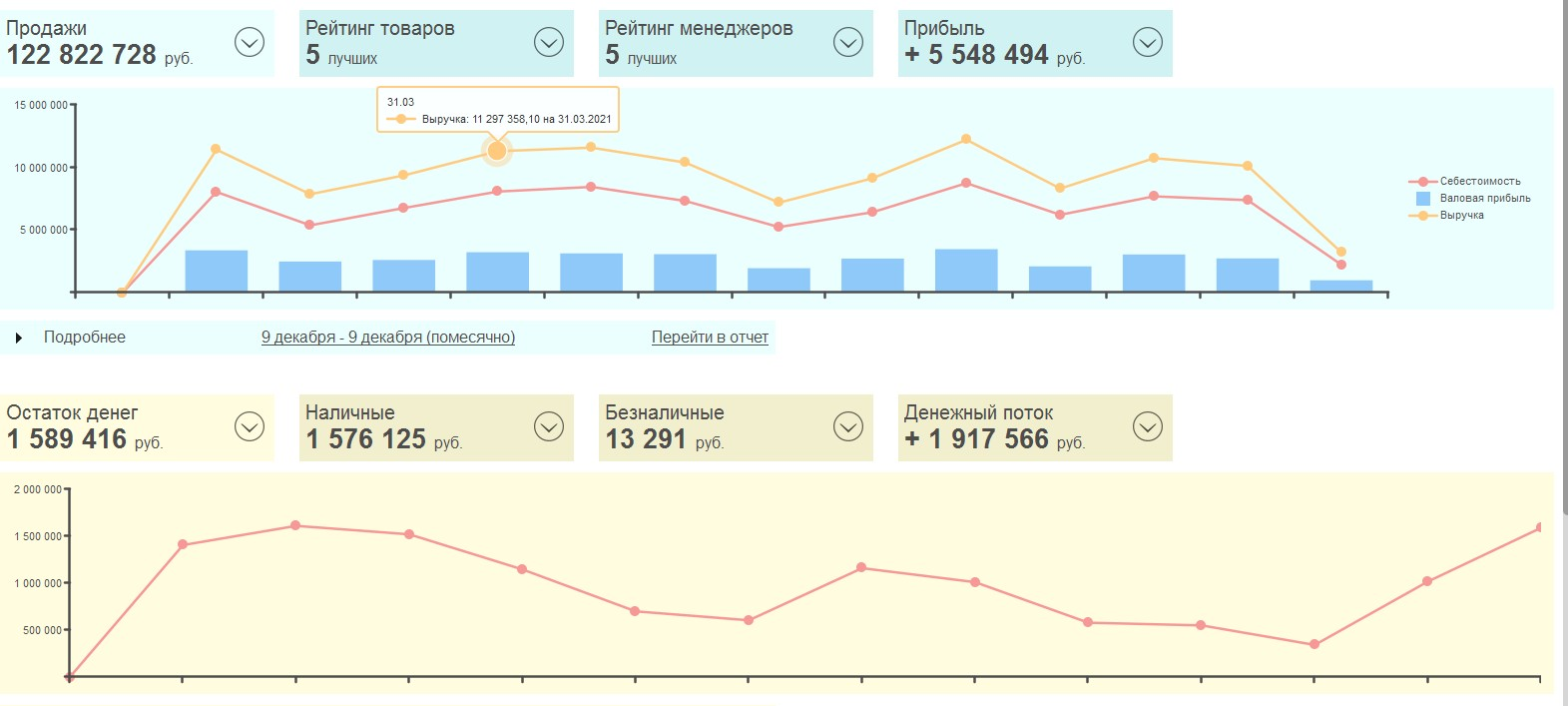

Рис. 15 Монитор руководителя

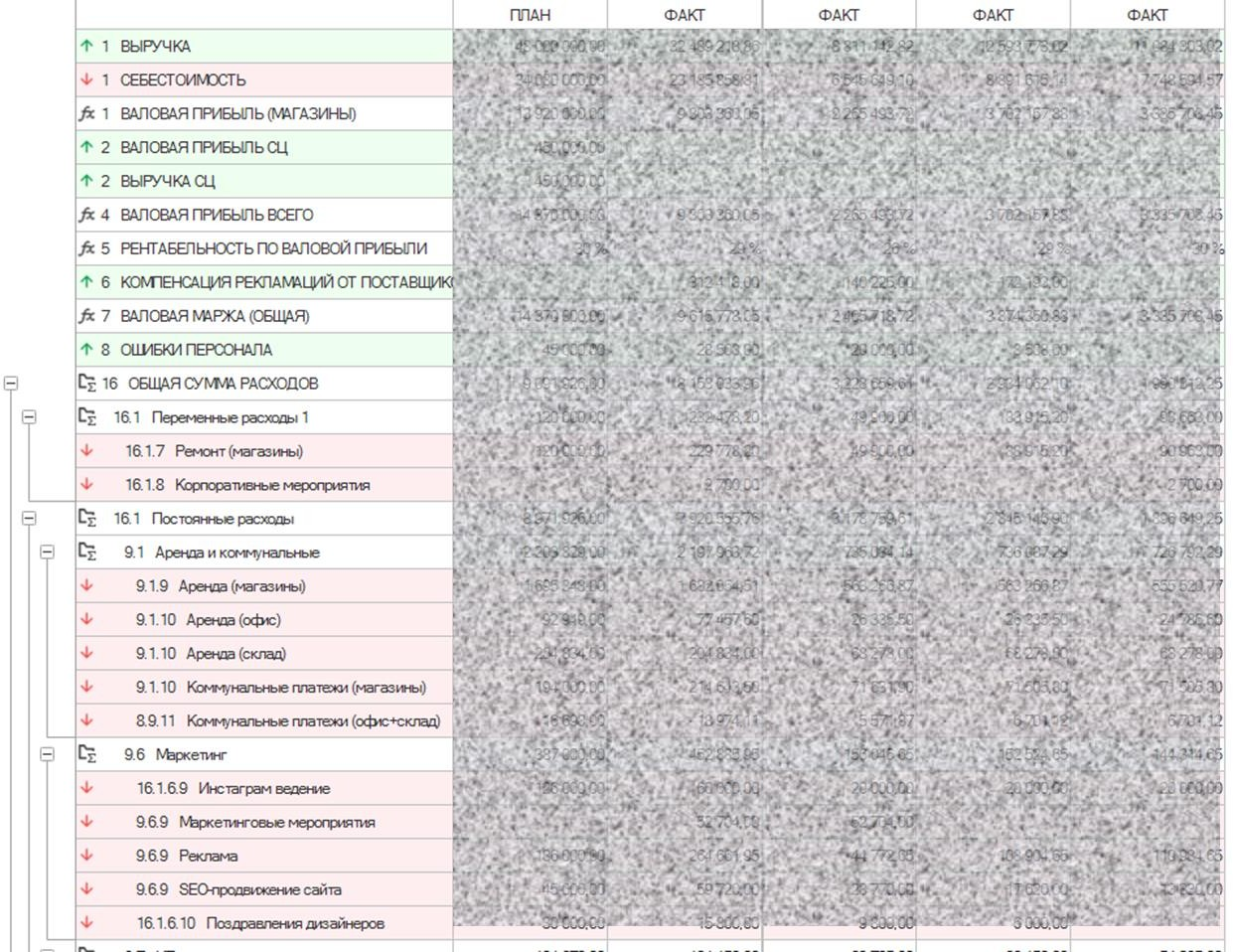

Рис. 16 Отчет - Анализ бизнеса (доходы и расходы по начислению)

Рис. 17 Отчет - Анализ бизнеса (управленческий баланс)

Рис. 18 Отчет - Анализ бизнеса (денежный поток)

Рис. 19 Отчет - Доходы и расходы по отгрузке по подразделениям