{kind=link}

На что следует обратить внимание:

1) Форма состоит из двух разделов, как и прежде, но их поменяли местами.

2) В первый раздел попадают суммы удержанного налога за последний квартал (детальные записи).

3) Во второй раздел попадают сводные данные нарастающим итогом за год.

4) В первом разделе упростили детальные записи, в них теперь только сумма налога и крайний срок перечисления.

5) Суммы в первый раздел попадают по дате удержания налога, а не по сроку перечисления. Например, если налог удержан в марте, а срок перечисления 1 апреля, сумма налога попадет в отчетность за 1 квартал.

6) Суммы во второй раздел попадают по дате получения дохода. Например зарплата (у которой дата получения дохода конец месяца) за март попадет во второй раздел уже в 1 квартале, не зависимо от даты выплаты. Отпускные или больничные (у них дата получения дохода - это дата выплаты), если они начислены в марте, но выплачены в апреле попадут во второй раздел 6НДФЛ начиная отчетности за второй квартал.

Общая информация:

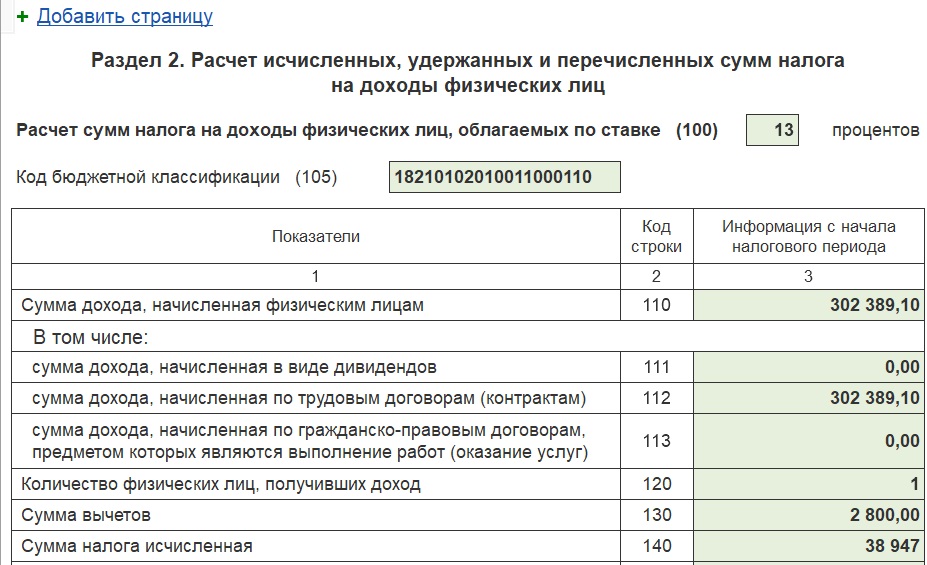

Пример отражения зарплаты:

Пример отражения отпуска:

Исправляем ошибки (рассчитываем и проводим документы в правильной последовательности: