{kind=link}

Теоретические основы и методология факторного анализа и метода главных компонент

В современном мире, характеризующемся экспоненциальным ростом объемов данных и усложнением экономических процессов, традиционные методы статистического анализа часто оказываются недостаточными для эффективного решения задач. Многомерные данные, включающие в себя множество взаимосвязанных переменных, требуют применения более сложных и продвинутых методов обработки и интерпретации. В этом контексте, факторный анализ (ФА) и метод главных компонент (МГК) выступают в качестве мощных инструментов, позволяющих упростить многомерные данные, выявить скрытые закономерности и облегчить принятие обоснованных управленческих решений, особенно в области оценки финансовой устойчивости предприятий. Целью данной статьи является всесторонний анализ теоретических основ, методологических аспектов и практического применения ФА и МГК, демонстрируя их эффективность в упрощении анализа многомерных данных и выявлении ключевых драйверов финансовой устойчивости. В данной первой части будет рассмотрена теоретическая база, лежащая в основе ФА и МГК, а также их методологические особенности, позволяющие глубже понять их потенциал.

Факторный анализ, числа скрытых факторов. Эти факторы, часто называемые латентными или общими факторами, отражают общие тенденции или взаимосвязи между переменными. Таким образом, ФА позволяет сократить размерность данных, заменив множество исходных переменных меньшим числом факторов, что упрощает анализ и интерпретацию данных. Факторный анализ предполагает, что каждая наблюдаемая переменная является линейной комбинацией общих факторов и специфического фактора, присущего только этой переменной, а также случайной ошибки. Математически, модель факторного анализа может быть представлена следующим образом: x = Λf + ε, где x – вектор наблюдаемых переменных, Λ – матрица факторных нагрузок, f – вектор общих факторов, а ε – вектор специфических факторов и ошибок измерения. Факторные нагрузки, представленные в матрице Λ, показывают степень влияния каждого фактора на каждую переменную. Чем выше абсолютное значение факторной нагрузки, тем сильнее связь между фактором и переменной.

Метод главных компонент (МГК), в свою очередь, является методом, предназначенным для снижения размерности данных путем преобразования исходных переменных в некоррелированные главные компоненты. Главные компоненты – это линейные комбинации исходных переменных, которые упорядочены по убыванию объясненной дисперсии. Первая главная компонента объясняет наибольшую часть общей дисперсии данных, вторая – следующую по величине и так далее. МГК не предполагает существования скрытых факторов, как это делает ФА. Вместо этого, он стремится найти новые оси (главные компоненты), вдоль которых данные имеют наибольший разброс. Процесс реализации МГК включает следующие этапы: стандартизация исходных данных, вычисление ковариационной матрицы, вычисление собственных векторов и собственных значений ковариационной матрицы, выбор главных компонент долю общей дисперсии, при этом стремятся сократить количество используемых переменных, сохраняя максимум информации.

Между факторным анализом и методом главных компонент существует ряд существенных различий. ФА направлен на выявление скрытых факторов, объясняющих взаимосвязи между переменными, а МГК – на снижение размерности данных путем преобразования переменных в некоррелированные компоненты. ФА предполагает, что часть дисперсии переменных связана с общими факторами, а другая часть – со специфическими факторами и ошибками измерения. МГК предполагает, что все переменные являются одинаково важными и стремится сохранить максимальное количество информации. Несмотря на эти различия, оба метода являются полезными инструментами для упрощения многомерных данных и выявления ключевых факторов, влияющих на изучаемые явления. Выбор между ФА и МГК зависит от целей анализа и характеристик исходных данных. Если оценки финансовой устойчивости компании.

Методология применения факторного анализа и метода главных компонент в оценке финансовой устойчивости

Применение факторного анализа (ФА) и метода главных компонент (МГК) в оценке финансовой устойчивости компании представляет собой сложный, но эффективный процесс, требующий строгого соблюдения методологических принципов. Этот процесс включает в себя несколько этапов, начиная от сбора и подготовки данных до интерпретации результатов и принятия управленческих решений. В этой части статьи подробно рассматриваются этапы применения ФА и МГК в контексте оценки финансовой устойчивости, подчеркивается важность каждого этапа и приводятся рекомендации по их реализации. Особое внимание уделяется подготовке данных, выбору методов анализа и интерпретации полученных результатов, с целью обеспечения надежности и достоверности выводов.

Первым этапом является сбор и подготовка данных. На этом этапе необходимо определить перечень финансовых показателей, которые будут использоваться в анализе. К таким показателям относятся: коэффициент текущей ликвидности, коэффициент автономии, коэффициент финансового левериджа, рентабельность продаж, рентабельность активов, рентабельность собственного капитала, коэффициент оборачиваемости запасов и коэффициент оборачиваемости дебиторской задолженности. Данные обычно собираются из бухгалтерской отчетности компании, такой как баланс, отчет о прибылях и убытках и отчет о движении денежных средств. Важно убедиться в достоверности и надежности собранных данных. Далее проводится проверка данных на наличие пропусков, ошибок и аномальных значений. Пропуски должны быть заполнены, например, путем интерполяции или использования среднего значения. Ошибки необходимо исправить, а аномальные значения – исключить или скорректировать, так как они могут оказывать существенное влияние на результаты анализа.

Следующим этапом является предобработка данных. На этом этапе данные стандартизируются, чтобы привести их к сопоставимому виду и устранить влияние размерности. Стандартизация позволяет избежать искажений, связанных с различными единицами измерения показателей. Наиболее распространенным методом стандартизации является z-преобразование, при котором от каждого значения показателя вычитается Кайзера-Мейера-Олкина (KMO) и тест сферичности Бартлетта. Критерий KMO измеряет степень пригодности данных для факторного анализа, принимая значения от 0 до 1. Значения KMO выше 0.5 считаются приемлемыми. Тест сферичности Бартлетта проверяет гипотезу о том, что корреляционная матрица является единичной матрицей. Если гипотеза отвергается, это свидетельствует о наличии корреляций между переменными и пригодности данных для ФА.

После оценки пригодности данных выполняется выбор метода анализа (ФА или МГК) и выбор параметров анализа. Выбор метода зависит от целей исследования. Если целью является выявление скрытых факторов, определяющих финансовую устойчивость, то предпочтительным является ФА. Если целью является снижение размерности данных и построение интегральных показателей финансовой устойчивости, то предпочтительным является МГК. При использовании ФА необходимо выбрать метод извлечения факторов (метод главных компонент, метод максимального правдоподобия и т.д.) и метод вращения факторов (Varimax, Quartimax и т.д.). Метод вращения позволяет улучшить интерпретацию факторов, упрощая структуру факторных нагрузок. При использовании МГК необходимо определить количество главных компонент, которые следует сохранить.

Заключительным этапом является интерпретация результатов и принятие управленческих решений. На этом этапе анализируются факторные нагрузки (в случае ФА) или значения главных компонент (в случае МГК), что позволяет выявить ключевые факторы, влияющие на финансовую устойчивость компании. Интерпретация результатов требует знаний предметной области и опыта работы с финансовыми данными. Анализируются полученные факторы или главные компоненты, выявляются их взаимосвязи и влияние на финансовое состояние компании. На основе полученных результатов принимаются управленческие решения, направленные на улучшение финансовой устойчивости. Примерами таких решений могут быть оптимизация структуры капитала, повышение эффективности управления дебиторской задолженностью, улучшение рентабельности деятельности и т.д.

Практическое применение факторного анализа и метода главных компонент: кейс-стади

Для иллюстрации практического применения факторного анализа (ФА) и метода главных компонент (МГК) в оценке финансовой устойчивости, рассмотрим конкретный пример – кейс-стади, основанный на анализе данных компании, работающей в производственном секторе. Этот кейс-стади продемонстрирует этапы применения этих методов, начиная от сбора и подготовки данных, и заканчивая интерпретацией результатов и принятием управленческих решений. Такой подход позволит читателям лучше понять практическую ценность данных методов и их применимость в реальных условиях.

Первым шагом является сбор данных. Для анализа были собраны финансовые показатели компании за период с 2018 по 2022 год. В выборку были включены следующие ключевые финансовые показатели: коэффициент текущей ликвидности (Ктл), коэффициент быстрой ликвидности (Кбл), коэффициент автономии (Ка), коэффициент финансового левериджа (Кфл), рентабельность продаж (Рп), рентабельность активов (Ра), рентабельность собственного капитала (Рск), коэффициент оборачиваемости запасов (Коз), коэффициент оборачиваемости дебиторской задолженности (Кодз) и денежный поток от операционной деятельности (Дпо). Данные были получены из годовой финансовой отчетности компании (баланс, отчет о прибылях и убытках, отчет о движении денежных средств). Важно отметить, что для повышения надежности результатов, данные были тщательно проверены на наличие пропусков и ошибок. Пропуски были устранены путем интерполяции, а ошибки исправлены.

Вторым шагом была проведена предобработка данных. Все собранные финансовые показатели были стандартизированы с использованием z-преобразования. Стандартизация позволила привести показатели к сопоставимому виду, устранив влияние различных единиц измерения и масштабов. Это обеспечило более корректное сравнение показателей и повысило надежность результатов дальнейшего анализа.

Третий шаг заключался в оценке пригодности данных для факторного анализа. Для этого были использованы критерий Кайзера-Мейера-Олкина (KMO) и тест сферичности Бартлетта. Значение KMO составило 0.78, что указывает на достаточную пригодность данных для факторного анализа (значения KMO выше 0.5 считаются приемлемыми). Тест сферичности Бартлетта показал статистическую значимость (p < 0.01), что подтверждает наличие корреляций между переменными и обоснованность применения ФА.

На четвертом шаге был выполнен выбор метода анализа. В данном случае, был использован факторный анализ, с методом главных компонент для извлечения факторов, что было обусловлено целью выявления скрытых факторов, влияющих на финансовую устойчивость компании. Для вращения факторов был выбран метод Varimax, который позволяет упростить структуру факторных нагрузок и облегчить интерпретацию факторов.

Пятый шаг – извлечение факторов и интерпретация. В результате факторного анализа было выделено три фактора, объясняющие значительную долю общей дисперсии данных.

- Фактор 1 (назовем его “Фактор рентабельности и ликвидности”) имел высокие положительные нагрузки по показателям рентабельности продаж (Рп), рентабельности активов (Ра), рентабельности собственного капитала (Рск) и коэффициенту текущей ликвидности (Ктл). Это указывает на связь между прибыльностью и способностью компании выполнять текущие обязательства.

- Фактор 2 (назовем его “Фактор финансового риска”) имел высокие положительные нагрузки по коэффициенту финансового левериджа (Кфл) и отрицательные нагрузки по коэффициенту автономии (Ка). Это отражает взаимосвязь между уровнем заемного капитала и финансовой устойчивостью компании.

- Фактор 3 (назовем его “Фактор эффективности управления активами”) имел высокие положительные нагрузки по коэффициентам оборачиваемости запасов (Коз) и коэффициенту оборачиваемости дебиторской задолженности (Кодз), а также положительную нагрузку по денежному потоку от операционной деятельности (Дпо). Это указывает на эффективность управления активами.

Шестой шаг – интерпретация результатов и принятие управленческих решений. Полученные факторы позволили оценить финансовую устойчивость компании и выявить ключевые области, требующие внимания. Например, высокие значения Фактора 1 (рентабельность и ликвидность) свидетельствуют о хорошем финансовом состоянии компании. Высокие значения Фактора 2 (финансовый риск) указывают на необходимость более тщательного контроля за уровнем заемного капитала и рисками, связанными с ним. Высокие значения Ф рентабельности, разработка стратегии управления дебиторской задолженностью для повышения эффективности использования активов и т.д.

Преимущества, ограничения и перспективы развития факторного анализа и метода главных компонент в оценке финансовой устойчивости: интеграция в системы управленческого учета

Факторный анализ (ФА) и метод главных компонент (МГК) представляют собой ценные инструменты для анализа финансовых данных и оценки финансовой устойчивости компаний. Однако, как и любые методы статистического анализа, они обладают как преимуществами, так и ограничениями, которые необходимо учитывать при их применении. В данной части статьи будет рассмотрен комплексный анализ сильных и слабых сторон данных методов, а также их перспективы развития и интеграции в современные системы управленческого учета. Особое внимание будет уделено роли этих методов в улучшении процесса принятия управленческих решений и повышении эффективности финансового управления.

Преимущества факторного анализа и метода главных компонент:

Основным преимуществом ФА и МГК является упрощение анализа и ускорение процесса принятия решений. Сокращение размерности данных и выявление ключевых факторов позволяет сделать анализ более понятным и сосредоточиться на наиболее значимых аспектах финансовой устойчивости.

Другим важным преимуществом является объективность и стандартизация анализа. ФА и МГК основаны на математических алгоритмах, что снижает субъективность, присущую экспертным оценкам и традиционным методам анализа. Статистические методы позволяют выявить скрытые факторы, которые объясняют взаимосвязи между финансовыми показателями. Это позволяет глубже понять причины изменений финансовой устойчивости и выявить ключевые драйверы рентабельности, ликвидности, платежеспособности и других аспектов финансового состояния. МГК, в свою очередь, позволяет выявить основные направления изменений в данных и построить интегральные показатели финансовой устойчивости.

Ограничения факторного анализа и метода главных компонент:

Несмотря на свои преимущества, ФА и МГК имеют ряд ограничений, которые необходимо учитывать при их применении. Одним из основных ограничений является сложность интерпретации результатов. Интерпретация факторов и главных компонент требует знаний предметной области (финансов), опыта работы с финансовыми данными и понимания математических основ методов. Неправильная интерпретация может привести к ошибочным выводам и неверным управленческим решениям.

Зависимость от качества данных. Результаты анализа сильно зависят от качества исходных данных. Ошибки, пропуски и аномальные значения могут исказить результаты анализа и привести к неправильным выводам. Поэтому, необходимо уделять особое внимание сбору и подготовке данных, а также их проверке на наличие ошибок и аномалий., ФА и МГК открываются новые перспективы развития.

Интеграция с методами машинного обучения. Интеграция ФА и МГК с методами машинного обучения (например, нейронными сетями, деревьями решений) позволяет автоматизировать процесс анализа данных, в более наглядном и понятном виде. Визуализация позволяет быстро выявлять закономерности, тренды и аномалии в данных, что способствует более эффективной интерпретации результатов.

Использование в системах управленческого учета:

Факторный анализ и метод главных компонент играют важную роль в современных системах управленческого учета. Они позволяют:

Оптимизировать процессы принятия решений. Сокращение объема информации и выявление ключевых факторов позволяют принимать более обоснованные и своевременные управленческие решения.

**Улучшить контроль и мониторинг финансового менеджеров.

Заключение

Факторный анализ и метод главных компонент представляют собой мощные инструменты для анализа многомерных данных и оценки финансовой устойчивости. Несмотря на некоторые ограничения, эти методы обладают рядом преимуществ, таких как упрощение анализа, объективность и выявление скрытых факторов. Их применение позволяет выявлять ключевые драйверы финансовой устойчивости, принимать обоснованные управленческие решения и улучшить контроль финансового состояния. Для успешного применения этих методов необходимо тщательно соблюдать методологические принципы, учитывать ограничения и постоянно совершенствовать навыки работы с данными.

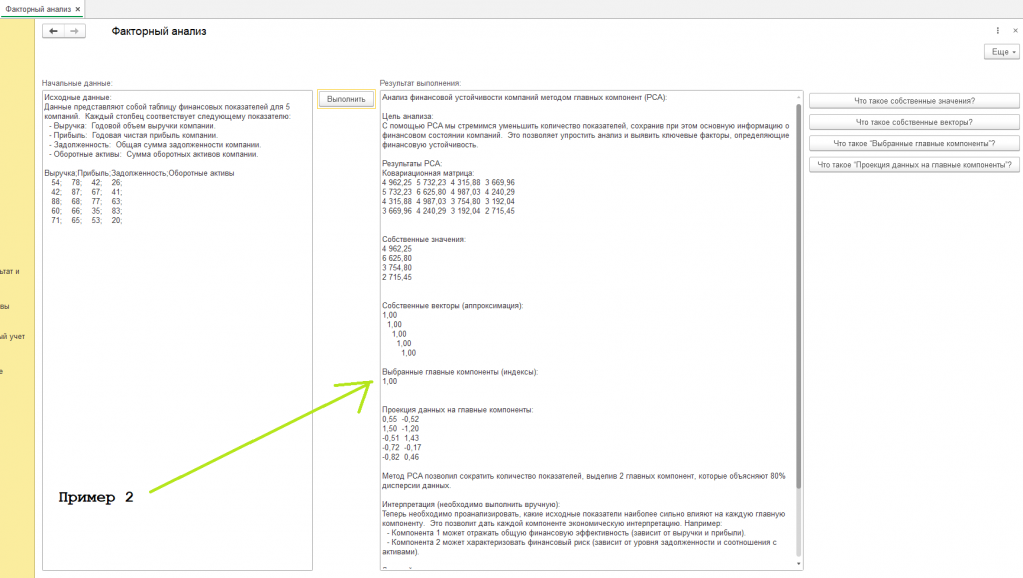

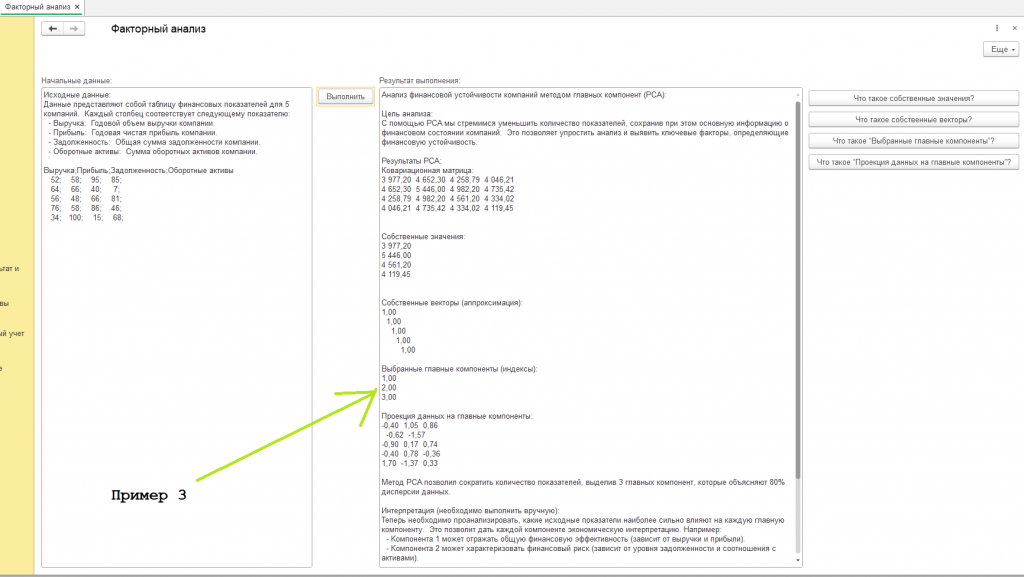

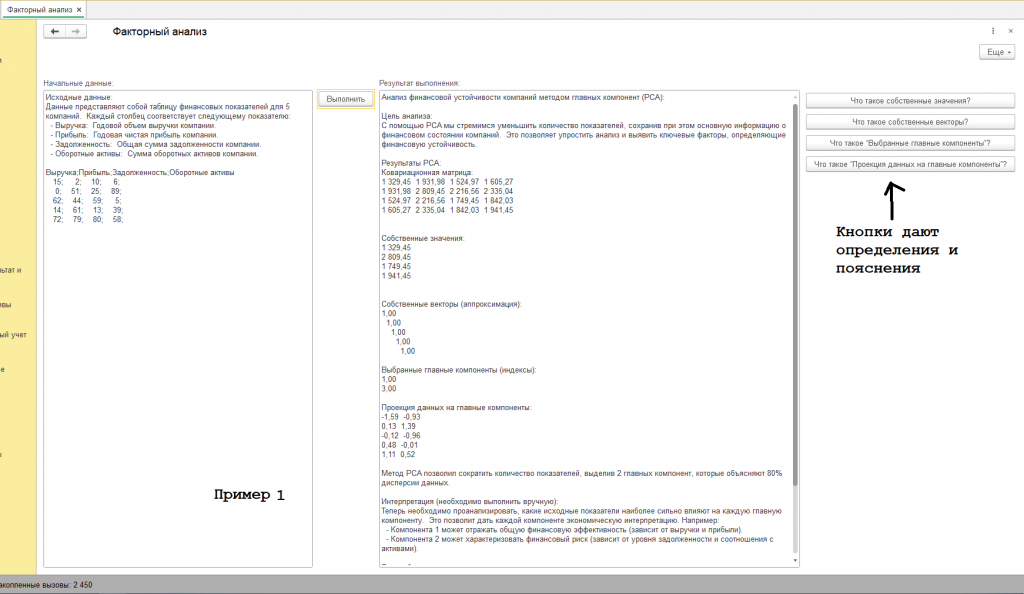

Кое-что о нашей обработке на 1с 8.3:

Начнем с того, что мы использовали метод главных компонент (PCA) для анализа данных. Наши начальные данные представляли собой таблицу, содержащую финансовые показатели пяти компаний. Каждый столбец соответствовал определенному показателю: годовой объем выручки (Выручка), годовая чистая прибыль (Прибыль), общая сумма задолженности (Задолженность) и сумма оборотных активов (Оборотные активы).

В результате обработки данных методом PCA, мы получили несколько ключевых результатов. Во-первых, была рассчитана ковариационная матрица, которая отражает взаимосвязи между исходными показателями. Затем, были вычислены собственные значения (собственные значения), которые показывают, сколько дисперсии данных объясняет каждая главная компонента. Также, были определены собственные векторы, которые показывают направление главных компонент в пространстве исходных переменных.

Кроме того, была выполнена проекция исходных данных на главные компоненты, что позволило нам увидеть, как каждая компания “располагается” в новом пространстве, образованном главными компонентами. Исходные показатели были преобразованы в три главные компоненты, которые объясняют примерно 80% общей дисперсии данных.

На основе полученных результатов необходимо провести интерпретацию главных компонент. Например, компонента 1 может отражать общую финансовую эффективность, зависящую от выручки и прибыли, в то время как компонента 2 может характеризовать финансовый риск, зависящий от уровня задолженности и соотношения с активами. Далее, на основе этих интерпретаций, можно проводить более детальный анализ финансового состояния компаний, сравнивать их между собой, отслеживать динамику во времени и принимать обоснованные управленческие решения.

Результаты работы обработки смотрите на скриншотах или воспользуйтесь обработкой прикрепленной к статье. Код обработки открыт. Дополнительные кнопки (с заголовком в виде вопроса) на форме дают определения и пояснение для понимания результата.

Проверено на следующих конфигурациях и релизах:

- 1С:ERP Управление предприятием 2, релизы 2.5.20.85

Вступайте в нашу телеграмм-группу Инфостарт