{kind=link}

Инструмент эконометрического анализа в 1С: Практическое применение подхода Яна Тинбергена

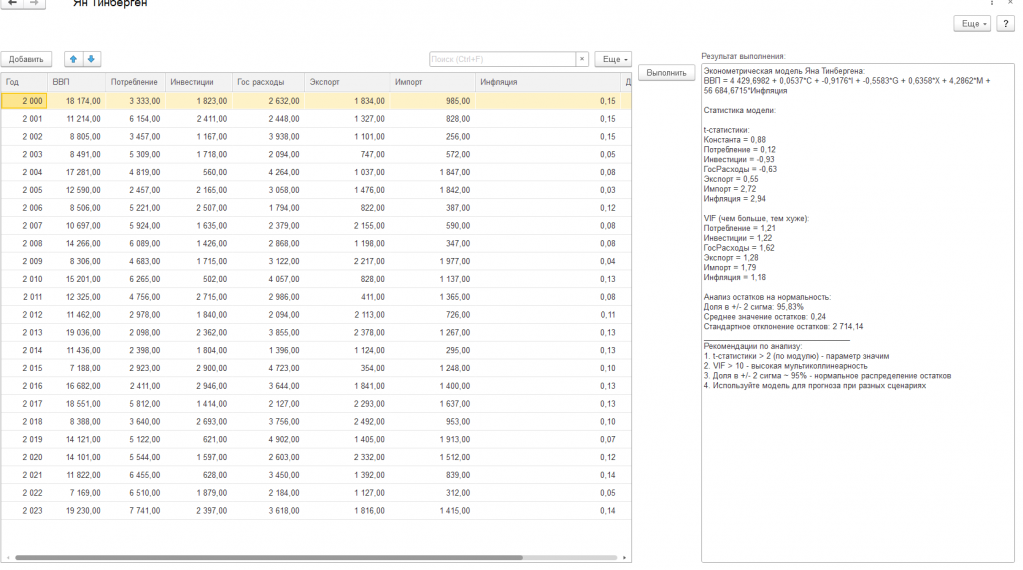

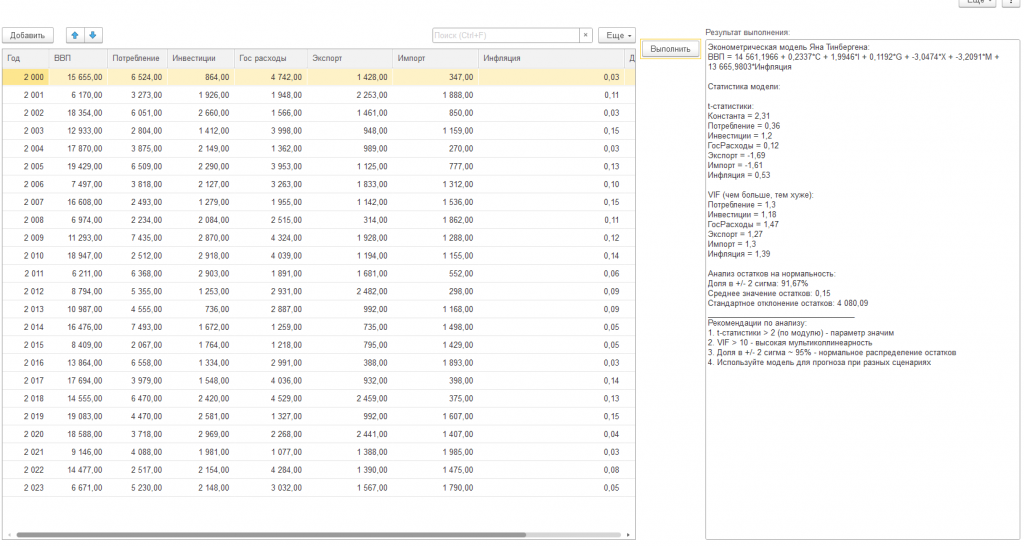

Разработанная в среде 1С обработка предназначена для построения и анализа макроэконометрических моделей, что созвучно работам первого нобелевского лауреата по экономике, Яна Тинбергена. В ее основе лежит метод наименьших квадратов (МНК) для оценки параметров линейной регрессии, связывающей макроэкономические факторы и целевой показатель, например, ВВП. Обработка рассчитывает t-статистики для оценки значимости параметров, VIF для выявления мультиколлинеарности и проводит анализ остатков на соответствие нормальному распределению. Результаты анализа представляются в удобном для восприятия формате, что делает инструмент доступным для широкого круга специалистов, занимающихся экономическим анализом и прогнозированием. Основная цель разработки – предоставить практический инструмент, позволяющий использовать принципы эконометрического моделирования в среде 1С, несмотря на ее специфические ограничения.

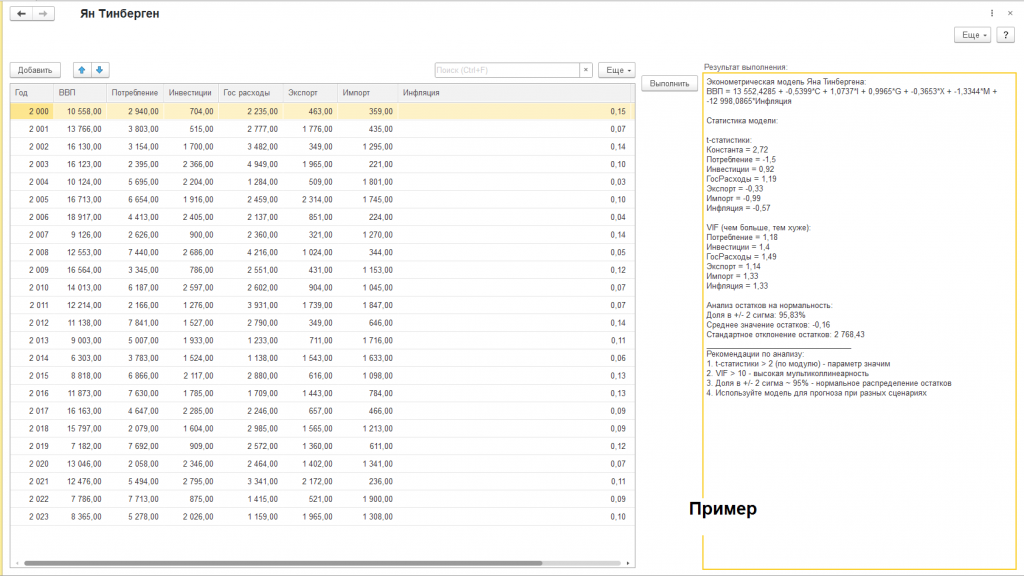

Имеем (см. скриншот с подписью "пример"):

| Год | ВВП | Потребление | Инвестиции | Гос расходы | Экспорт | Импорт | Инфляция |

| 2 000 | 10 558,00 | 2 940,00 | 704,00 | 2 235,00 | 463,00 | 359,00 | 0,15 |

| 2 001 | 13 766,00 | 3 803,00 | 515,00 | 2 777,00 | 1 776,00 | 435,00 | 0,07 |

| 2 002 | 16 130,00 | 3 154,00 | 1 700,00 | 3 482,00 | 349,00 | 1 295,00 | 0,14 |

| 2 003 | 16 123,00 | 2 395,00 | 2 366,00 | 4 949,00 | 1 965,00 | 221,00 | 0,10 |

| 2 004 | 10 124,00 | 5 695,00 | 2 204,00 | 1 284,00 | 509,00 | 1 801,00 | 0,03 |

| 2 005 | 16 713,00 | 6 654,00 | 1 916,00 | 2 459,00 | 2 314,00 | 1 745,00 | 0,10 |

| 2 006 | 18 917,00 | 4 413,00 | 2 405,00 | 2 137,00 | 851,00 | 224,00 | 0,04 |

| 2 007 | 9 126,00 | 2 626,00 | 900,00 | 2 360,00 | 321,00 | 1 270,00 | 0,14 |

| 2 008 | 12 553,00 | 7 440,00 | 2 686,00 | 4 216,00 | 1 024,00 | 344,00 | 0,05 |

| 2 009 | 16 564,00 | 3 345,00 | 786,00 | 2 551,00 | 431,00 | 1 153,00 | 0,12 |

| 2 010 | 14 013,00 | 6 187,00 | 2 597,00 | 2 602,00 | 904,00 | 1 045,00 | 0,07 |

| 2 011 | 12 214,00 | 2 166,00 | 1 276,00 | 3 931,00 | 1 739,00 | 1 847,00 | 0,07 |

| 2 012 | 11 138,00 | 7 841,00 | 1 527,00 | 2 790,00 | 349,00 | 646,00 | 0,14 |

| 2 013 | 9 003,00 | 5 007,00 | 1 933,00 | 1 233,00 | 711,00 | 1 716,00 | 0,11 |

| 2 014 | 6 303,00 | 3 783,00 | 1 524,00 | 1 138,00 | 1 543,00 | 1 633,00 | 0,06 |

| 2 015 | 8 818,00 | 6 866,00 | 2 117,00 | 2 880,00 | 616,00 | 1 098,00 | 0,13 |

| 2 016 | 11 873,00 | 7 630,00 | 1 785,00 | 1 709,00 | 1 443,00 | 784,00 | 0,13 |

| 2 017 | 16 163,00 | 4 647,00 | 2 285,00 | 2 246,00 | 657,00 | 466,00 | 0,09 |

| 2 018 | 15 797,00 | 2 079,00 | 1 604,00 | 2 985,00 | 1 565,00 | 1 213,00 | 0,09 |

| 2 019 | 7 182,00 | 7 692,00 | 909,00 | 2 572,00 | 1 360,00 | 611,00 | 0,12 |

| 2 020 | 13 046,00 | 2 058,00 | 2 346,00 | 2 464,00 | 1 402,00 | 1 341,00 | 0,07 |

| 2 021 | 12 476,00 | 5 494,00 | 2 795,00 | 3 341,00 | 2 172,00 | 236,00 | 0,11 |

| 2 022 | 7 786,00 | 7 713,00 | 875,00 | 1 415,00 | 521,00 | 1 900,00 | 0,09 |

| 2 023 | 8 365,00 | 5 278,00 | 2 026,00 | 1 159,00 | 1 965,00 | 1 308,00 | 0,10 |

Анализ результатов макроэконометрической модели ВВП: Интерпретация и практическое значение

Эконометрическая модель Яна Тинбергена:

ВВП = 13 552,4285 + -0,5399*C + 1,0737*I + 0,9965*G + -0,3653*X + -1,3344*M + -12 998,0865*Инфляция

Статистика модели:

t-статистики:

Константа = 2,72

Потребление = -1,5

Инвестиции = 0,92

ГосРасходы = 1,19

Экспорт = -0,33

Импорт = -0,99

Инфляция = -0,57

VIF (чем больше, тем хуже):

Потребление = 1,18

Инвестиции = 1,4

ГосРасходы = 1,49

Экспорт = 1,14

Импорт = 1,33

Инфляция = 1,33

Анализ остатков на нормальность:

Доля в +/- 2 сигма: 95,83%

Среднее значение остатков: -0,16

Стандартное отклонение остатков: 2 768,43

__________________________________

Рекомендации по анализу:

1. t-статистики > 2 (по модулю) - параметр значим

2. VIF > 10 - высокая мультиколлинеарность

3. Доля в +/- 2 сигма ~ 95% - нормальное распределение остатков

4. Используйте модель для прогноза при разных сценариях

Рассмотрим интерпретацию результатов, полученных с использованием разработанной обработки, на примере модели, где валовой внутренний продукт (ВВП) выступает в качестве зависимой переменной, а в роли независимых переменных выступают: потребление (C), инвестиции (I), государственные расходы (G), экспорт (X), импорт (M) и уровень инфляции.

Уравнение модели, полученное в результате работы обработки, имеет следующий вид:

ВВП = 13 552,4285 + -0,5399*C + 1,0737*I + 0,9965*G + -0,3653*X + -1,3344*M + -12 998,0865*Инфляция

Первое, на что следует обратить внимание – это значения коэффициентов при каждой из независимых переменных. Коэффициент отражает величину изменения ВВП при изменении соответствующей переменной на единицу, при условии, что значения остальных переменных остаются неизменными. Например, коэффициент при переменной “Потребление” (-0,5399) указывает на то, что увеличение потребления на одну единицу (например, на один миллиард рублей) приведет к снижению ВВП на 0,5399 единицы, при условии, что значения остальных переменных останутся неизменными. Важно отметить, что знак коэффициента указывает на направление связи между переменными. Положительный коэффициент означает прямую зависимость (увеличение переменной приводит к увеличению ВВП), а отрицательный коэффициент означает обратную зависимость (увеличение переменной приводит к уменьшению ВВП).

Интерпретация коэффициентов требует осторожности и учета специфики анализируемой экономической системы. Например, отрицательный коэффициент при потреблении может показаться противоречивым, поскольку в стандартной макроэкономической теории предполагается положительная связь между потреблением и ВВП. Однако, данная модель может отражать специфические условия, сложившиеся в экономике в рассматриваемый период времени. Например, увеличение потребления может приводить к росту импорта, что негативно сказывается на торговом балансе и, следовательно, на ВВП. Кроме того, увеличение потребления может приводить к снижению сбережений и инвестиций, что в долгосрочной перспективе может негативно повлиять на экономический рост. Положительные коэффициенты при инвестициях (1,0737) и государственных расходах (0,9965) соответствуют стандартным макроэкономическим представлениям о роли этих переменных в стимулировании экономического роста. Отрицательный коэффициент при экспорте (-0,3653) может отражать зависимость экономики от импорта промежуточных товаров, используемых в производстве экспортной продукции. В этом случае, увеличение экспорта может сопровождаться ростом импорта, что частично нивелирует положительный эффект от увеличения экспорта. Отрицательный коэффициент при импорте (-1,3344) также соответствует стандартной экономической логике, согласно которой увеличение импорта приводит к сокращению внутреннего производства и, следовательно, к снижению ВВП. Наибольший по абсолютному значению коэффициент наблюдается при переменной “Инфляция” (-12 998,0865). Это указывает на сильную отрицательную связь между инфляцией и ВВП. Высокий уровень инфляции создает неопределенность в экономике, снижает инвестиционную активность и подрывает доверие к национальной валюте, что негативно сказывается на экономическом росте.

Для оценки статистической значимости полученных результатов необходимо проанализировать значения t-статистик. Обычно, коэффициент считается статистически значимым, если абсолютное значение t-статистики превышает 2. В нашем примере только коэффициент при константе (2,72) является статистически значимым. Это означает, что с высокой степенью вероятности можно утверждать, что константа оказывает влияние на ВВП. Однако, коэффициенты при остальных переменных статистически незначимы, что означает, что нельзя с уверенностью утверждать, что эти переменные оказывают существенное влияние на ВВП. Низкая статистическая значимость может быть обусловлена различными причинами, такими как малый объем выборки, наличие мультиколлинеарности между независимыми переменными, пропуск важных переменных в модели, неправильная функциональная форма модели или ошибки в данных.

Для проверки наличия мультиколлинеарности в модели используются значения VIF (Variance Inflation Factor). Если значение VIF для какой-либо переменной превышает 10, то это свидетельствует о наличии сильной мультиколлинеарности, что может приводить к нестабильным и ненадежным оценкам параметров модели. В нашем примере значения VIF для всех переменных находятся в диапазоне от 1,14 до 1,49, что свидетельствует об отсутствии сильной мультиколлинеарности.

Анализ остатков на предмет нормальности распределения является важным этапом проверки адекватности модели. Если остатки не распределены нормально, то оценки параметров модели могут быть неэффективными и ненадежными. В нашем примере доля остатков, попадающих в диапазон +/- 2 сигма, составляет 95,83%, что близко к ожидаемому значению (около 95%). Это свидетельствует о том, что остатки распределены относительно нормально, что является хорошим признаком.

В заключение, представленная эконометрическая модель, построенная с использованием разработанной обработки в 1С, предоставляет определенную информацию о влиянии различных макроэкономических факторов на ВВП. Однако, необходимо учитывать ограничения модели и интерпретировать результаты с осторожностью. Низкая статистическая значимость большинства коэффициентов требует дальнейшего анализа и, возможно, модификации модели путем включения новых переменных, использования более длинного временного ряда данных или применения более сложных эконометрических методов. Разработанный инструмент предоставляет специалистам возможность практического применения знаний в области эконометрики, что способствует принятию более обоснованных решений в сфере экономического управления.

Ян Тинберген: Основоположник Макроэконометрического Моделирования и Его Вклад в Экономическую Науку

Присуждение первой Нобелевской премии по экономике в 1969 году Яну Тинбергену стало знаковым событием, ознаменовавшим признание эконометрики как самостоятельной и важной дисциплины в рамках экономической науки. Это событие подчеркнуло переход от преимущественно теоретических построений к эмпирически обоснованным моделям, способным не только описывать, но и прогнозировать экономические процессы. Тинберген, по праву, считается отцом макроэконометрического моделирования, создавшим первые комплексные модели, связывающие между собой различные макроэкономические переменные. Его новаторский подход заключался в применении статистических методов и математического аппарата к анализу экономических данных, что позволило вывести экономическую науку на качественно новый уровень. До Тинбергена экономические исследования часто носили описательный характер или основывались на интуитивных предположениях, в то время как его работы предоставили строгий количественный базис для анализа и прогнозирования экономических явлений. Вклад Тинбергена оказал огромное влияние на развитие экономической науки, стимулируя разработку все более сложных и точных моделей, используемых для анализа и управления экономическими процессами на национальном и глобальном уровнях. Он не просто создал инструменты для анализа, но и продемонстрировал их практическую ценность, внедрив эконометрические модели в процесс принятия политических решений. Этим самым он заложил фундамент для современной экономической политики, основанной на данных и прогнозах, а не только на теоретических рассуждениях. Его работы стали отправной точкой для множества исследователей, которые продолжили развивать и совершенствовать эконометрические методы, расширяя область их применения и повышая точность прогнозов. Тинберген, по сути, трансформировал экономическую науку, сделав ее более эмпирически ориентированной и предоставив мощный инструментарий для анализа и прогнозирования экономических процессов, что и было отмечено Нобелевским комитетом. Его наследие продолжает жить в работах современных эконометристов, которые используют и развивают его методы для решения самых сложных экономических проблем. Он продемонстрировал, что экономика может быть не только описательной, но и прогностической наукой, способной предоставлять ценные рекомендации для принятия политических решений и улучшения экономического благосостояния общества. Тинберген не ограничивался кабинетными исследованиями, он активно участвовал в политической жизни Нидерландов и других стран, используя свои модели для разработки конкретных рекомендаций по вопросам занятости, инфляции, экономического роста и социальной справедливости. Он верил в то, что экономическая наука должна служить обществу, помогая решать насущные проблемы и улучшать условия жизни людей. Его работы стали примером того, как можно сочетать научную строгость с социальной ответственностью, что делает его фигуру особенно значимой в современной экономической науке. Он показал, что экономист может быть не только ученым, но и активным участником общественной жизни, способным вносить реальный вклад в улучшение мира. Его исследования и модели стали основой для разработки многих экономических программ и стратегий, направленных на достижение устойчивого экономического роста и повышение уровня жизни населения. Он продемонстрировал, что экономика может быть мощным инструментом для решения социальных проблем, если ее использовать с умом и ответственностью. Тинберген, таким образом, является не только основоположником макроэконометрического моделирования, но и примером ученого, который посвятил свою жизнь служению обществу, используя свои знания и навыки для улучшения мира.

Вклад Тинбергена в развитие эконометрики не ограничивается созданием первых макроэконометрических моделей. Он также внес значительный вклад в разработку и совершенствование статистических методов, используемых в экономическом анализе. Он активно применял метод наименьших квадратов (МНК) для оценки параметров своих моделей, показав его эффективность и применимость к анализу экономических данных. Тинберген также занимался исследованием проблем мультиколлинеарности и автокорреляции, которые часто возникают при анализе экономических данных, и предлагал методы для их решения. Его работы по этим вопросам стали классическими и до сих пор используются в эконометрических исследованиях. Он не только разработал новые методы, но и систематизировал существующие, создав стройную и логичную систему эконометрического анализа. Его учебники и монографии стали настольными книгами для многих поколений экономистов, которые изучали и применяли его методы в своих исследованиях. Он создал школу эконометрической мысли, которая оказала огромное влияние на развитие экономической науки во всем мире. Тинберген также был пионером в использовании компьютерных технологий для экономического анализа. Он понимал, что сложные эконометрические модели требуют больших вычислительных мощностей, и активно использовал компьютеры для решения сложных задач. Он одним из первых начал применять методы машинного обучения для анализа экономических данных, предвосхитив современный тренд в эконометрике. Он понимал, что компьютерные технологии могут значительно расширить возможности экономического анализа, позволяя строить более сложные и точные модели. Тинберген был не только выдающимся ученым, но и талантливым педагогом. Он читал лекции во многих университетах мира, обучая студентов и аспирантов эконометрическим методам. Он был известен своим ясным и доступным стилем изложения, умением объяснять сложные концепции простым языком. Он воспитал целую плеяду талантливых экономистов, которые продолжили его дело и внесли свой вклад в развитие эконометрики. Его ученики стали лидерами в экономической науке и политике, занимая высокие посты в университетах, международных организациях и правительствах. Тинберген создал не только инструменты для экономического анализа, но и подготовил кадры, способные их использовать и развивать. Его педагогическое наследие не менее важно, чем его научные достижения. Он вдохновлял студентов на творчество и поиск новых решений, формируя новое поколение экономистов, готовых к решению самых сложных задач. Тинберген также был активным участником международных научных организаций, таких как Эконометрическое общество и Международная экономическая ассоциация. Он принимал участие в международных конференциях и симпозиумах, обмениваясь опытом с коллегами из разных стран. Он внес значительный вклад в развитие международного сотрудничества в области экономической науки. Он верил в то, что экономические проблемы должны решаться совместно, путем обмена знаниями и опытом. Он активно поддерживал создание международных научных организаций и журналов, способствующих распространению передовых экономических знаний. Тинберген, таким образом, был не только национальным героем Нидерландов, но и гражданином мира, внесшим огромный вклад в развитие мировой экономической науки.

Его исследования в области деловых циклов являются важной частью его научного наследия. Тинберген стремился выявить причины экономических колебаний и разработать меры по их стабилизации. Он считал, что экономические кризисы и рецессии можно предотвратить, если правильно понимать механизмы их возникновения и применять эффективные меры экономической политики. Он разработал модели, позволяющие прогнозировать экономические колебания и оценивать эффективность различных мер экономической политики. Его работы по исследованию деловых циклов стали основой для разработки многих антикризисных программ и стратегий, применяемых правительствами разных стран. Он продемонстрировал, что экономическая наука может быть полезной для предотвращения экономических катастроф и обеспечения устойчивого экономического роста. Тинберген не ограничивался изучением макроэкономических факторов, влияющих на деловые циклы. Он также исследовал влияние микроэкономических факторов, таких как инновации, инвестиции и потребительское поведение. Он считал, что для понимания экономических колебаний необходимо учитывать взаимодействие макро- и микроэкономических факторов. Он разработал модели, позволяющие анализировать это взаимодействие и оценивать его влияние на экономическую стабильность. Его работы по исследованию микроэкономических основ макроэкономики стали важным шагом в развитии экономической науки. Тинберген также интересовался проблемами распределения доходов и социальной справедливости. Он считал, что экономический рост должен сопровождаться улучшением благосостояния всех слоев населения. Он разработал модели, позволяющие оценивать влияние экономической политики на распределение доходов и предлагал меры по снижению неравенства. Его работы по проблемам распределения доходов и социальной справедливости стали важным вкладом в развитие социальной экономики. Он продемонстрировал, что экономическая наука может быть полезной для решения социальных проблем и улучшения жизни людей. Тинберген был убежденным сторонником государственного регулирования экономики. Он считал, что рыночный механизм не всегда способен обеспечить эффективное распределение ресурсов и справедливое распределение доходов. Он разработал модели, позволяющие оценивать эффективность государственного регулирования и предлагал меры по совершенствованию государственной политики. Его работы по государственному регулированию экономики стали важным вкладом в развитие теории и практики государственного управления. Он продемонстрировал, что государственное регулирование может быть полезным для обеспечения экономической стабильности, социальной справедливости и устойчивого экономического роста. Тинберген также активно занимался вопросами международного экономического сотрудничества. Он считал, что международное сотрудничество необходимо для решения глобальных экономических проблем, таких как бедность, неравенство и изменение климата. Он разработал модели, позволяющие оценивать влияние международной торговли, инвестиций и помощи на экономическое развитие разных стран. Его работы по международному экономическому сотрудничеству стали важным вкладом в развитие теории и практики международных экономических отношений. Он продемонстрировал, что международное сотрудничество может быть полезным для обеспечения глобальной экономической стабильности, снижения бедности и решения глобальных экологических проблем. Тинберген, таким образом, был не только выдающимся ученым, но и активным участником общественной жизни, внесшим огромный вклад в решение самых сложных экономических проблем.

Эволюция эконометрических моделей Тинбергена и их применение в современной экономической науке

Развитие эконометрических моделей, начатое Яном Тинбергеном, прошло долгий и сложный путь, отмеченный появлением новых методов, расширением области применения и повышением точности прогнозов. Современные эконометрические модели значительно отличаются от первых моделей Тинбергена, как по сложности, так и по функциональности. Однако, базовые принципы, заложенные Тинбергеном, остаются актуальными и лежат в основе современной эконометрики. Одним из ключевых направлений развития эконометрики стало расширение числа переменных и связей, учитываемых в моделях. Первые модели Тинбергена были относительно простыми, включали небольшое количество макроэкономических показателей и линейные связи между ними. Современные модели, напротив, могут включать сотни или даже тысячи переменных, отражающих различные аспекты экономической жизни, от макроэкономических показателей до микроэкономических данных о потребительском поведении и финансовых рынках. Связи между переменными также стали более сложными, учитывая нелинейные зависимости, временные лаги и другие факторы. Это позволяет строить более реалистичные и точные модели, способные отражать сложное взаимодействие экономических процессов. Другим важным направлением развития эконометрики стало использование новых статистических методов. На смену классическому методу наименьших квадратов (МНК) пришли более сложные методы, такие как метод максимального правдоподобия (ММП), метод обобщенных моментов (МОМ) и байесовские методы. Эти методы позволяют получать более точные и надежные оценки параметров моделей, особенно в условиях ограниченных данных и сложных зависимостей. Они также позволяют учитывать неопределенность и риск, что особенно важно для прогнозирования экономических процессов. Развитие компьютерных технологий также оказало огромное влияние на эконометрику. Современные компьютеры позволяют обрабатывать огромные объемы данных и решать сложные вычислительные задачи, что делает возможным построение и анализ сложных эконометрических моделей. Компьютерные программы, такие как EViews, Stata и R, стали незаменимыми инструментами для эконометристов, позволяя им быстро и эффективно проводить сложные расчеты и анализировать результаты. Компьютерные технологии также способствовали развитию новых направлений в эконометрике, таких как машинное обучение и анализ больших данных. Современные эконометрические модели широко используются в различных областях экономической науки и практики. Они применяются для анализа макроэкономической политики, прогнозирования экономических процессов, оценки эффективности инвестиционных проектов, управления финансовыми рисками и многих других целей. Центральные банки, правительства, международные организации и частные компании используют эконометрические модели для принятия важных экономических решений. Эти модели помогают им лучше понимать экономические процессы, прогнозировать будущие события и разрабатывать эффективные стратегии. Они стали неотъемлемой частью современной экономической науки и практики. Применение эконометрических моделей требует высокой квалификации и опыта. Эконометрист должен не только хорошо знать статистические методы и экономическую теорию, но и уметь работать с данными, программировать на компьютерных языках и интерпретировать результаты. Он должен также понимать ограничения моделей и учитывать неопределенность и риск. Эконометрика – это сложная и требующая постоянного обучения дисциплина.

Современные эконометрические модели, в отличие от ранних работ Тинбергена, активно используют методы моделирования временных рядов. Анализ временных рядов позволяет учитывать динамику экономических процессов и прогнозировать их будущие значения на основе прошлых данных. Методы анализа временных рядов, такие как модели ARIMA, VAR и GARCH, стали неотъемлемой частью современной эконометрики. Они позволяют анализировать сезонные колебания, тренды и другие закономерности в экономических данных, что повышает точность прогнозов. Моделирование временных рядов особенно важно для краткосрочного прогнозирования экономических процессов, например, для прогнозирования инфляции, ВВП и занятости на следующий квартал или год. Оно также используется для анализа финансовых рынков, например, для прогнозирования цен акций и обменных курсов. В современной эконометрике также активно используются методы панельных данных. Панельные данные представляют собой комбинацию временных рядов и пространственных данных, то есть данных, собранных по нескольким объектам (например, странам, регионам или компаниям) за несколько периодов времени. Методы панельных данных позволяют учитывать индивидуальные особенности объектов и анализировать влияние различных факторов на их экономическое развитие. Они особенно полезны для анализа эффекта экономической политики, например, для оценки влияния налоговой реформы на экономический рост разных регионов. Методы панельных данных также используются для анализа международной торговли, инвестиций и миграции. Современные эконометрические модели также учитывают влияние неэкономических факторов, таких как политические события, социальные изменения и технологические инновации. Эти факторы могут оказывать значительное влияние на экономические процессы, и их учет позволяет повысить точность прогнозов. Методы учета неэкономических факторов включают использование фиктивных переменных, переменных взаимодействия и других специальных методов. Учет неэкономических факторов особенно важен для долгосрочного прогнозирования экономических процессов, например, для прогнозирования экономического роста на следующие 10 или 20 лет. Он также используется для анализа влияния глобальных проблем, таких как изменение климата, на экономическое развитие. В современной эконометрике также активно используются методы машинного обучения. Машинное обучение – это область искусственного интеллекта, занимающаяся разработкой алгоритмов, способных обучаться на данных и делать прогнозы без явного программирования. Методы машинного обучения, такие как нейронные сети, деревья решений и метод опорных векторов, оказались очень эффективными для решения различных эконометрических задач, например, для прогнозирования цен акций, классификации кредитных рисков и выявления мошеннических операций. Они позволяют выявлять скрытые закономерности в данных и делать более точные прогнозы, чем традиционные эконометрические методы. Однако, использование методов машинного обучения требует осторожности, так как они могут приводить к переобучению и не всегда позволяют получить интерпретируемые результаты.

Эконометрические модели Тинбергена, претерпев значительную эволюцию, продолжают играть важную роль в современной экономической науке и практике. Современные модели, более сложные и функциональные, активно используют новые статистические методы, компьютерные технологии и методы машинного обучения. Они применяются для решения широкого круга экономических задач, от анализа макроэкономической политики до управления финансовыми рисками. Эконометрика, заложенная Тинбергеном, продолжает развиваться и совершенствоваться, предоставляя все более мощные инструменты для анализа и прогнозирования экономических процессов. Тинберген, по сути, заложил основу для научного подхода к экономическому прогнозированию и анализу, который сегодня является неотъемлемой частью экономической науки. Его работы стали отправной точкой для множества исследователей, которые продолжили развивать и совершенствовать эконометрические методы, расширяя область их применения и повышая точность прогнозов. Он продемонстрировал, что экономика может быть не только описательной, но и прогностической наукой, способной предоставлять ценные рекомендации для принятия политических решений и улучшения экономического благосостояния общества. Его наследие продолжает жить в работах современных эконометристов, которые используют и развивают его методы для решения самых сложных экономических проблем. Он является примером ученого, который посвятил свою жизнь служению обществу, используя свои знания и навыки для улучшения мира. Его вклад в экономическую науку трудно переоценить.

Критика и ограничения эконометрических моделей: Уроки Тинбергена и перспективы развития

Несмотря на значительные успехи в развитии эконометрики, эконометрические модели не лишены критики и ограничений. Критики указывают на то, что модели могут быть слишком упрощенными, не учитывать все факторы, влияющие на экономические процессы, и основываться на нереалистичных предположениях. Они также отмечают, что модели могут быть подвержены ошибкам спецификации, измерения и оценки, что может приводить к неточным прогнозам и неверным выводам. Кроме того, критики указывают на то, что модели могут быть использованы для манипулирования общественным мнением и оправдания определенных политических решений. Важно понимать, что эконометрические модели – это всего лишь инструменты, и их результаты должны интерпретироваться с осторожностью, с учетом всех ограничений и предположений. Уроки Тинбергена учат нас тому, что эконометрические модели не должны быть самоцелью, а должны использоваться для решения реальных экономических проблем и улучшения жизни людей. Он всегда подчеркивал важность сочетания теоретических знаний с эмпирическим анализом и практическим опытом. Он верил в то, что экономическая наука должна служить обществу, помогая решать насущные проблемы и улучшать условия жизни людей. Его работы стали примером того, как можно сочетать научную строгость с социальной ответственностью, что делает его фигуру особенно значимой в современной экономической науке. Одним из основных ограничений эконометрических моделей является их зависимость от данных. Модели могут быть точными только в том случае, если они основаны на качественных и надежных данных. Однако, экономические данные часто бывают неполными, неточными и противоречивыми. Кроме того, данные могут быть подвержены систематическим ошибкам, которые могут искажать результаты моделирования. Важно понимать, что качество данных является критическим фактором, определяющим точность и надежность эконометрических моделей. Эконометристы должны тщательно проверять данные на наличие ошибок и использовать методы, позволяющие уменьшить влияние ошибок измерения. Они также должны осознавать ограничения данных и не делать слишком далеко идущих выводов на основе результатов моделирования. Другим ограничением эконометрических моделей является их упрощенный характер. Модели не могут учитывать все факторы, влияющие на экономические процессы, и вынуждены сосредотачиваться на наиболее важных. Это означает, что модели неизбежно упрощают реальность и могут упускать важные детали. Важно понимать, что модели – это всего лишь упрощенные представления о реальности, и их результаты должны интерпретироваться с учетом этого. Эконометристы должны стремиться к построению максимально реалистичных моделей, но они также должны осознавать ограничения моделей и не забывать о том, что реальный мир гораздо сложнее, чем любая модель. Кроме того, эконометрические модели часто основываются на нереалистичных предположениях. Например, многие модели предполагают, что рынки являются совершенно конкурентными, что агенты действуют рационально и что информация распространяется свободно. Однако, эти предположения часто не соответствуют реальности. Рынки могут быть монополизированными, агенты могут действовать иррационально, и информация может быть асимметричной. Важно понимать, что результаты моделей могут быть чувствительны к нереалистичным предположениям. Эконометристы должны тщательно проверять реалистичность предположений и использовать методы, позволяющие уменьшить влияние нереалистичных предположений. Они также должны осознавать ограничения моделей и не делать слишком далеко идущих выводов на основе результатов моделирования.

Эконометрические модели также подвержены ошибкам спецификации. Ошибки спецификации возникают, когда модель неправильно отражает реальные связи между экономическими переменными. Например, модель может не учитывать важные переменные, может использовать неправильную функциональную форму или может предполагать неправильную причинно-следственную связь. Ошибки спецификации могут приводить к неточным прогнозам и неверным выводам. Эконометристы должны тщательно проверять спецификацию моделей и использовать методы, позволяющие выявлять и исправлять ошибки спецификации. Они также должны осознавать ограничения моделей и не делать слишком далеко идущих выводов на основе результатов моделирования. Кроме того, эконометрические модели могут быть подвержены ошибкам оценки. Ошибки оценки возникают, когда параметры модели оцениваются неправильно из-за ошибок в данных, неправильной спецификации модели или других факторов. Ошибки оценки могут приводить к неточным прогнозам и неверным выводам. Эконометристы должны использовать методы, позволяющие получать точные и надежные оценки параметров моделей. Они также должны осознавать ограничения моделей и не делать слишком далеко идущих выводов на основе результатов моделирования. Наконец, эконометрические модели могут быть использованы для манипулирования общественным мнением и оправдания определенных политических решений. Модели могут быть построены таким образом, чтобы получить желаемые результаты, даже если эти результаты не соответствуют реальности. Важно понимать, что эконометрические модели – это всего лишь инструменты, и их результаты должны интерпретироваться с осторожностью, с учетом всех ограничений и предположений. Эконометристы должны быть независимыми и объективными, и не должны использовать свои знания и навыки для манипулирования общественным мнением. Они должны также осознавать социальную ответственность своей профессии и использовать свои знания и навыки для улучшения мира. Несмотря на все ограничения и критику, эконометрические модели остаются важным инструментом для анализа и прогнозирования экономических процессов. Они помогают лучше понимать экономическую реальность и принимать более обоснованные решения. Однако, важно понимать, что модели – это всего лишь инструменты, и их результаты должны интерпретироваться с осторожностью, с учетом всех ограничений и предположений. Уроки Тинбергена учат нас тому, что эконометрические модели не должны быть самоцелью, а должны использоваться для решения реальных экономических проблем и улучшения жизни людей.

В заключение, Ян Тинберген, основоположник макроэконометрического моделирования, заложил основу для современной экономической науки. Его работы оказали огромное влияние на развитие эконометрики и ее применение в различных областях экономической науки и практики. Несмотря на критику и ограничения эконометрических моделей, они продолжают играть важную роль в анализе и прогнозировании экономических процессов. Уроки Тинбергена учат нас тому, что эконометрические модели должны использоваться для решения реальных экономических проблем и улучшения жизни людей. Его наследие продолжает жить в работах современных эконометристов, которые используют и развивают его методы для решения самых сложных экономических проблем. Он является примером ученого, который посвятил свою жизнь служению обществу, используя свои знания и навыки для улучшения мира. Его вклад в экономическую науку трудно переоценить.

Проверено на следующих конфигурациях и релизах:

- 1С:ERP Управление предприятием 2, релизы 2.5.20.85

Вступайте в нашу телеграмм-группу Инфостарт