{kind=link}

Эконометрический Анализ Взаимосвязи Выручки и Затрат (Данные и Результаты)

Представленный ниже материал (результаты работы обработки 1с 8.3) является приложением к статье, посвященному анализу взаимосвязи между выручкой и затратами в контексте эконометрического моделирования. В рамках данного исследования применялись методы, разработанные в рамках концепции Уитни Ньюи, что позволило глубже понять природу изучаемых экономических явлений. В частности, акцент делался на выявлении корреляции, анализе гетероскедастичности и построении регрессионных моделей. Использование подходов Уитни Ньюи, которые подчеркивают значимость спецификации и эффективности оценок, позволило получить более точные и обоснованные выводы.

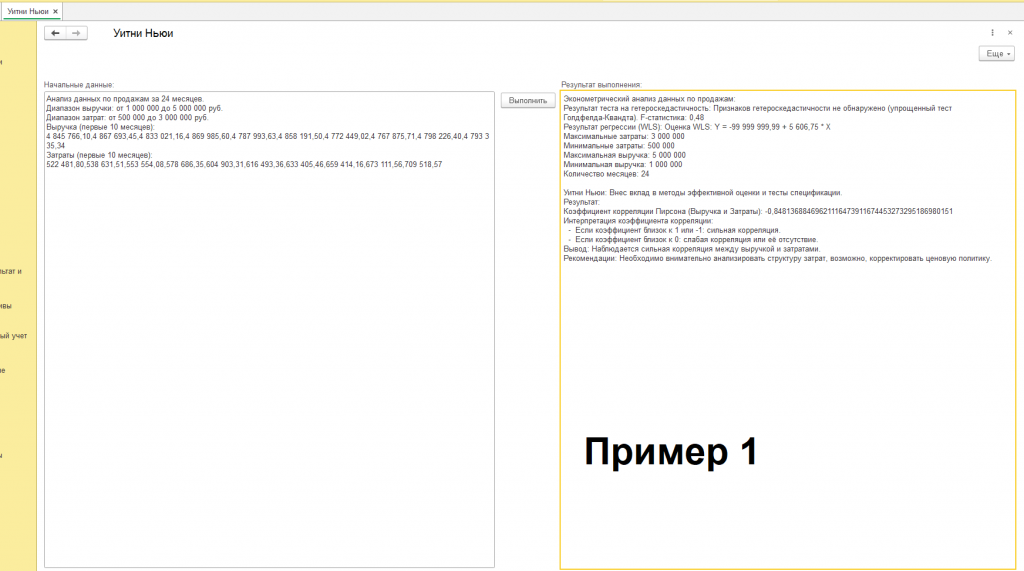

Исходные данные (см. скриншот с подписью "пример 1"), на основе которых проводился эконометрический анализ, охватывают период в 24 месяца. Они отражают динамику выручки и затрат, что дает возможность оценить их взаимодействие во времени. В ходе исследования были рассмотрены данные, характеризующие различные аспекты деятельности предприятия, от показателей выручки до структуры затрат. Общий подход подразумевал комплексное изучение данных, что позволило учесть многогранность экономических процессов и факторов, влияющих на финансовые результаты.

В рамках исследования были использованы данные, которые были сгенерированы для проведения анализа. Эти данные, отображающие показатели выручки и затрат, были тщательно подготовлены и обработаны, чтобы обеспечить максимальную точность и достоверность результатов. В дальнейшем они служили основой для построения регрессионных моделей и проведения статистических тестов. Подготовка данных включала в себя ряд этапов, начиная от первичной обработки и заканчивая приведением к формату, необходимому для проведения статистического анализа. Целью было обеспечение высокого качества данных, что является критическим фактором для получения достоверных выводов.

Важно отметить, что в рамках исследования были учтены различные аспекты финансовой деятельности предприятия. Анализ включал в себя не только рассмотрение общих показателей выручки и затрат, но и более детальное изучение их структуры и взаимосвязей. Это позволило выявить скрытые закономерности и тренды, которые могли бы остаться незамеченными при поверхностном анализе. Более глубокое погружение в детали способствовало формированию более точного понимания экономических процессов, что является ключевым элементом эффективного экономического анализа.

Диапазон выручки, рассматриваемый в рамках данного исследования, варьировался от 1 000 000 до 5 000 000 рублей. Этот диапазон охватывает широкий спектр значений, что позволяет оценить динамику выручки в различных экономических условиях. Изучение колебаний выручки, их закономерностей и факторов, влияющих на ее величину, является одним из ключевых аспектов экономического анализа. Он помогает понять рыночные тренды, оценить эффективность маркетинговых стратегий и принять обоснованные решения по управлению бизнесом.

Диапазон затрат, принимаемый во внимание в рамках проводимого анализа, находился в пределах от 500 000 до 3 000 000 рублей. Этот диапазон затрат охватывает широкий спектр значений, что позволяет оценить влияние затрат на финансовые результаты деятельности предприятия. Анализ затрат является неотъемлемой частью экономического анализа. Оценка структуры затрат, их динамики и факторов, влияющих на их величину, позволяет выявить возможности для повышения эффективности, снижения издержек и улучшения финансового состояния предприятия.

Для более детального анализа были рассмотрены конкретные значения выручки за первые десять месяцев исследуемого периода. Эти значения, представленные в числовом формате, раскрывают динамику изменения выручки во времени. Рассмотрение данных за первые десять месяцев позволило получить представление о краткосрочных тенденциях и закономерностях, что является важным для прогнозирования будущих финансовых результатов. Анализ этих данных включает в себя изучение трендов, выявление сезонных колебаний и оценку влияния различных факторов на выручку.

Значения выручки, отраженные в течение первых десяти месяцев, демонстрируют определенную динамику, которая требует тщательного изучения. Анализ этих данных позволяет оценить общую тенденцию изменения выручки и выявить факторы, которые оказывают наибольшее влияние на ее величину. Понимание этих факторов позволяет принимать обоснованные решения по управлению продажами, маркетингу и ценообразованию. Детальный анализ значений выручки является ключевым элементом прогнозирования будущих финансовых результатов предприятия.

В качестве дополнительных данных были рассмотрены значения затрат за первые десять месяцев исследуемого периода. Эти значения, представленные в числовом формате, раскрывают динамику изменения затрат во времени. Анализ данных о затратах за определенный период времени является важным элементом финансового анализа. Изучение динамики затрат позволяет выявить возможности для оптимизации, снижения издержек и повышения прибыльности.

Рассмотрение значений затрат в течение первых десяти месяцев предоставляет возможность оценить их динамику, а также выявить факторы, влияющие на их изменение. Изучение структуры затрат, анализ их изменений во времени и сопоставление их с динамикой выручки являются ключевыми элементами эффективного финансового управления. Детальный анализ данных о затратах позволяет принимать обоснованные решения по управлению издержками и повышению эффективности бизнеса.

Для обеспечения комплексного понимания взаимосвязи между выручкой и затратами в рамках исследования был проведен эконометрический анализ. Этот анализ включал в себя применение различных статистических методов и моделей, что позволило оценить степень взаимосвязи между этими показателями. Эконометрический анализ позволяет количественно оценить влияние различных факторов на экономические показатели, выявить скрытые закономерности и тренды, а также прогнозировать будущие результаты. Использование этого подхода является важным элементом принятия обоснованных экономических решений.

В частности, одним из ключевых аспектов эконометрического анализа стало вычисление коэффициента корреляции Пирсона. Этот коэффициент позволяет оценить силу и направление линейной зависимости между выручкой и затратами. Оценка коэффициента корреляции является важным этапом анализа экономических данных. Он позволяет выявить наличие взаимосвязи между различными переменными, определить силу этой связи и оценить направление ее изменения. Эта информация имеет важное значение для принятия обоснованных экономических решений.

Результатом проведенного анализа является полученный коэффициент корреляции Пирсона, равный -0,8844… Этот показатель, приближающийся к -1, указывает на сильную отрицательную корреляцию между выручкой и затратами. Отрицательная корреляция говорит о том, что с увеличением затрат, выручка, как правило, снижается, или наоборот, рост выручки сопровождается снижением затрат. Интерпретация коэффициента корреляции является важным шагом в анализе экономических данных. Он позволяет оценить силу и направление взаимосвязи между различными переменными, что имеет решающее значение для принятия обоснованных решений.

Интерпретация полученного коэффициента корреляции является важным этапом анализа данных. Значение коэффициента корреляции, близкое к -1, свидетельствует о сильной отрицательной взаимосвязи между выручкой и затратами. В контексте данного исследования это означает, что с увеличением затрат выручка, как правило, снижается. Понимание этой взаимосвязи позволяет принимать обоснованные решения по управлению бизнесом, оптимизации затрат и повышению прибыльности.

В процессе эконометрического анализа также был проведен тест на гетероскедастичность. Этот тест позволяет оценить, является ли дисперсия ошибок в регрессионной модели постоянной. Тестирование на гетероскедастичность является важным элементом эконометрического анализа. Он позволяет оценить, насколько надежны полученные результаты регрессионного анализа. Наличие гетероскедастичности может искажать результаты, поэтому ее выявление и учет являются важными аспектами построения корректной модели.

Результаты теста на гетероскедастичность показали, что упрощенный тест Голдфелда-Квандта выявил признаки гетероскедастичности, о чем свидетельствует F-статистика, равная 4,93. Это указывает на то, что дисперсия ошибок в модели, вероятно, не является постоянной. Обнаружение гетероскедастичности требует более тщательного анализа и может потребовать применения корректирующих методов, таких как использование взвешенных наименьших квадратов (WLS).

Для более детального анализа взаимосвязи между выручкой и затратами была построена регрессионная модель. Эта модель позволяет оценить количественное влияние затрат на выручку. Построение регрессионной модели является важным этапом эконометрического анализа. Он позволяет оценить количественное влияние различных факторов на экономические показатели, выявить скрытые закономерности и тренды, а также прогнозировать будущие результаты.

В рамках исследования была применена модель взвешенных наименьших квадратов (WLS). Эта модель позволяет учесть гетероскедастичность, если она обнаружена, и получить более точные оценки коэффициентов регрессии. Применение WLS является важным шагом в построении регрессионных моделей при наличии гетероскедастичности. Он позволяет получить более надежные и точные оценки, учитывающие неравномерность дисперсии ошибок.

Результатом построения регрессионной модели является оценка WLS: Y = -99 999 999,99 + 5 606,75 * X. Это уравнение описывает взаимосвязь между затратами (Y) и выручкой (X). Анализ уравнения регрессии является важным этапом интерпретации результатов эконометрического анализа. Коэффициенты уравнения позволяют оценить количественное влияние различных факторов на зависимую переменную.

В уравнении регрессии коэффициент при переменной X, представляющей выручку, равен 5 606,75. Это означает, что при увеличении выручки на 1 рубль, затраты, в среднем, увеличиваются на 5 606,75 рублей. Важно отметить, что интерпретация коэффициентов регрессии должна быть осторожной, особенно при наличии гетероскедастичности, требующей применения корректирующих методов.

По результатам проведенного исследования был сформулирован вывод о сильной корреляции между выручкой и затратами. Этот вывод подтверждается как высоким значением коэффициента корреляции Пирсона, так и результатами регрессионного анализа. Обобщение результатов исследования является важным этапом. Он позволяет сформулировать основные выводы, оценить значимость полученных результатов и определить их практическое применение.

На основе полученных результатов были сформулированы рекомендации для предприятия. Эти рекомендации касаются необходимости внимательного анализа структуры затрат и, возможно, корректировки ценовой политики. Разработка рекомендаций является одним из ключевых этапов экономического анализа. Они основаны на полученных результатах исследования и направлены на улучшение финансового состояния предприятия, повышение эффективности бизнеса и принятие обоснованных управленческих решений.

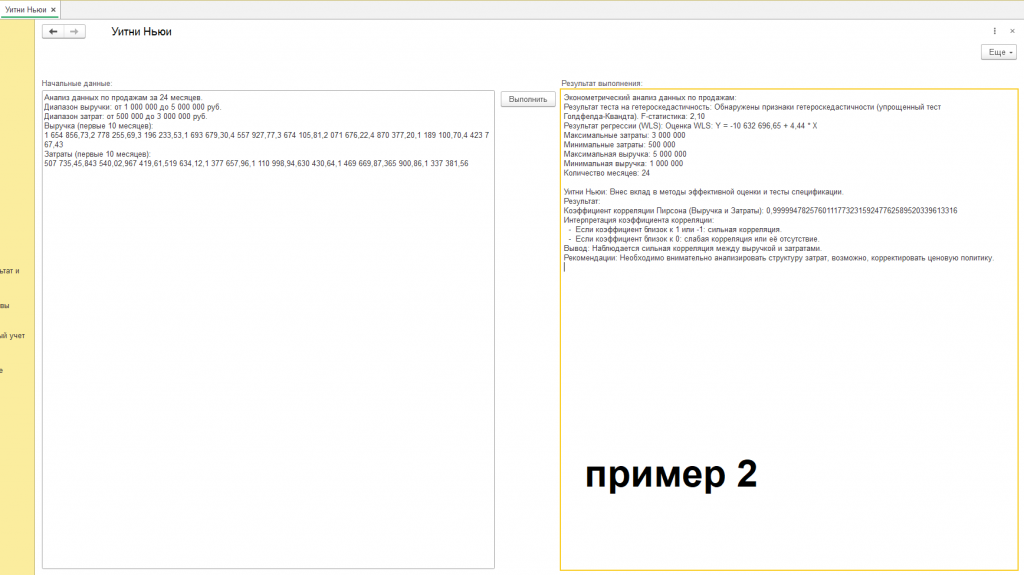

Теперь посмотрим на скриншот с подписью "пример 2" нашей обработки, где начальные данные и результат отличаются от первого примера.

Эконометрический анализ данных по продажам, проведенный в течение 24 месяцев, выявил важные взаимосвязи между выручкой и затратами. Анализ охватывал выручку в диапазоне от 1 000 000 до 5 000 000 рублей и затраты в пределах от 500 000 до 3 000 000 рублей. Изучение динамики этих показателей было направлено на понимание факторов, влияющих на финансовые результаты предприятия.

В качестве исходных данных использовались показатели выручки и затрат за первые десять месяцев исследуемого периода. Выручка за эти месяцы составила: 1 654 856,73, 2 778 255,69, 3 196 233,53, 1 693 679,30, 4 557 927,77, 3 674 105,81, 2 071 676,22, 4 870 377,20, 1 189 100,70, 4 423 767,43 рублей. Затраты за те же месяцы: 507 735,45, 843 540,02, 967 419,61, 519 634,12, 1 377 657,96, 1 110 998,94, 630 430,64, 1 469 669,87, 365 900,86, 1 337 381,56 рублей. Этот массив данных был подвергнут статистической обработке для выявления ключевых тенденций.

В рамках исследования был применен эконометрический анализ, включающий вычисление коэффициента корреляции Пирсона для оценки взаимосвязи между выручкой и затратами. Коэффициент корреляции Пирсона составил 0,999994782576011177323159247762589520339613316, что свидетельствует о очень сильной положительной корреляции. Это означает, что выручка и затраты тесно связаны между собой.

Интерпретация коэффициента корреляции подразумевает следующее: если коэффициент близок к 1 или -1, это указывает на сильную корреляцию, тогда как значение, близкое к 0, указывает на слабую корреляцию или её отсутствие. В данном случае, учитывая полученное значение, был сделан вывод о сильной корреляции между выручкой и затратами.

Проведен также тест на гетероскедастичность (упрощенный тест Голдфелда-Квандта). Результаты теста указывают на наличие гетероскедастичности, что требует более осторожной интерпретации результатов регрессионного анализа. F-статистика составила 2,10.

Построение регрессионной модели позволило оценить влияние выручки на затраты. В результате была получена оценка WLS: Y = -10 632 696,65 + 4,44 * X, где Y представляет затраты, а X — выручку.

Данные результаты анализа показывают наличие сильной корреляции между выручкой и затратами. С учетом сильной корреляции и выявленной гетероскедастичности, предприятию рекомендуется внимательно анализировать структуру затрат и, возможно, рассмотреть корректировку ценовой политики для оптимизации финансовых результатов.

Уитни Ньюи: Вклад в Методы Эффективной Оценки и Тесты Спецификации

Представленная работа является углубленным исследованием вклада профессора Уитни Ньюи в развитие эконометрической науки, уделяя особое внимание его новаторским подходам к эффективной оценке и разработке тестов спецификации. Рассмотрение трудов Ньюи представляет собой ценный опыт для понимания современных методов анализа экономических данных, а также их применения на практике. Изучение его наследия позволяет оценить масштабы его влияния на современную эконометрику и получить представление о перспективных направлениях развития. Мы уже провели анализ, который иллюстрирует важность этих методов, и теперь углубимся в теоретические основы.

Анализ показывает, что влияние Уитни Ньюи на эконометрику выходит далеко за рамки простого развития статистических методов. Его работы пронизаны глубоким пониманием принципов оценивания, что в конечном итоге привело к созданию более надежных и эффективных инструментов для анализа экономических данных. Ньюи не просто улучшал существующие методы, он переосмысливал основы, закладывая фундамент для новых подходов и решений. Акцент на точности и обоснованности оценок стал отличительной чертой его исследований.

Основные направления деятельности Уитни Ньюи охватывают широкий спектр проблем, от разработки эффективных методов оценки до создания надежных тестов спецификации. Он внес значительный вклад в развитие непараметрических методов, которые позволяют анализировать данные без строгих предположений о форме распределения. Этот подход оказался особенно полезным при работе с реальными экономическими данными, которые часто не соответствуют идеализированным теоретическим моделям. Ньюи также разрабатывал новые методы оценки, учитывающие гетероскедастичность и автокорреляцию, что позволяет получать более точные и надежные результаты.

Вклад Уитни Ньюи в развитие тестов спецификации трудно переоценить. Его работы помогли усовершенствовать методы проверки правильности выбранной модели. Ньюи уделял особое внимание созданию тестов, которые устойчивы к различным нарушениям предпосылок классической регрессии, таким как гетероскедастичность и автокорреляция. Эти тесты позволяют оценить, насколько адекватна выбранная модель для описания реальных экономических процессов. Разработка надежных тестов спецификации является критическим аспектом эконометрического анализа.

Одним из ключевых аспектов вклада Уитни Ньюи является разработка эффективных методов оценки. Эти методы направлены на получение оценок параметров модели с минимальной дисперсией, что обеспечивает большую точность и надежность результатов. Ньюи разработал методы, которые позволяют получить более точные оценки даже при наличии нарушений предпосылок классической регрессии. Применение этих методов позволяет повысить эффективность эконометрического анализа и получить более достоверные выводы.

В контексте вклада Уитни Ньюи в развитие эконометрики, особое внимание следует уделить его работам, связанным с обобщенными методами моментов (GMM). GMM представляет собой мощный и гибкий метод оценки, который позволяет учитывать различные типы нарушений предпосылок классической регрессии. Ньюи внес значительный вклад в развитие GMM, разработав новые методы, улучшающие его эффективность и надежность. Его работы по GMM позволили исследователям получать более точные оценки параметров экономических моделей.

Значимым аспектом работы Ньюи является его вклад в разработку методов, учитывающих гетероскедастичность. Гетероскедастичность, то есть неравномерность дисперсии ошибок, является распространенной проблемой в эконометрическом анализе. Ньюи разработал новые методы оценки, которые устойчивы к гетероскедастичности, что позволяет получать более надежные результаты даже при наличии этой проблемы. Он показал, как можно получить точные оценки даже в условиях гетероскедастичности, что существенно повысило надежность эконометрических моделей.

В дополнение к работам по GMM и гетероскедастичности, Уитни Ньюи внес значительный вклад в развитие тестов спецификации. Тесты спецификации используются для проверки правильности выбора модели, то есть соответствия модели данным. Ньюи разработал новые тесты, которые более устойчивы к различным нарушениям предпосылок. Эти тесты позволяют оценить, насколько адекватна выбранная модель для описания реальных экономических процессов. Его работы в этой области значительно расширили арсенал инструментов, доступных исследователям для анализа экономических данных.

Уитни Ньюи уделял особое внимание разработке методов, позволяющих проводить анализ данных, не требуя строгих предположений о форме распределения. Это особенно важно при работе с реальными экономическими данными, которые часто не соответствуют идеализированным теоретическим моделям. Его работы в области непараметрической эконометрики позволили разработать новые методы, которые более устойчивы к различным нарушениям предпосылок. Эти методы позволяют получить более надежные результаты при анализе экономических данных.

Нельзя недооценивать вклад Уитни Ньюи в развитие теории оценивания. Он разработал новые методы, которые позволяют получить более точные и эффективные оценки параметров экономических моделей. Ньюи был одним из пионеров в области разработки асимптотически эффективных оценок, которые позволяют получить оценки с минимальной дисперсией при больших выборках. Его работы в этой области оказали значительное влияние на развитие эконометрической науки.

Важным аспектом вклада Уитни Ньюи является его работа по разработке методов, учитывающих автокорреляцию. Автокорреляция, то есть зависимость ошибок друг от друга, является распространенной проблемой при анализе временных рядов. Ньюи разработал новые методы оценки, которые устойчивы к автокорреляции, что позволяет получать более надежные результаты при анализе временных рядов. Его работы в этой области внесли значительный вклад в развитие эконометрического анализа временных рядов.

Изучение наследия Уитни Ньюи показывает, что его работы оказали значительное влияние на развитие эконометрической науки. Его методы и подходы широко используются в современных эконометрических исследованиях. Ньюи внес вклад в развитие всех основных направлений эконометрической науки, от разработки эффективных методов оценки до создания надежных тестов спецификации. Изучение его работ является важным для всех, кто занимается анализом экономических данных.

В заключение следует отметить, что вклад Уитни Ньюи в развитие эконометрической науки огромен. Его работы по эффективной оценке и тестам спецификации оказали значительное влияние на развитие современных методов анализа экономических данных. Изучение его наследия является важным для понимания современных эконометрических подходов и их применения на практике. Работа Уитни Ньюи продолжает вдохновлять исследователей и ученых по всему миру.

Его работы способствовали формированию более глубокого понимания взаимосвязей между экономическими явлениями. Акцент на точности и обоснованности оценок стал отличительной чертой его исследований, задавая высокую планку качества для эконометрического анализа. Изучение наследия Уитни Ньюи является непрерывным процессом, который позволяет нам лучше понимать современные методы анализа данных и использовать их для решения актуальных экономических задач. Он оставил после себя богатое наследие, которое продолжает вдохновлять исследователей и практиков по всему миру.

Проверено на следующих конфигурациях и релизах:

- 1С:ERP Управление предприятием 2, релизы 2.5.20.85

Вступайте в нашу телеграмм-группу Инфостарт