{kind=link}

Критическая методология экономического моделирования: Наследие Ричарда Блауга и его актуальность в XXI веке

Экономическая наука, в своем неустанном стремлении к познанию законов, управляющих сложным миром хозяйственной деятельности, все чаще обращается к инструментарию математического моделирования. Этот подход, несомненно, обладает рядом преимуществ, позволяя формализовать и анализировать сложные взаимосвязи, выявлять закономерности и строить прогнозы. Однако, следует признать, что эта тенденция, как и любая другая, не лишена потенциальных издержек. Чрезмерная формализация, увлечение абстрактными построениями и стремление к математической элегантности могут привести к отрыву от реальности, игнорированию важных контекстуальных факторов и, в конечном итоге, к формированию неадекватных выводов, имеющих весьма отдаленное отношение к реальным экономическим процессам. Именно эти проблемы находились в центре внимания Ричарда Блауга, выдающегося методолога экономики, чьи работы оказали значительное влияние на понимание ограничений и предпосылок экономического моделирования, предостерегая от слепого применения формальных методов и призывая к более критическому и рефлексивному отношению к экономической науке.

Ричард Блауг (1927-2011), чье имя навсегда вписано в анналы экономической мысли, был британским экономистом и историком экономической мысли, получившим международное признание за свои новаторские работы по методологии экономических исследований, истории экономических учений и экономике образования. Его интеллектуальный путь, отмеченный неустанным стремлением к истине и критическим осмыслением устоявшихся догм, начался в Нидерландах, где он родился в 1927 году. В годы Второй мировой войны, когда Нидерланды оказались под нацистской оккупацией, семья Блауга приняла непростое решение об эмиграции в Великобританию, что, несомненно, оказало глубокое влияние на формирование его мировоззрения и научные интересы. Получив образование в престижной Лондонской школе экономики, являвшейся одним из ведущих центров экономической мысли XX века, Блауг начал свою академическую карьеру, посвятив себя изучению истории экономических учений и критическому анализу методологических подходов, используемых в экономической науке.

Его вклад в экономическую методологию заключается в систематической критике позитивистских и формалистских тенденций, преобладавших в экономической теории XX века. Блауг, будучи убежденным сторонником эмпирической обоснованности экономических исследований, призывал к более внимательному отношению к реальным экономическим процессам, учитывающим их сложность и многогранность. Он подчеркивал, что экономические модели, какими бы сложными и элегантными они ни были, являются лишь упрощенными представлениями реальности и не должны рассматриваться как абсолютная истина. Среди его наиболее известных работ, принесших ему заслуженную славу и признание в академических кругах, следует особо отметить “Методологию экономики” (The Methodology of Economics), ставшую классическим учебником и незаменимым пособием для экономистов, стремящихся к более глубокому пониманию методологических основ своей науки и критическому осмыслению применяемых ими исследовательских методов. Эта работа, выдержавшая несколько изданий и переведенная на многие языки мира, представляет собой всесторонний обзор различных методологических подходов, используемых в экономике, и содержит критический анализ их сильных и слабых сторон, предостерегая от слепого следования устоявшимся догмам и призывая к более гибкому и адаптивному подходу к экономическим исследованиям. Другой важной работой Блауга, заслуживающей особого внимания, является “Экономическая теория в ретроспективе” (Economic Theory in Retrospect), в которой он рассматривает историю экономических учений с методологической точки зрения, выявляя эволюцию и трансформацию различных исследовательских программ, а также анализируя причины их успеха и неудач. Этот труд, отличающийся глубиной исторического анализа и критическим осмыслением, позволяет читателю увидеть экономическую науку в динамике и понять, как развивались и менялись представления о предмете и методах экономического исследования. Помимо своих фундаментальных методологических работ, оказавших огромное влияние на развитие экономической науки, Блауг внес значительный вклад в изучение истории образования и рынка труда, исследуя сложные взаимосвязи между образованием, квалификацией и заработной платой. Его исследования в этих областях, отличающиеся эмпирической обоснованностью и вниманием к институциональным факторам, позволили глубже понять механизмы функционирования рынка труда и роль образования в экономическом развитии.

Основной тезис, проходящий красной нитью через все многогранные работы Ричарда Блауга, заключается в том, что экономические модели, какими бы совершенными и сложными они ни казались, не являются зеркальным отражением объективной реальности, а представляют собой упрощенные конструкции, основанные на определенных предпосылках и допущениях, неизбежно содержащие в себе элементы идеализации и абстракции. Следовательно, по мнению Блауга, крайне важно осознавать ограничения этих моделей и не переоценивать их прогностическую силу, поскольку слепое доверие к формальным моделям может привести к серьезным ошибкам и неадекватным управленческим решениям. Блауг, будучи убежденным сторонником эмпирической проверки экономических теорий, подчеркивал необходимость критического отношения к результатам моделирования и призывал экономистов к более тщательному анализу данных и проверке соответствия моделей реальным экономическим процессам. Он указывал на опасность “фетишизации” математических методов, когда математические модели становятся самоцелью, а не средством познания, и предупреждал о том, что чрезмерное увлечение формальными моделями может привести к игнорированию важных качественных факторов, таких как институциональные особенности, социальные нормы, культурные ценности и политические факторы, которые зачастую не поддаются формализации и количественной оценке, но, тем не менее, оказывают существенное влияние на экономические процессы.

Критика Блауга была направлена, прежде всего, против позитивистской методологии, которая доминировала в экономической науке в период после Второй мировой войны и оказала огромное влияние на формирование современных представлений об экономическом исследовании. Позитивизм, восходящий к идеям Огюста Конта, французского философа и социолога XIX века, утверждал, что единственным источником достоверного знания является эмпирическое наблюдение и что задача науки состоит в выявлении закономерностей и формулировании законов, которые могут быть проверены эмпирически и подтверждены опытом. В экономической науке позитивизм проявился в стремлении к построению формальных моделей, основанных на аксиоматических предпосылках и математических методах, позволяющих строго и формально описывать экономические процессы и явления. Однако, Блауг, не отрицая важности математических методов в экономическом исследовании, указывал на то, что позитивистский подход в экономике сталкивается с рядом серьезных проблем, ограничивающих его применимость и требующих критического осмысления. Во-первых, экономические явления, в отличие от явлений природы, чрезвычайно сложны и подвержены влиянию множества факторов, которые трудно учесть в формальных моделях, что неизбежно приводит к упрощению и искажению реальности. Во-вторых, экономические данные, используемые для проверки экономических теорий, часто являются неполными, неточными и подверженными различным искажениям, что затрудняет получение надежных и достоверных результатов. В-третьих, экономические теории, как правило, содержат ценностные суждения и политические предпочтения, которые трудно отделить от объективного анализа, что ставит под сомнение объективность и нейтральность экономических исследований.

Вместо слепого следования позитивистской методологии, которая, по мнению Блауга, не всегда адекватна для анализа сложных экономических явлений, он предлагал более прагматичный и эклектичный подход к экономической методологии, основанный на принципах методологического плюрализма и критического мышления. Он призывал экономистов к использованию различных методологических инструментов, в зависимости от конкретной исследовательской задачи, не ограничиваясь только формальными моделями и статистическими методами, а также учитывая исторический контекст и институциональные факторы при анализе экономических явлений. Блауг также призывал к более открытой и критической дискуссии о методологических проблемах в экономической науке, считая, что это необходимое условие для ее дальнейшего развития и повышения ее практической значимости. Его критика позитивизма и призыв к методологическому плюрализму оказали значительное влияние на формирование современных представлений об экономическом исследовании и способствовали развитию более реалистичных и эмпирически обоснованных экономических теорий.

Актуальность работ Блауга, несмотря на прошедшие десятилетия, не только не снижается с течением времени, но и возрастает в условиях все более широкого использования математических моделей и компьютерных технологий в экономическом анализе, что, с одной стороны, открывает новые возможности для исследования сложных экономических явлений, но, с другой стороны, создает новые риски, связанные с чрезмерной формализацией и отрывом от реальности. Современные экономические модели, используемые в различных областях, от макроэкономического прогнозирования до финансового моделирования, часто отличаются высокой степенью сложности и формализации, что затрудняет их понимание и критическую оценку, даже для специалистов в данной области. В результате, существует опасность того, что экономисты, некритически доверяя результатам моделирования, будут полагаться на эти результаты, не осознавая их ограничений и предпосылок, что может привести к принятию неадекватных управленческих решений, имеющих серьезные негативные последствия для экономики и общества.

Одним из ярких примеров, иллюстрирующих актуальность методологических принципов Ричарда Блауга, является анализ причин и последствий финансового кризиса 2008 года, потрясшего мировую экономику и вызвавшего глубокий кризис доверия к экономической науке. Многие экономические модели, использовавшиеся для оценки рисков на финансовых рынках и регулирования финансовой деятельности, оказались неспособными предсказать кризис и предотвратить его разрушительные последствия. Это произошло, в частности, из-за того, что эти модели основывались на нереалистичных предпосылках о рациональности участников рынка, эффективности рыночного ценообразования и способности рынков к саморегуляции. Кроме того, они игнорировали важные институциональные факторы, такие как роль рейтинговых агентств, неадекватное регулирование финансовых рынков и моральный риск, возникающий в результате государственной поддержки финансовых институтов. В результате, эти модели не смогли адекватно отразить сложность и динамику финансовых рынков и привели к недооценке рисков и переоценке стабильности финансовой системы.

В этой связи, представляется весьма полезным обратиться к результатам предварительного анализа данных, полученного с использованием подходов, близких к методологии Ричарда Блауга, ориентированной на критическое осмысление предпосылок моделирования и эмпирическую проверку экономических теорий. Этот анализ, направленный на выявление потенциальных проблем в данных перед построением сложных экономических моделей, позволяет обратить внимание на важные аспекты, которые могут быть упущены при формальном моделировании, и избежать чрезмерного упрощения и искажения реальности. Такой предварительный анализ данных, проводимый с учетом методологических принципов Блауга, может служить своего рода “лакмусовой бумажкой”, позволяющей оценить адекватность данных и пригодность выбранных моделей для анализа конкретной экономической ситуации.

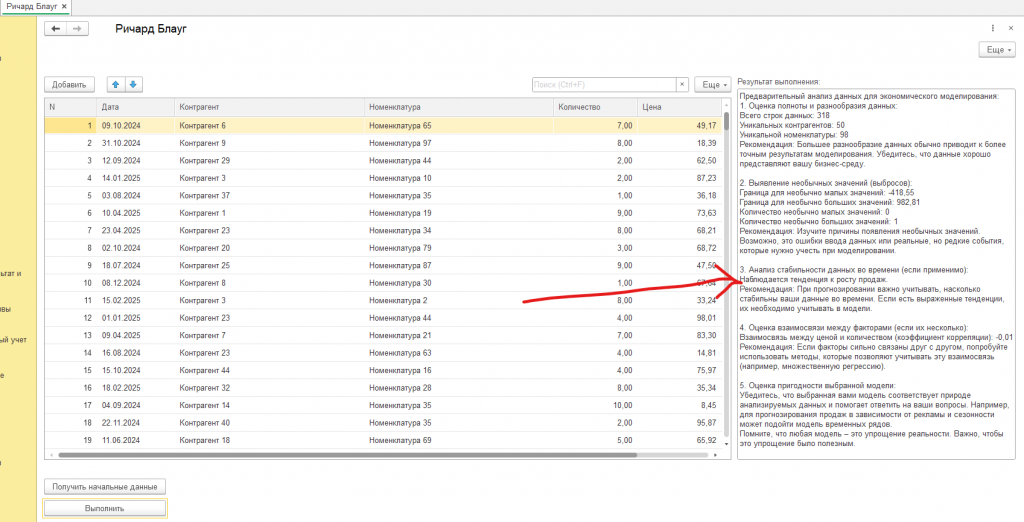

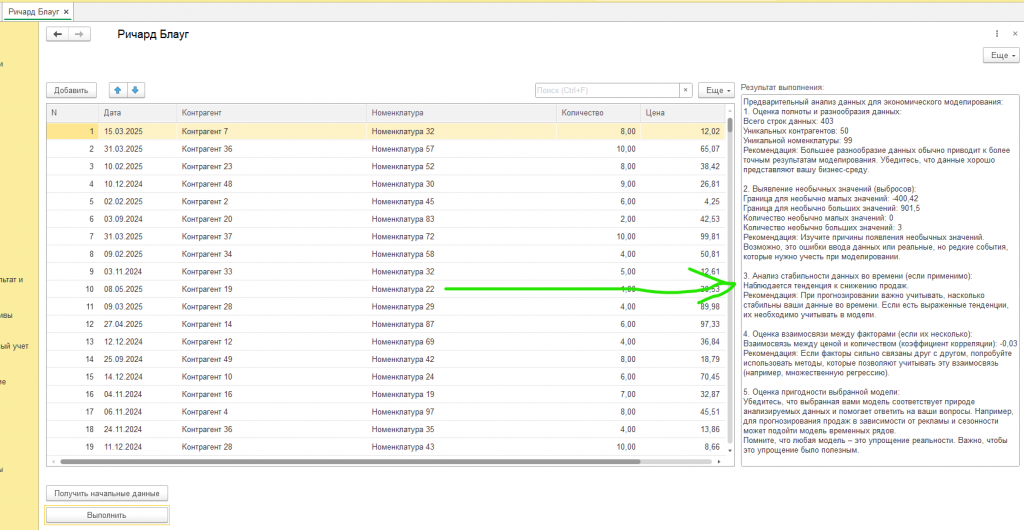

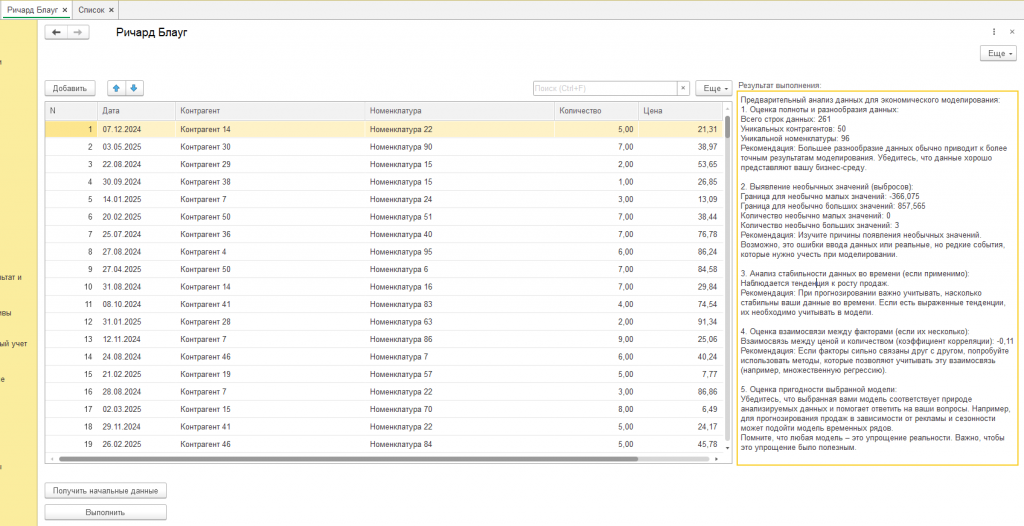

В качестве конкретного примера, иллюстрирующего практическую ценность такого подхода, рассмотрим результаты предварительного анализа данных о продажах некоторой компании, занимающейся розничной торговлей. Этот анализ, проведенный с целью выявления потенциальных проблем в данных и оценки их пригодности для построения моделей прогнозирования продаж, включал в себя следующие этапы, каждый из которых отражает важные аспекты методологии Блауга:

Оценка полноты и разнообразия данных:

На данном этапе анализа была проведена оценка общего объема данных, доступных для анализа, а также разнообразия представленных в данных контрагентов и номенклатуры товаров.

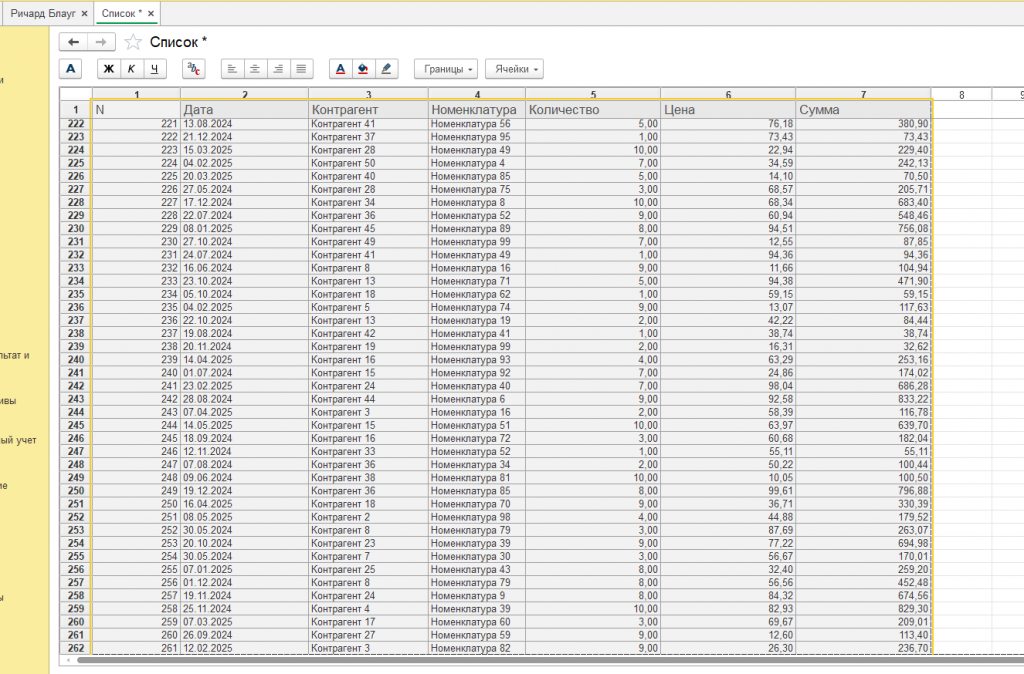

Таблица начальных данных из обработки для 1с 8.3 ERP (также представлена на скриншоте):

| N | Дата | Контрагент | Номенклатура | Количество | Цена | Сумма |

| 1 | 07.12.2024 | Контрагент 14 | Номенклатура 22 | 5,00 | 21,31 | 106,55 |

| 2 | 03.05.2025 | Контрагент 30 | Номенклатура 90 | 7,00 | 38,97 | 272,79 |

| 3 | 22.08.2024 | Контрагент 29 | Номенклатура 15 | 2,00 | 53,65 | 107,30 |

| 4 | 30.09.2024 | Контрагент 38 | Номенклатура 15 | 1,00 | 26,85 | 26,85 |

| 5 | 14.01.2025 | Контрагент 7 | Номенклатура 24 | 3,00 | 13,09 | 39,27 |

| 6 | 20.02.2025 | Контрагент 50 | Номенклатура 51 | 7,00 | 38,44 | 269,08 |

| 7 | 25.07.2024 | Контрагент 36 | Номенклатура 40 | 7,00 | 76,78 | 537,46 |

| 8 | 27.08.2024 | Контрагент 4 | Номенклатура 95 | 6,00 | 86,24 | 517,44 |

| 9 | 27.04.2025 | Контрагент 50 | Номенклатура 6 | 7,00 | 84,58 | 592,06 |

| 10 | 31.08.2024 | Контрагент 14 | Номенклатура 16 | 7,00 | 29,84 | 208,88 |

| 11 | 08.10.2024 | Контрагент 41 | Номенклатура 83 | 4,00 | 74,54 | 298,16 |

| 12 | 31.01.2025 | Контрагент 28 | Номенклатура 63 | 2,00 | 91,34 | 182,68 |

| 13 | 12.11.2024 | Контрагент 7 | Номенклатура 86 | 9,00 | 25,06 | 225,54 |

| 14 | 24.08.2024 | Контрагент 46 | Номенклатура 7 | 6,00 | 40,24 | 241,44 |

| 15 | 21.02.2025 | Контрагент 19 | Номенклатура 57 | 5,00 | 7,77 | 38,85 |

| 16 | 28.08.2024 | Контрагент 7 | Номенклатура 22 | 3,00 | 86,86 | 260,58 |

| 17 | 02.03.2025 | Контрагент 15 | Номенклатура 70 | 8,00 | 6,49 | 51,92 |

| 18 | 29.11.2024 | Контрагент 41 | Номенклатура 22 | 5,00 | 24,17 | 120,85 |

| 19 | 26.02.2025 | Контрагент 46 | Номенклатура 84 | 5,00 | 45,78 | 228,90 |

| 20 | 27.02.2025 | Контрагент 49 | Номенклатура 73 | 3,00 | 35,02 | 105,06 |

| 21 | 29.07.2024 | Контрагент 46 | Номенклатура 52 | 8,00 | 29,58 | 236,64 |

| 22 | 22.11.2024 | Контрагент 34 | Номенклатура 6 | 6,00 | 50,12 | 300,72 |

| 23 | 03.12.2024 | Контрагент 41 | Номенклатура 60 | 5,00 | 59,15 | 295,75 |

| 24 | 10.09.2024 | Контрагент 41 | Номенклатура 100 | 3,00 | 83,16 | 249,48 |

| 25 | 15.11.2024 | Контрагент 3 | Номенклатура 69 | 4,00 | 50,20 | 200,80 |

| 26 | 19.07.2024 | Контрагент 27 | Номенклатура 34 | 1,00 | 50,51 | 50,51 |

| 27 | 17.09.2024 | Контрагент 11 | Номенклатура 34 | 10,00 | 58,56 | 585,60 |

| 28 | 05.12.2024 | Контрагент 8 | Номенклатура 42 | 8,00 | 58,43 | 467,44 |

| 29 | 25.10.2024 | Контрагент 42 | Номенклатура 98 | 9,00 | 69,57 | 626,13 |

| 30 | 17.06.2024 | Контрагент 4 | Номенклатура 64 | 7,00 | 12,02 | 84,14 |

| 31 | 18.07.2024 | Контрагент 2 | Номенклатура 17 | 3,00 | 14,09 | 42,27 |

| 32 | 14.08.2024 | Контрагент 31 | Номенклатура 14 | 4,00 | 6,85 | 27,40 |

| 33 | 14.06.2024 | Контрагент 26 | Номенклатура 92 | 1,00 | 65,37 | 65,37 |

| 34 | 19.01.2025 | Контрагент 7 | Номенклатура 70 | 5,00 | 37,49 | 187,45 |

| 35 | 23.04.2025 | Контрагент 15 | Номенклатура 96 | 5,00 | 34,71 | 173,55 |

| 36 | 31.08.2024 | Контрагент 36 | Номенклатура 52 | 7,00 | 57,68 | 403,76 |

| 37 | 28.10.2024 | Контрагент 12 | Номенклатура 69 | 7,00 | 38,43 | 269,01 |

| 38 | 23.11.2024 | Контрагент 50 | Номенклатура 35 | 2,00 | 84,33 | 168,66 |

| 39 | 03.12.2024 | Контрагент 37 | Номенклатура 59 | 4,00 | 1,80 | 7,20 |

| 40 | 31.05.2024 | Контрагент 39 | Номенклатура 43 | 10,00 | 68,68 | 686,80 |

| 41 | 01.05.2025 | Контрагент 20 | Номенклатура 69 | 5,00 | 56,39 | 281,95 |

| 42 | 25.12.2024 | Контрагент 16 | Номенклатура 63 | 2,00 | 13,66 | 27,32 |

| 43 | 30.07.2024 | Контрагент 30 | Номенклатура 83 | 5,00 | 90,56 | 452,80 |

| 44 | 12.03.2025 | Контрагент 23 | Номенклатура 4 | 4,00 | 3,34 | 13,36 |

| 45 | 11.05.2025 | Контрагент 9 | Номенклатура 65 | 10,00 | 10,61 | 106,10 |

| 46 | 13.05.2025 | Контрагент 45 | Номенклатура 73 | 5,00 | 78,33 | 391,65 |

| 47 | 27.02.2025 | Контрагент 10 | Номенклатура 96 | 4,00 | 80,63 | 322,52 |

| 48 | 04.12.2024 | Контрагент 35 | Номенклатура 11 | 8,00 | 8,49 | 67,92 |

| 49 | 10.02.2025 | Контрагент 7 | Номенклатура 48 | 4,00 | 68,74 | 274,96 |

| 50 | 23.02.2025 | Контрагент 11 | Номенклатура 11 | 2,00 | 27,55 | 55,10 |

| 51 | 26.07.2024 | Контрагент 9 | Номенклатура 14 | 7,00 | 86,04 | 602,28 |

| 52 | 29.09.2024 | Контрагент 20 | Номенклатура 53 | 2,00 | 16,88 | 33,76 |

| 53 | 04.12.2024 | Контрагент 18 | Номенклатура 81 | 1,00 | 29,60 | 29,60 |

| 54 | 07.01.2025 | Контрагент 13 | Номенклатура 35 | 2,00 | 61,86 | 123,72 |

| 55 | 30.08.2024 | Контрагент 17 | Номенклатура 14 | 4,00 | 67,20 | 268,80 |

| 56 | 24.10.2024 | Контрагент 38 | Номенклатура 21 | 10,00 | 38,34 | 383,40 |

| 57 | 08.10.2024 | Контрагент 30 | Номенклатура 1 | 8,00 | 95,55 | 764,40 |

| 58 | 25.01.2025 | Контрагент 18 | Номенклатура 43 | 3,00 | 75,67 | 227,01 |

| 59 | 05.09.2024 | Контрагент 1 | Номенклатура 19 | 7,00 | 11,75 | 82,25 |

| 60 | 01.02.2025 | Контрагент 40 | Номенклатура 21 | 6,00 | 49,03 | 294,18 |

| 61 | 23.10.2024 | Контрагент 36 | Номенклатура 81 | 3,00 | 61,36 | 184,08 |

| 62 | 17.06.2024 | Контрагент 37 | Номенклатура 46 | 7,00 | 89,67 | 627,69 |

| 63 | 31.03.2025 | Контрагент 20 | Номенклатура 4 | 8,00 | 31,64 | 253,12 |

| 64 | 01.02.2025 | Контрагент 49 | Номенклатура 50 | 2,00 | 71,04 | 142,08 |

| 65 | 06.09.2024 | Контрагент 43 | Номенклатура 8 | 7,00 | 8,83 | 61,81 |

| 66 | 14.05.2025 | Контрагент 18 | Номенклатура 46 | 5,00 | 84,95 | 424,75 |

| 67 | 05.02.2025 | Контрагент 41 | Номенклатура 69 | 6,00 | 70,88 | 425,28 |

| 68 | 03.01.2025 | Контрагент 20 | Номенклатура 10 | 7,00 | 35,26 | 246,82 |

| 69 | 11.08.2024 | Контрагент 20 | Номенклатура 84 | 2,00 | 11,12 | 22,24 |

| 70 | 21.02.2025 | Контрагент 35 | Номенклатура 94 | 6,00 | 87,95 | 527,70 |

| 71 | 06.09.2024 | Контрагент 21 | Номенклатура 71 | 8,00 | 71,63 | 573,04 |

| 72 | 25.12.2024 | Контрагент 19 | Номенклатура 53 | 3,00 | 91,20 | 273,60 |

| 73 | 01.07.2024 | Контрагент 17 | Номенклатура 57 | 4,00 | 3,18 | 12,72 |

| 74 | 17.09.2024 | Контрагент 36 | Номенклатура 36 | 4,00 | 20,30 | 81,20 |

| 75 | 07.11.2024 | Контрагент 2 | Номенклатура 44 | 8,00 | 77,21 | 617,68 |

| 76 | 18.07.2024 | Контрагент 12 | Номенклатура 55 | 3,00 | 70,44 | 211,32 |

| 77 | 12.09.2024 | Контрагент 32 | Номенклатура 47 | 2,00 | 85,71 | 171,42 |

| 78 | 18.09.2024 | Контрагент 23 | Номенклатура 10 | 9,00 | 55,74 | 501,66 |

| 79 | 19.01.2025 | Контрагент 5 | Номенклатура 78 | 2,00 | 96,52 | 193,04 |

| 80 | 05.04.2025 | Контрагент 2 | Номенклатура 4 | 6,00 | 70,21 | 421,26 |

| 81 | 02.02.2025 | Контрагент 47 | Номенклатура 32 | 1,00 | 43,92 | 43,92 |

| 82 | 12.04.2025 | Контрагент 31 | Номенклатура 6 | 10,00 | 67,49 | 674,90 |

| 83 | 05.04.2025 | Контрагент 4 | Номенклатура 1 | 3,00 | 45,68 | 137,04 |

| 84 | 02.11.2024 | Контрагент 19 | Номенклатура 60 | 5,00 | 16,86 | 84,30 |

| 85 | 12.08.2024 | Контрагент 45 | Номенклатура 9 | 4,00 | 29,96 | 119,84 |

| 86 | 21.07.2024 | Контрагент 44 | Номенклатура 85 | 8,00 | 45,73 | 365,84 |

| 87 | 31.05.2024 | Контрагент 10 | Номенклатура 11 | 7,00 | 66,00 | 462,00 |

| 88 | 21.10.2024 | Контрагент 25 | Номенклатура 3 | 5,00 | 5,03 | 25,15 |

| 89 | 20.04.2025 | Контрагент 26 | Номенклатура 90 | 2,00 | 79,59 | 159,18 |

| 90 | 04.05.2025 | Контрагент 18 | Номенклатура 8 | 10,00 | 1,60 | 16,00 |

| 91 | 22.09.2024 | Контрагент 3 | Номенклатура 1 | 8,00 | 60,79 | 486,32 |

| 92 | 24.01.2025 | Контрагент 27 | Номенклатура 43 | 1,00 | 47,60 | 47,60 |

| 93 | 07.12.2024 | Контрагент 34 | Номенклатура 22 | 1,00 | 53,12 | 53,12 |

| 94 | 16.08.2024 | Контрагент 47 | Номенклатура 88 | 8,00 | 29,23 | 233,84 |

| 95 | 14.01.2025 | Контрагент 47 | Номенклатура 88 | 4,00 | 59,75 | 239,00 |

| 96 | 20.03.2025 | Контрагент 49 | Номенклатура 24 | 6,00 | 98,79 | 592,74 |

| 97 | 25.05.2025 | Контрагент 24 | Номенклатура 77 | 7,00 | 72,45 | 507,15 |

| 98 | 19.05.2025 | Контрагент 22 | Номенклатура 72 | 5,00 | 52,17 | 260,85 |

| 99 | 26.05.2024 | Контрагент 24 | Номенклатура 88 | 3,00 | 45,98 | 137,94 |

| 100 | 26.07.2024 | Контрагент 15 | Номенклатура 34 | 4,00 | 87,83 | 351,32 |

| 101 | 01.05.2025 | Контрагент 20 | Номенклатура 8 | 7,00 | 73,47 | 514,29 |

| 102 | 14.09.2024 | Контрагент 29 | Номенклатура 100 | 1,00 | 65,99 | 65,99 |

| 103 | 25.08.2024 | Контрагент 17 | Номенклатура 76 | 4,00 | 73,31 | 293,24 |

| 104 | 18.04.2025 | Контрагент 50 | Номенклатура 51 | 8,00 | 26,97 | 215,76 |

| 105 | 05.01.2025 | Контрагент 26 | Номенклатура 24 | 8,00 | 20,86 | 166,88 |

| 106 | 10.11.2024 | Контрагент 24 | Номенклатура 38 | 4,00 | 66,92 | 267,68 |

| 107 | 27.02.2025 | Контрагент 7 | Номенклатура 98 | 9,00 | 13,01 | 117,09 |

| 108 | 27.09.2024 | Контрагент 20 | Номенклатура 76 | 1,00 | 92,79 | 92,79 |

| 109 | 08.10.2024 | Контрагент 47 | Номенклатура 72 | 9,00 | 66,07 | 594,63 |

| 110 | 08.07.2024 | Контрагент 9 | Номенклатура 50 | 4,00 | 86,87 | 347,48 |

| 111 | 24.08.2024 | Контрагент 9 | Номенклатура 17 | 5,00 | 20,27 | 101,35 |

| 112 | 11.11.2024 | Контрагент 16 | Номенклатура 21 | 10,00 | 5,61 | 56,10 |

| 113 | 07.03.2025 | Контрагент 6 | Номенклатура 64 | 1,00 | 69,92 | 69,92 |

| 114 | 18.06.2024 | Контрагент 48 | Номенклатура 6 | 3,00 | 96,02 | 288,06 |

| 115 | 23.02.2025 | Контрагент 28 | Номенклатура 68 | 10,00 | 41,71 | 417,10 |

| 116 | 26.12.2024 | Контрагент 16 | Номенклатура 58 | 10,00 | 32,64 | 326,40 |

| 117 | 13.12.2024 | Контрагент 36 | Номенклатура 47 | 1,00 | 67,03 | 67,03 |

| 118 | 03.01.2025 | Контрагент 42 | Номенклатура 55 | 1,00 | 75,07 | 75,07 |

| 119 | 04.05.2025 | Контрагент 14 | Номенклатура 54 | 3,00 | 3,20 | 9,60 |

| 120 | 23.02.2025 | Контрагент 48 | Номенклатура 88 | 9,00 | 38,85 | 349,65 |

| 121 | 15.05.2025 | Контрагент 41 | Номенклатура 84 | 6,00 | 38,45 | 230,70 |

| 122 | 10.04.2025 | Контрагент 30 | Номенклатура 92 | 5,00 | 20,95 | 104,75 |

| 123 | 02.07.2024 | Контрагент 2 | Номенклатура 100 | 9,00 | 30,67 | 276,03 |

| 124 | 21.12.2024 | Контрагент 28 | Номенклатура 55 | 7,00 | 81,86 | 573,02 |

| 125 | 05.11.2024 | Контрагент 2 | Номенклатура 9 | 9,00 | 66,64 | 599,76 |

| 126 | 27.04.2025 | Контрагент 3 | Номенклатура 77 | 8,00 | 38,90 | 311,20 |

| 127 | 21.06.2024 | Контрагент 27 | Номенклатура 34 | 8,00 | 51,70 | 413,60 |

| 128 | 12.07.2024 | Контрагент 14 | Номенклатура 38 | 3,00 | 66,45 | 199,35 |

| 129 | 15.09.2024 | Контрагент 49 | Номенклатура 24 | 1,00 | 43,44 | 43,44 |

| 130 | 30.06.2024 | Контрагент 37 | Номенклатура 4 | 2,00 | 63,37 | 126,74 |

| 131 | 16.05.2025 | Контрагент 43 | Номенклатура 20 | 2,00 | 2,57 | 5,14 |

| 132 | 09.07.2024 | Контрагент 18 | Номенклатура 74 | 10,00 | 3,84 | 38,40 |

| 133 | 17.01.2025 | Контрагент 9 | Номенклатура 28 | 1,00 | 62,84 | 62,84 |

| 134 | 03.05.2025 | Контрагент 34 | Номенклатура 100 | 10,00 | 81,18 | 811,80 |

| 135 | 11.05.2025 | Контрагент 23 | Номенклатура 68 | 2,00 | 46,19 | 92,38 |

| 136 | 15.02.2025 | Контрагент 27 | Номенклатура 80 | 4,00 | 92,56 | 370,24 |

| 137 | 23.05.2025 | Контрагент 29 | Номенклатура 85 | 10,00 | 32,27 | 322,70 |

| 138 | 11.11.2024 | Контрагент 18 | Номенклатура 31 | 9,00 | 47,36 | 426,24 |

| 139 | 22.02.2025 | Контрагент 32 | Номенклатура 29 | 8,00 | 90,02 | 720,16 |

| 140 | 19.01.2025 | Контрагент 6 | Номенклатура 19 | 1,00 | 69,90 | 69,90 |

| 141 | 18.05.2025 | Контрагент 14 | Номенклатура 31 | 1,00 | 22,38 | 22,38 |

| 142 | 15.04.2025 | Контрагент 1 | Номенклатура 10 | 5,00 | 70,26 | 351,30 |

| 143 | 31.07.2024 | Контрагент 49 | Номенклатура 57 | 2,00 | 80,45 | 160,90 |

| 144 | 18.03.2025 | Контрагент 37 | Номенклатура 5 | 5,00 | 31,10 | 155,50 |

| 145 | 01.02.2025 | Контрагент 40 | Номенклатура 48 | 2,00 | 37,40 | 74,80 |

| 146 | 11.05.2025 | Контрагент 7 | Номенклатура 79 | 7,00 | 50,89 | 356,23 |

| 147 | 29.10.2024 | Контрагент 2 | Номенклатура 15 | 4,00 | 74,01 | 296,04 |

| 148 | 12.10.2024 | Контрагент 30 | Номенклатура 64 | 4,00 | 57,46 | 229,84 |

| 149 | 12.04.2025 | Контрагент 4 | Номенклатура 38 | 9,00 | 60,90 | 548,10 |

| 150 | 13.07.2024 | Контрагент 12 | Номенклатура 74 | 6,00 | 42,82 | 256,92 |

| 151 | 17.07.2024 | Контрагент 46 | Номенклатура 58 | 1,00 | 84,01 | 84,01 |

| 152 | 18.12.2024 | Контрагент 29 | Номенклатура 42 | 9,00 | 82,62 | 743,58 |

| 153 | 15.06.2024 | Контрагент 29 | Номенклатура 42 | 6,00 | 82,11 | 492,66 |

| 154 | 26.02.2025 | Контрагент 24 | Номенклатура 69 | 7,00 | 43,29 | 303,03 |

| 155 | 30.11.2024 | Контрагент 21 | Номенклатура 85 | 10,00 | 98,78 | 987,80 |

| 156 | 19.02.2025 | Контрагент 29 | Номенклатура 26 | 9,00 | 52,80 | 475,20 |

| 157 | 18.04.2025 | Контрагент 24 | Номенклатура 52 | 4,00 | 39,61 | 158,44 |

| 158 | 29.08.2024 | Контрагент 43 | Номенклатура 34 | 8,00 | 57,88 | 463,04 |

| 159 | 24.09.2024 | Контрагент 47 | Номенклатура 45 | 3,00 | 71,48 | 214,44 |

| 160 | 01.08.2024 | Контрагент 29 | Номенклатура 25 | 7,00 | 61,67 | 431,69 |

| 161 | 07.12.2024 | Контрагент 13 | Номенклатура 34 | 6,00 | 49,79 | 298,74 |

| 162 | 21.11.2024 | Контрагент 13 | Номенклатура 13 | 2,00 | 2,67 | 5,34 |

| 163 | 24.01.2025 | Контрагент 42 | Номенклатура 33 | 10,00 | 52,52 | 525,20 |

| 164 | 03.02.2025 | Контрагент 22 | Номенклатура 46 | 9,00 | 22,66 | 203,94 |

| 165 | 14.08.2024 | Контрагент 11 | Номенклатура 17 | 6,00 | 36,61 | 219,66 |

| 166 | 05.11.2024 | Контрагент 14 | Номенклатура 92 | 1,00 | 24,93 | 24,93 |

| 167 | 15.05.2025 | Контрагент 21 | Номенклатура 27 | 4,00 | 32,88 | 131,52 |

| 168 | 16.03.2025 | Контрагент 30 | Номенклатура 15 | 6,00 | 87,33 | 523,98 |

| 169 | 14.01.2025 | Контрагент 10 | Номенклатура 47 | 1,00 | 30,93 | 30,93 |

| 170 | 12.07.2024 | Контрагент 19 | Номенклатура 59 | 2,00 | 38,98 | 77,96 |

| 171 | 20.07.2024 | Контрагент 30 | Номенклатура 83 | 10,00 | 38,80 | 388,00 |

| 172 | 12.12.2024 | Контрагент 18 | Номенклатура 64 | 9,00 | 67,24 | 605,16 |

| 173 | 17.08.2024 | Контрагент 2 | Номенклатура 65 | 6,00 | 26,82 | 160,92 |

| 174 | 22.09.2024 | Контрагент 30 | Номенклатура 56 | 1,00 | 92,54 | 92,54 |

| 175 | 13.03.2025 | Контрагент 36 | Номенклатура 46 | 3,00 | 97,84 | 293,52 |

| 176 | 06.04.2025 | Контрагент 29 | Номенклатура 30 | 3,00 | 30,83 | 92,49 |

| 177 | 11.06.2024 | Контрагент 20 | Номенклатура 61 | 2,00 | 52,00 | 104,00 |

| 178 | 09.12.2024 | Контрагент 37 | Номенклатура 40 | 2,00 | 59,15 | 118,30 |

| 179 | 06.05.2025 | Контрагент 8 | Номенклатура 39 | 10,00 | 52,95 | 529,50 |

| 180 | 06.11.2024 | Контрагент 31 | Номенклатура 9 | 5,00 | 44,60 | 223,00 |

| 181 | 02.09.2024 | Контрагент 50 | Номенклатура 63 | 7,00 | 62,48 | 437,36 |

| 182 | 02.02.2025 | Контрагент 30 | Номенклатура 93 | 5,00 | 65,90 | 329,50 |

| 183 | 08.08.2024 | Контрагент 26 | Номенклатура 73 | 7,00 | 1,29 | 9,03 |

| 184 | 30.10.2024 | Контрагент 1 | Номенклатура 67 | 3,00 | 23,07 | 69,21 |

| 185 | 13.03.2025 | Контрагент 20 | Номенклатура 6 | 7,00 | 67,98 | 475,86 |

| 186 | 01.01.2025 | Контрагент 45 | Номенклатура 42 | 7,00 | 98,71 | 690,97 |

| 187 | 11.11.2024 | Контрагент 47 | Номенклатура 31 | 2,00 | 76,12 | 152,24 |

| 188 | 21.01.2025 | Контрагент 31 | Номенклатура 82 | 2,00 | 83,37 | 166,74 |

| 189 | 19.09.2024 | Контрагент 11 | Номенклатура 20 | 10,00 | 30,20 | 302,00 |

| 190 | 22.02.2025 | Контрагент 40 | Номенклатура 91 | 8,00 | 49,63 | 397,04 |

| 191 | 21.07.2024 | Контрагент 50 | Номенклатура 87 | 10,00 | 92,52 | 925,20 |

| 192 | 31.07.2024 | Контрагент 40 | Номенклатура 61 | 8,00 | 94,31 | 754,48 |

| 193 | 18.04.2025 | Контрагент 45 | Номенклатура 24 | 4,00 | 54,63 | 218,52 |

| 194 | 07.05.2025 | Контрагент 47 | Номенклатура 99 | 5,00 | 43,92 | 219,60 |

| 195 | 18.06.2024 | Контрагент 48 | Номенклатура 67 | 2,00 | 85,41 | 170,82 |

| 196 | 16.03.2025 | Контрагент 33 | Номенклатура 67 | 8,00 | 18,71 | 149,68 |

| 197 | 03.07.2024 | Контрагент 1 | Номенклатура 25 | 7,00 | 43,22 | 302,54 |

| 198 | 23.12.2024 | Контрагент 10 | Номенклатура 95 | 1,00 | 70,04 | 70,04 |

| 199 | 30.04.2025 | Контрагент 48 | Номенклатура 99 | 2,00 | 6,01 | 12,02 |

| 200 | 20.11.2024 | Контрагент 30 | Номенклатура 32 | 10,00 | 6,69 | 66,90 |

| 201 | 23.06.2024 | Контрагент 10 | Номенклатура 96 | 1,00 | 30,81 | 30,81 |

| 202 | 03.03.2025 | Контрагент 33 | Номенклатура 12 | 3,00 | 82,57 | 247,71 |

| 203 | 26.01.2025 | Контрагент 13 | Номенклатура 18 | 9,00 | 53,29 | 479,61 |

| 204 | 03.06.2024 | Контрагент 49 | Номенклатура 70 | 1,00 | 84,23 | 84,23 |

| 205 | 21.05.2025 | Контрагент 4 | Номенклатура 23 | 2,00 | 88,05 | 176,10 |

| 206 | 08.09.2024 | Контрагент 14 | Номенклатура 45 | 3,00 | 77,70 | 233,10 |

| 207 | 11.02.2025 | Контрагент 2 | Номенклатура 86 | 6,00 | 99,26 | 595,56 |

| 208 | 08.01.2025 | Контрагент 6 | Номенклатура 40 | 6,00 | 45,61 | 273,66 |

| 209 | 30.06.2024 | Контрагент 10 | Номенклатура 32 | 1,00 | 49,60 | 49,60 |

| 210 | 28.11.2024 | Контрагент 41 | Номенклатура 3 | 2,00 | 85,67 | 171,34 |

| 211 | 02.09.2024 | Контрагент 41 | Номенклатура 16 | 9,00 | 44,30 | 398,70 |

| 212 | 09.08.2024 | Контрагент 36 | Номенклатура 40 | 5,00 | 25,63 | 128,15 |

| 213 | 19.12.2024 | Контрагент 13 | Номенклатура 8 | 7,00 | 43,53 | 304,71 |

| 214 | 08.06.2024 | Контрагент 9 | Номенклатура 22 | 8,00 | 23,16 | 185,28 |

| 215 | 01.03.2025 | Контрагент 23 | Номенклатура 40 | 10,00 | 89,01 | 890,10 |

| 216 | 02.05.2025 | Контрагент 50 | Номенклатура 46 | 9,00 | 24,95 | 224,55 |

| 217 | 25.03.2025 | Контрагент 32 | Номенклатура 15 | 3,00 | 43,97 | 131,91 |

| 218 | 17.02.2025 | Контрагент 44 | Номенклатура 42 | 6,00 | 58,59 | 351,54 |

| 219 | 08.05.2025 | Контрагент 23 | Номенклатура 57 | 1,00 | 13,13 | 13,13 |

| 220 | 18.09.2024 | Контрагент 50 | Номенклатура 89 | 6,00 | 90,09 | 540,54 |

| 221 | 13.08.2024 | Контрагент 41 | Номенклатура 56 | 5,00 | 76,18 | 380,90 |

| 222 | 21.12.2024 | Контрагент 37 | Номенклатура 95 | 1,00 | 73,43 | 73,43 |

| 223 | 15.03.2025 | Контрагент 28 | Номенклатура 49 | 10,00 | 22,94 | 229,40 |

| 224 | 04.02.2025 | Контрагент 50 | Номенклатура 4 | 7,00 | 34,59 | 242,13 |

| 225 | 20.03.2025 | Контрагент 40 | Номенклатура 85 | 5,00 | 14,10 | 70,50 |

| 226 | 27.05.2024 | Контрагент 28 | Номенклатура 75 | 3,00 | 68,57 | 205,71 |

| 227 | 17.12.2024 | Контрагент 34 | Номенклатура 8 | 10,00 | 68,34 | 683,40 |

| 228 | 22.07.2024 | Контрагент 36 | Номенклатура 52 | 9,00 | 60,94 | 548,46 |

| 229 | 08.01.2025 | Контрагент 45 | Номенклатура 89 | 8,00 | 94,51 | 756,08 |

| 230 | 27.10.2024 | Контрагент 49 | Номенклатура 99 | 7,00 | 12,55 | 87,85 |

| 231 | 24.07.2024 | Контрагент 41 | Номенклатура 49 | 1,00 | 94,36 | 94,36 |

| 232 | 16.06.2024 | Контрагент 8 | Номенклатура 16 | 9,00 | 11,66 | 104,94 |

| 233 | 23.10.2024 | Контрагент 13 | Номенклатура 71 | 5,00 | 94,38 | 471,90 |

| 234 | 05.10.2024 | Контрагент 18 | Номенклатура 62 | 1,00 | 59,15 | 59,15 |

| 235 | 04.02.2025 | Контрагент 5 | Номенклатура 74 | 9,00 | 13,07 | 117,63 |

| 236 | 22.10.2024 | Контрагент 13 | Номенклатура 19 | 2,00 | 42,22 | 84,44 |

| 237 | 19.08.2024 | Контрагент 42 | Номенклатура 41 | 1,00 | 38,74 | 38,74 |

| 238 | 20.11.2024 | Контрагент 19 | Номенклатура 99 | 2,00 | 16,31 | 32,62 |

| 239 | 14.04.2025 | Контрагент 16 | Номенклатура 93 | 4,00 | 63,29 | 253,16 |

| 240 | 01.07.2024 | Контрагент 15 | Номенклатура 92 | 7,00 | 24,86 | 174,02 |

| 241 | 23.02.2025 | Контрагент 24 | Номенклатура 40 | 7,00 | 98,04 | 686,28 |

| 242 | 28.08.2024 | Контрагент 44 | Номенклатура 6 | 9,00 | 92,58 | 833,22 |

| 243 | 07.04.2025 | Контрагент 3 | Номенклатура 16 | 2,00 | 58,39 | 116,78 |

| 244 | 14.05.2025 | Контрагент 15 | Номенклатура 51 | 10,00 | 63,97 | 639,70 |

| 245 | 18.09.2024 | Контрагент 16 | Номенклатура 72 | 3,00 | 60,68 | 182,04 |

| 246 | 12.11.2024 | Контрагент 33 | Номенклатура 52 | 1,00 | 55,11 | 55,11 |

| 247 | 07.08.2024 | Контрагент 36 | Номенклатура 34 | 2,00 | 50,22 | 100,44 |

| 248 | 09.06.2024 | Контрагент 38 | Номенклатура 81 | 10,00 | 10,05 | 100,50 |

| 249 | 19.12.2024 | Контрагент 36 | Номенклатура 85 | 8,00 | 99,61 | 796,88 |

| 250 | 16.04.2025 | Контрагент 18 | Номенклатура 70 | 9,00 | 36,71 | 330,39 |

| 251 | 08.05.2025 | Контрагент 2 | Номенклатура 98 | 4,00 | 44,88 | 179,52 |

| 252 | 30.05.2024 | Контрагент 8 | Номенклатура 79 | 3,00 | 87,69 | 263,07 |

| 253 | 20.10.2024 | Контрагент 23 | Номенклатура 39 | 9,00 | 77,22 | 694,98 |

| 254 | 30.05.2024 | Контрагент 7 | Номенклатура 30 | 3,00 | 56,67 | 170,01 |

| 255 | 07.01.2025 | Контрагент 25 | Номенклатура 43 | 8,00 | 32,40 | 259,20 |

| 256 | 01.12.2024 | Контрагент 8 | Номенклатура 79 | 8,00 | 56,56 | 452,48 |

| 257 | 19.11.2024 | Контрагент 24 | Номенклатура 9 | 8,00 | 84,32 | 674,56 |

| 258 | 25.11.2024 | Контрагент 4 | Номенклатура 39 | 10,00 | 82,93 | 829,30 |

| 259 | 07.03.2025 | Контрагент 17 | Номенклатура 60 | 3,00 | 69,67 | 209,01 |

| 260 | 26.09.2024 | Контрагент 27 | Номенклатура 59 | 9,00 | 12,60 | 113,40 |

| 261 | 12.02.2025 | Контрагент 3 | Номенклатура 82 | 9,00 | 26,30 | 236,70 |

Анализ показал, что общее количество строк данных составляет 261, что может быть недостаточно для построения надежных моделей прогнозирования, особенно если данные охватывают короткий период времени или характеризуются высокой степенью изменчивости. Количество уникальных контрагентов равно 50, а количество уникальной номенклатуры – 96. Хотя общее количество данных может показаться достаточным на первый взгляд, относительно небольшое число уникальных контрагентов и номенклатуры может указывать на то, что данные не полностью отражают разнообразие бизнес-среды компании и клиентской базы. Как справедливо подчеркивал Ричард Блауг, важно осознавать ограничения данных и учитывать их при интерпретации результатов моделирования. Недостаточная репрезентативность данных, связанная с ограниченным числом контрагентов и номенклатуры, может привести к неадекватным выводам и ошибочным управленческим решениям, например, при планировании маркетинговых кампаний или формировании ассортиментной политики. В данном конкретном случае, для повышения репрезентативности данных и снижения риска получения смещенных оценок, необходимо тщательно оценить, насколько эти 50 контрагентов и 96 позиций номенклатуры адекватно представляют собой всю клиентскую базу и ассортимент продукции компании. Возможно, потребуется расширить временной горизонт анализа, включить данные из других источников (например, данные о продажах в других регионах или через другие каналы сбыта), или использовать методы стратифицированной выборки, чтобы обеспечить более равномерное представление различных групп клиентов и товаров в анализируемой выборке.

Выявление необычных значений (выбросов):

На данном этапе анализа была проведена идентификация необычных или аномальных значений в данных о продажах, которые могут исказить результаты статистического анализа и моделирования. В результате анализа были выявлены границы для необычно малых (-366,075) и больших (857,565) значений сумм продаж. Количество необычно малых значений составило 0, что может указывать на отсутствие ошибок ввода данных или на то, что в анализируемом периоде не было случаев возврата товаров или предоставления значительных скидок. Количество необычно больших значений, напротив, составило 3, что требует более детального анализа причин их возникновения. Наличие даже небольшого числа выбросов, как подчеркивал Блауг, может существенно повлиять на результаты статистического анализа и моделирования, особенно если используются методы, чувствительные к выбросам, такие как линейная регрессия. В связи с этим, важно тщательно изучать причины появления выбросов и принимать обоснованное решение об их обработке, исходя из конкретной ситуации и целей анализа. В данном случае, для понимания природы выявленных выбросов, необходимо выяснить, чем обусловлены эти три необычно большие суммы продаж. Возможно, это были разовые сделки с крупными клиентами, заключенные на особых условиях, акции или другие маркетинговые мероприятия, приведшие к временному увеличению объемов продаж, или ошибки ввода данных, требующие исправления. В зависимости от причины, можно принять решение об исключении этих значений из анализа, корректировке их величины (например, путем замены на среднее значение или медиану), или использовании методов, устойчивых к выбросам (например, медианной регрессии или робастных оценок), которые позволяют снизить влияние аномальных значений на результаты анализа.

Анализ стабильности данных во времени:

На данном этапе анализа была проведена оценка стабильности данных о продажах во времени, с целью выявления трендов, сезонных колебаний и других временных закономерностей, которые могут влиять на точность прогнозирования. Анализ показал наличие тенденции к росту продаж, что свидетельствует о том, что данные не являются стационарными и что при построении моделей прогнозирования необходимо учитывать временной фактор. Как справедливо подчеркивал Ричард Блауг, игнорирование нестационарности данных, особенно в экономических и финансовых временных рядах, может привести к серьезным ошибкам в прогнозах и неадекватным управленческим решениям. В данном случае, для адекватного учета временной динамики данных и построения точных прогнозов продаж, необходимо использовать методы анализа временных рядов, которые позволяют учитывать тренды, сезонность и другие временные закономерности. Например, можно использовать классические модели временных рядов, такие как модели ARIMA или экспоненциального сглаживания, или более современные методы, основанные на машинном обучении, такие как рекуррентные нейронные сети (RNN) или модели LSTM.

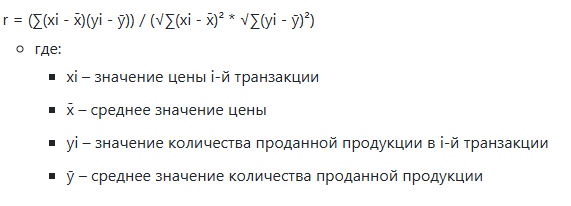

Оценка взаимосвязи между факторами:

На данном этапе анализа была проведена оценка взаимосвязи между различными факторами, влияющими на продажи, такими как цена, объем рекламы, сезонность и действия конкурентов. Анализ выявил слабую отрицательную взаимосвязь между ценой и количеством проданной продукции (коэффициент корреляции равен -0,11), что свидетельствует о том, что с ростом цены количество проданной продукции незначительно снижается. Как отмечал Блауг, важно учитывать взаимосвязи между различными факторами при построении экономических моделей, поскольку игнорирование этих взаимосвязей может привести к смещенным оценкам и неадекватным выводам. В данном случае, слабая корреляция между ценой и количеством может указывать на то, что на спрос влияют и другие факторы, помимо цены, такие как реклама, качество продукции, действия конкурентов, сезонность и потребительские предпочтения. Для более точного моделирования необходимо учитывать все эти факторы, а также их взаимосвязи. Это можно сделать, например, с помощью методов множественной регрессии, структурного моделирования или байесовских сетей, которые позволяют оценивать влияние нескольких факторов одновременно и учитывать их взаимосвязи.

Оценка пригодности выбранной модели:

Предварительный анализ данных, проведенный в соответствии с методологическими принципами Ричарда Блауга, позволяет оценить, насколько выбранная модель соответствует природе анализируемых данных, поставленным исследовательским задачам и имеющимся ограничениям. Как подчеркивал Блауг, важно выбирать модель, которая адекватно отражает основные характеристики изучаемого явления и позволяет получить ответы на поставленные вопросы с необходимой степенью точности и надежности. В данном случае, для прогнозирования продаж можно использовать различные модели, такие как линейная регрессия, модели временных рядов, модели машинного обучения или их комбинации. Выбор конкретной модели зависит от целей прогнозирования, доступности данных, требований к точности прогноза и сложности анализируемой ситуации. Однако, независимо от выбранной модели, важно помнить о необходимости ее валидации и тестирования на независимой выборке данных, чтобы убедиться в ее адекватности и способности к обобщению.

Предварительный анализ данных, проведенный в соответствии с принципами, близкими к критической методологии Ричарда Блауга, позволяет выявить потенциальные проблемы и ограничения данных, оценить пригодность различных моделей для анализа конкретной экономической ситуации, а также избежать чрезмерной формализации и оторванности от реальности. Такой подход, основанный на критическом мышлении, эмпирической проверке и осознании ограничений используемых методов, позволяет повысить качество экономических исследований и управленческих решений, способствуя более эффективному использованию ресурсов и повышению благосостояния общества.

Методологические аспекты предварительного анализа данных для экономического моделирования в контексте идей Ричарда Блауга

В представленной работе, посвященной предварительному анализу данных для экономического моделирования критической методологии Ричарда Блауга, применялись следующие методы вычисления, направленные на выявление потенциальных проблем и ограничений данных, а также на оценку их пригодности для построения адекватных и реалистичных моделей:

1. Оценка полноты и разнообразия данных:

Цель данного этапа – установить, в какой степени доступный набор данных отражает разнообразие и сложность анализируемой бизнес-среды. Основные методы вычисления включали:

-

Определение общего количества строк данных: Данный показатель характеризует общий объем информации, доступной для анализа. Большее количество строк данных, как правило, обеспечивает большую статистическую мощность и позволяет выявлять более тонкие закономерности. Вычисление осуществлялось путем простого подсчета количества записей в предоставленном наборе данных.

-

Подсчет уникальных контрагентов: Данный показатель отражает разнообразие клиентской базы компании. Большее количество уникальных контрагентов свидетельствует о более широком охвате рынка и снижает риск получения смещенных оценок, обусловленных доминированием нескольких крупных клиентов. Для подсчета уникальных контрагентов использовался метод исключения дубликатов, позволяющий идентифицировать и учесть только уникальные значения идентификаторов контрагентов в наборе данных.

-

Подсчет уникальной номенклатуры: Данный показатель отражает разнообразие ассортимента продукции компании. Большее количество уникальных позиций номенклатуры свидетельствует о более широком предложении товаров и услуг и позволяет анализировать потребительские предпочтения и выявлять наиболее востребованные товары. Подсчет уникальной номенклатуры осуществлялся аналогично подсчету уникальных контрагентов, с использованием метода исключения дубликатов для идентификации и учета только уникальных наименований товаров и услуг.

2. Выявление необычных значений (выбросов):

Цель данного этапа – идентифицировать аномальные значения в данных о продажах, которые могут исказить результаты статистического анализа и моделирования. Основные методы вычисления включали:

-

Вычисление квартилей: Квартили – это статистические показатели, делящие упорядоченный набор данных на четыре равные части. Первый квартиль (Q1) соответствует 25-му процентилю, второй квартиль (Q2) соответствует медиане (50-му процентилю), а третий квартиль (Q3) соответствует 75-му процентилю. Для вычисления квартилей использовалась следующая формула:

- Q1 = Значение на позиции (N+1) * 0.25, где N – количество значений в наборе данных.

- Q3 = Значение на позиции (N+1) * 0.75 Если позиция не является целым числом, используется линейная интерполяция между соседними значениями.

-

Вычисление межквартильного размаха (IQR): Межквартильный размах представляет собой разницу между третьим и первым квартилями и характеризует разброс значений в центральной части набора данных. Формула для вычисления IQR:

- IQR = Q3 - Q1

-

Определение границ для необычно малых и больших значений: Границы для определения выбросов вычислялись на основе межквартильного размаха. Значения, выходящие за пределы этих границ, считались необычными и подлежали дальнейшему анализу. Формулы для вычисления границ:

- Нижняя граница = Q1 - 1.5 * IQR

- Верхняя граница = Q3 + 1.5 * IQR Коэффициент 1.5 в данных формулах является общепринятым эвристическим значением, которое может быть скорректировано в зависимости от конкретных характеристик набора данных и целей анализа.

-

Подсчет количества необычно малых и больших значений: На данном этапе определялось количество значений в наборе данных, которые находятся ниже нижней границы и выше верхней границы, определенной на предыдущем этапе.

3. Анализ стабильности данных во времени:

Цель данного этапа – выявить наличие трендов и других временных закономерностей в данных о продажах, которые могут влиять на точность прогнозирования. Основные методы вычисления включали:

-

Группировка данных по месяцам: Для выявления временных закономерностей данные о продажах группировались по месяцам и годам.

-

Вычисление средней суммы продаж по месяцам: Для каждого месяца вычислялась средняя сумма продаж, путем деления общей суммы продаж за данный месяц на количество транзакций в этом месяце.

-

Оценка наличия тренда: Наличие тренда оценивалось визуально, путем построения графика средней суммы продаж по месяцам, а также путем сравнения средней суммы продаж в начале и в конце анализируемого периода. Если средняя сумма продаж в конце периода была значительно выше, чем в начале периода, делался вывод о наличии восходящего тренда. Если же наблюдалась обратная ситуация, делался вывод о наличии нисходящего тренда.

4. Оценка взаимосвязи между факторами:

Цель данного этапа – оценить взаимосвязь между различными факторами, влияющими на продажи, такими как цена и количество проданной продукции. Для оценки взаимосвязи использовался коэффициент корреляции Пирсона, который вычислялся по следующей формуле:

Коэффициент корреляции Пирсона принимает значения от -1 до +1. Значение +1 указывает на прямую линейную зависимость между переменными, значение -1 указывает на обратную линейную зависимость, а значение 0 указывает на отсутствие линейной зависимости.

5. Оценка пригодности выбранной модели:

Данный этап носит преимущественно качественный характер и предполагает оценку соответствия выбранной модели природе анализируемых данных, поставленным исследовательским задачам и имеющимся ограничениям. На данном этапе не проводились какие-либо конкретные вычисления, однако учитывались результаты, полученные на предыдущих этапах анализа, а также экспертные знания и представления о предметной области.

Важно отметить, что представленные методы вычисления являются лишь частью более широкого процесса предварительного анализа данных, который требует критического осмысления, учета контекстуальных факторов и тесной связи с задачами экономического моделирования. Именно такой подход, ориентированный на выявление потенциальных проблем и ограничений данных и на осознание предпосылок используемых методов, составляет суть критической методологии, предложенной Ричардом Блаугом, и позволяет повысить качество и надежность экономических исследований.

Проверено на следующих конфигурациях и релизах:

- 1С:ERP Управление предприятием 2, релизы 2.5.20.85

Вступайте в нашу телеграмм-группу Инфостарт