Вводная часть

Как применять в Графе затрат аналитический признак статья затрат было показано в статье Статьи затрат и элементы затрат (часть 2). За прошедшее с написания этой статьи время накопился определенный опыт построения Графов затрат, поэтому в данной статье мы рассмотрим, как можно использовать статьи затрат для оптимизации структуры Графа затрат.

Целью оптимизации является уменьшение числа центров затрат (порядка) Графа затрат и числа дуг (связей) в нем. Это позволит уменьшить число уравнений в СЛАУ, а значит и время ее решения, а также сделать структуру Графа затрат более «читабельной» для пользователя при работе с этой моделью.

Кроме технической стороны вопроса, связанной с размерами модели, есть и его информационная часть. Необходимо выяснить, позволит ли оптимизированная структура Графа затрат предоставить такой же объем информации о структуре себестоимости в разрезе статей затрат, как и неоптимизированная структура, содержащая значительно большее число центров затрат и потоков затрат?

Ответ на этот вопрос будет рассмотрен далее при обсуждении двух вариантов использования статей затрат – когда статья затрат является свойством центра затрат (Вариант1), и когда она является свойством потока затрат (Вариант 2). Забегая вперед, отметим, что Вариант 1 соответствует неоптимизированной структуре Графа затрат, а Вариант 2 – оптимизированной структуре.

Несколько слов о свойствах центров затрат и потоков затрат

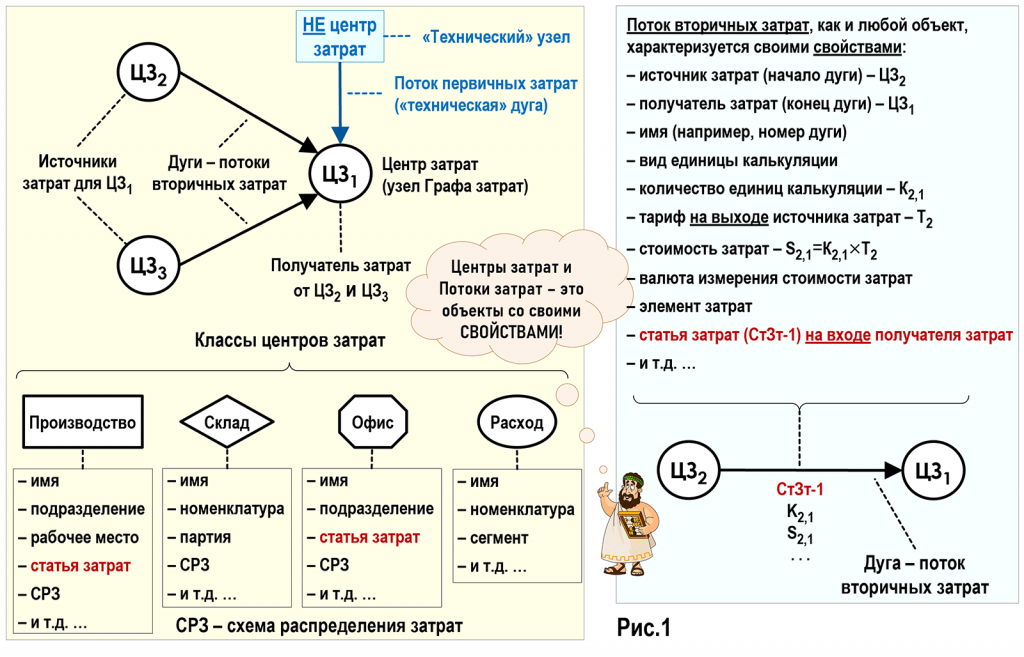

Любой Граф затрат состоит из двух ключевых видов объектов – центров затрат (узлов) и потоков затрат (дуг). Потоки затрат в свою очередь делятся на потоки вторичных затрат (дуги), связывающие между собой пары центров затрат, и потоки первичных затрат, которые можно назвать «техническими» дугами.

Упрощенно работу Графа затрат можно представить следующим образом. Сначала от объектов (не центров затрат) Графа предприятия первичные затраты через «технические» дуги попадают на входы центров затрат, формируя объем первичных затрат, подлежащий распределению. Далее с выходов центров затрат этот накопленный объем первичных затрат распределяется по Графу затрат с помощью потоков вторичных затрат.

Как и любые объекты центры затрат и потоки затрат характеризуются своими свойствами (см. Рис.1). В практической деятельности эти объекты фактически можно рассматривать как наборы соответствующих свойств или еще говорят комбинации аналитик. Например, в 1С РАУЗ узлы Графа затрат представлены комбинациями ключей аналитики.

На Рис.1 также показаны примеры графического изображения центров затрат разных классов с помощью геометрических фигур, что повышает наглядность модели, а значит удобство работы пользователя с ней. На Рис.1 видно, что свойства потоков затрат также можно показывать в графическом виде как веса дуг, соединяющих пары центров затрат.

В данной статье выделим для анализа свойство статья затрат и рассмотрим, как ее можно использовать в виде свойства центра затрат и в виде свойства потока затрат. В зависимости от того, как пользователь решит использовать статьи затрат, структура Графа затрат может существенно меняться.

Статья затрат – свойство Центра затрат

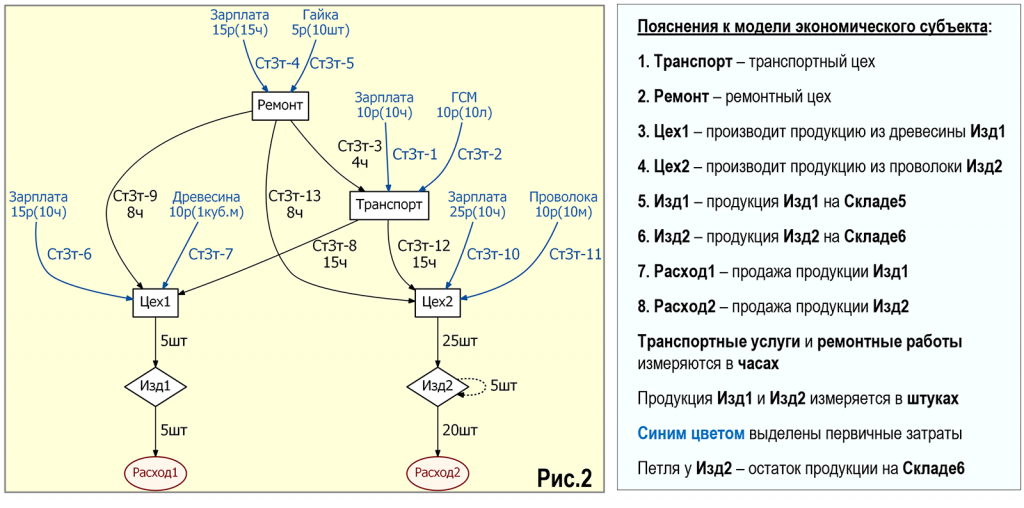

Рассматривать варианты использования статей затрат при построении Графа затрат будем на примере экономического субъекта, представленного своей моделью на Рис.2. Предполагается, что читатель знаком с подобной формой представления экономической информации.

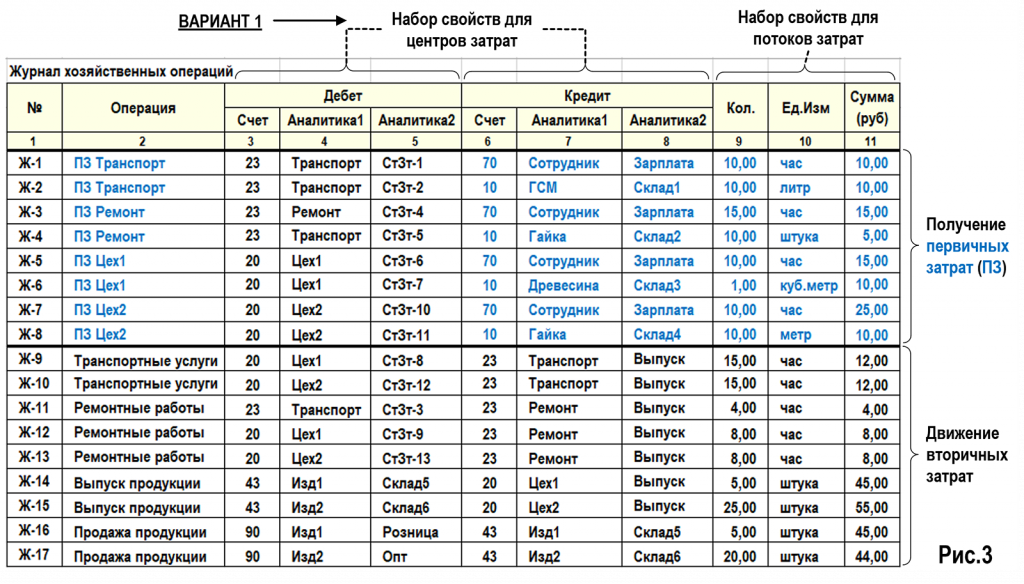

Хозяйственные операции экономического субъекта за исследуемый период представлены на Рис.3 в журнале хозяйственных операций (ЖХО).

В строках (Ж-1…Ж-8) показаны стоимости первичных затрат, которые всегда известны до начала процедуры расчета себестоимости (решения СЛАУ) – из первичных учетных документов и/или, например, из расчетов методом ФИФО при списании материалов в производство.

В строках (Ж-9…Ж-17) показаны стоимости вторичных затрат, определенные по результатам закрытия затрат периода (решения СЛАУ). Собственно, для получения стоимостей вторичных затрат и используется Граф затрат, работа с которым как правило происходит в отдельном хранилище данных.

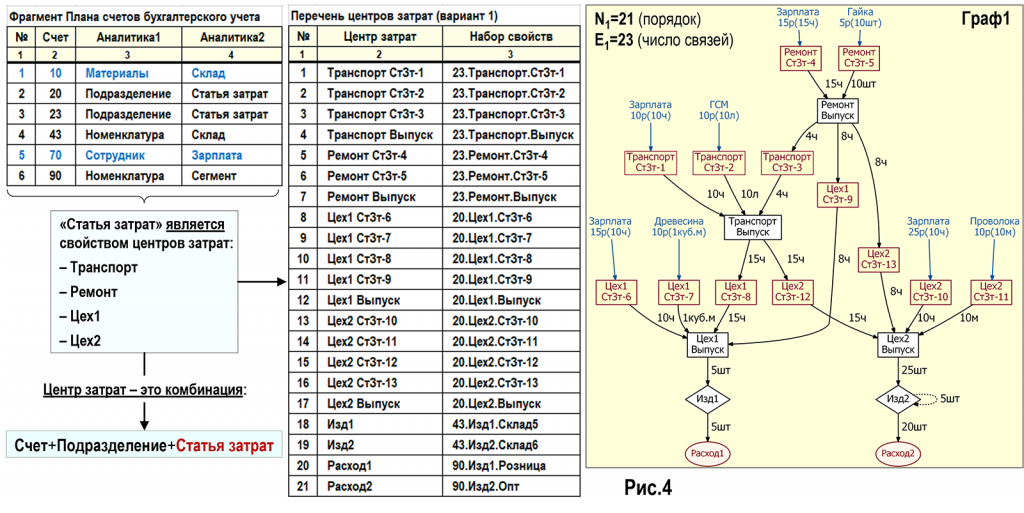

Рассмотрим вариант построения Графа затрат, при котором статьи затрат используются в качестве свойств центров затрат. На Рис.4 показаны счета бухгалтерского учета (с наборами аналитик) и полученные на их основе центры затрат.

В данном варианте для формирования производственных центров затрат – Транспорт, Ремонт, Цех1 и Цех2 используется максимально доступный набор аналитик на счетах бухгалтерского учета 20 и 23. Как следствие, построенный Граф затрат будет иметь максимально возможный в данной ситуации порядок N1=21.

Можно предположить, что выбирая такой вариант построения Графа затрат, пользователи руководствуются принципом – чем больше аналитик будет участвовать в формировании центров затрат, тем более «подробным» будет Граф затрат, а значит – тем больше можно будет из него получить информации о структуре себестоимости.

На первый взгляд данное предположение выглядит вполне разумно, но истинность любого предположения необходимо затем доказать, например, результатами численных экспериментов. Поэтому далее проведем два численных эксперимента с разными вариантами использования статей затрат (Вариант 1 и Вариант 2).

Чтобы излишне не усложнять обсуждение результатов численных экспериментов выберем для анализа структуру себестоимости транспортного цеха Транспорт и сравнив результаты численных экспериментов посмотрим в каком из вариантов информации о структуре себестоимости в разрезе статей затрат будет получено больше, меньше … или столько же.

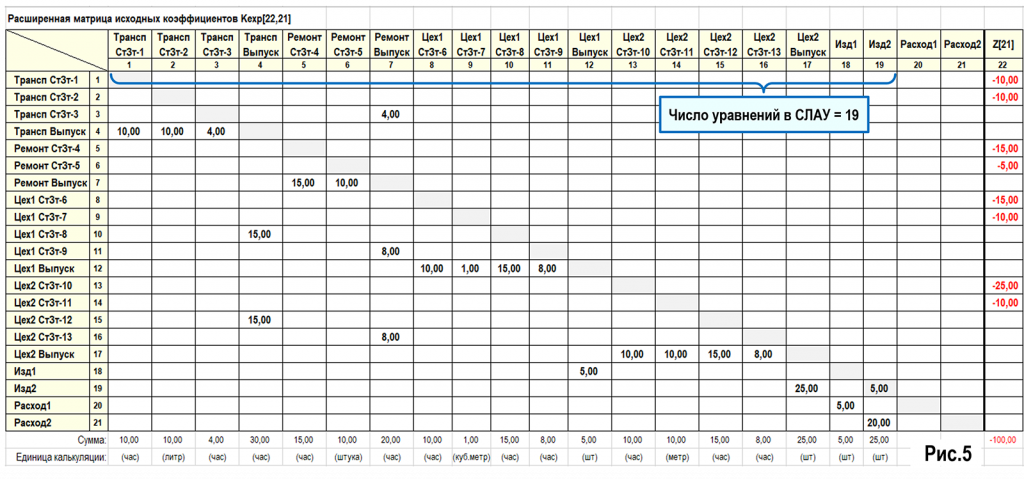

Порядок представленного на Рис.4 Графа затрат равен N1=21, но для расчета себестоимости необходимо решить СЛАУ только из 19-ти уравнений баланса затрат, поскольку центры затрат Расход1 и Расход2, на входе которых формируются себестоимости проданной продукции, являются стоками. Искать тарифы на их выходах не нужно, а значит в СЛАУ не нужно включать уравнения баланса затрат для них, чтобы избежать ее переопределенности.

Расширенная матрица исходных коэффициентов для данного Графа затрат представлена на Рис.5.

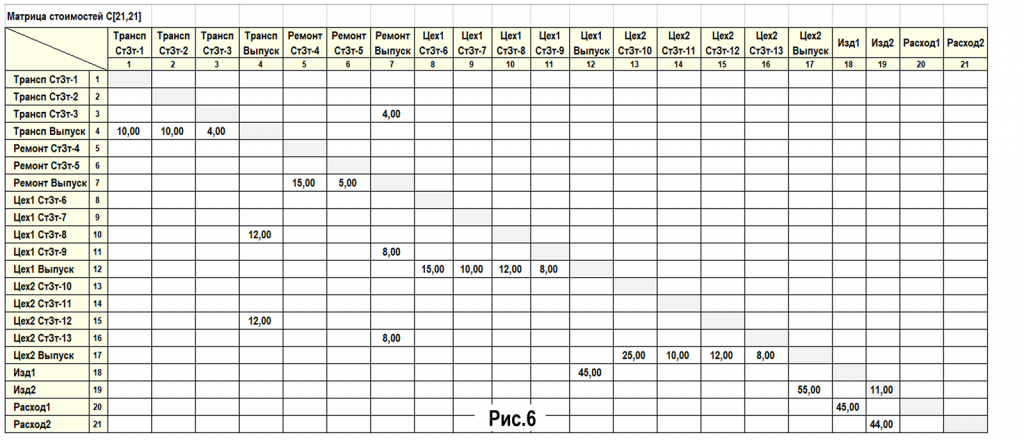

Результаты решения СЛАУ представлены на Рис.6.

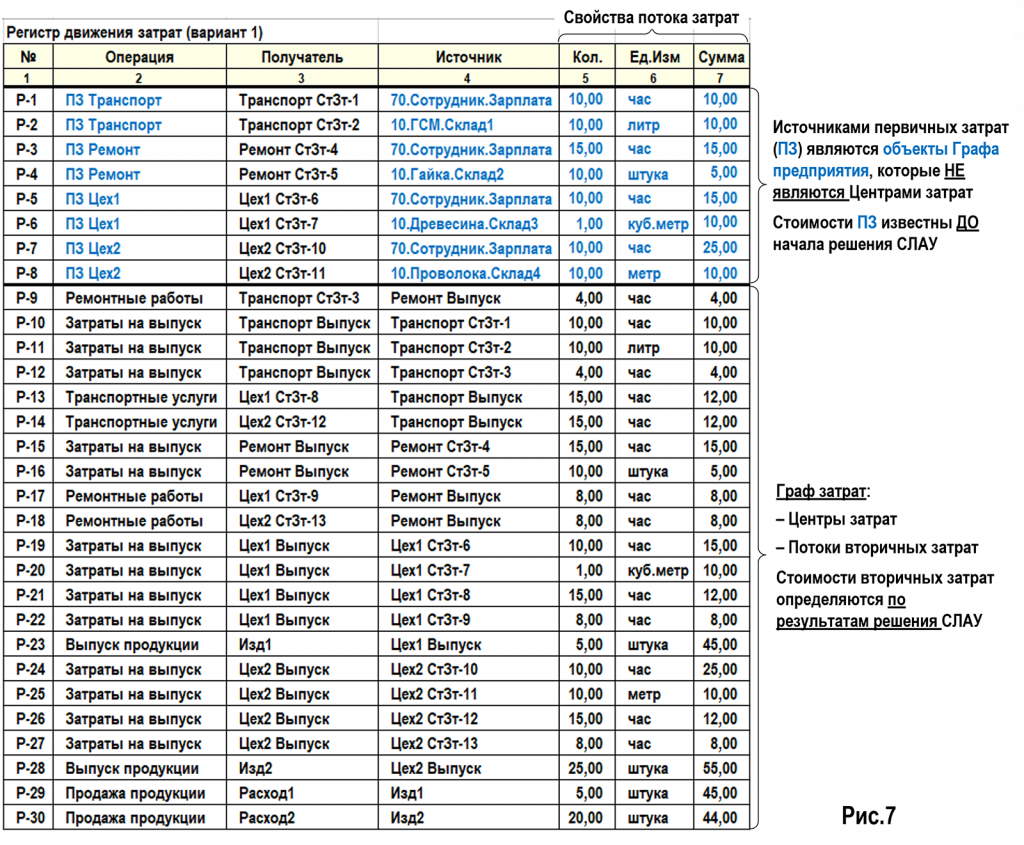

Поскольку формирование Графов затрат и решение задач с их помощью обычно производится в отдельном (от основной бухгалтерской базы данных) хранилище данных, то на Рис.7 покажем движения потоков затрат в этом хранилище.

В данной таблице столбец (3) Получатель содержит только центры затрат, а столбец (4) Источник в строках (Р-1…Р-8) содержит не только центры затрат, но и объекты Графа предприятия, не являющиеся центрами затрат (выделены синим цветом). Эти объекты можно назвать «техническими» узлами Графа затрат, для них не надо составлять уравнения баланса затрат при формировании СЛАУ, они нужны чтобы показать, как на входы центров затрат через «технические» дуги поступают потоки первичных затрат, свойства которых выделены синим цветом в столбцах (5,6,7) таблицы.

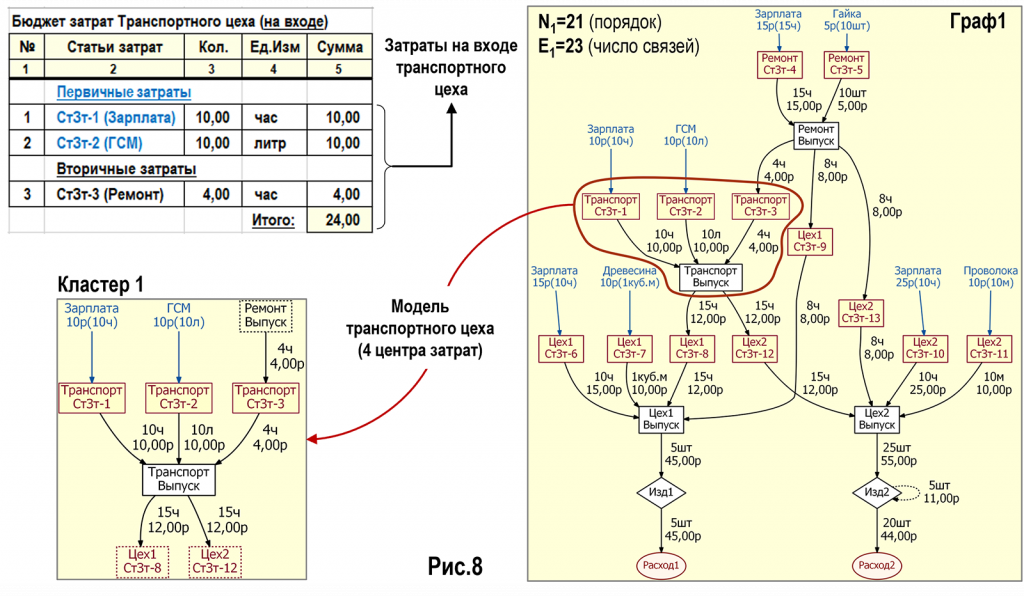

На Рис.8 показаны движения потоков затрат в графической форме, а также выделены в Кластер 1 центры затрат транспортного цеха и сформирован его бюджет затрат.

В данном случае модель транспортного цеха включает в себя 4-ре центра затрат. Два из них сформированы на основе статей первичных затрат СтЗт-1 и СтЗт-2 и по-существу просто «транзитом» проводят через себя первичные затраты, стоимости которых уже известны до начала решения СЛАУ.

Для целей расчета себестоимости нет никакой необходимости составлять уравнения баланса затрат для этих центров затрат и включать их в СЛАУ. Эти действия явно избыточны, здесь просто дублируется информация о статьях первичных затрат, которая уже есть в учетной системе и ее можно отразить в бюджете затрат транспортного цеха еще до решения СЛАУ.

Третий центр затрат сформирован на основе статьи вторичных затрат СтЗт-3 и тоже является «транзитным», только уже для потока вторичных затрат от ремонтного цеха к транспортному цеху. На Рис.8 хорошо видно, что если исключить этот центр затрат из модели, то для расчета себестоимости по большому счету ничего не изменится и стоимость ремонтных работ для включения в бюджет затрат транспортного цеха останется такой же.

Четвертый центр затрат Транспорт Выпуск сформирован на основе специальной статьи затрат Выпуск, этот центр затрат необходим для агрегирования входящих потоков затрат и формирования на своем выходе себестоимости транспортных услуг.

В Кластере 1 видно, что для формирования этой себестоимости нужно предварительно в какой-то «локации» Графа затрат собрать потоки вторичных затрат от трех центров затрат, эту роль и выполняет центр затрат на основе специальной статьи затрат Выпуск. В итоге именно на выходе этого центра затрат появляются потоки вторичных затрат, соответствующие транспортным услугам для Цеха1 и Цеха2.

Какой вывод можно сделать по результатам проведенного анализа? С одной стороны, нельзя однозначно сказать, что Граф затрат (Граф 1) на Рис.8 построен неправильно и с его помощью не получится найти стоимости вторичных затрат. С другой стороны, возникает вопрос о необходимости использования «транзитных» объектов в структуре Графа затрат.

Действительно, зачем дублировать в Графе затрат уже известную из первичных учетных данных информацию о статьях первичных затрат? Зачем вставлять между парами центров затрат «транзитные» центры затрат для вторичных затрат? У пользователя должны быть действительно веские основания поступать подобным образом, ведь каждый дополнительный центр затрат (если он не является стоком) – это дополнительное уравнение в СЛАУ, а значит и дополнительное время на ее решение.

Статья затрат – свойство Потока затрат

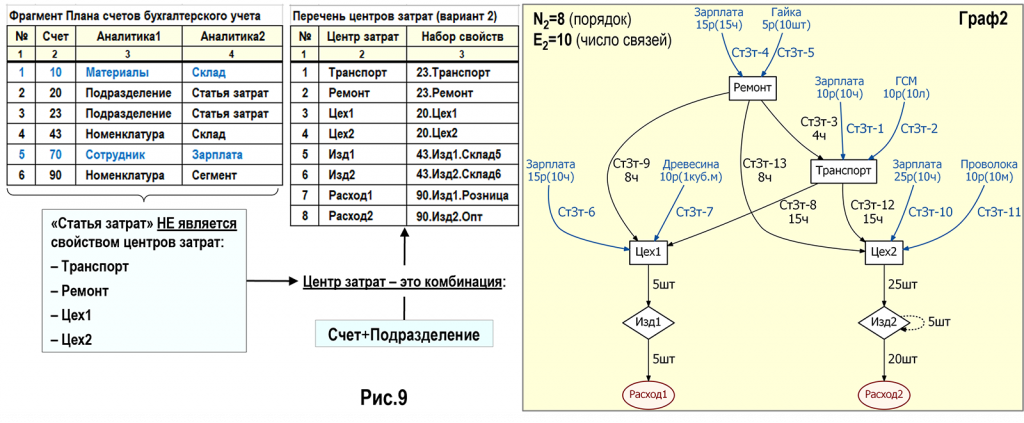

Теперь рассмотрим вариант построения Графа затрат, при котором статьи затрат используются в качестве свойств потоков затрат. На Рис.9 показаны счета бухгалтерского учета (с наборами аналитик) и полученные на их основе центры затрат.

В данном варианте для формирования производственных центров затрат – Транспорт, Ремонт, Цех1 и Цех2 используется комбинация Счет+Подразделение для счетов бухгалтерского учета 20 и 23. В данном случае порядок представленного на Рис.9 Графа затрат равен N2=8, но для расчета себестоимости необходимо решить СЛАУ только из 6-ти уравнений баланса затрат, поскольку центры затрат Расход1 и Расход2 являются стоками.

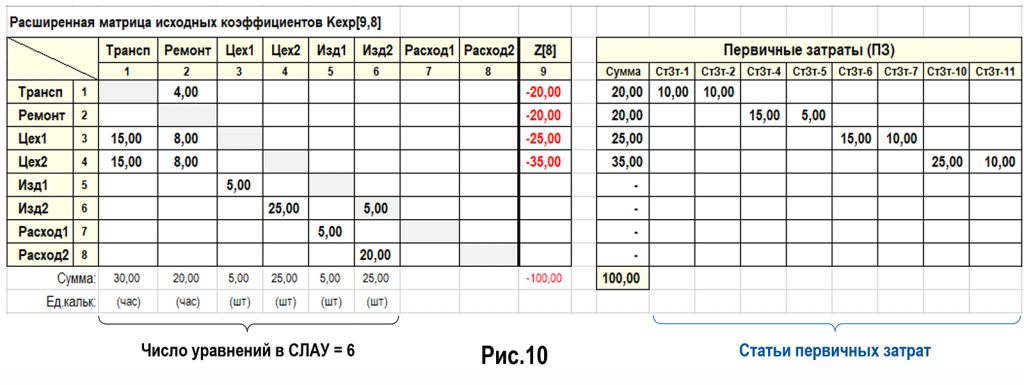

Расширенная матрица исходных коэффициентов для данного Графа затрат представлена на Рис.10.

Поскольку стоимости статей первичных затрат известны до начала решения СЛАУ и уже содержатся в ЖХО, то при формировании значений элементов правого столбца матрицы эти стоимости можно суммировать в общие стоимости первичных затрат на входе центров затрат. Информация о статьях первичных затрат уже известна и незачем ее дублировать в расширенной матрице исходных коэффициентов.

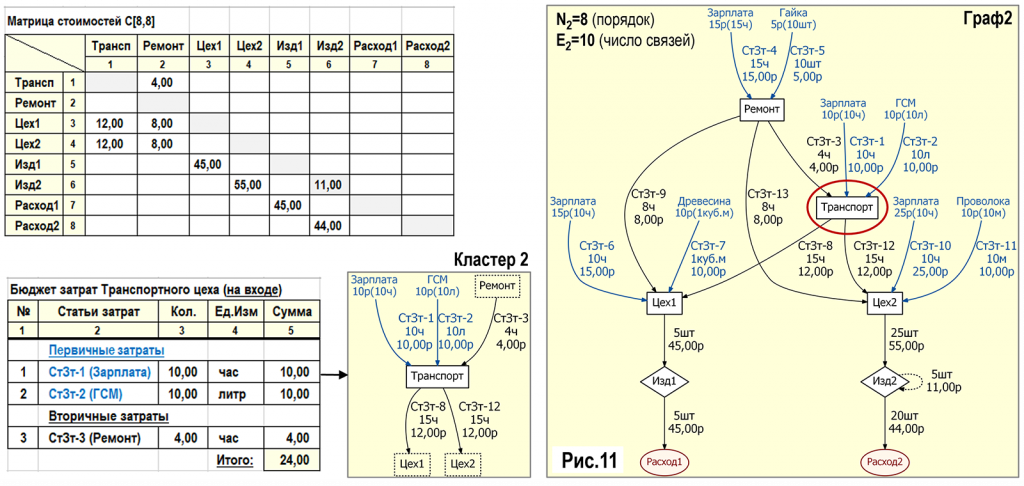

Результаты решения СЛАУ представлены на Рис.11, где также в Кластер 2 выделен центр затрат транспортного цеха и сформирован его бюджет затрат.

На Рис.11 (Кластер 2) видно, что модель транспортного цеха включает в себя теперь всего один центр затрат Транспорт, а информация о статьях затрат содержится в потоках первичных и вторичных затрат.

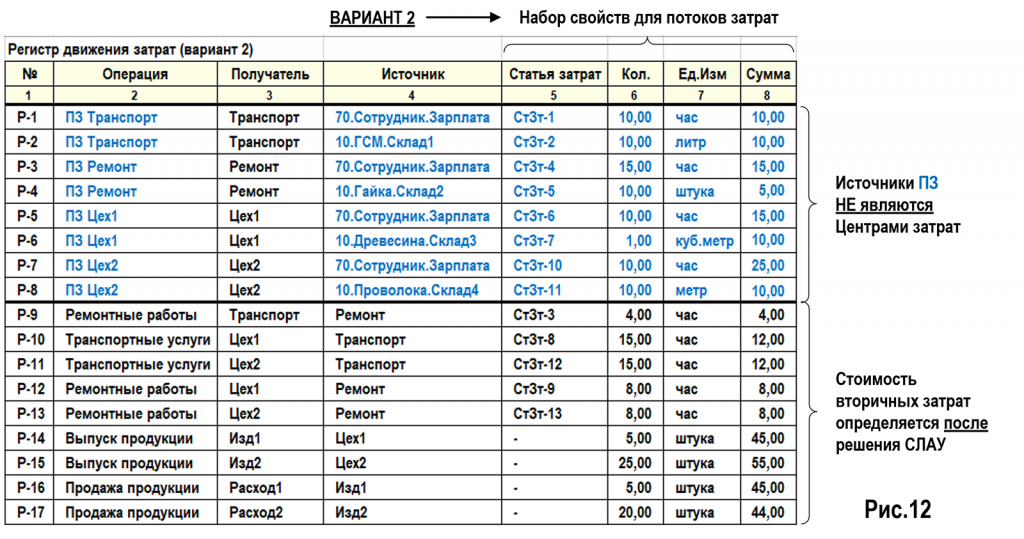

Также покажем на Рис.12 движения потоков затрат в отдельном хранилище данных, выделенном для работы с Графом затрат.

Назначения столбцов данной таблицы аналогичны таблице на Рис.7, только добавлен столбец (5) Статья затрат, поскольку теперь потоки затрат характеризуются этим дополнительным свойством.

Несколько слов об использовании статей затрат в контексте ПБУ10 «Расходы организации»

Действующая на момент написания статьи версия ПБУ10/99 «Расходы организации» по поводу использования статей затрат предлагает следующее – «Для целей управления в бухгалтерском учете организуется учет расходов по статьям затрат».

Данное ПБУ планируется заменить на ФСБУ «Расходы организации» (ориентировочно в 2027 году), и в проекте этого документа предлагается уже более строгая формулировка – «При формировании информации о расходах по обычным видам деятельности должна быть обеспечена их группировка по экономическим элементам, а также по статьям затрат, перечень которых устанавливается экономическим субъектом самостоятельно».

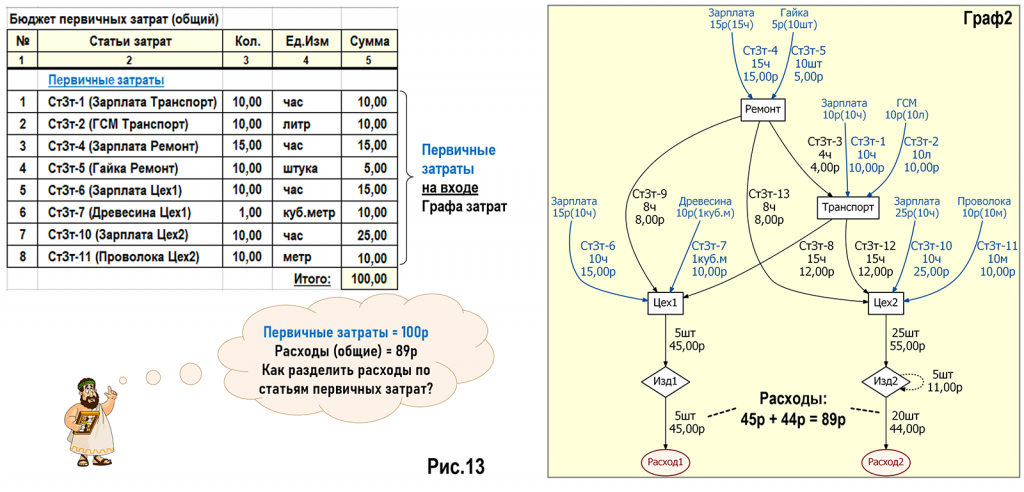

Как видим, в любом варианте группировать по статьям затрат предлагается именно расходы, а не затраты экономического субъекта, что, как известно, не одно и то же. Как реализовать на практике (если это вообще возможно) группировку расходов по статьям затрат? Для ответа на этот вопрос воспользуемся Графом затрат на Рис.13 и посмотрим, какие группы статей затрат можно в нем организовать.

Затраты в Графе затрат делятся на первичные и вторичные затраты, поэтому логично предположить, что и статьи затрат желательно делить на статьи первичных затрат и статьи вторичных затрат.

В статьи первичных затрат группируются «реальные» стоимости ресурсов, использованных экономическим субъектом в хозяйственной деятельности. Эти стоимости всегда известны из первичных учетных документов, то есть до момента закрытия затрат периода (решения СЛАУ), их можно объединить, например, в бюджет первичных затрат экономического субъекта (Рис.13).

Общая стоимость первичных затрат, сгруппированных в восемь статей затрат, составила 100р. Можно ли считать, что это и есть группировка расходов по статьям затрат? Конечно, нет. В Графе затрат на Рис.13 расходы формируются на входах центров затрат Расход1 и Расход2 и первичным затратам до них еще нужно «добраться» в виде вторичных затрат, потеряв по дороге не только часть стоимости (11р в остатках продукции Изд2), но что не менее важно – информацию о том, к каким статьям первичных затрат они изначально относились.

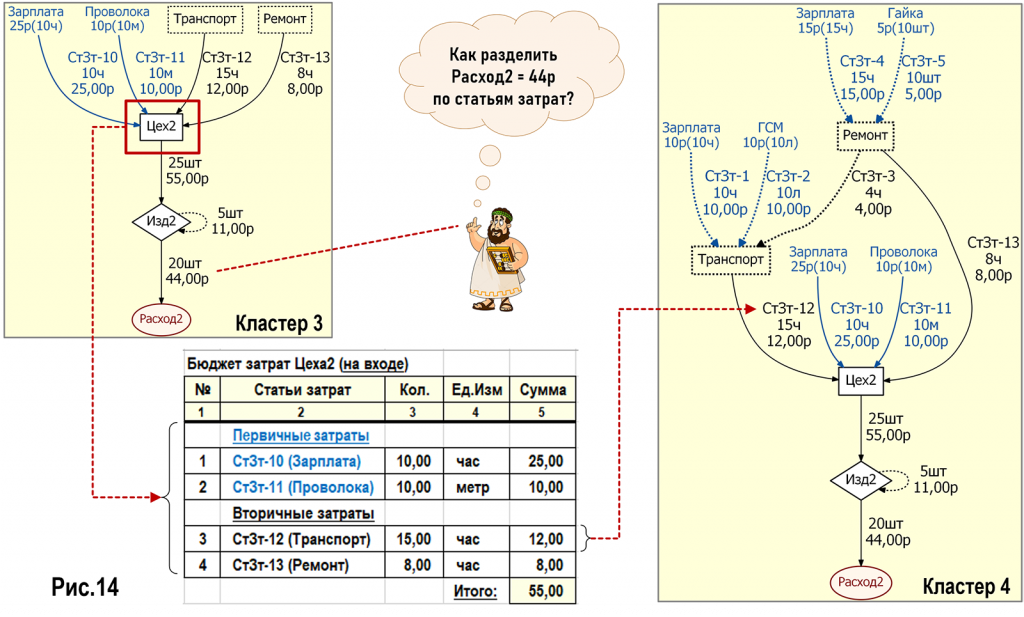

В итоге в расходы попадет только 45р+44р=89р из 100р первичных затрат. Как разделить эту стоимость между статьями затрат? И между какими статьями затрат ее делить? Ведь кроме статей первичных затрат есть еще и статьи вторичных затрат, например, как показано на Рис.14 для Цеха2.

На Рис.14 в Кластер 3 выделены центры затрат, имеющие непосредственное отношение к производству и продаже продукции Изд2. На вход Цеха2 поступают его первичные затраты и вторичные затраты от Транспорт и Ремонт, поэтому бюджет затрат Цеха2 включает в себя как статьи первичных затрат, так и статьи вторичных затрат.

Но это статьи затрат на входе Цеха2, а на его выходе, а значит и на входе Изд2 (готовая продукция на складе), аналитика в разрезе статей затрат «теряется», и уж тем более такая аналитика отсутствует на входе Расход2, где формируется себестоимость проданной продукции Изд2, то есть расходы экономического субъекта. Так что непосредственно из Графа затрат (то есть системно) получить информацию о структуре расходов в разрезе статей затрат не получится.

Можно попытаться получить эту информацию внесистемно, то есть не «напрямую» из Графа затрат, а используя некоторые предположения и сопоставления. Например, на Рис14 (Кластер 3) хорошо видно, что статьям затрат СтЗт-10…СтЗт-13 просто «некуда деваться» и они в итоге должны попасть в Расход2, пусть и оставив часть стоимости в Изд2.

Поэтому можно предположить, что эти статьи затрат можно использовать для анализа структуры расходов. Сложно сказать, насколько может быть полезна такая информация пользователю, поскольку эти статьи затрат гораздо полезнее для анализа структуры затрат Цеха2, да и не всегда «картинка» потоков затрат может быть настолько простой, как на Рис.14, чтобы строить такие предположения. Все-таки такую информацию желательно получать на системной основе, то есть непосредственно из Графа затрат.

Также придется учитывать, что в отличии от статей первичных затрат СтЗт-10 и СтЗт-11, в статьи вторичных затрат СтЗт-12 и СтЗт-13 затраты попадают более сложным образом. Выделим из Графа затрат (Рис.13) Кластер 4 (Рис.14), в котором оставим только те потоки затрат, которые вносят свой вклад в формирование статей затрат СтЗт-12 и СтЗт-13.

В Кластере 4 видно, что например, стоимость (12р) статьи вторичных затрат СтЗт-12 формируется частично из стоимостей статей первичных затрат СтЗт-1 и СтЗт-2 транспортного цеха, а частично из стоимостей статей первичных затрат СтЗт-4 и СтЗт-5 ремонтного цеха, причем последние «по дороге» проходят еще и через статью вторичных затрат СтЗт-3.

Какие можно сделать выводы о применении статей затрат в Графе затрат?

Во-первых, можно группировать первичные затраты в статьи первичных затрат, это покажет структуру «реальной» стоимости ресурсов, использованных экономическим субъектом в исследуемом периоде. Эти статьи затрат можно использовать для анализа структуры расходов только в одном частном случае – когда в исследуемом периоде все первичные затраты «транзитом» сразу попадают в расходы.

То есть первичные затраты не должны «задерживаться» в остатках готовой продукции и/или товаров на складах, в затратах в незавершенном производстве, в капитализируемых затратах при формировании стоимости капитальных вложений и в так называемых расходах будущих периодов. Понятно, что это очень частный случай. Но даже в этом случае структура расходов по статьям первичных затрат получается не «напрямую» из учетной системы, а внесистемным образом, мы просто сопоставляем статьи первичных затрат и расходы, исключая из рассмотрения все движения вторичных затрат «внутри» экономического субъекта

Во-вторых, можно на входах отдельных центров затрат группировать затраты в статьи первичных затрат и статьи вторичных затрат, что позволит анализировать структуру затрат в отдельных «локациях» Графа затрат. Специфика деятельности разных подразделений предполагает использование специфических именно для них наборов статей затрат, что полезно для принятия управленческих решений, но об анализе структуры расходов здесь речь не идет. А кроме того, в статьях вторичных затрат «смешиваются» части статей первичных затрат, что следует учитывать при анализе структуры себестоимости.

Так что же делать с расходами? Как организовать системный учет расходов по статьям затрат? И какие статьи затрат – первичные и/или вторичные для этого использовать? Если с учетом расходов по элементам затрат более-менее все понятно, то по поводу учета расходов по статьям затрат, откровенно говоря, не очень понятно, как это сделать. Возможно, разработчики ПБУ10 «Расходы организации» таким образом хотели «подтолкнуть» развитие учетных технологий, поскольку на данный момент эту задачу решить корректным образом не представляется возможным.

Выводы

С одной стороны, математическая модель в виде Графа затрат довольна проста, она состоит из объектов всего двух видов – узлов (центров затрат) и дуг (потоков затрат), комбинации которых создают различные варианты структур Графа затрат.

С другой стороны, центры затрат и потоки затрат – это объекты со своими наборами свойств, причем некоторые свойства (например, статья затрат) могут быть использованы как для описания центров затрат, так и для описания потоков затрат. В результате для одной и той же хозяйственной ситуации получаются разные структуры Графов затрат.

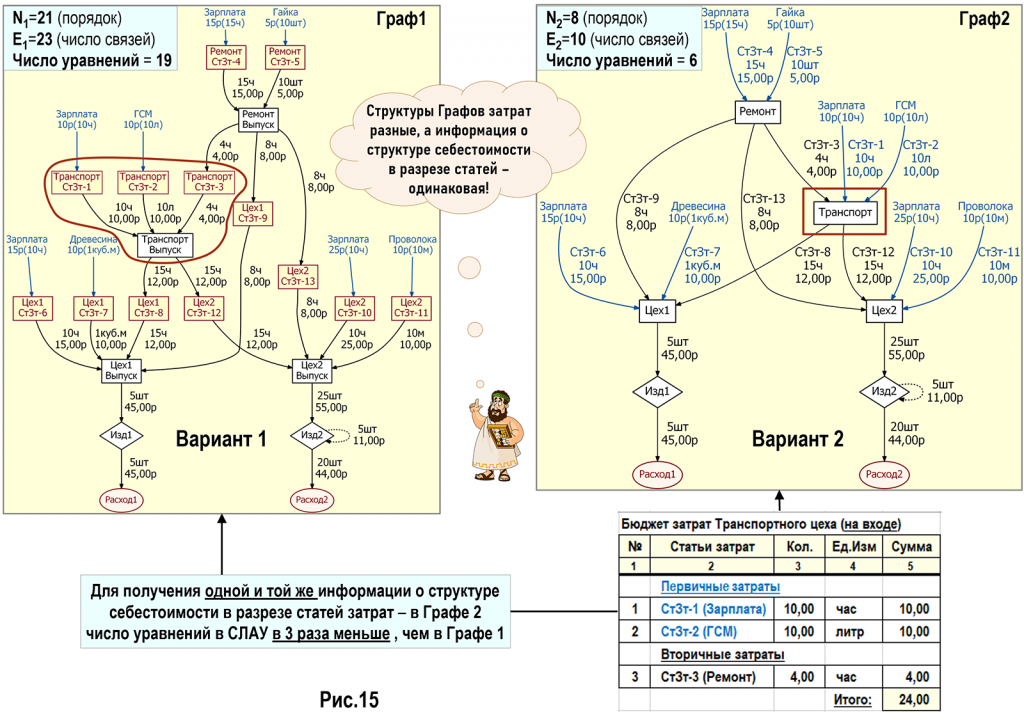

В статье было проведено два численных эксперимента, результаты которых представлены на Рис.15.

В Варианте 2 статья затрат является свойством потока затрат и число уравнений в СЛАУ получилось в 3 раза меньше, чем в Варианте 1, когда статья затрат является свойством центра затрат. Компактность модели в Варианте 2 делает ее более наглядной, а значит более удобной для решения задач на Графе затрат, чем модели в Варианте 1.

Также надо понимать, как может меняться модель при ее «развитии», например, если для каждого подразделения будет использовано по 10-ть статей затрат, что довольно скромно с точки зрения практики учета. В Варианте 1 в этом случае понадобится уже 46 уравнений в СЛАУ, а в Варианте 2 число уравнений так и останется равным 6-ти, что примерно в 7,5 раз меньше, чем в Варианте 1.

И это для такого «маленького» Графа затрат. В реальных задачах можно прогнозировать разницу между числом уравнений в СЛАУ для этих вариантов в несколько порядков, тем более что кроме статей затрат в качестве свойств центров затрат могут использоваться и другие аналитические разрезы – номенклатура, проект и т.п. Так что число «транзитных» центров затрат, а значит и «не очень нужных» уравнений в СЛАУ может быть просто огромным.

Вступайте в нашу телеграмм-группу Инфостарт