Согласно налоговому законодательству, организации-работодатели как налоговые агенты должны производить удержание НДФЛ строго в день фактической выдачи денежных средств работникам. Данное требование применяется ко всем видам трудовых выплат:

• основная заработная плата;

• стимулирующие выплаты и бонусы;

• прочие виды вознаграждений в денежной форме.

При отсутствии фактической выплаты начисленных сумм работникам в отчетном периоде у налогового агента нет возможности осуществить удержание налога.

Особенности отражения операций в налоговой отчетности

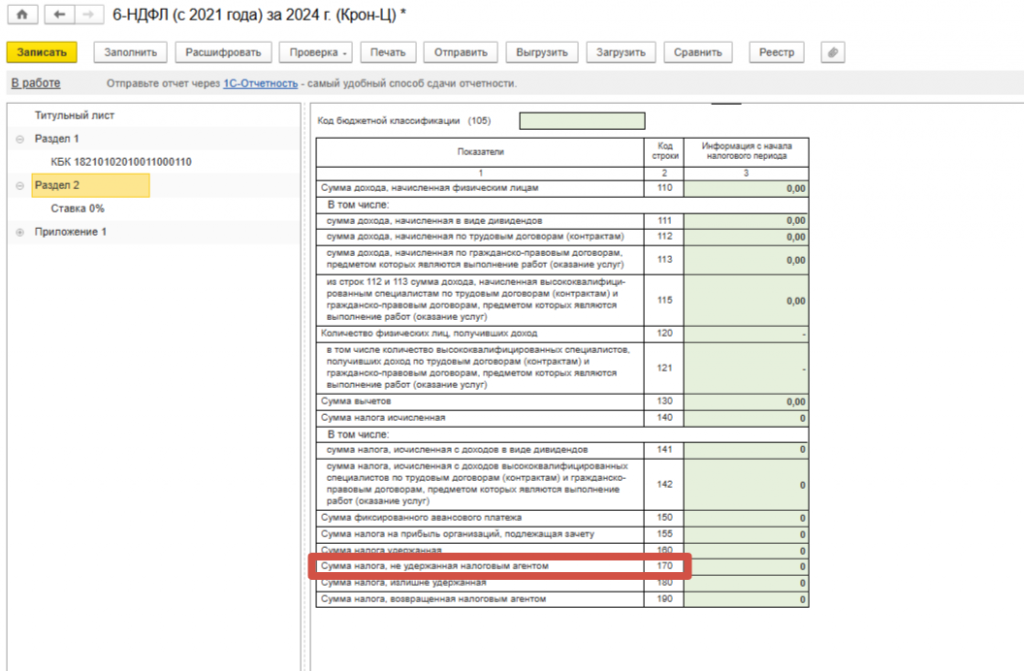

В отчетной форме 6-НДФЛ для неудержанных налогов в разделе 2 специально предусмотрена строка 170. В ней указываются суммы налога, которые по объективным причинам не удалось удержать у налогоплательщика.

В случаях, когда в течение налогового года удержание НДФЛ оказывается невозможным, налоговый агент обязан до 25 февраля следующего календарного года направить официальные уведомления:

• непосредственно работнику;

• в территориальную налоговую инспекцию.

В уведомлении необходимо отразить:

• конкретные причины о невозможности удержания;

• общую сумму невыплаченного дохода;

• расчетный размер неудержанного налога.

Наиболее распространенная ситуация образования неудержанного НДФЛ — выплата доходов в натуральной форме без последующих денежных перечислений. В остальных случаях показатель строки 170 обычно остается нулевым.

Для правильного оформления операций в программе 1С: ЗУП требуется:

1. Сформировать документ «Операция учета НДФЛ» (в разделе «Налоги и взносы»).

Операция учета НДФЛ (создание)

2. Заполнить отчет 6-НДФЛ с указанием сумм неудержанного налога.

Данные автоматически переносятся:

• в строку 170 Раздела 2,

• в соответствующие графы Приложения 1.

Сумма налога, не удержанная налоговым агентом

Для определенных видов выплат предусмотрены специальные документы:

• натуральные доходы — оформляются через одноименный документ,

• поощрительные выплаты — через «Приз, подарок».

После оформления процедуры списания налог не подлежит взысканию при будущих выплатах, сведения фиксируются в налоговом учете и отображаются в расчетных документах работников.

Как списать остаток неудержанного налога

Для списания остатков налога необходимо:

1. Создать документ «Операция учета НДФЛ»,

2. Заполнить вкладку «Передано в налоговый орган»,

Передано в налоговый орган

3. Автоматически рассчитать доход по формуле [Сумма налога / Ставка налога].

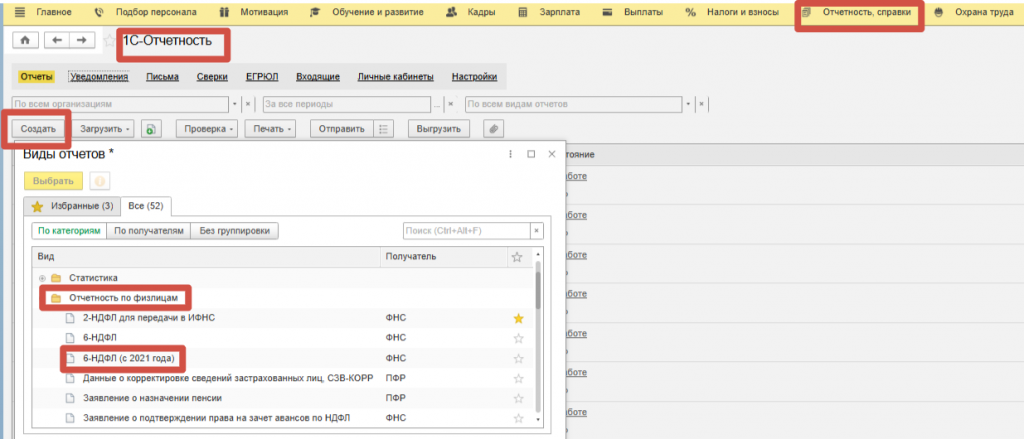

После этого можно формировать отчетность 6-НДФЛ через раздел «Отчетность, справки» — подраздел «1С-Отчетность» — кнопка «Создать» — папка «Отчетность по физлицам» — форма «6-НДФЛ (с 2021 года)».

Отчетность, справки

Далее нужно указать реквизиты организации и период и проверить актуальность даты на Титульном листе. Дата важна, так как именно на нее определяется остаток неудержанного налога в Разделе 2.

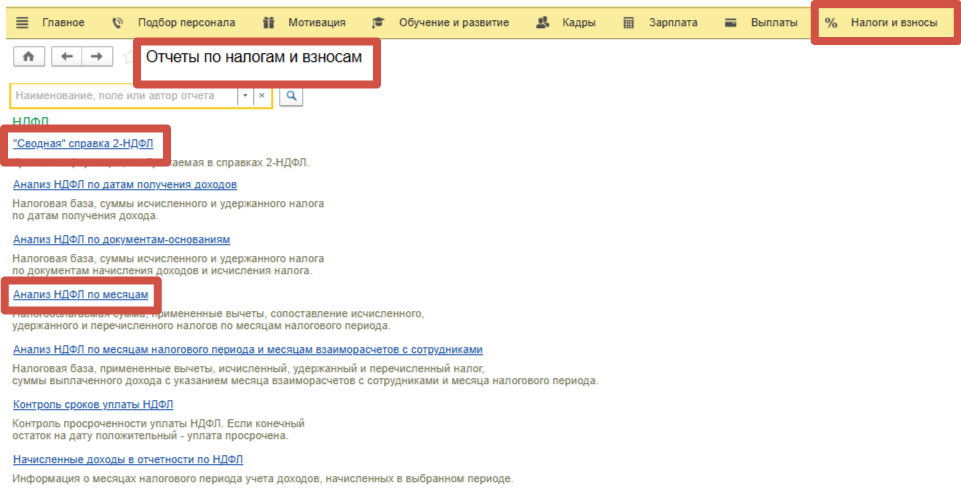

Для проверки отчетности рекомендуется использовать отчет «Анализ НДФЛ по месяцам». Также сверить контрольные соотношения можно через «Сводную справку 2-НДФЛ». Оба документа находятся в разделе «Налоги и взносы» – «Отчеты по налогам и взносам».

Налоги и взносы

При обнаружении расхождений вносить изменения стоит непосредственно в форму 6-НДФЛ. Также рекомендуется провести контрольную проверку данных.

Вступайте в нашу телеграмм-группу Инфостарт