В данной статье мы кратко рассмотрим основной функционал по учету налога на прибыль в конфигурации «1С:ERP Управление предприятием 2.0» (далее по тексту – 1С:ERP). При этом основные акценты будут сделаны на различиях с конфигурацией «1С:Управление производственным предприятием 8. Ред. 1.3» (далее по тексту – УПП).

В системе 1С:ERP для бухгалтерского и налогового учета используется единый план счетов. Как следствие, операции бухгалтерского и налогового учета отражаются одновременно и в бухгалтерском и в налоговом учете в одном регистре учета, отсутствует разделитель «Вид учета», и также отпадает необходимость устанавливать соответствие счетов бухгалтерского и налогового учета, как это было в УПП.

Необходимость отражения хозяйственной операции по счету в налоговом учете определяется признаком «НУ» в плане счетов бухгалтерского учета.

Это нововведение значительно упрощает анализ данных бухгалтерского учета в 1С:ERP по сравнению с УПП, где ведение бухгалтерского и налогового учетов было организовано на разных планах счетов, и разных регистрах учета.

Настройка параметров налогового учета производится для каждой организации индивидуально. Указываются параметры:

- - система налогообложения (общая или упрощенная);

- - применение ЕНВД;

- - ставки налога на прибыль;

- - применение ПБУ 18/02.

Рассмотрим, как организован налоговый учет при общей системе налогообложения с применением ПБУ 18/02.

Документы в регламентированном учете отражаются одновременно по бухгалтерскому и налоговому учету, для этого не требуется устанавливать дополнительных признаков, как в УПП.

Не все расходы, отражаемые в бухгалтерском учете, принимаются к налоговому учету. Для отражения таких операций расходы в налоговом учете отражаются в составе постоянных или временных разниц.

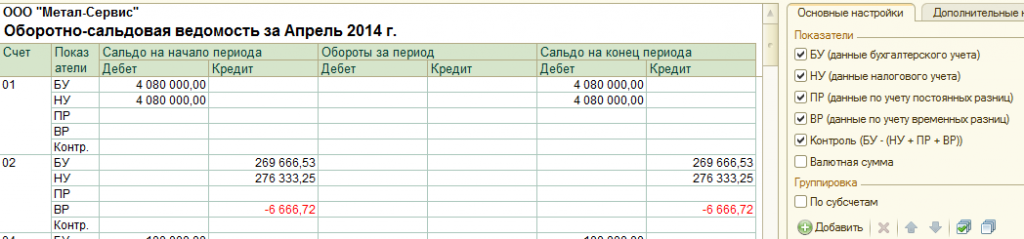

При проведении документов, так же как и в УПП , должно выполняться правило: БУ = НУ + ПР + ВР, где БУ – бухгалтерский учет, НУ – налоговый учет, ПР – постоянная разница, ВР – временная разница.

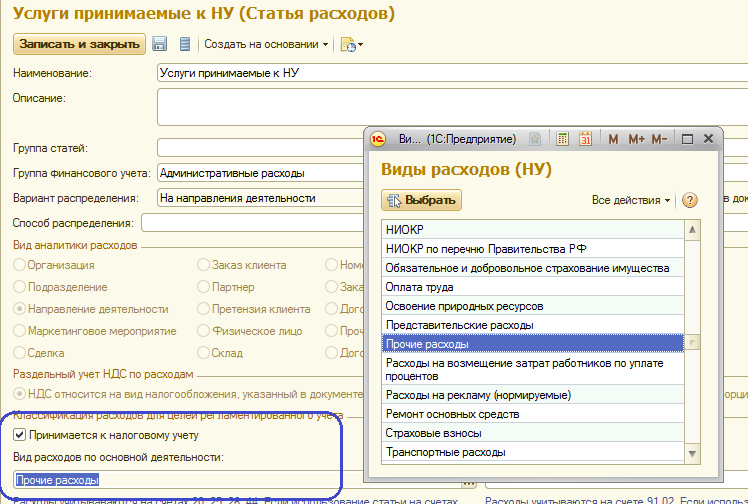

Механизм формирования постоянных разницы в 1С:ERP аналогичен УПП. Принимается или не принимается расход по статье к налоговому учету, определяется признаком «Принимается к налоговому учету». При снятом признаке реквизит «Вид расходов по основной деятельности» автоматически устанавливается в значение «Не учитывается в целях налогообложения». При установленном признаке «Принимать к налоговому учету», реквизит «Вид расходов по основной деятельности» заполняется одним из предлагаемых значений. Это значение будет использоваться при проведении регламентных операций по налоговому учету и формировании налоговой декларации.

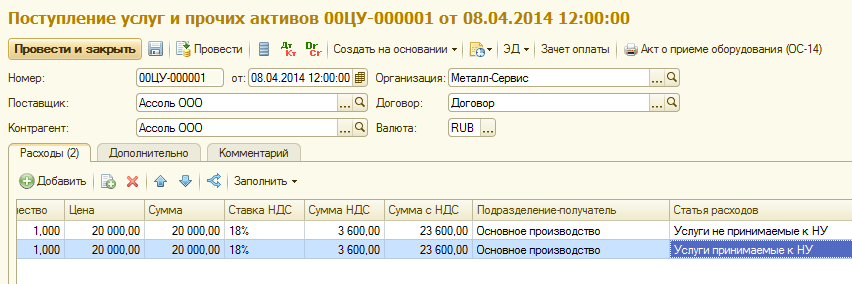

Для примера проведем документ «Поступление услуг и прочих активов». Введем расходы по двум статьям: принимаемой и не принимаемой к налоговому учету:

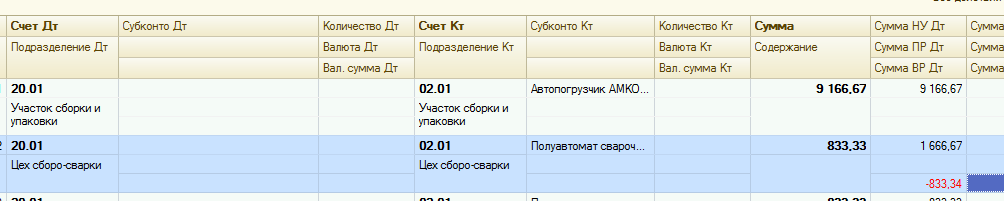

Получаем проводки по счету затрат. Как видим, услуги, не принимаемые к НУ, отразились в графе Сумма ПР Дт, принимаемые – Сумма НУ Дт. По налоговому учету проводки по дебету и кредиту формируются обособленно, так как не по всем счетам бухгалтерского учета ведется налоговый учет.

Временные разницы возникают, когда затраты в бухгалтерском и налоговом учетах учитываются по-разному. Например, при принятии к учету основного средства установлены разные сроки эксплуатации в бухгалтерском и налоговом учете. При начислении амортизации возникает временная разница:

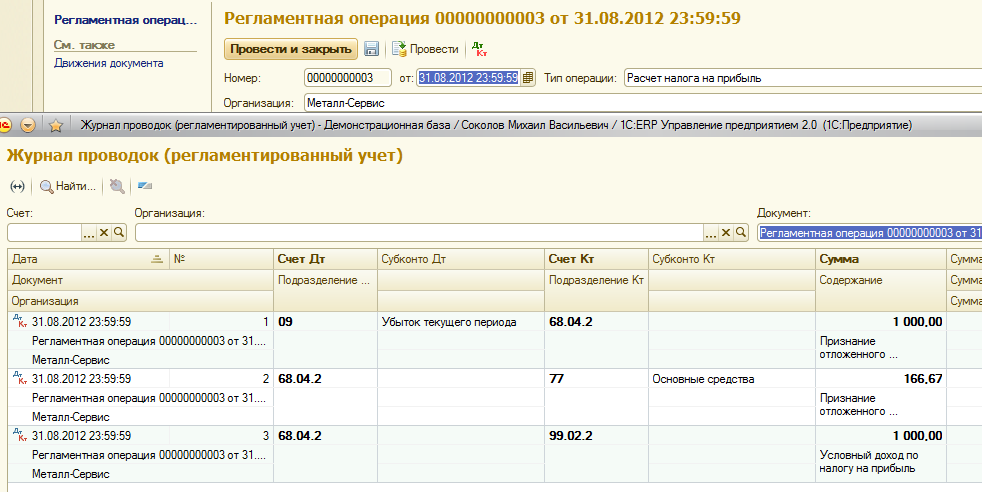

На основании проводок, введенных первичными документами, сформированных постоянных, временных разниц, производится расчет налог на прибыль.

Постоянные разницы влияют на расчет постоянных налоговых активов и обязательств, временные разницы влияют на расчет отложенных налоговых активов и обязательств.

Начисление налога производится в процессе обработки «Закрытие месяца». Осуществляется документом «Регламентные операции» с типом операции «Расчет налога на прибыль».

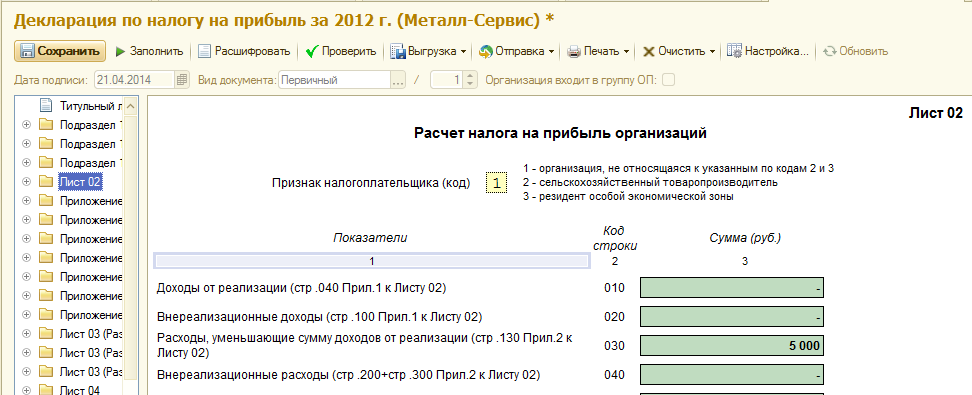

Результатом наших расчетов является налоговая декларация.

Принципы формирования регламентированной отчетности не отличаются от аналогичного функционала в УПП. Есть выгрузка отчета в электронном виде для передачи в налоговую инспекцию.

В данной статье мы кратко рассмотрели принципы организации налогового учета по налогу на прибыль в программе «1С:ERP Управление предприятием 8». В уже подготовленных и готовящихся к публикации статьях мы более подробно рассматриваем вопросы регламентированного и управленческого учета в программе «1С:ERP Управление предприятием 2.0».