Технологии, применяемые в WiseAdvice

Начнем с того, какие из этих новых модных слов и технологий мы сами у себя используем в области 1С:

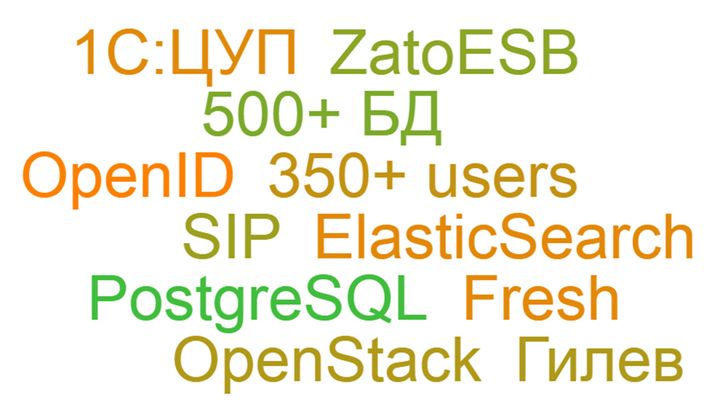

- Поскольку у нас на обслуживании по бухгалтерскому аутсорсингу находится более 500 клиентов, соответственно, это более 500 баз данных.

- Все эти базы данных крутятся в дата-центре, для контроля за ними мы применяем OpenStack – это облачная среда виртуализации.

- В качестве СУБД используем PostgreSQL.

- Несколько баз стоит отдельно, но основная часть развернута в облаке по технологии 1С:Fresh.

- Аутентификация для баз в облаке осуществляется с помощью OpenID.

- У нас в компании работает более 350 сотрудников – соответственно, это более 350 пользователей внутренней информационной системы, в которой автоматизировано все или почти все, что только можно придумать, вплоть до заявок курьерам.

- В частности, в области интернет-маркетинга мы используем интеграционную шину ZatoESB.

- А также мы интегрировали 1С с IP-телефонией, для чего нам понадобился быстрый полнотекстовый поиск в виде ElasticSearch.

- Производительность у нас контролируется с помощью сервисов Гилева, ЦУПа и пр.

Как видите, у нас используется достаточно много различных технологий для управления всего нашего хозяйства. А теперь давайте перейдем к теме доклада.

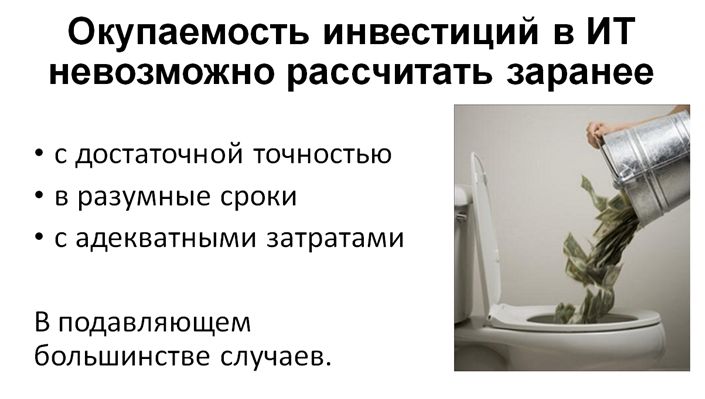

Окупаемость инвестиций в ИТ невозможно рассчитать заранее

Главная мысль сегодняшнего доклада заключается в том, что окупаемость инвестиций в информационных технологиях невозможно рассчитать заранее. Эта мысль требует некоторых комментариев.

- Во-первых, заранее;

- Во-вторых, с достаточной точностью;

- В-третьих, за разумные сроки;

- И, в-четвертых, с адекватными затратами.

Имеется в виду, что измерить результат вашего проекта на базе каких-то показателей вы сможете только после того, как он будет выполнен. А сделать такой расчет заранее, чтобы бизнес смог принять решение, можно только в очень редких исключительных случаях.

Раньше все было проще.

- На этой картинке изображен Борис Георгиевич примерно в 1998 году, когда фирма 1С стала достаточно быстро развиваться и отвоевывать позиции у прочих прекрасных игроков того рынка (типа Турбобухгалтера, Инфобухгалтера – если кто-то помнит эти продукты). На тот момент времени, действительно, когда мы (и я в том числе) с продуктом 1С приходили на предприятие, эффект от внедрения даже бухгалтерской системы был очень большой. Можно было так же, как показано на картинке, всех сокращать, увольнять, уходить от журнал-ордерной формы учета и прочих прекрасных вещей. Где-то с 1998 до 2005 года эффекты были очень сильные.

- В 2005-2008 годах у бизнеса были «жирные» годы, денег было очень много и им было все равно, во что инвестировать в области информационных технологий. Основная проблема тогда, если вы помните, была – где найти специалистов. Дефицит был жуткий. В заказах не было сложности, были сложности в специалистах.

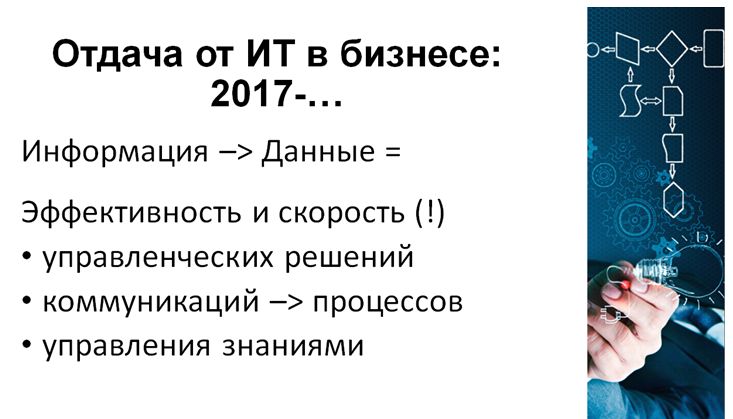

Но на сегодня картинка поменялась. Сейчас уже не 2008, а 2016 год. И если мы посмотрим на те экономические эффекты, которые автоматизация дает бизнесу сегодня, то они находятся совершенно в других зонах.

Давайте обобщим, что вообще делает автоматизация. Если коротко, то она преобразовывает информацию в данные со всеми вытекающими последствиями в виде:

- способов обмена этими данными;

- скорости извлечения этих данных;

- их обработки;

- и структуризации.

Соответственно, на сегодня мы имеем экономические преимущества от автоматизации в виде эффективности и скорости. Здесь перечислен мой список этих преимуществ (эффектов) – тут всего три пункта, но в них заложен большой смысл. Итак, я считаю, что на сегодня основные эффекты от применения автоматизации находятся в плоскости эффективности и скорости:

- При принятии управленческих решений;

- При коммуникациях, а, следовательно, при сопутствующих этим коммуникациям процессах.

- Ну и также я выделил не очень популярный пока что аспект – это управление знаниями.

Хочу обратить ваше особенное внимание на слово «скорость» – это в наше время становится очень важным фактором.

Как найти общий язык с бизнесом?

Здесь обобщены различные термины, аббревиатуры и сокращения из докладов на конференции Инфостарта 2016 года. Можно сказать, что это – облако тегов, правда, их веса расставлены не совсем так, как в действительности. Прогрессивные специалисты уже хотят говорить с бизнесом на этом языке, но как объяснить бизнесу экономический эффект от применения всех этих технологий? Как доказать, что это повысит эффективность и скорость управленческих решений и коммуникаций? Проблема на самом деле актуальная.

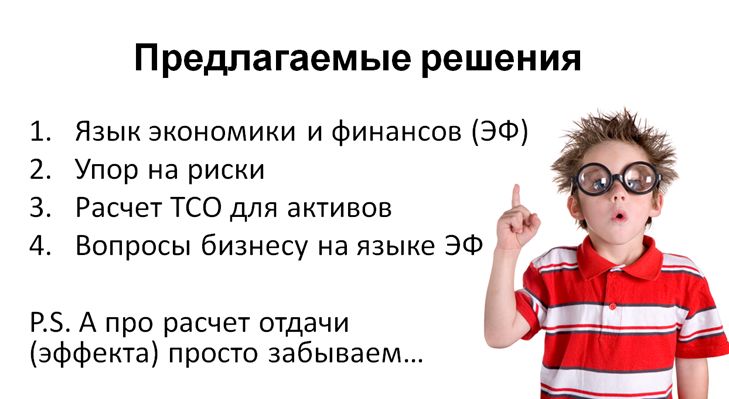

Для этого я предлагаю:

- Во-первых, изучить в какой-то степени язык экономики и финансов.

- Во-вторых, при принятии решений и коммуникаций с бизнесом делать упор на риски. Не на бизнес-эффекты, создаваемые в результате автоматизации, а именно на риски.

- В-третьих, делать расчет ТСО – совокупной стоимости владения, как минимум, при приобретении каких-либо активов. Или, хотя бы при принятии решений пользоваться методикой совокупной стоимости владения.

- Ну и наконец, когда мы освоим язык экономики и финансов, сможем оперировать рисками и считать ТСО, это позволит нам правильно задавать вопросы бизнесу.

- Ну а собственно, про расчет отдачи (эффекта) я предлагаю забыть, потому что тема очень сложная, труднодоказуемая. Я думаю, что на практике мало кто перед стартом проекта считает его экономическую эффективность.

Язык экономики и финансов

Вот тот язык экономики и финансов, которым оперирует бизнес: инвестиции, ТСО, EBITDA, DCF, Cashflow. Давайте пробежимся по некоторым терминам. Моя цель – чтобы вы узнали, что они означают.

Есть такое животное под названием «мышиный олень». Моя цель – чтобы вы узнали, что такое животное существует, а также узнали, что означают эти термины в области экономики и финансов и риск-менеджмента. Моя задача – показать вам, в какую сторону копать, какие вопросы стоит изучать, каким языком оперировать.

Начну с банальной истины, но про эту истину почему-то многие забывают.

Экономика – это принятие решений по эффективному использованию ограниченных ресурсов. Это не я придумал, это определение из учебника по микроэкономике, которая является разделом общей науки под названием «Экономическая теория». В этой фразе заложен очень большой смысл. Почему? Потому, что это – суть бизнеса. Бизнес должен принимать решения по эффективному использованию ограниченного ресурса.

- Нет ограниченности у ресурса – нет экономики.

- Нет эффективности и правильных решений – нет экономики.

- Нет использования – нет экономики.

Я советую этот слайд распечатать и повесить в рамочку рядом с каждым рабочим местом. Вроде и азы, но когда на это смотришь – понимаешь, чем нужно заниматься.

Соответственно, экономические цели акционеров очень просты:

- Наращивать капитал;

- Получать дивиденды.

Это очень взаимосвязанные вещи. Бизнес производит прибыль: она частично изымается в виде дивидендов, и частично реинвестируется для прироста капитала. Мысль очень простая, и, наверное, распечатывать ее не стоит. Тем более что начальник может неправильно понять эту картинку.

Оценка стоимости бизнеса по методу DCF

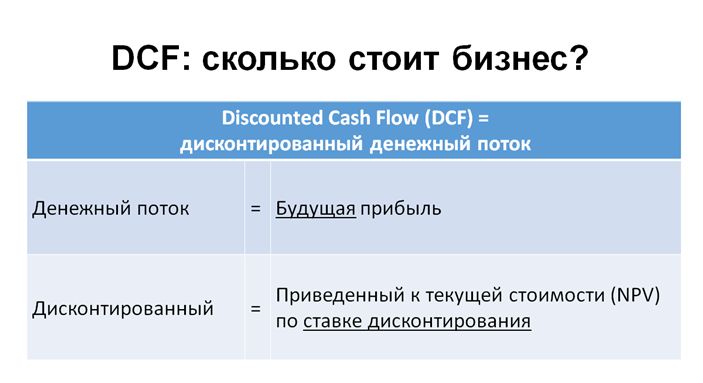

Ну а теперь – сколько же стоит бизнес? У акционеров есть цель – наращивать стоимость бизнеса. А сколько же он стоит? Одним из наиболее популярных на сегодня методов оценки стоимости бизнеса является метод дисконтированных денежных потоков. Звучит страшно, но не пугайтесь, не все так сложно.

- Денежный поток – это будущая прибыль. Это не совсем так, но я упрощаю.

- Дисконтированный денежный поток – это прибыль, приведенная к текущей стоимости. Грубо говоря, сколько сегодня будут стоить те 100 рублей прибыли, которые я получу через три года. Как ответить на этот вопрос? Надо взять срок, взять сумму прибыли, которую я получу, и, используя некий процент, который называется «Ставка дисконтирования», привести будущую сумму в текущее значение. Другими словами, это сложный процент в обратную сторону. Когда мы кладем деньги на депозит, они прирастают, потому что процент начисляется на процент, а дисконтирование – это сложный процент назад. Одна формула в Excel. Точнее, есть три формулы, каждая из которых имеет свой контекст использования, но для данного расчета можно применять любую из этих трех формул.

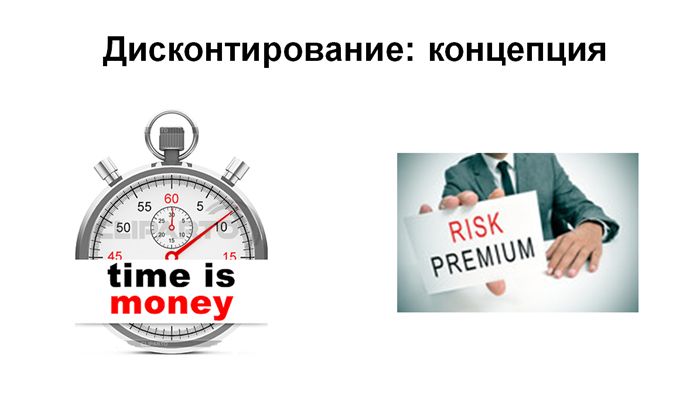

Что же такое ставка дисконтирования? Это – очень важный показатель, влияющий на стоимость будущего денежного потока, а значит, и на текущую стоимость бизнеса. Концепция дисконтирования основывается на двух составляющих:

- Первое – это time is money. Стоимость денег во времени. Еще известный математик Фибоначчи еще в 13 веке сформулировал, что деньги, полученные завтра, стоят дешевле, чем деньги, полученные сегодня. Что влияет на уменьшение текущей стоимости денег?

- Инфляция (обесценивание средств);

- А также максимальная доходность альтернативного вложения средств. Другими словами – деньги сегодня стоят дороже, чем деньги завтра.

- Вторая составляющая концепции ставки дисконтирования, упор на которую мы будем делать сегодня – это премия за риски. Инвесторы хотят получить премию за то, что они вкладывают деньги сегодня, а возвращают их потом. Суть премии в том, что они могут их не вернуть потом, или могут их вернуть в меньшем объеме, чем планировалось. И вот за этот риск они хотят получить премию.

Здесь показаны текущие ставки дисконтирования, которые актуальны на сегодняшний момент для собственного капитала бизнеса. Общий подход: чем крупнее бизнес, тем ниже его риски (так предполагается), тем больше у бизнеса способность привлекать капитал с рынка (в виде кредитования и прочих вещей), тем дешевле у него собственный капитал и тем дальше инвестиционный горизонт.

Для ориентира:

- Газпром – 10-12% Инвестиционный горизонт 10-15 лет.

- Крупный бизнес – 12-18%, инвестиционный горизонт – 7-10 лет.

- Средний бизнес – 18-25%, инвестиционный горизонт – 4-7 лет

- И малый бизнес – 25-40%, инвестиционный горизонт – 2-4 года.

Тот процент, который вы здесь видите – это минимально возможная для выживания компании ориентировочная доходность собственного капитала, он же является ставкой дисконтирования, он же определяет инвестиционный горизонт.

Обратите внимание, инвестиционный горизонт малого бизнеса – 2-4 года. Это очень важно понять. Не стоит в малый бизнес приходить с инвестиционными идеями в области автоматизации, которые рассчитаны на 10 лет вперед – это просто бессмысленно. И не стоит приходить с идеями, которые дадут доходность 10% при ставке дисконтирования 25-40% – это тоже бессмысленно.

Важный момент, который следует учитывать при дальнейшем обсуждении – это разница между затратами и инвестициями.

Если мы упростим, что ставка дисконтирования равно риски бизнеса, то получится, что стоимость бизнеса – это будущая прибыль, скорректированная на риски. А поскольку прибыль – это доходы минус расходы, то получится, что три фактора, составляющие стоимость бизнеса – это доходы, расходы и риски. И в зависимости от того, как ваша деятельность влияет на три этих фактора, ее можно рассматривать как затраты или как инвестиции.

Эту табличку тоже советую всем распечатать и повесить рядом с рабочим местом, потому что многие путаются. Если вы покажете бизнесу, что ваши инициативы можно рассматривать, как инвестиции и объяснить, почему это так, отношение к вам будет совершенно другое. В чем разница? Затраты поддерживают текущий уровень доходов, текущий уровень расходов и текущий уровень рисков ведения деятельности. Только поддерживают. А все, что уровень доходов может повысить, а расходов или рисков снизить – это инвестиционная активность.

- Поддержка текущей автоматизированной системы – это затраты.

- Развитие текущей информационной системы (новая функциональность или, например, внедрение автоматизированного тестирования) – это инвестиции.

- Документирование системы, которая не была задокументирована, – это инвестиции.

Граница между затратами и инвестициями проходит по влиянию этих денежных средств на доходы, расходы и риски. Распечатать и повесить – это очень важно.

Риск-менеджмент

Вернемся к разговору о рисках. Где первоисточники? Что читать, на что ориентироваться? Основной стандарт в области риск-менеджмента ISO 31000:2009.

Что такое риск? Это сочетание вероятности и последствий наступления неблагоприятного события.

Есть еще один важный устойчивый термин – стоимость риска. Это вероятность, умноженная на последствия. Это определение тоже надо запомнить.

Очень важно, что в стандартах по менеджменту качества (всем известный ISO 9001), в редакции 2015 года появилось требование о внедрении в организации так называемого риск-ориентированного мышления. Это процитировано в пункте 0.3.3 в новой версии стандарта ISO 9001:2015. А поскольку стандарт менеджмента качества наиболее распространен с точки зрения сертификации на территории нашей страны, теперь понятие риск-менеджмента стало к нам гораздо ближе. Теперь риск-менеджмент подтянут к требованиям, которые организация должна обеспечить, чтобы аудиторы могли подтвердить ее соответствие стандарту ISO 9001:2015.

Непрерывность бизнеса – это другой очень важный стандарт ISO 22301. Его не все ИТ-шники знают, но многие оперируют этими понятиями. Этот стандарт означает способность организации планировать работу в случае инцидентов для выполнения операций на приемлемом уровне.

Что это означает? Допустим, вы – магазин, и ваша ИТ-система дала сбой, вы не сможете обслужить покупателя, и у вас произойдет перерыв в выполнении операции. Непрерывность работы – это то, что должно быть обеспечено, и от уровня требуемой непрерывности очень сильно зависит готовность бизнеса инвестировать в информационные технологии. Непрерывность работы для банка – это безусловное требование, дополненное специальным законодательством в области банковской деятельности – как на международном, так и на российском уровне. Это очень важно для понимания.

Также важно понимать, что с точки зрения риск-менеджмента тот инцидент, наступление которого и реакцию на который мы должны спланировать – это состоявшийся риск. То есть, риск – это вероятность, а инцидент – это состоявшийся риск. Все очень просто.

Тут у меня выделено болезнь, увольнение – это тоже очень важный вопрос, который актуален при диалогах на тему формирования штатного расписания в контексте непрерывности бизнеса. Если у вас на какой-то позиции, в какой-то роли работают менее двух человек, вы можете руководителю смело говорить: «если хочешь, чтобы у нас была непрерывность бизнеса в случае болезни, отпуска или внезапного увольнения этого сотрудника, то нам надо, чтобы было два человека, а лучше – три». Это – очень важный аргумент, который можно подавать через формулировки непрерывности.

Следующий более известный стандарт – это стандарт информационной безопасности ISO 27001. Правда, когда я более подробно изучил этот вопрос, оказалось, что в России в области информационной безопасности сертифицировано всего лишь порядка 100 компаний (преимущественно в области банковской деятельности). Получается, что хотя и многие говорят «Информационная безопасность», число сертифицированных компаний ни о чем – сравнить с десятками тысяч сертифицированных по менеджменту качества невозможно.

Информационная безопасность – это процесс обеспечения конфиденциальности, целостности и доступности информации. Три слова – конфиденциальность (К), целостность (Ц) и доступность (Д). Теперь в привязке к риск-менеджменту:

- Вероятность нарушения КЦД = риск,

- Факт нарушения КЦД = инцидент.

Все очень взаимосвязано – вам это нужно знать, чтобы правильно коммуницировать с бизнесом.

Так как стандарт «Информационная безопасность» – это стандарт ИТ-шный, кратко о трех этих понятиях.

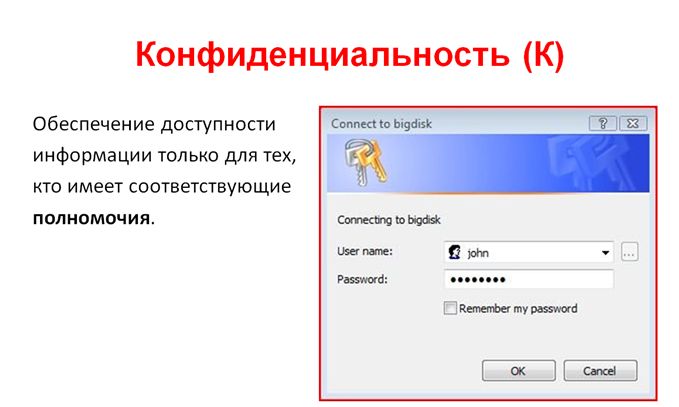

Конфиденциальность = полномочия. Доступ к информации должен предоставляться только авторизованным пользователям, имеющим соответствующие полномочия.

Целостность – это обеспечение точности и полноты информации, а также методов ее обработки. Речь о:

- Разрушениях, утрате данных;

- Несанкционированном изменении данных (пользователями, IT-специалистами).

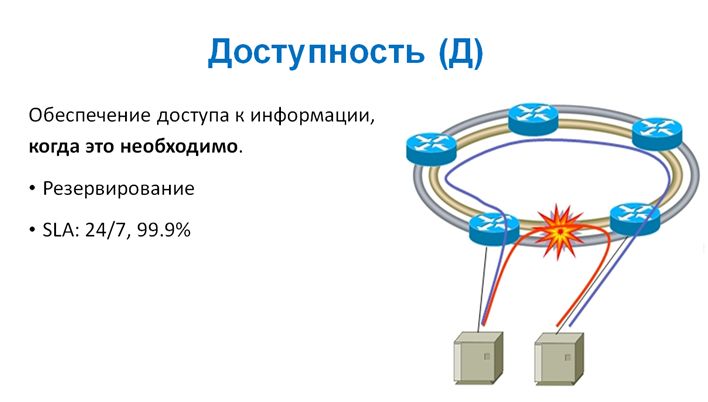

Доступность – обеспечение доступа к информации тогда, когда это необходимо. Речь о:

- Различном резервировании;

- Об уровне доступности сервиса (это SLA 99% и 24/7).

Вот эти три понятия очень прямо коррелируют с риск-менеджментом.

Управление знаниями

Все более актуальным вопросом становится управление знаниями, о котором я говорил с точки зрения эффектов. В том же стандарте менеджмента качества ISO 9001 редакции 2015 года, пункте 7.1.6 процитировано, что введены новые требования по управлению знаниями с целью защиты организации от потери знаний. Например, из-за текучести кадров, невозможности получения и обмена информацией вы несете риск потери знаний, риск зависимости от знаний персонала. Это очень важный на сегодня вопрос, опять же, уже переходящий в область широко распространенных стандартов. Поэтому о данном эффекте можно говорить с бизнесом. Если вы:

- Переводите информацию в данные,

- Формализуете «черные ящики», формализуете с помощью информационных систем какие-то процессы,

Вы тем самым снижаете зависимость бизнеса от специальных знаний персонала – упрощаете замену персонала и повышаете уровень непрерывности бизнеса.

Если вы будете говорить с бизнесом на таком языке, вам не потребуется придумывать, как посчитать экономические эффекты – грамотный менеджмент вас и так поймет. Неграмотному менеджмент можете показать стандарты – пусть развивается. Надо развивать менеджмент в области менеджмента тоже. Не стесняйтесь.

TCO (совокупная стоимость владения)

Следующее понятие – это TCO, совокупная стоимость владения, как один из инструментов, с которым можно работать.

Очень простой пример: автожурнал выпускает каталоги, в которых приведено сравнение автомобилей – стоимость пробега в расчете на один километр. При этом стоимость владения автомобилем в расчете на один километр складывается из:

- Цены приобретения,

- Обязательных платежей,

- Вычитается стоимость реализации

- И все это делится на единицы (в данном случае – километры) или период использования.

То, что получается – это ТСО, совокупная стоимость владения. Я сюда добавил вероятностные или рисковые затраты, которые надо учесть кроме стоимости приобретения. Почему я их сюда добавил? В автомобильных журналах рассматривается идеализированная ситуация приобретения нового автомобиля с его продажей к концу гарантийного периода. Поэтому там не учитываются такие виды рисков или сопутствующих вероятностных затрат, как внеплановый ремонт. Зато там учитываются обязательные платежи в рамках гарантийного обслуживания (обязательное сервисное обслуживание). Но если вы считаете ТСО для бизнеса, то надо учесть еще и вероятностные платежи, зачастую это очень сильно меняет картинку.

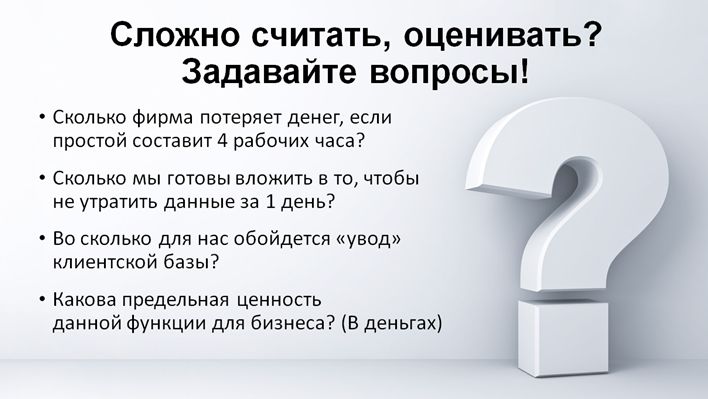

Задавайте вопросы бизнесу!

Сложно разобраться? Задавайте бизнесу вопросы. Но правильные. Здесь примеры практических вопросов, которые надо бизнесу задавать, чтобы получить важную информацию:

- Сколько фирма потеряет денег, если простой составит 4 рабочих часа?

- Сколько мы готовы вложить в то, чтобы не утратить данные за один день?

- Какова предельная ценность данной функции для бизнеса в деньгах?

- И т.д.

Когда начнете задавать вопросы – первое время бизнес будет «зависать», но ненадолго, а потом будет «перегружаться» и отвечать на ваши вопросы. Некоторые «зависают». Некоторые отвечают сразу. Но субъективно – это лучше, чем ничего не считать или делать что-то, не понимая, какова ценность этого для бизнеса – по мнению спонсора проекта, по мнению владельца, по мнению того, кто распоряжается деньгами.

Заключение

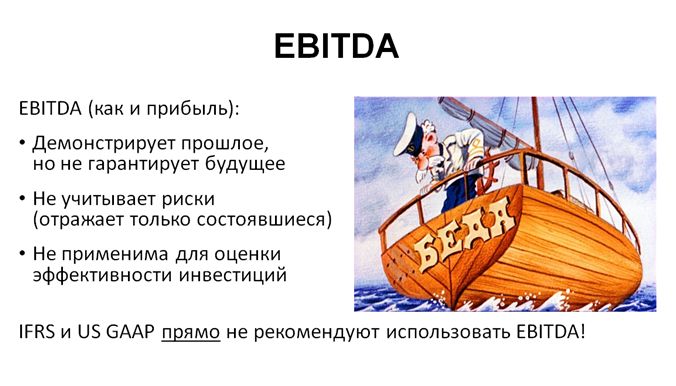

В заголовке доклада был заявлен такой модный термин, как EBITDA. Сразу скажу, что в международных стандартах финансовой отчетности IFRS и US GAAP есть прямые письменные указания не использовать в оценке деятельности компании такой показатель, как EBITDA. Поэтому долго рассказывать про то, что это такое, я вам не буду. Это термин для финансовых рынков. Сравнительный, внутриотраслевой. Нам с вами он не нужен. Можно упростить, что EBITDA равно прибыль.

Кому интересна тематика «Экономическая эффективность автоматизации и роль ИТ в бизнесе», я буду очень рад обменяться мнениями и устроить практическую дискуссию про то, как нам коммуницировать с бизнесом и повысить для него ценность ИТ.

Данная статья написана по итогам доклада, прочитанного на конференции INFOSTART EVENT 2016 DEVELOPER.