В данной статье объясняются принципы кривых обучения и их применение в процессе принятия управленческих решений.

Кривая обучения

На практике часто обнаруживается, что ресурсы, необходимые для того, чтобы произвести заданный объем продукции, снижаются по мере увеличения объема выпускаемой продукции. Производство первой единицы продукции обходится дороже, чем производство тысячной единицы. Этому способствуют различные факторы, касающиеся трудовых затрат, затрат на материалы и накладных расходов. Одним из существенных элементов в этом процессе является эффект кривой обучения.

Кривая обучения относится к установленной тенденции, что чем чаше работники выполняют работу, тем искуснее они становятся в ее выполнении.

Природа кривой обучения

Определение: Wikipedia говорит нам, что кривая обучаемости (англ. learning curve) — графическое представление изменения скорости обучения определённому знанию или виду деятельности. Как правило, способность сохранять в памяти новую информацию максимально после первых попыток освоения данной деятельности, затем скорость обучения постепенно снижается, что означает необходимость большего числа повторений для усвоения материала.

Итак, кривая обучения это - математическое выражение феномена, заключающегося в том, что при повторении сложных и трудоёмких процедур время, расходуемое на единицу труда, сокращается с постоянной скоростью. Кривая обучения моделирует математически это снижение времени на производство единицы продукции.

Признание так называемого феномена кривой обучения вытекает из опыта производителей самолетов, таких как Boeing, во время Второй мировой войны. В компании заметили, что время, расходуемое на сборку одного самолета, сокращается по мере увеличения количества собранных воздушных судов, по мере получения работниками опыта работы их квалификация, и, соответственно, скорость работы возрастала. Уроки, извлеченные из сборки одного самолета, трансформировались в более высокую скорость сборки последующего самолета. Фактическое время, которое тратили работники сборочного цеха, контролировалось, и было обнаружено, что скорость обучения была не случайной, а предсказуемой.

Было выяснено, что кумулятивное среднее время на единицу снижалось на постоянную процентную величину каждый раз, когда кумулятивный объем производства удваивался. В авиационной отрасли процентная величина, на которую снижалось суммарное среднее время производства одной единицы продукции, как правило, составляла 80 процентов. В других отраслях может быть другая скорость обучения. Далее, более уместно взять за единицу измерения партию продукции, а не отдельную единицу. Это, естественно, не изменяет основополагающего принципа.

Давайте возьмем в качестве примера скорость обучения, равную 90 процентам:

• если первая партия продукции производится за 100 часов:

• кумулятивное среднее время на партию при производстве двух партий (удвоение кумулятивного объема производства) составит 90 часов.

• таким образом, общее время производства составляет 2 * 90 = 180 часов.

• фактическое время, затраченное на то, чтобы произвести вторую партию (партия считается единицей измерения в данном случае), составит, таким образом, 80 часов. Кумулятивное совокупное время производства двух партий - 180 часов, за вычетом времени, затраченного на производство первой партии - 100 часов.

Поскольку требуется удвоение объема кумулятивного производства, то для того, чтобы воспользоваться преимуществами обучения в виде снижения среднего количества человеко-часов на единицу кумулятивного производства, влияние скорости обучения на время работы будет значительно менее важным по мере увеличения объема производства. Таблица 1 это иллюстрирует.

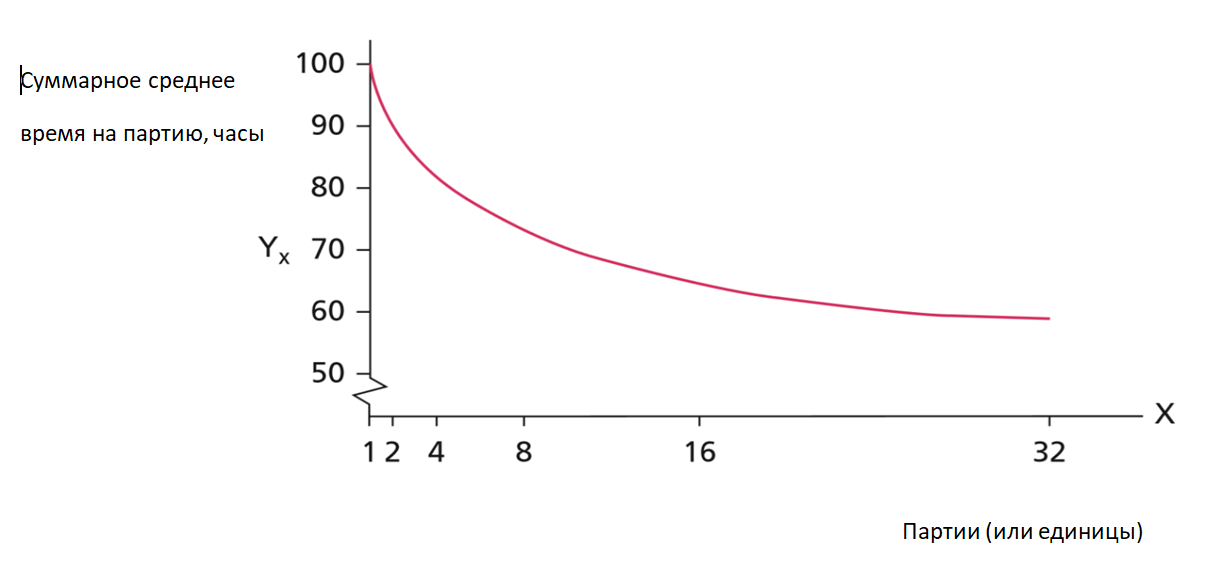

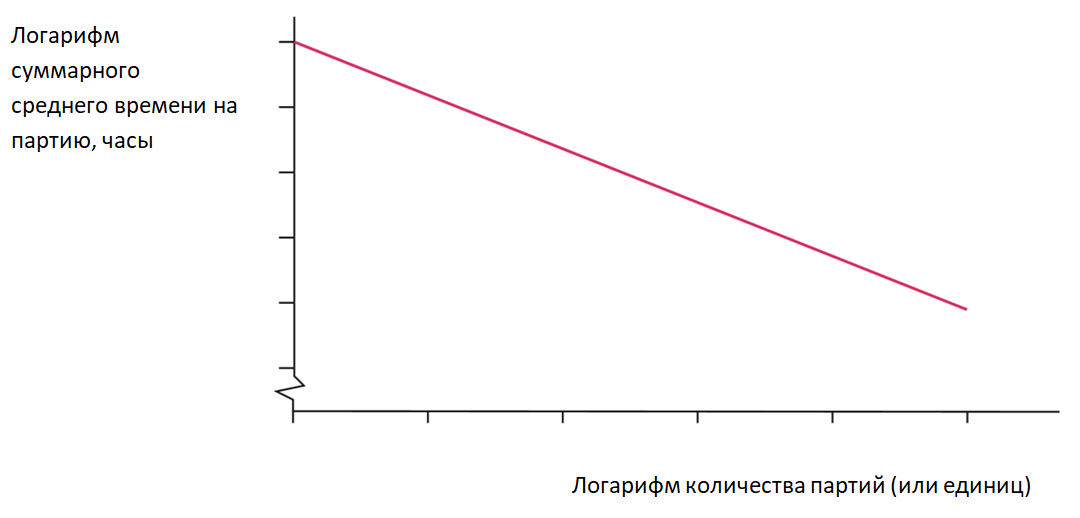

Диаграммы на Рисунке 1 и 2 показывают данные из Таблицы 1, нанесенные на обычную и двойную логарифмическую шкалу. Следует отметить, что двойной логарифмический график является линейным, а обычный не является.

Рисунок 1

Рисунок 2

Таблица 1. Кумулятивное среднее время, 90-процентная скорость обучения

| Партии | Кумулятивное среднее время, затрачиваемое на партию (в часах) | Кумулятивное совокупное время (часы) |

| 1 | 100,00 | 100 |

| 2 | 90,00 | 180 |

| 4 | 81,00 | 324 |

| 8 | 72,90 | 583 |

| 16 | 65,61 | 1050 |

| 32 | 59,05 | 1890 |

| 64 | 53,14 | 3401 |

| 128 | 47,83 | 6122 |

| 256 | 43,05 | 11021 |

| 512 | 38,74 | 19835 |

Таблица 2. 80-процентная кривая обучения

| Количество единиц | Среднее время на единицу | Совокупное время в часах | Дополнительные единицы | Дополнительное время | Время на единицу |

| 1 | 10 | 10 | |||

| 2 | 8(10 * 80%) | 16 | 1 | 6 часов | 6 часов |

| 4 | 6,4 (8 * 80%) | 25,60 | 2 | 9,60 | 4,8 (6 * 80%) |

| 8 | 5,12(6,4 * 80%) | 40,96 | 4 | 15,36 | 3,8 (4,8 * 80%) |

Процентная величина обучения, как правило, всегда находится в диапазоне от 70 до 85 процентов. Чем сложнее продукция, тем круче будет кривая обучения. Например, исследование процесса производства японских мотоциклов показало, что небольшие мотоциклы с объемом двигателя 50 см3 имели кривую обучения на уровне 88 процентов, мотоциклы с объемом двигателя в диапазоне 50-125 см3 - на уровне 80 процентов и мотоциклы с объемом двигателя в 250 см3 - на уровне 76 процентов.

Таблица 2 показывает, как работает кривая обучения для 80 процентов, по мере того, как количество единиц удваивается с 1 до 2, до 4, до 8.

При построении Таблиц 1 и 2 было сделано предположение о том, что мы уже знаем скорость обучения, которая применима к данной конкретной ситуации. Тем не менее, следует учесть, что в реальной жизни эта скорость обучения может быть установлена только путем наблюдения. Следует вести учет количества произведенных единиц/партий и соответствующих временных затрат с тем, чтобы, построить эквивалент Таблицы 1 (хотя, вероятно, потребуется меньшее количество фактических наблюдений). Затем уже инженер или бухгалтер должны будут рассчитать скорость обучения на основании этих наблюдений, что потребует составления уравнения, соответствующего собранным данным. Например, наблюдения в Таблице 1 представлены на Рисунке 1, и могут быть описаны следующим уравнением.

Формула кривой обучения:

Y = ax^b, где

Y = кумулятивное среднее время, затраченное на единицу

а = время, затраченное на первую единицу

х = общее количество единиц

b = индекс обучения

где, b= log обучения / log 2, то есть log 0,8 (для 80%) / log 2 = -0,0969 / 0,3010 = -0,32

Таким образом, в Таблице 2 среднее время, затрачиваемое на единицу, для 8 единиц составляет:

Y=10*8^-0,32= 5,14

что после округления составляет то же самое среднее время, которое было получено в Таблице 2. Обратите внимание, что логарифм легко рассчитывается путем нажатия кнопки логарифма (log) на калькуляторе.

Выведем формулу кривой обучения для 90 процентной скорости обучения и применим ее для подтверждения кумулятивного среднего времени, затрачиваемого на единицу, для 64 единиц, как показано в Таблице 1.

Y = ax^b

b, индекс обучения = log 0,9/log2 = -0,152*

*Это рассчитывается с использованием калькулятора для научных расчётов, но вы, если хотите, можете использовать логарифмические таблицы. Включая соответствующие данные в формулу, мы получаем:

среднее время, затрачиваемое на единицу = 100 * 64^-0,152 = 53,14

Это соответствует Таблице 1 выше.

Уравнение кривой обучения обычно не используется для проверки ранее проведенных расчетов, как мы это только что сделали, но используется для оценки времени, необходимого для производства объёма продукции, который не представляет собой удвоение общего кумулятивного совокупного объема производства. Этот объем таким образом, не может быть определен путем составления таблицы, аналогичной той, которую мы использовали ранее. Например, предположим, что указанный выше производитель имеет возможность участвовать в тендере на контракт по производству десяти партий своей продукции и хотел бы оценить время, которое потребуется для выполнения контракта, с тем, чтобы определить тендерную цену. Если кумулятивный совокупный объем производства его продукции на сегодня составляет 32 партии, то уравнение кривой обучения может быть применено к расчету кумулятивного среднего времени, затрачиваемого на партию, для производства 42 партий: 32 уже произведены, плюс еще десять под вопросом:

Yx = ax^b

Yx = 100 * 42^-0,152

Yx = 100 * 0,5666

Yx = 56,66

то есть, среднее время на партию для производства 42 партий составляет 56.66 часа, а совокупное время производства составляет 56,66 * 42 = 2380 часов.

Изучение Таблицы 1 показывает, что среднее время на партию при производстве 32 партии составляет 59,05 часа, а общее время производства составляет 1890 часов. Совокупное время, затраченное на производство десяти рассматриваемых партий, таким образом, составит 2380 -1890 = 490 часов, то есть в среднем 49 часов на каждую партию в диапазоне от 33 до 42. Это можно сравнить со средним количеством (3401 - 1890)/32 - 47.20 часа, указанным в Таблице 1 для следующего удвоения полного количества в 32 партии от 33 до 64. Очевидно, что если текущий уровень производства не укладывается в такую таблицу как Таблица 1, то такое конкретное среднее время и соответствующее кумулятивное количество часов теперь необходимо будет рассчитать исходя из той же формулы.

Области применения кривой обучения

- в обстоятельствах, где кривая обучения может быть применима, то есть в сложных сборочных операциях, знание скорости обучения может помочь в вопросах установления цены.

- следует учитывать влияние кривой обучения и при подготовке бюджетов. Нормативные затраты должны отражать точку, достигнутую на кривой обучения, с тем, чтобы затраты, установленные на основании устойчивого состояния (то есть такой точки, в которой эффект обучения становится несущественным), были ниже затрат, установленных в период обучения. Это необходимо в тех случаях, когда отклонения, возникающие в период обучения, должны быть значительными.

- кривая обучения признана особенно полезной при определении вероятных затрат, которые будут понесены при выполнении государственных контрактов. Она предоставляет рациональную основу для обсуждения цены и контроля затрат.

Следует обязательно подчеркнуть несколько аспектов относительно кривой обучения:

- кривые обучения представляют собой графики снижения времени на единицу по мере накопления опыта; они не измеряют снижение в затратах как таковых. Тем не менее, если работники получают почасовую оплату и почасовая зарплата постоянна, затраты, на оплату труда за единицу снизятся в результате феномена кривой обучения.

- в дополнение к прямым трудовым затратам только те затраты, которые непосредственно относятся к прямым затратам рабочего времени, то есть, любые накладные расходы, которые меняются непосредственно вместе с этими часами труда могут меняться в результате кривой обучения.

- эффект обучения будет наиболее видимым в условиях сложных сборочных производств, самым ярким примером которых является сборка самолетов. Если работники работаю в условиях, при которых уровень производства определяется в основном работой машин и механизмов, отсутствуют существенные возможности изменить скорость работы, и тем самым с точки зрения прямых затрат рабочего времени феномен обучения не может существовать. Тем не менее, опыт, который получают менеджеры завода при планировании работы в таких условиях, может привести к снижению прямых затрат рабочего времени, необходимых для заданного уровня производства.

Применение логарифмов для расчёта скорости обучения

Пример применения логарифмов для расчета скорости обучения, исходя из базовых данных:

Пример

Данные, относящиеся к производству первых 12 единиц новой продукции, являются следующими:

- Время, затраченное на производство первой единицы 15 часов

- Кумулятивное время, затраченное на производство первых 12 единиц. 81 час

Какова скорость обучения?

Решение

Формула:

Y=ах^b

Y = среднее время на единицу/партию = 81 / 12 = 6,75 часов

а = время на первую единицу/партию = 15 часов

х = совокупное количество единиц/партий = 12

b = индекс обучения = log скорости обучения / log2

Найти b:

6,75 = 15 х 12^b

12^b = 6,75 / 15 = 0,45

Задача заключается в том, чтобы найти теперь решение уравнения 12^b = 0,45 и для этого нам необходимо использовать логарифмы. Как говорилось раннее, для этого просто нужно воспользоваться вычислением логарифма в на калькуляторе в режиме инженерный и определенным базовым правилам.

Вы должны прологарифмировать обе части уравнения – но обращаем внимание на то, что показатель степени (в данном случае b) меняется и становиться множителем.

12^b = 0,45 становится b log12 = log 0,45

Применяя обычные правила решения уравнений:

b = log 0,45 / log 12

Используем калькулятор для расчета значений логарифмов. Обращайте внимание на знак «минус»:

b = -0,3468 / 1,0792 = -0,3213

Теперь мы знаем, что b = индекс обучения = log скорости обучения / log2

Преобразование дает:

log скорости обучения = 0,3010 * -0,3213 = -0,0967

Заключительным этапом является определение самой скорости обучения, и это достигается с использованием антилогарифма или кнопки 10x на калькуляторе в режиме инженерный. Не забудьте знак «минус» при введении числа.

Цифра -0,0967 переводится в 80% -скорость обучения!

Поведение, приобретённое в результате обучения

Часто обучение считается автоматическим процессом, зависящим просто от объема, но все не так просто. Обучение это не вопрос формулы, оно достигается путем концентрации внимания и стремления к повышению производительности. Две компании с одинаковым персоналом и ресурсами не обязательно достигнут того же уровня обучения, поскольку атмосферу, способствующую обучению, создают отношение руководства и корпоративная культура, а это уже совсем другая история.

Почему все сотрудники достигают одинакового уровня показателей? Почему всё обучение заканчивается в одной и той же точке? Представляется, что все дело в ожиданиях компании. Cyert и March (1963) говорили, что «стиль работы компании создается посредством установившейся практики, а установившаяся практика стабилизирует поведение человека и заставляет всех работников вести себя одинаково, кроме установившиеся практика создается и поддерживается за счет толкования прошлого»

Под установившейся практикой Cyert и March понимали привычки, то есть документооборот еженедельные совещания, правила, обязанности кто что делает и прочее.

Levitt и March (1988), утверждали, что компании учатся «путем кодирования выводов из истории в практику, которая определяет поведение».

Таким образом, установившаяся практика, обязанности, привычки, условности и прочее, содержат в себе определенные представления. Следовательно, установившиеся практика может складываться достаточно независимо от индивидуума и сохраняться, несмотря на текучесть персонала.

И так в этой статье мы познакомились с кривыми обучения и их применением для принятия управленческих решений.

Удачи.