В первой части данной статьи было отмечено, что модель в виде Графа затрат, во-первых, инвариантна к виду учета, т.е. может работать с учетными данными любого вида (слоя) учета – бухгалтерского, налогового и управленческого, а во-вторых, Граф затрат можно использовать многократно, например, импортируя его структуру в разные слои учета и при необходимости редактируя ее. Обсудим эти важные вопросы подробнее, и начнем, как ни странно, с их «психологического» аспекта.

Дело в том, что в настоящее время многие пользователи учетных систем просто привыкли рассматривать процедуру «закрытия» затрат периода исключительно как некий «одноразовый» процесс, для выполнения которого в конце периода нужно просто совершить определенные действия по «закрытию» отдельных счетов бухгалтерского учета. Причем, на практике часто имеют место крайние проявления такого подхода, в основе которых лежит следующий императив – «главное, чтобы все счета закрывались», т.е. неважно почему, неважно для чего, неважно как, но счета обязательно должны быть закрыты. Подобный подход весьма прочно «сидит» в головах пользователей, он считается, так сказать, альфой и омегой процедуры «закрытия» затрат. А то, что общий результат выполнения этой процедуры можно оценить только после ее окончания, причем, для этого нужно провести анализ (иногда довольно изощренный) огромного числа бухгалтерских проводок, так это тоже считается абсолютно нормальным – а как же может быть по-другому? Другими словами, пользователи привыкли иметь дело с отдельными счетами учета, и часто даже не стремятся понять всю картину в целом, увидеть, как эти отдельные счета учета в процессе распределения затрат «сливаются» в общую систему корреспондирующих счетов учета и формируют общую математическую модель для расчета себестоимости. Понятно, что при таком подходе пользователю очень трудно понять, насколько корректно эта математическая модель была сформирована и использована для проведения расчетов, а говорить об использовании этой модели для решения каких-либо дополнительных аналитических задач даже не приходится, да и, откровенно говоря, такая задача, как правило, и не ставится.

Что же в этом смысле меняет работа с моделями в виде Графов затрат? Может ли применение этих моделей изменить вышерассмотренную парадигму мышления? Безусловно, может, т.к. в этом случае пользователь нацелен уже не столько на выполнение неких отдельных действий по закрытию отдельных счетов бухгалтерского учета, сколько на работу с общей математической моделью хозяйственных процессов предприятия. Причем, в основе этой модели лежит понятный математический объект – Граф затрат, который строго определен и может быть наглядно представлен, например, с помощью расширенной матрицы исходных коэффициентов или в графическом виде. Использование такой модели позволяет легко контролировать процесс распределения затрат на любом этапе – проверять корректность формирования значений исходных коэффициентов и правых частей уравнений как до, так и после решения СЛАУ, причем делать это с помощью компактных и наглядных математических объектов, понятных не только разработчику или очень небольшому кругу ключевых пользователей, но и любым другим заинтересованным пользователям учетной системы.

Кроме того, технология расчета себестоимости с помощью Графов затрат позволяет использовать эти модели не только для решения очевидных задач – например, для расчета фактической себестоимости в конце периода, но и для решения других полезных задач. Проще говоря, если пользователю удалось построить модель в виде Графа затрат для какого-либо периода, то дальше этот математический объект может «жить своей жизнью». Например, его можно поместить в библиотеку Графов затрат, отредактировать при необходимости его структуру и далее использовать – для расчета прогнозных значений себестоимости, для проведения факторного анализа себестоимости, для анализа безубыточности и т.п. Безусловно, в этом случае возникает необходимость в разработке соответствующих специальных алгоритмов для работы с Графами затрат. Один из таких алгоритмов, позволяющий рассчитывать себестоимость продукции (работ, услуг) в разрезе элементов затрат мы и рассмотрим далее в статье.

ЗАДАЧА 2. Расчет себестоимости в разрезе элементов затрат

Для начала необходимо определить, что мы будем понимать под «элементами затрат» в контексте их применения в Графах затрат, т.е. необходимо выяснить, для каких целей вводится эта бухгалтерская абстракция в описание нашей модели? Считается, что элементы затрат позволяют разделить все множество затрат предприятия на группы экономически однородных затрат, например, на четыре общеизвестных группы – материалы, амортизация, зарплата и прочие затраты. Правда критерии экономической однородности описываются в бухгалтерской литературе несколько расплывчато, но для целей моделирования достаточно иметь в виду, что эти группы затрат в течение периода, для которого рассчитывается себестоимость, не могут пересекаться между собой.

Например, материалы не могут в процессе производства превратиться в зарплату, а зарплата в материалы, прочие затраты не могут превратиться в амортизацию и т.п. По аналогии с геометрией, можно сказать, что элементы затрат определяют «ортогональные» группы затрат, которые вместе образуют всю совокупность затрат предприятия. Но это еще не все. Важным моментом также является то, что элементы затрат часто используются для анализа структуры расходов предприятия, т.е. фактически – для анализа структуры себестоимости проданной продукции (работ, услуг), а это значит, что в процессе расчета себестоимости нужно не только собрать по элементам затрат все первичные затраты предприятия, но и «провести» эти элементы затрат с помощью вторичных затрат вплоть до себестоимости проданной продукции (работ, услуг).

Вышесказанное позволяет несколько расширить понятие элемента затрат для применения в Графах затрат. Будем считать, что элемент затрат позволяет выделить некую группу первичных затрат для того, чтобы затем проследить движение этой группы вплоть до этапа формирования себестоимости проданной продукции (работ, услуг). В данном случае не только определяется состав первичных затрат, объединенных в какой-либо элемент затрат, но одновременно обозначается еще и цель такого объединения – проследить движение элемента затрат до стадии формирования себестоимости проданной продукции (работ, услуг). При этом предполагается, что первичные затраты, относящиеся к выбранному элементу затрат, не могут пересекаться с остальными первичными затратами предприятия.

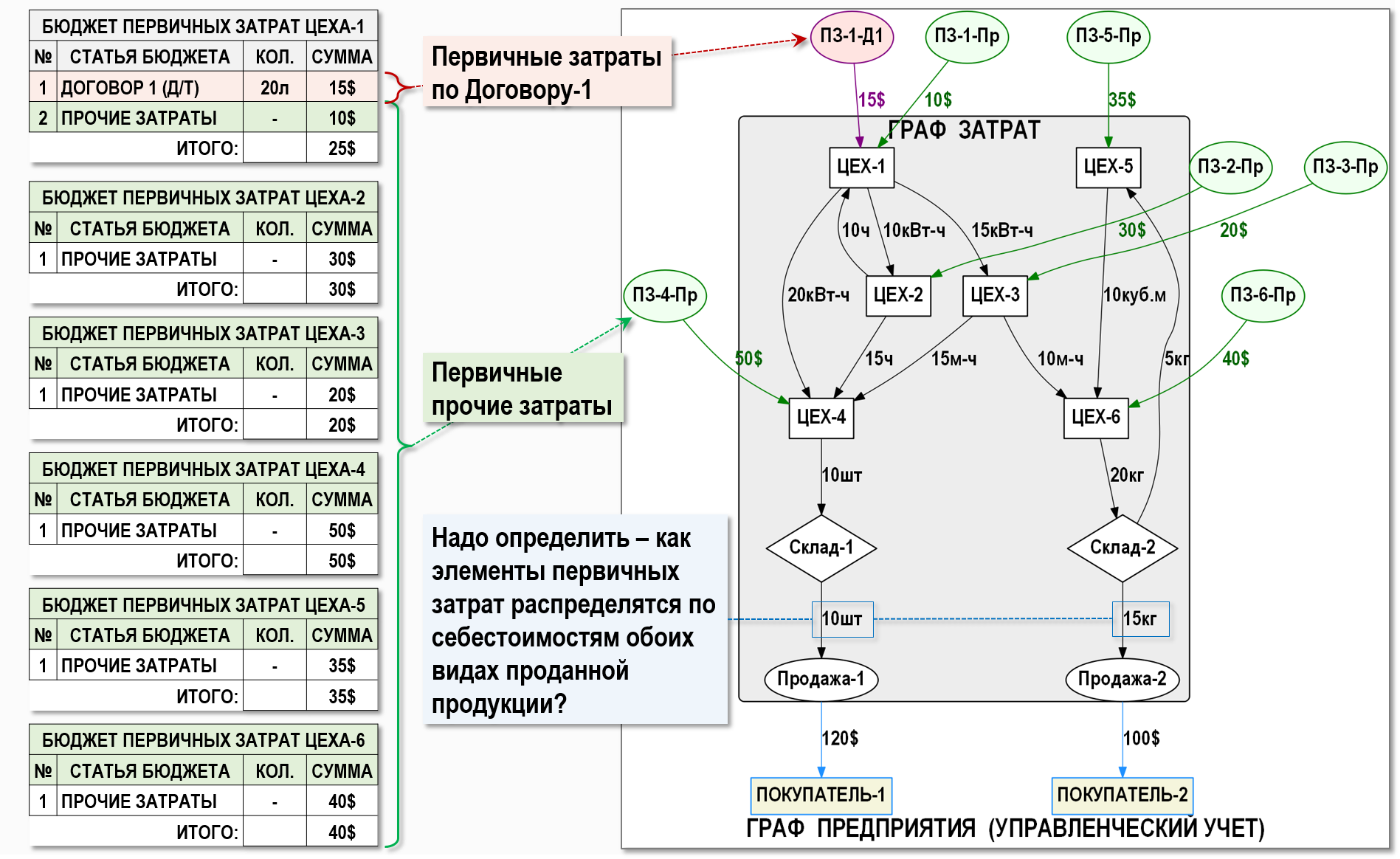

Рассмотрим особенности использования элементов затрат для анализа себестоимости проданной продукции на примере Графа затрат, известного нам из первой части статьи, но немного изменим формулировку задачи. Допустим, что у экономиста предприятия в процессе выполнения процедуры бюджетирования для следующего периода возникла необходимость оценить влияние на себестоимость проданной продукции отдельной статьи бюджета затрат Цеха-1, а конкретнее – цены покупки дизельного топлива по Договору №1.

Напомним, что наше предприятие осуществляет два вида деятельности – производит и продает два вида продукции. В рассматриваемом периоде Цех-4 должен произвести и поместить на Склад-1 10 шт первого вида продукции, а Цех-6 должен произвести и поместить на Склад-2 20 кг второго вида продукции. Далее со Склада-1 вся продукция должна быть продана за 120$, а 15 кг продукции со Склада-2 должно быть продано за 100$. Кроме того, 5 кг продукции со Склада-2 будет использовано в этом же периоде Цехом-5.

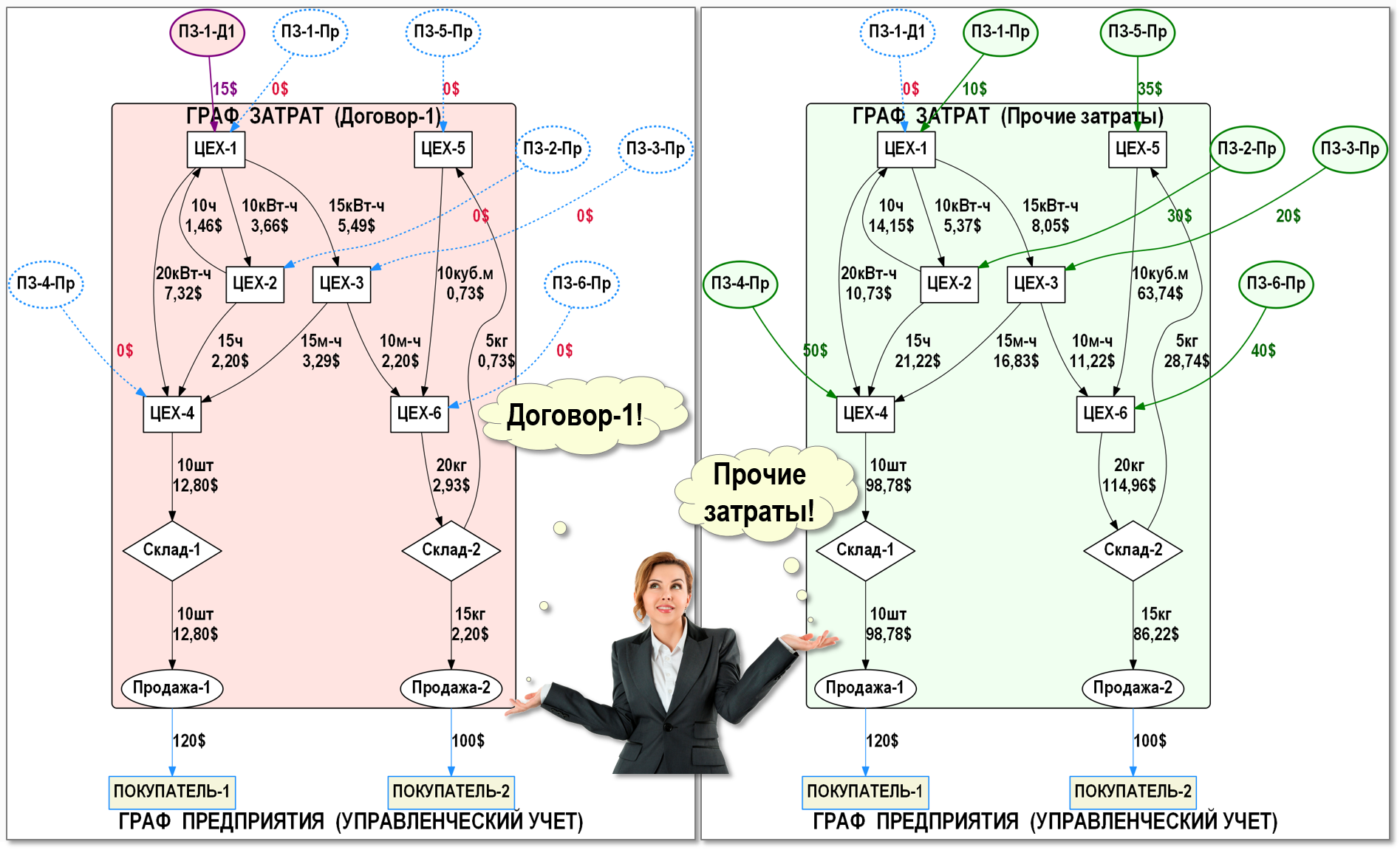

Мы не будем подробно описывать хозяйственные процессы предприятия, т.к. ниже на рисунке достаточно наглядно показано, каким образом взаимодействуют между собой цеха предприятия при производстве продукции обоих видов. Также из рисунка понятен и смысл решаемой задачи – необходимо выяснить, как стоимость затрат по Договору-1 распределится между себестоимостями обоих видов проданной продукции.

Задачу расчета себестоимости в разрезе элементов затрат можно разделить на два этапа – сначала происходит выделение элементов первичных затрат, а затем производится распределение этих элементов затрат вплоть до себестоимости проданной продукции.

На первом этапе производится разделение всех первичных затрат предприятия на две непересекающиеся между собой группы – первичные затраты по Договору-1 (Д1) и прочие затраты (Пр). Выше на рисунке это разделение произведено с помощью бюджетов первичных затрат цехов предприятия.

Общая стоимость всех первичных затрат предприятия составляет:

ПЗ=25$+30$+20$+50$+35$+40$=200$

Разделим эту общую стоимость первичных затрат по элементам затрат:

затраты по Договору-1 (Д1)=15$

прочие затраты (Пр)=10$+30$+20$+50$+35$+40$=185$

Д1+Пр=15$+185$=200$

На втором этапе производится «закрытие» затрат периода для каждого элемента затрат в отдельности(!). Это возможно потому, что элементы затрат не могут пересекаться между собой (как электрический ток в паре проводов), т.е. процесс «закрытия» затрат для одного элемента затрат не должен влиять на процесс «закрытия» затрат для других элементов затрат. В результате мы получаем стоимости вторичных затрат отдельно для каждого элемента затрат.

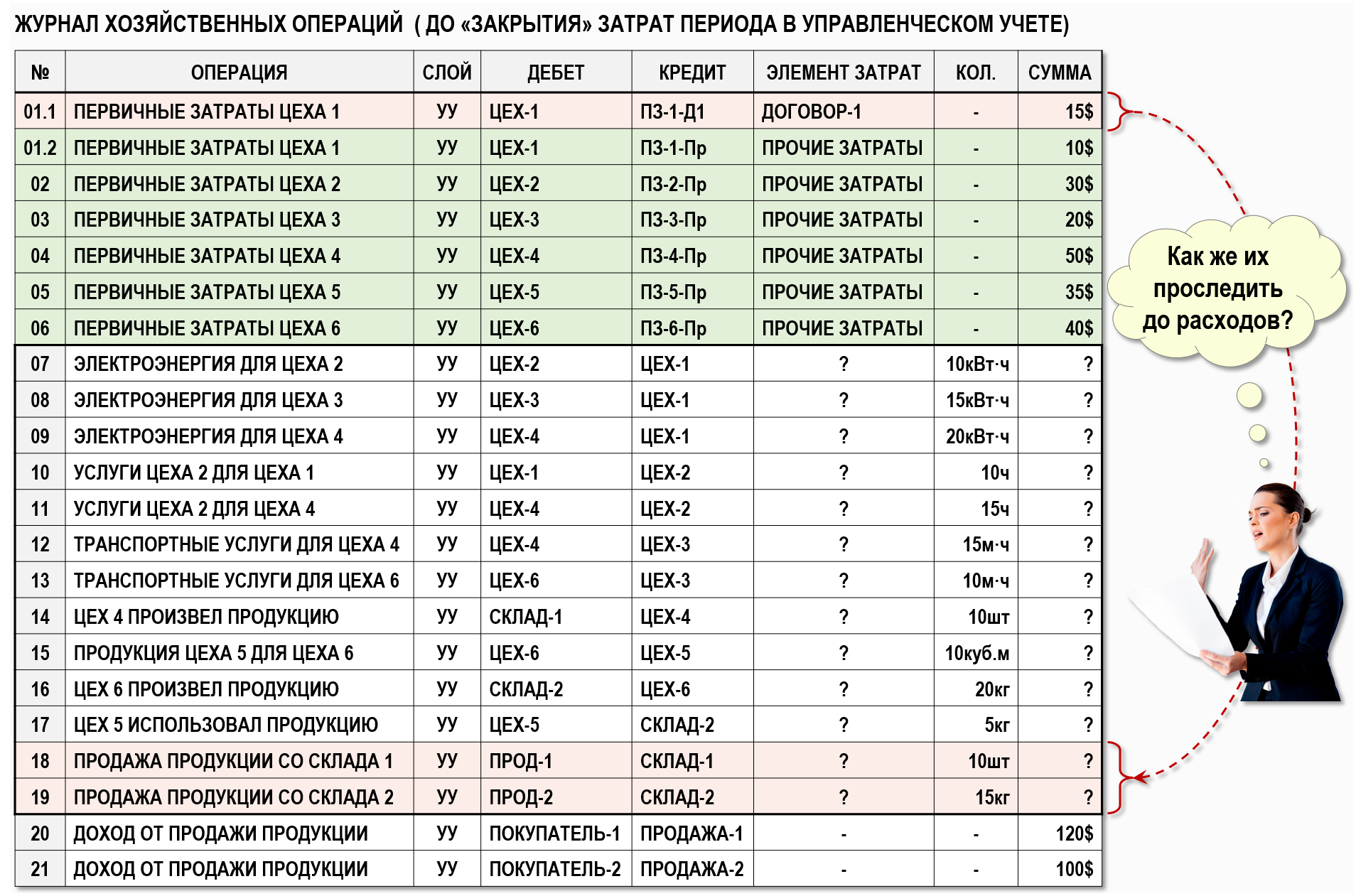

Запишем исходные данные для расчета в журнал хозяйственных операций (ЖХО):

В первой части статьи мы добавили в ЖХО столбец «СЛОЙ», получив в результате хранилище учетных данных, разделенное на непересекающиеся слои (виды) учета. Для решения нашей задачи мы использовали слой УУ – управленческого учета. Теперь добавим в ЖХО еще один столбец «ЭЛЕМЕНТ ЗАТРАТ» – и получим возможность дополнительно разделить каждый слой учета на непересекающиеся между собой области учетных данных, в которых можно отдельно друг от друга хранить данные для каждого элемента затрат.

Таким образом, мы выполнили первый этап задачи расчета себестоимости в разрезе элементов затрат – разделили все первичные затраты предприятия по двум элементам затрат и нашли способ хранения этих учетных данных в ЖХО.

Теперь можно приступать к выполнению второго этапа – к «закрытию» затрат периода отдельно для каждого элемента затрат.

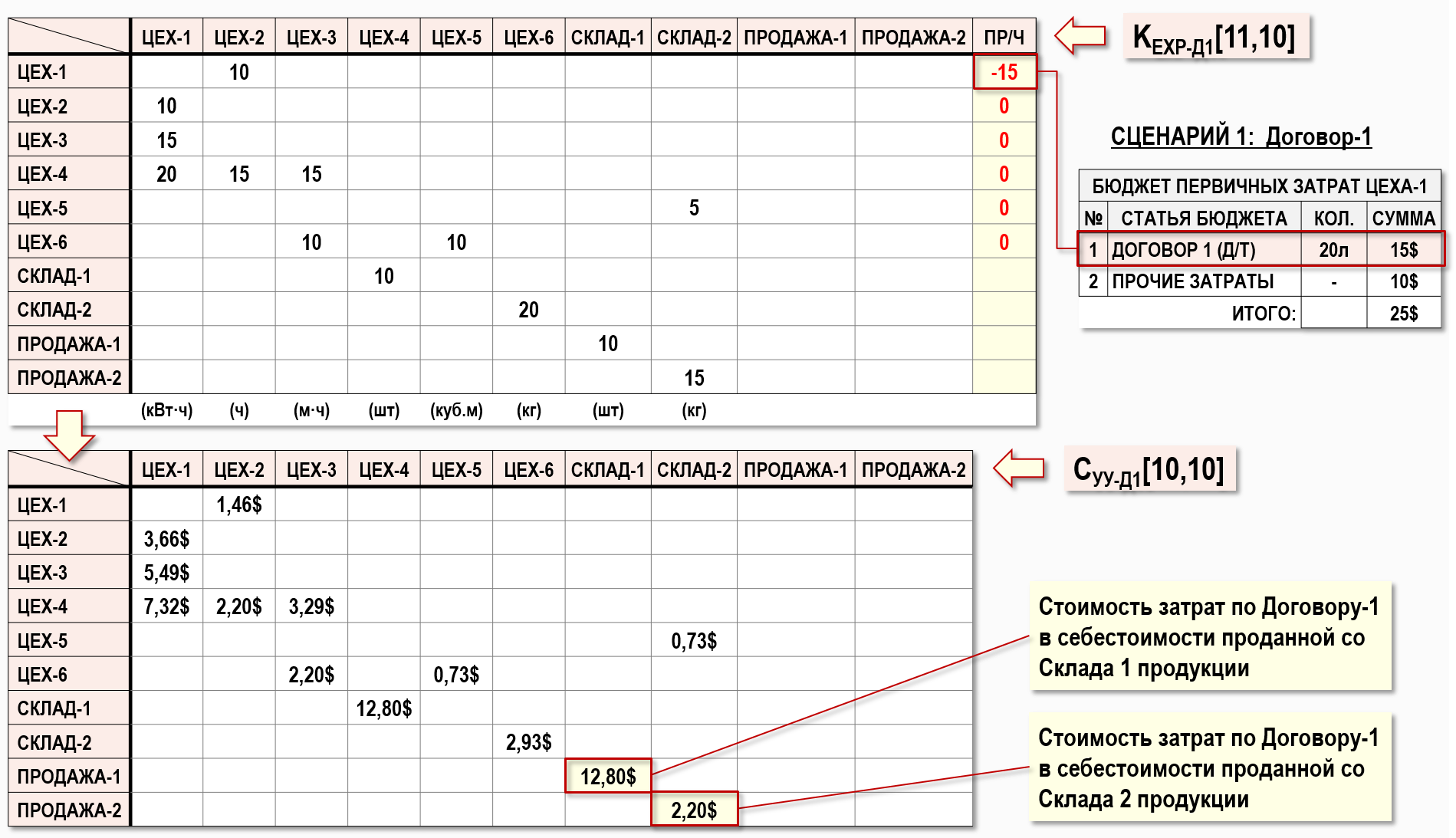

«Закрываем» затраты периода для элемента затрат – Договор-1

Для этого будем считать, что в нашей модели существуют только первичные затраты, связанные с покупкой дизельного топлива по Договору-1, а все остальные стоимости первичных затрат равны 0-лю.

Сформируем расширенную матрицу исходных коэффициентов KEXP-Д1[11,10] для решения данной задачи и, решив соответствующую СЛАУ, найдем стоимости вторичных затрат для элемента затрат Договор-1:

Как видим, эта задача решается очень просто. Данный сценарий расчета предполагает, что в столбце правых частей уравнений остается только стоимость первичных затрат по Договору-1 (-15$), а остальные значения элементов этого столбца должны быть равны 0-лю. Решив СЛАУ, заданную матрицей KEXP-Д1[11,10], найдем и поместим в матрицу стоимостей CУУ-Д1[10,10] стоимости вторичных затрат для элемента затрат Договор-1, в том числе, найдем и стоимости затрат по Договору-1 в себестоимости обоих видов проданной продукции:

12,80$ – затраты по Договору-1 в себестоимости продукции, проданной со Склада-1

2,20$ – затраты по Договору-1 в себестоимости продукции, проданной со Склада-2

Как видим, стоимость первичных затрат по Договору-1 в итоге распределилась между себестоимостями обоих видов проданной продукции следующим образом:

12,80$(85,33%) + 2,20$(14,67%) = 15$(100%)

Внесем полученные результаты в ЖХО:

Таким образом, мы научились «закрывать» затраты периода для отдельного элемента затрат Договор-1, что оказалось совсем не сложным. Понятно также, что, сформировав расширенную матрицу исходных коэффициентов KEXP-Д1[11,10], мы получили в свое распоряжение математическую модель, с помощью которой далее можно исследовать, как повлияет изменение стоимости затрат по Договору-1 на себестоимости обоих видов проданной продукции. Для этого всего лишь надо будет изменять значение единственного элемента в столбце правых частей уравнений и решать полученную СЛАУ.

«Закрываем» затраты периода для элемента затрат – прочие затраты

Теперь будем считать, что в нашей модели существуют только первичные прочие затраты, а стоимость первичных затрат, связанных с покупкой дизельного топлива по Договору-1, равна 0-лю.

Сформируем расширенную матрицу исходных коэффициентов KEXP-Пр[11,10] и, решив соответствующую СЛАУ, найдем стоимости вторичных прочих затрат:

В данном сценарии расчета нужно оставить в столбце правых частей уравнений только стоимости первичных прочих затрат. Решив СЛАУ, заданную матрицей KEXP-Пр[11,10], найдем и поместим в матрицу стоимостей CУУ-Пр[10,10] стоимости вторичных прочих затрат, в том числе, найдем и стоимости прочих затрат в себестоимости обоих видов проданной продукции:

98,78$ – прочие затраты в себестоимости продукции, проданной со Склада-1

86,22$ – прочие затраты в себестоимости продукции, проданной со Склада-2

Общая стоимость первичных прочих затрат распределилась между себестоимостями обоих видов проданной продукции следующим образом:

98,78$(53,39%) + 86,22$(46,61%) = 185$(100%)

Внесем полученные результаты в ЖХО:

Для наглядности представим также результаты расчета для обоих элементов затрат в графической форме:

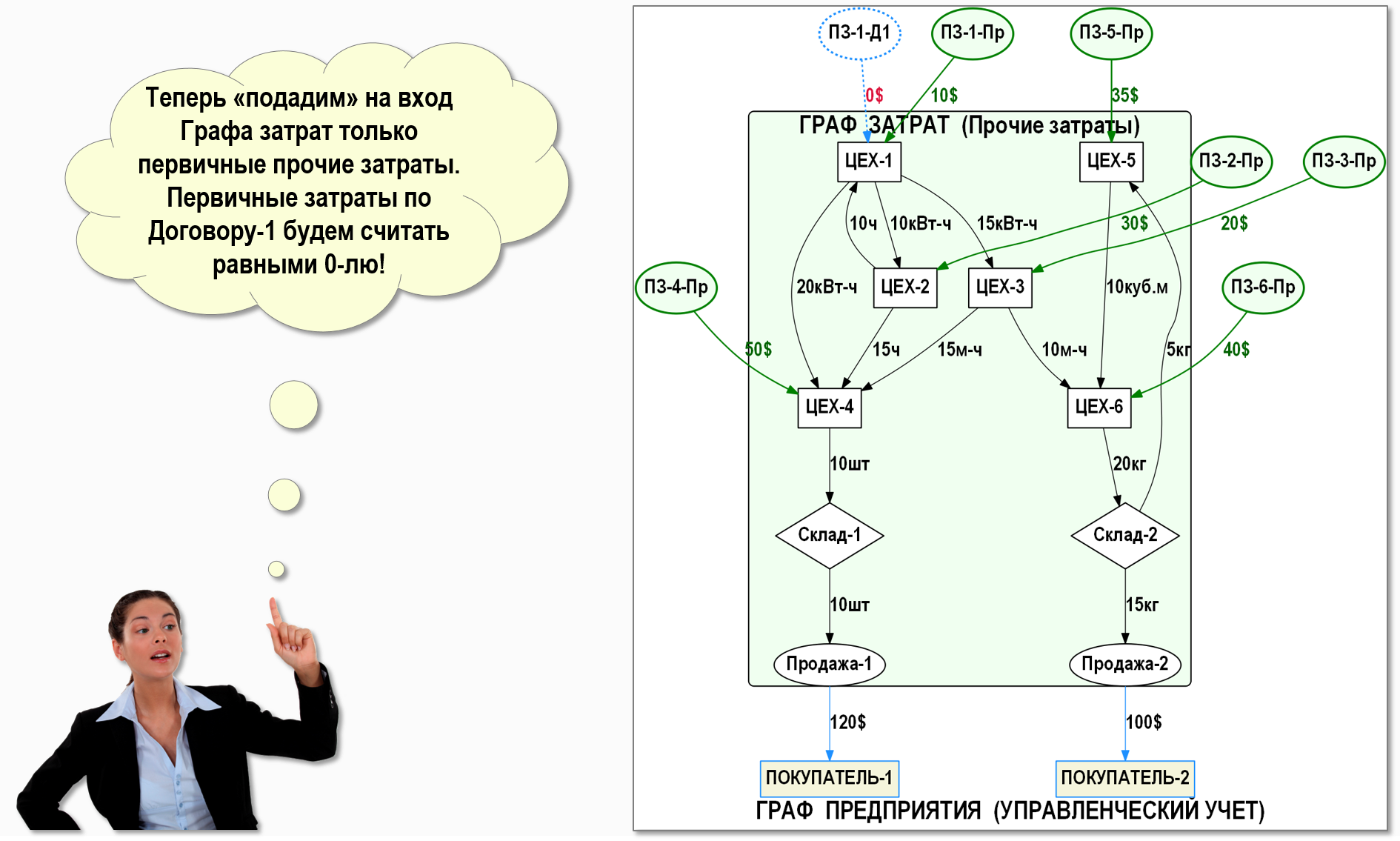

На этом рисунке хорошо видно, что в выбранном для решения нашей задачи слое управленческого учета (УУ) Граф затрат фактически распадается на два независимых подграфа, в каждом из которых можно наблюдать за движением только одного элемента затрат. В теории графов такие подграфы принято называть компонентами связности, т.е. использование элементов затрат приводит к разделению любого Графа затрат на компоненты связности – по числу используемых элементов затрат.

Для полноты картины можно также объединить эти две компоненты связности в одном рисунке и показать движения разных элементов затрат с помощью кратных дуг.

Такое графическое представление процесса распределения элементов затрат также может быть полезным для понимания ситуации. Например, на этом рисунке хорошо видна финальная стадия движения элементов затрат – как они попадают в себестоимость проданной продукции, т.е. фактически на рисунке мы видим структуру себестоимости проданной продукции в разрезе элементов затрат.

Выводы:

В данной статье мы немного расширили границы модели в виде Графа затрат, добавив в нее, помимо уже имеющихся узлов и дуг, еще одну бухгалтерскую абстракцию – «элемент затрат». Назначение этого абстрактного объекта состоит в том, что с его помощью можно разделить все первичные затраты предприятия на отдельные непересекающиеся между собой группы первичных затрат, причем экономический смысл затрат в каждой такой группе пользователь может определять самостоятельно, главное, чтобы одни и те же первичные затраты не содержались бы одновременно в разных группах. Частным случаем такого разделения затрат является широко известное деление первичных затрат на четыре группы – материальные затраты, затраты на оплату труда, амортизация и прочие затраты. Считается, что затраты в каждой из этих четырех групп являются экономически однородными, т.е. имеют одинаковую экономическую природу и их не имеет смысла далее делить еще на какие-то элементы затрат, имеющие другую экономическую природу.

Однако, как мы выяснили в данной части статьи, для целей решения задач на Графах затрат экономическая однородность затрат – это только один из возможных критериев разделения затрат на элементы затрат. Для целей моделирования в элементы затрат можно объединять фактически любые интересующие пользователя первичные затраты, главное только, чтобы эти затраты одновременно не входили бы в другие элементы затрат. Также была определена и цель использования элементов затрат – проследить движение входящих в них первичных затрат от места их первого появления в Графе затрат до места, где формируется себестоимость проданной продукции (работ, услуг).

Решение задач, связанных с применением элементов затрат, выполняется в два этапа. На первом этапе решается задача разделения всех первичных затрат предприятия на элементы затрат, т.е. решается задача о том, как можно на входе Графа затрат «накопить» первичные затраты в разрезе элементов затрат. Например, в автоматизированной системе учета это можно сделать не только вручную, но и с помощью наборов правил, выделяющих из всей совокупности первичных затрат те, которые нужно отнести к какому-либо элементу затрат. Применительно к нашему примеру, решение задачи накопления первичных затрат в разрезе элементов затрат позволяет ответить на вопрос – какова структура первичных затрат на входе Графа затрат, т.е. первичных затрат, поступивших в дебет счетов учета затрат Цех-1 ÷ Цех-6. Эту задачу мы решили с помощью соответствующих статей бюджетов первичных затрат для этих цехов предприятия. Надо отметить, что решение этой задачи, безусловно, имеет самостоятельную ценность для аналитика, но(!) не позволяет понять, каким образом элементы затрат попадут в себестоимость разных видов проданной продукции, т.е. как будет формироваться структура этой себестоимости в разрезе элементов затрат.

На втором этапе решается задача дальнейшего распределения первичных затрат, уже накопленных на первом этапе в разрезе элементов затрат. Эта задача решается с помощью выполнения процедуры «закрытия» затрат для каждого элемента затрат в отдельности. В результате выполнения этого этапа пользователь получает возможность увидеть, как выглядит поэлементная структура затрат в любом(!) месте Графа затрат, в том числе и как выглядит структура себестоимости проданной продукции в разрезе элементов затрат.

Здесь имеет смысл обратить внимание на некоторые интересные моменты – например, в нашем Графе затрат присутствуют узлы, моделирующие продукцию на складах предприятия Склад-1 и Склад-2. Элементы затрат проходят через эти узлы и попадают в узлы Продажа-1 и Продажа-2. Это значит, что в автоматизированной системе учета необходимо обеспечить возможность хранения стоимости продукции на обоих складах предприятия в разрезе элементов затрат, иначе маршруты движения элементов затрат прервутся, и элементы затрат не смогут «добраться» до себестоимости проданной продукции. Это довольная важная, можно сказать, принципиальная особенность использования элементов затрат, без учета которой просто невозможно будет получить отчет о структуре себестоимости проданной продукции в разрезе элементов затрат. Проще говоря, если не обеспечить возможность хранения стоимости продукции на сладе предприятия в разрезе элементов затрат, то при списании продукции со склада стоимость элементов затрат будет потеряна, а значит проследить дальнейшее движение элементов затрат будет невозможно. В данном случае пользователь сможет только каким-то образом попытаться сопоставить накопленные на первом этапе элементы первичных затрат и себестоимость проданной продукции, т.е. фактически – пользователь должен будет просто догадаться о том, как элементы первичных затрат попадут в себестоимость проданной продукции.

И еще один момент требует пояснения. Некоторые пользователи систем учета утверждают, что им не требуется знать структуру себестоимости проданной продукции в разрезе элементов затрат и вполне достаточно, если у них будет возможность рассчитать в разрезе элементов затрат только структуру произведенной продукции. И, следовательно, процедуру «закрытия» затрат для каждого элемента затрат выполнять не обязательно. Ответ здесь очень простой – в данном случае пользователи, скорее всего, не очень понимают разницу между первичными и вторичными затратами предприятия.

Например, в рассмотренной выше задаче мы определили стоимости элементов первичных затрат для Цеха-1 (дизельной электростанции) и отразили их в соответствующем бюджете первичных затрат. Но это совсем не означает, что стоимость произведенной Цехом-1 электроэнергии формируется только этими элементами первичных затрат. В нашем примере для производства электроэнергии Цехом-1 требуются еще и услуги Цеха-2, а значит, некоторая часть стоимости первичных прочих затрат Цеха-2 также должна участвовать в формировании стоимости электроэнергии. Проще говоря, стоимости элементов затрат на вход Цеха-1 попадают как в составе первичных затрат, так и в составе вторичных затрат. А мы уже знаем, что рассчитать стоимость элементов вторичных затрат можно только в результате выполнения процедуры «закрытия» затрат для каждого элемента затрат в отдельности.

В следующей части статьи мы рассмотрим особенности применения в Графах затрат другой важной бухгалтерской абстракции – «статьи затрат», которая в чем-то похожа на «элемент затрат», но имеет и ряд принципиальных особенностей.

Вступайте в нашу телеграмм-группу Инфостарт