Автор статьи: Пикурен Вера Александровна

Работает в ВЦ «Раздолье» с 2005 года. В настоящее время – руководитель проектов. Начинала с внедрения конфигурации «1С:УПП», с 2015 года занимается внедрением 1С:ERP. За это время успешно запустила на 1С:ERP 6 заводов. Последний проект (АО НПО ЛЭМЗ) стал победителем Конкурса корпоративной автоматизации «1С:Проект года» в номинации «Лучший проект года в предметной области Бухгалтерский и налоговый учет» (https://eawards.1c.ru/projects/1200-rabochih-mest-na-1s-erp-41612/ ).

В данной статье я рассмотрю вопрос, который по мере приближения 2021 года все больше волнует наших клиентов. Итак, с 2021г вступает в силу новый ФСБУ 5/2019 «Запасы». В числе прочего он предполагает учет НЗП (для массового и серийного производства) либо по прямым затратам, либо по плановым затратам. В первом случае косвенные затраты больше не включаются в себестоимость продукции, а списываются на расходы текущего периода. При этом ФСБУ касается только регламентированного учета, а с точки зрения раздельного учета для целей ГОЗ никаких изменений по этому поводу не вводилось. А так как в конфигурации 1С:ERP отчет «Исполнение контрактов ГОЗ» собирается именно из проводок бухгалтерского учета, то многих волнует вопрос, как им сдавать отчет в новом году.

Здесь можно пойти следующими путями.

Самый очевидный и самый трудоемкий вариант – это деление информационных баз с организацией обмена первичными документами. В первой базе остается регламентированный учет, во вторую переводится раздельный. Плюсы такого варианта – это, во-первых, возможность дополнительной точечной настройки схем работы по правилам, отличающимся от бухгалтерского учета (например, учет предварительных испытаний). А во-вторых, наличие информации по полной себестоимости продукции, которая в любом случае нужна для обоснования цены. Минусы данного варианта – это наличие обмена между ИБ, который надо будет администрировать и поддерживать при обновлении конфигураций. Да и развертывание двух баз с двумя закрытиями периода может потребовать дополнительных серверных мощностей.

Второй вариант – это сделать разные настройки статей расходов для регламентированного и управленческого учета.

Как это сделать, я рассказывала в видео на нашем канале (подписывайтесь, чтобы быть всегда в курсе всех новостей!):

Как совместить "директ-костинг" в БУ и отчет 543

Плюсы такого варианта – это возможность работы в рамках одной информационной базы, без обменов с его обычными проблемами. Минусы в том, что, как я уже писала ранее, отчет «Исполнение контрактов ГОЗ» заполняется по проводкам бухгалтерского учета. В случае, если полная себестоимость «переезжает» в управленческий контур, то отчет придется доработать, и, соответственно, учитывать это при обновлениях ИБ.

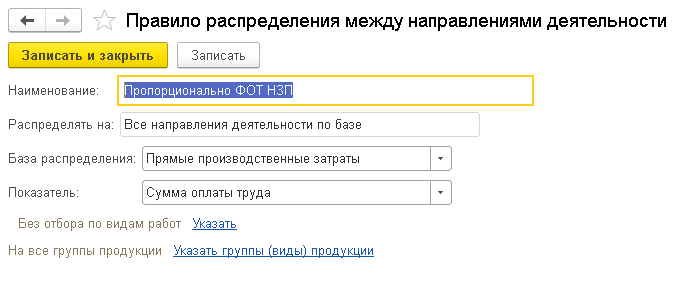

Третий вариант рекомендуется фирмой 1С. В соответствии с ним затраты 26го счета должны списываться на счет 90.08, и в отчет попадать в строку 3.2 «Административно – управленческие расходы». На счете 90.08 ведется учет по направлениям деятельности, что позволяет реализовать данную схему в типовом варианте.

Вот ответ представителя 1С, который был дан по этому вопросу:

Итак, чтобы реализовать данную схему, мы должны в статьях расходов 26го счета поменять базу распределения:

Напомню, что в 1С:ERP правила распределения расходов не являются периодическими, то есть нельзя установить, что новое правило распределения действует с определенной даты. При этом программа «запоминает» правило распределения в документе «Распределение расходов», которые формируются ежемесячно и не перезаполняет их при изменении настроек статьи (более подробно об этом можно почитать в статье //infostart.ru/1c/articles/1247424/). То есть, теоретически, не обязательно создавать новые статьи ОХР, можно поменять правила распределения в текущих, выбрав для этого правильный момент.

Само правило распределения будет выглядеть вот так:

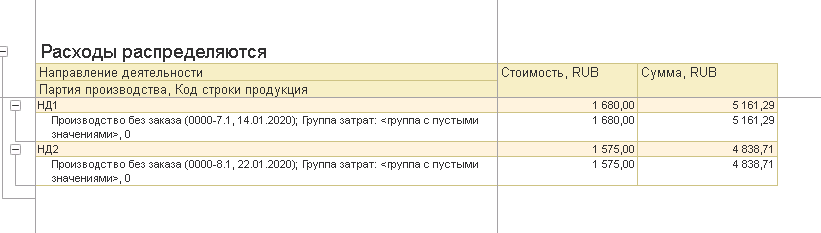

Такие настройки означают, что система будет распределять затраты пропорционально выработке, оформленной в текущем месяце, а не пропорционально реализации. То есть если посмотреть отчет по распределению таких расходов, то можно увидеть, что базу формируют именно производственные документы:

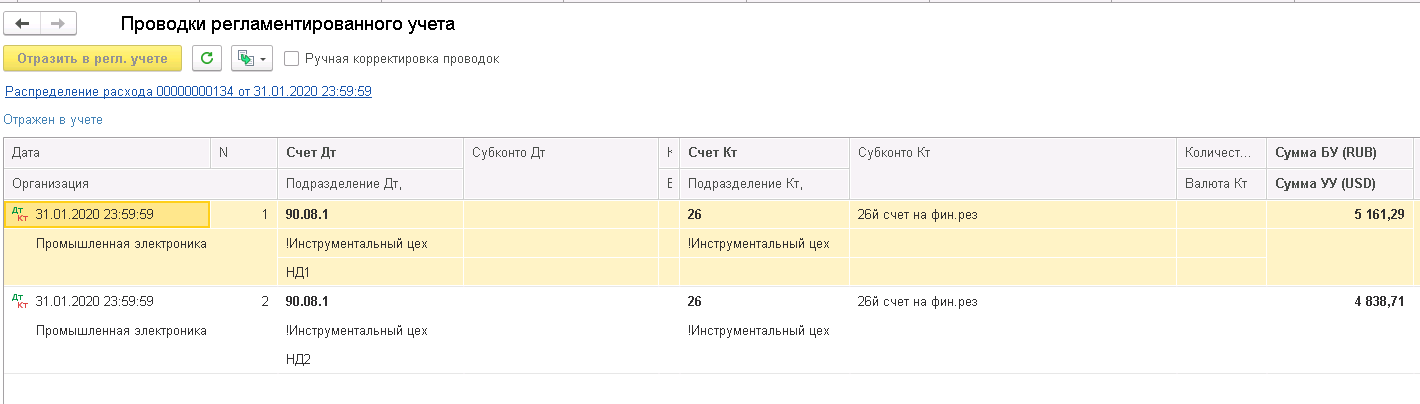

При этом проводки документа уходят на 90й счет.

Конечно, такая схема распределения для бухгалтера является очень необычной, не все готовы ее принимать, но законодательству она не противоречит.

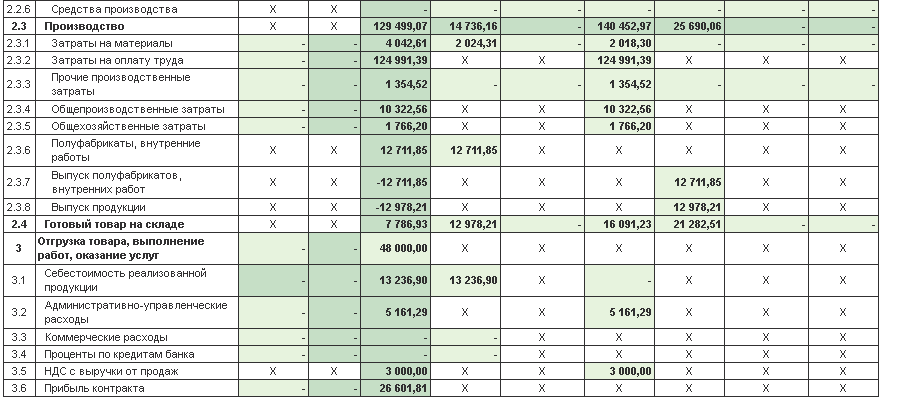

При такой организации учета отчет «Исполнение контрактов ГОЗ» будет выглядеть следующим образом:

То есть суммы ОХР действительно отразились в строке 3.2 отчета.

При этом надо понимать, что при таком варианте до оформления отгрузки по договору строка 3.2 дает итоговый убыток по контракту в то время, как включение 26го счета в НЗП отражалось в строке 2.3.5 и являлось активом контракта.

Вторым минусом такого варианта работы является то, что получить полную себестоимость готовой продукции в системе не получится, ее придется вести где-то еще.

В данной статье мы рассмотрели различные варианты совмещения директ-костинга с отчетностью по госконтрактам. Я надеюсь, что до конца года появятся какие-то законодательные разъяснения данного вопроса, чтобы нам можно было рекомендовать клиентам выбирать наиболее правильную схему учета.

Вступайте в нашу телеграмм-группу Инфостарт