Меня зовут Евгений Саввиных, я – ведущий аналитик в компании Инфостарт. Стаж работы в сфере информационных технологий – больше 35 лет. У меня более 50 успешно завершенных проектов. Своими сильными сторонами считаю специализацию в области металлургии, машиностроения, химического производства. Проекты в области металлургии вел по двум направлениям – черная металлургия и цветная металлургия редких и драгоценных металлов.

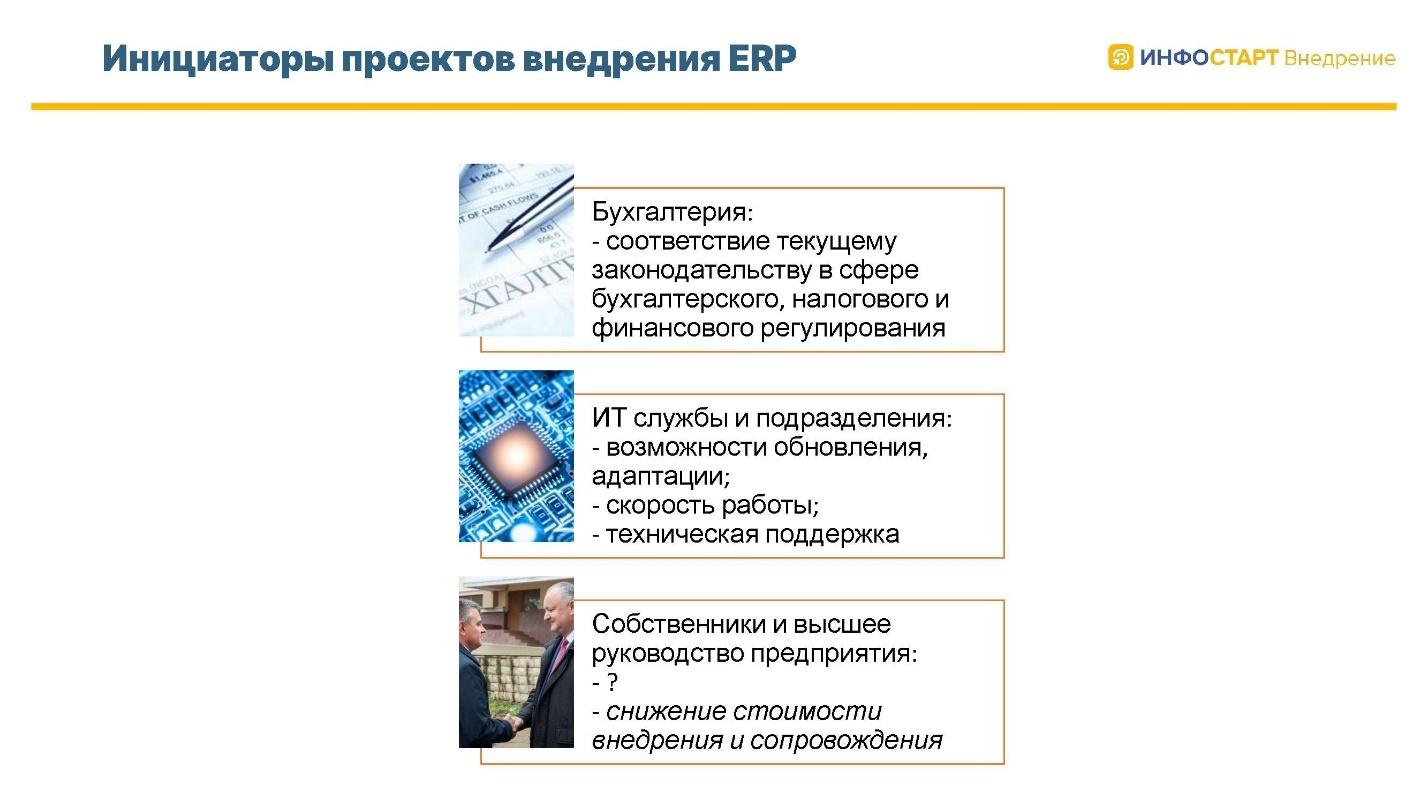

Инициаторы проектов внедрения ERP

Инициаторами проектов внедрения ERP обычно становятся следующие службы предприятия:

-

На первом месте, конечно, бухгалтерия. При решении вопроса об открытии проекта внедрения ERP, при переходе с исторических систем (прежде всего, с УПП), бухгалтерию интересует соответствие текущему законодательству в сфере бухгалтерского, налогового и финансового регулирования. Это понятно, поскольку бухгалтерия несет ответственность за грамотное формирование результатов финансово-хозяйственной деятельности, за правильный расчет налоговой нагрузки на предприятии. Им крайне важно, чтобы все, что делается на стороне автоматизируемой системы, было в так тем изменениям законодательства, которые у нас идут. А они достаточно динамично меняются. Например, с 1 января 2022 года в силу вступило несколько ПБУ, которые достаточно сильно меняют бухгалтерский учет по ряду направлений. И в 1С:ERP фирма «1С» все это предусмотрела. А в УПП с этим возникают сложности. Хотя частично эта поддержка тоже есть. Поэтому интерес бухгалтерии естественный и понятный.

-

На втором месте – это ИТ-службы и подразделения предприятия. С их точки зрения хорошая автоматизированная система должна допускать возможность обновления. Причем удобные возможности обновления, адаптации, исправления ошибок. Кроме того, крайне важным фактором является скорость работы системы, ответственность за которую обычно всегда возлагают тоже на подразделение ИТ-службы. Техническая поддержка – те ошибки, которые выявляются в работе системы, должны быть оперативно разрешены. И должен быть хороший и удобный инструментарий для такой технической поддержки.

-

Собственники и высшее руководство предприятия тоже бывают заинтересованы в проекте внедрения ERP. Они могут рассматривать ERP как инструмент для управления предприятием. Но если честно, в моих проектах таких было крайне немного. Это – редкий случай. Обычно собственники и высшее руководство предприятия заинтересованы только в одном – в снижении стоимости внедрения и сопровождения такого проекта. Они рассматривают это как затратные инвестиции, ничего от этого особо не ждут.

Тема моего доклада – продемонстрировать, что управление запасами – а это и есть суть управления промышленным предприятием – это задача, которая решается с помощью ERP. И крайне важно, чтобы собственники и высшее руководство предприятия увидели для себя ценность в этом проекте и поняли, что это инструмент, в том числе, и для них.

Структура запасов ERP

Давайте поговорим о классической структуре запасов.

Вы знаете, что 1С:ERP построена на основании стандарта MRP II.

-

Первоначально стандарт MRP расшифровывался как Material Resource Planning и описывал систему, предназначенную для планирования материальных потребностей производства готовой продукции.

-

Его вторая версия – стандарт MRP II уже расшифровывалась как Manufacturing Resource Planning, т.е. обеспечение нужд производства для выпуска готовой продукции в полном объеме.

-

Дальнейшее развитие получило название ERP – Enterprise Resource Planning, что подразумевало еще и возможность управлять денежными средствами.

Денежные средства – это тоже специфический вид запасов. В отличие от других запасов, деньги обладают абсолютной ликвидностью, но при этом нужно понимать, что денежные средства на расчетных счетах тоже должны находиться в оптимальном количестве – ровно столько, сколько нужно для поддержки операционной деятельности, не допуская ни кассовых разрывов с одной стороны, ни излишних запасов денежных средств с другой стороны.

Свободные денежные средства должны быть эффективно использованы, а именно:

-

либо направлены на инвестиционные проекты, в развитие предприятия;

-

либо вынесены на депозит, чтобы предприятие могло получать проценты от хранения денежных средств;

-

либо обращены в дивиденды для собственников (в дивиденды по акциям для акционеров).

Что входит в структуру запасов.

-

Прежде всего, это – товарно-материальные ценности на складах. И в российских реалиях необходимо добавлять еще и «в пути», потому что если длительный цикл обеспечения товарно-материальными ценностями, сырьем, это влияет на переход права собственности, на признание расходов в себестоимости, а значит, на формирование базы по налогу на прибыль. Поэтому «в пути» тоже нужно учитывать.

-

Второй вид запасов – это готовая продукция на складах. И так же «в пути».

-

Товарно-материальные ценности в производстве, уже переданные в незавершенное производство.

-

И товарно-материальные ценности в эксплуатации. Товарно-материальные ценности в эксплуатации условно относим к оборотным активам, потому что их характер определяется учетной политикой предприятия. Если мы списываем спецодежду либо какие-то инструменты сразу же при выдаче в эксплуатацию, и они у нас сразу уходят в себестоимость по факту выдачи, это говорит о том, что характер ближе к оборотным активам. А если мы списываем по частям на время полезного использования, тогда они ближе к внеоборотным активам – соответственно, учет расходов больше похож на основные средства.

По всем этим блокам необходимо, чтобы у нас был инструментарий, позволяющий оптимизировать эти запасы.

-

Товарно-материальные запасы и готовая продукция на складах должны учитывать максимальную емкость складов.

-

Готовая продукция должна выпускаться с ограничениями различного рода, и тоже не допускать затоваривания с одной стороны и нехватки готовой продукции с другой стороны.

-

Товарно-материальные ценности в производстве и незавершенное производство должны быть прозрачны и управляемы.

-

Производство с длительным циклом производственного процесса склонно к формированию достаточно больших незавершенных запасов, а это – замороженные средства.

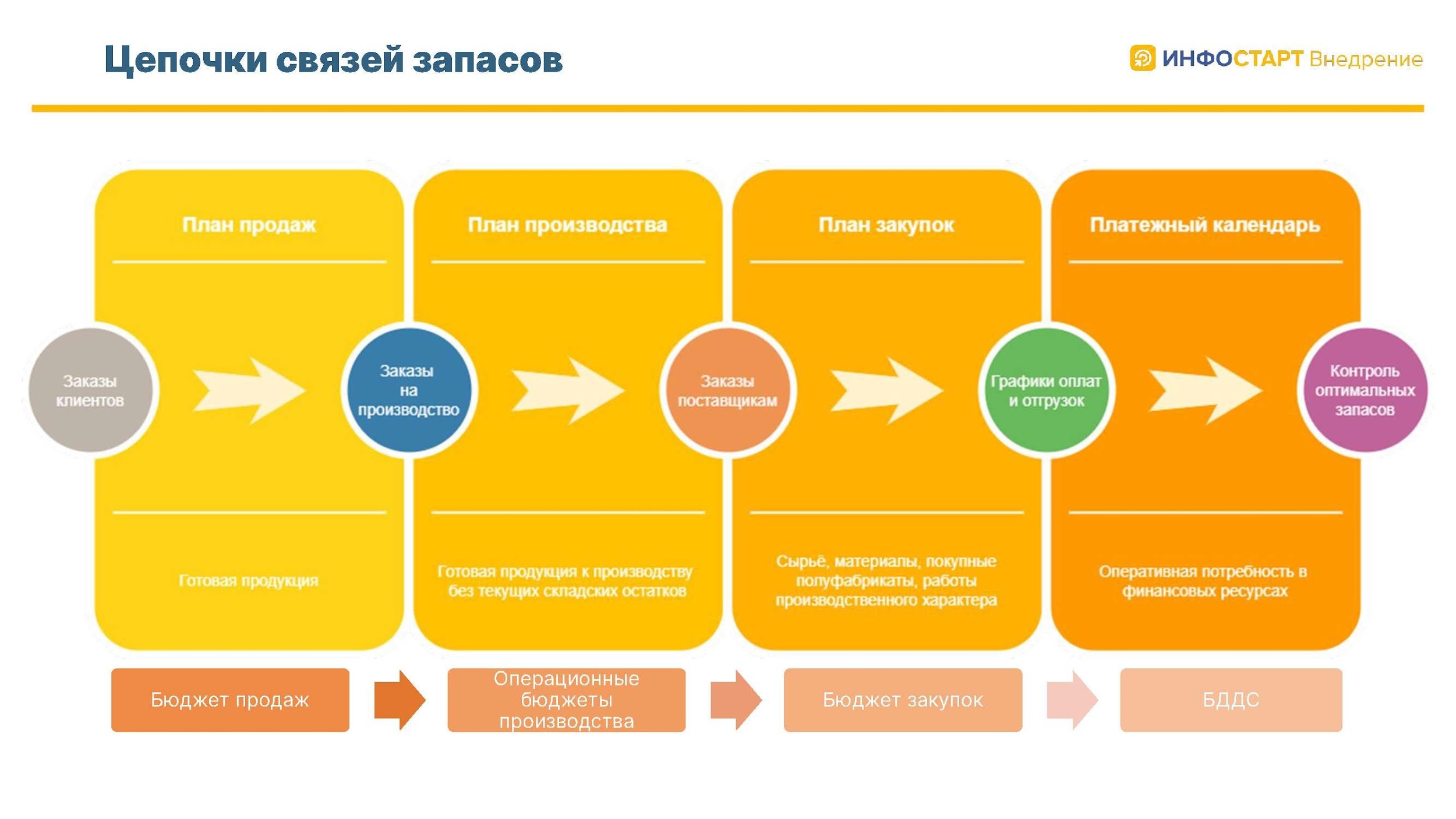

Цепочки связей запасов

Давайте посмотрим, каким образом все эти запасы связаны между собой.

Существуют следующие цепочки связей запасов. Давайте по ним пробежимся.

-

Когда мы формируем план продаж, мы, прежде всего, основываемся на заказах клиентов. Либо, если у нас заказов клиентов нет, на некую динамику продаж.

-

Соответственно, при подготовке плана производства нам нужно отталкиваться от плана продаж, который у нас формирует потребности в готовой продукции в соответствии с заказами клиентов или от общего потока продаж. Если на складе готовой продукции нет, должен быть сформирован заказ на производство. Заказ на производство формируется на то количество готовой продукции, которого не хватает на складе – т.е. без текущих складских остатков. При этом сформированный план производства – то количество, которое нам нужно произвести – должно быть обеспечено сырьем, материалами и всеми необходимыми ресурсами, в том числе, работами производственного характера. Типичный пример – это электроэнергия. По всеобщему консенсусу у нас электроэнергия имеет вид номенклатуры «Работа». Существуют энергоемкие производства, у которых в структуре себестоимости электроэнергия занимает достаточно серьезный объем. Условия взаиморасчетов за электроэнергию от энергоснабжающих организаций часто состоят в том, что мы должны заранее подготовить план потребления электроэнергии. При этом важно потребить электроэнергии ровно столько, сколько записано в плане – перебор, как и недобор, приводит к возникновению штрафных санкций. Соответственно, мы достаточно четко должны сформировать план производства и посчитать необходимое количество электроэнергии, которое нам нужно потребить. Таким образом, в плане производства речь идет не только о материальных ресурсах, которые имеют физическое воплощение, но и относится, в том числе, к работам производственного характера.

-

Сформировали план производства, понимаем, сколько нам нужно выпустить – значит, можем определить материальные потребности и сформировать на недостающее количество сырья и материалов план закупок и заказы поставщикам. Опять-таки, обращаю ваше внимание, что планировать закупки нужно только на то количество, которого не хватает. Мы должны принимать в расчет то сырье, те материалы и покупные полуфабрикаты, которых не хватает.

-

Когда мы подготовили такой план закупок, у нас формируется график отгрузок от поставщиков, т.е. здесь возникает связь с денежными средствами. На основании этого графика мы должны определить конкретные дни, когда нам нужно оплатить сырье и материалы, которые призваны обеспечить производство. Во-вторых, мы должны понимать те даты, когда мы физически это сырье получим. Соответственно, все это должно уйти в платежный календарь – он показывает нам, в какие дни нужно произвести оплату.

В этот момент нужно сделать контроль оптимальных запасов и проанализировать все наши четыре больших блока планирования на оптимальность. Это значит, что:

-

план продаж у нас должен быть сверстан с учетом рисков и ограничений;

-

план производства у нас должен сформировать материальные потребности именно под запущенное в производство количество готовой продукции;

-

план закупок должен быть в достаточной мере обеспечен денежными средствами, чтобы эти закупки могли быть осуществлены.

Так образуется замкнутая цепочка, которая должна быть сбалансирована на основании этих четырех планов, вдобавок к этой системе должна быть подвязана правильно сделанная система бюджетов:

-

План продаж – это бюджет продаж.

-

План производства – это операционные и функциональные бюджеты производства, учитывающие распределяемые расходы по статьям расходов.

-

План закупок должен сформировать адекватный бюджет закупок.

-

Платежный календарь – это отражение бюджета движения денежных средств.

Все это должно быть сформировано оптимальным образом – так, чтобы структура статей расходов была сопоставима между различными бюджетами и между различными планами.

Давайте посмотрим, каким образом при сопоставлении этих планов учитываются различные риски и ограничения. И посмотрим, какими механизмами в ERP можно эти риски и ограничения учесть.

Планирование продаж готовой продукции

Как я уже сказал, сам план продаж формируется на основе заказов клиентов, либо потоком – на основе динамики продаж. На основании этого плана и непокрытых складскими запасами остатков формируются заказы на производство.

Теперь посмотрите – предположим, отдел продаж у нас готов продать 1200 единиц какой-то номенклатурной позиции, а производственные мощности у нас не позволяют выпустить за этот период больше 1000. Какой смысл планировать продажи на 1200 единиц, когда производство не может выпустить больше 1000?

Поэтому синяя стрелочка на слайде показывает, что план продаж должен учитывать производственные мощности – возможность производства выпустить столько, сколько нужно. Каким образом это можно сделать?

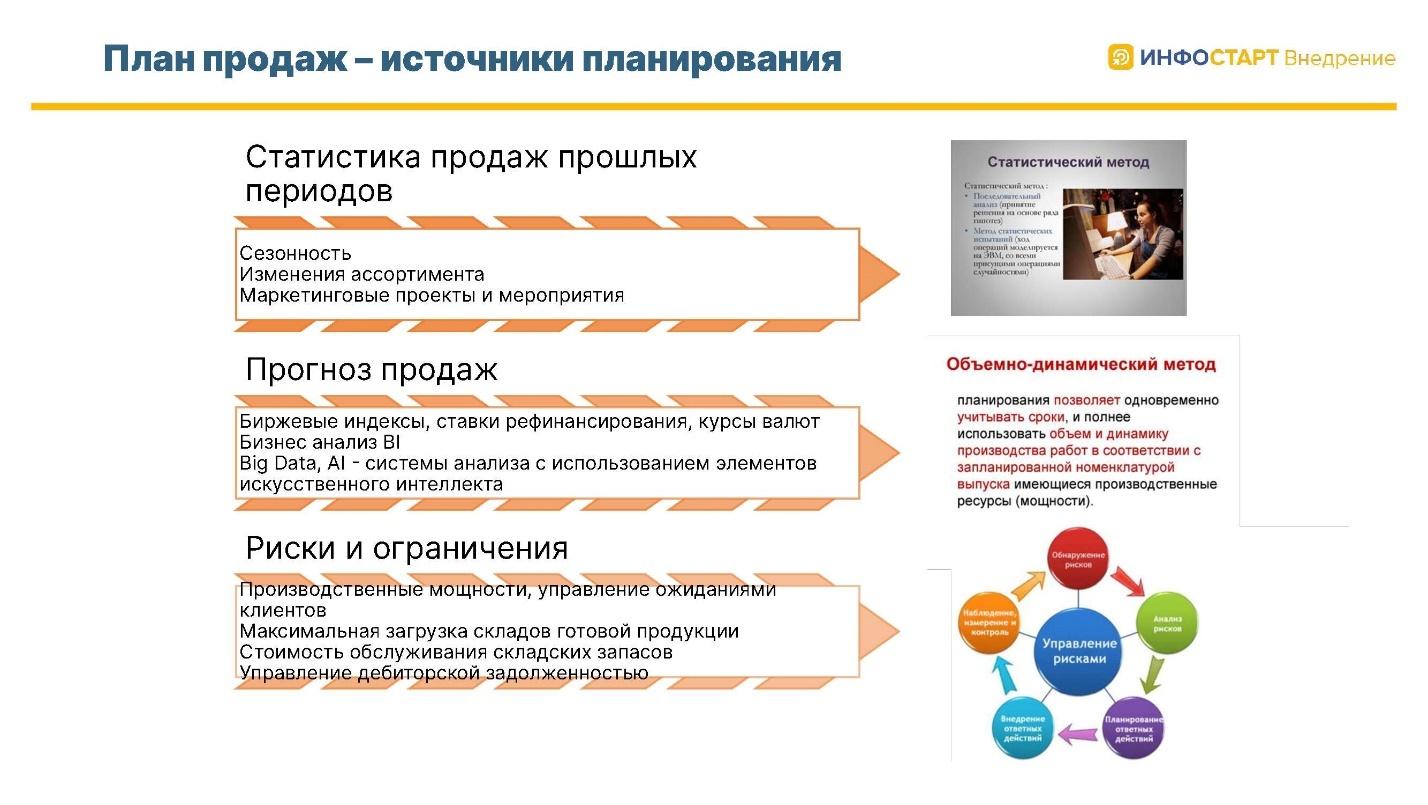

Для планирования продаж есть два метода – статистический и динамический.

-

Статистический метод формирует план продаж на основе исторических данных, сезонности, изменении ассортимента, маркетинговых проектов и мероприятий.

-

В последнее время очень мощно развивается динамический, прогнозный метод подготовки плана продаж. При этом могут быть учтены биржевые индексы, ставки рефинансирования, курсы валют, какие угодно другие показатели. Может быть проведен бизнес-анализ и выявлены связи между увеличением спроса на определенные виды продукции и, например, биржевыми индексами. Между изменением курсов валют и, если у нас, допустим, курсы валют растут, мы можем предположить, что продажи определенной номенклатуры могут сократиться, либо, наоборот, вырасти. И последняя модная тенденция по поводу прогнозирования продаж – это использование механизмов BigData и использование инструментария искусственного интеллекта. Такие продвинутые системы и механизмы уже есть, в связке с ERP уже работают. Это – объемно-динамические методы прогнозирования.

Какие риски и ограничения мы должны учесть при подготовке плана продаж?

-

Как я уже говорил, мы должны учесть производственные мощности и не планировать на производство больше, чем производство может произвести.

-

Даже если у нас есть возможность управления ожиданиями клиентов, и мы хотим создать повышенный спрос на нашу продукцию, нужно планировать с учетом графика отгрузок и платежей. Т.е. если у нас по договорным обязательствам с клиентом есть возможность отсрочить отгрузку на один-два-пять дней, этой отсрочки может быть достаточно для того, чтобы производство с учетом своей максимальной загрузки выпустило эту продукцию, и мы отправили клиенту. Казалось бы, мы производственные мощности не трогаем, но мы перераспределяем эту нагрузку. Это должно быть учтено при построении плана продаж.

-

Максимальная загрузка складов готовой продукции. Если у нас узким местом являются складские площади, то правильная система ERP должна проконтролировать загрузку склада готовой продукции, подсказать нам при планировании, что у нас номенклатуры типа А на склад войдет только 1000 единиц. Нет смысла планировать больше, потому что ее элементарно будет некуда положить. Но при этом мы можем увеличить складское помещение либо взять склад в аренду какой-то.

-

Мы должны учитывать, например, стоимость обслуживания складских запасов. Например, у нас работало два кладовщика, а мы наняли еще пять, чтобы они могли справляться с потоком готовой продукции.

-

И управление дебиторской задолженностью – это связь с платежным календарем, связь с бюджетом движения денежных средств, потому что те денежные средства, которые мы в операционном цикле должны направить на закупку материалов под обеспечение производства, мы должны понимать, когда эти деньги у нас будут на расчетном счете. Если возникает кассовый разрыв, мы каким-то образом должны его закрыть – далее, когда мы будем говорить о бюджете движения денежных средств, я расскажу способы, как это сделать. Но, тем не менее, при построении плана продаж хорошо бы учитывать коэффициент инкассации дебиторской задолженности для понимания реалистичности этого плана продаж.

Давайте теперь посмотрим, каким образом, используя инструментарий ERP, мы можем учесть эти риски и ограничения.

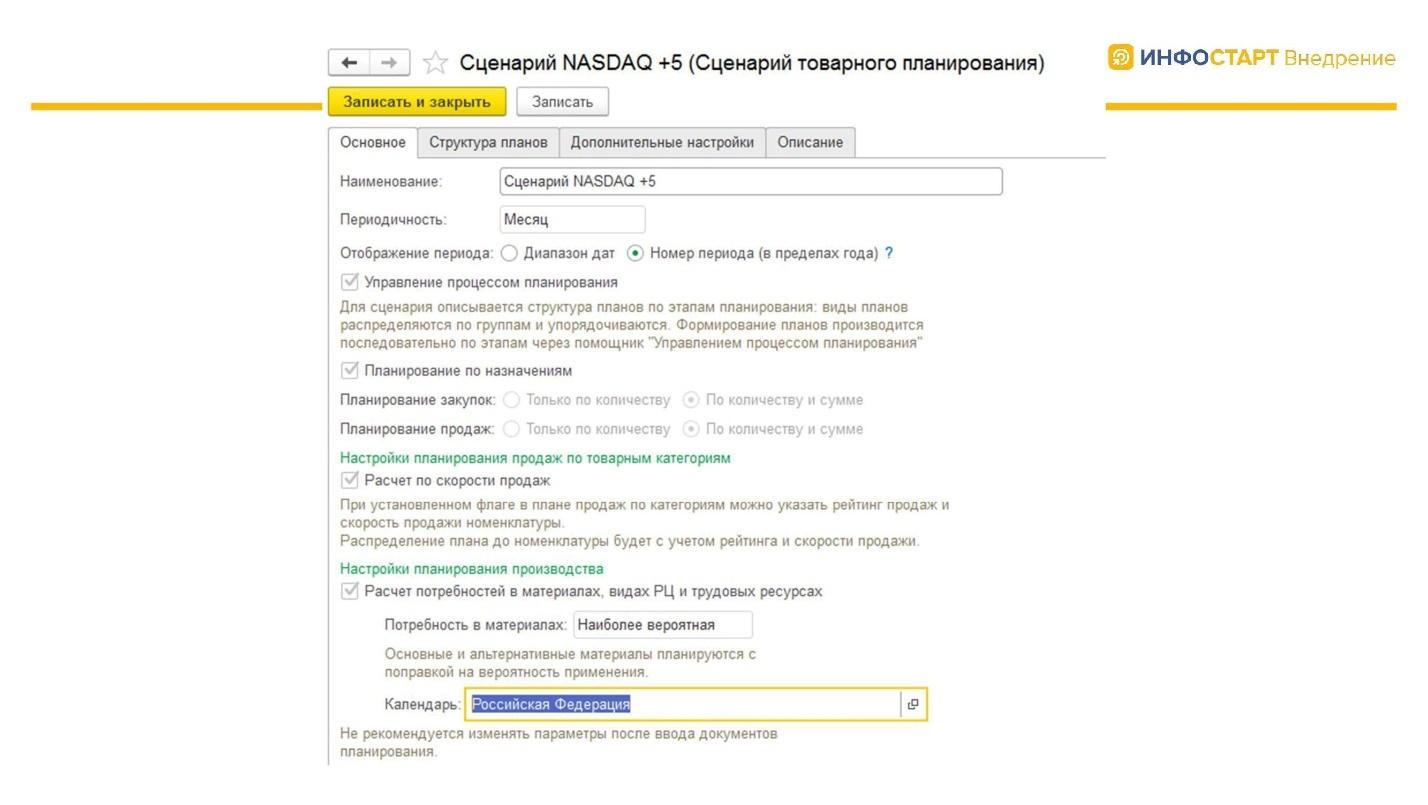

Предположим, мы создаем сценарий товарного планирования NASDAQ +5%.

NASDAQ взят условно, я в России не встречал предприятий, которые делали бы прогнозирование на основании индекса высокотехнологичных предприятий NASDAQ. Но предположим, что такие есть.

При создании сценария мы включаем опции:

-

«Управление процессом планирования»;

-

«Планирование по назначениям»;

-

«Расчет по скорости продаж»;

-

«Расчет потребностей в материалах, видах рабочих центров и трудовых ресурсах».

Все эти настройки мы указываем для того, чтобы учесть возможности оптимизации производства и определить, где у нас есть варианты повышения производственных мощностей.

Также указываем календарь «Российская Федерация» – для предприятий, которые работают круглосуточно, здесь можно выбрать другой календарь.

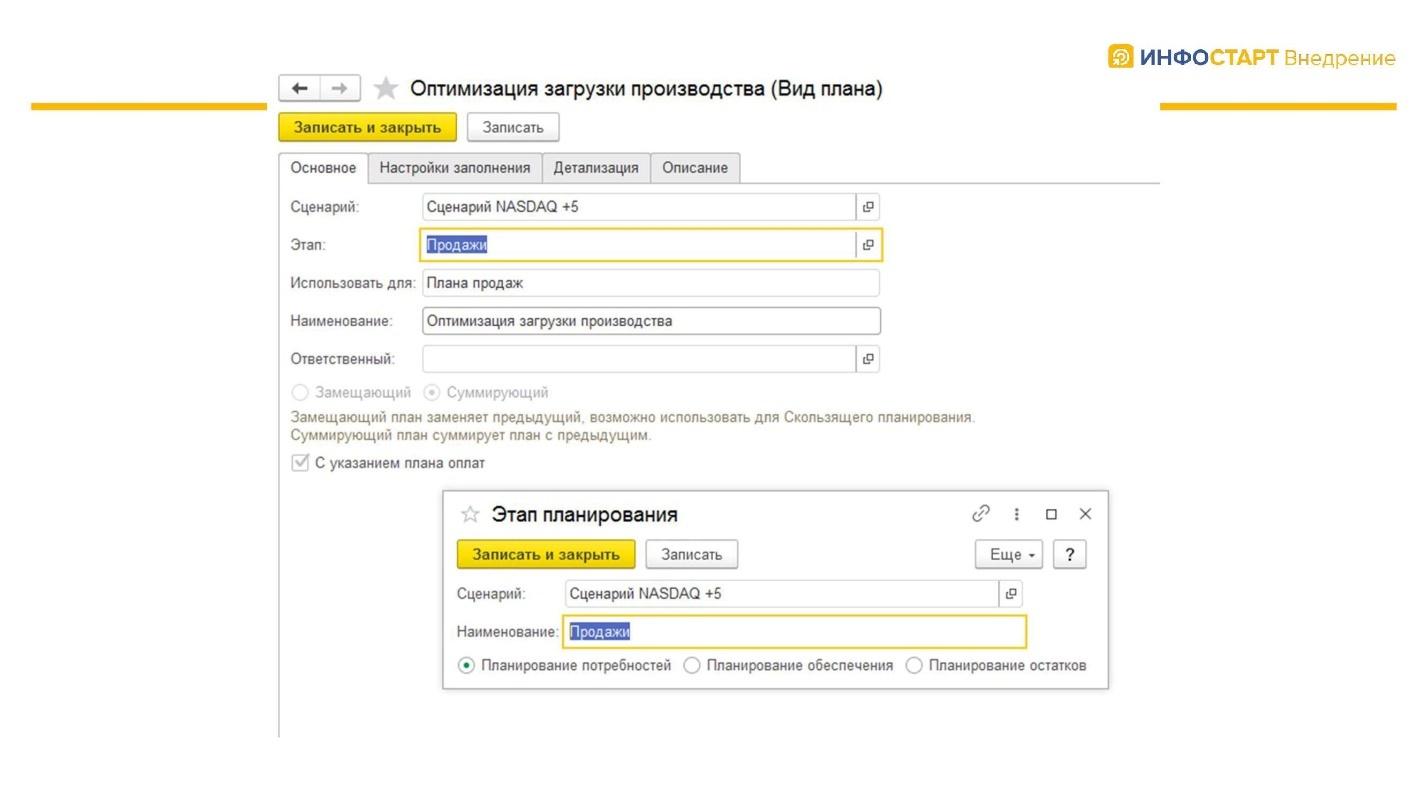

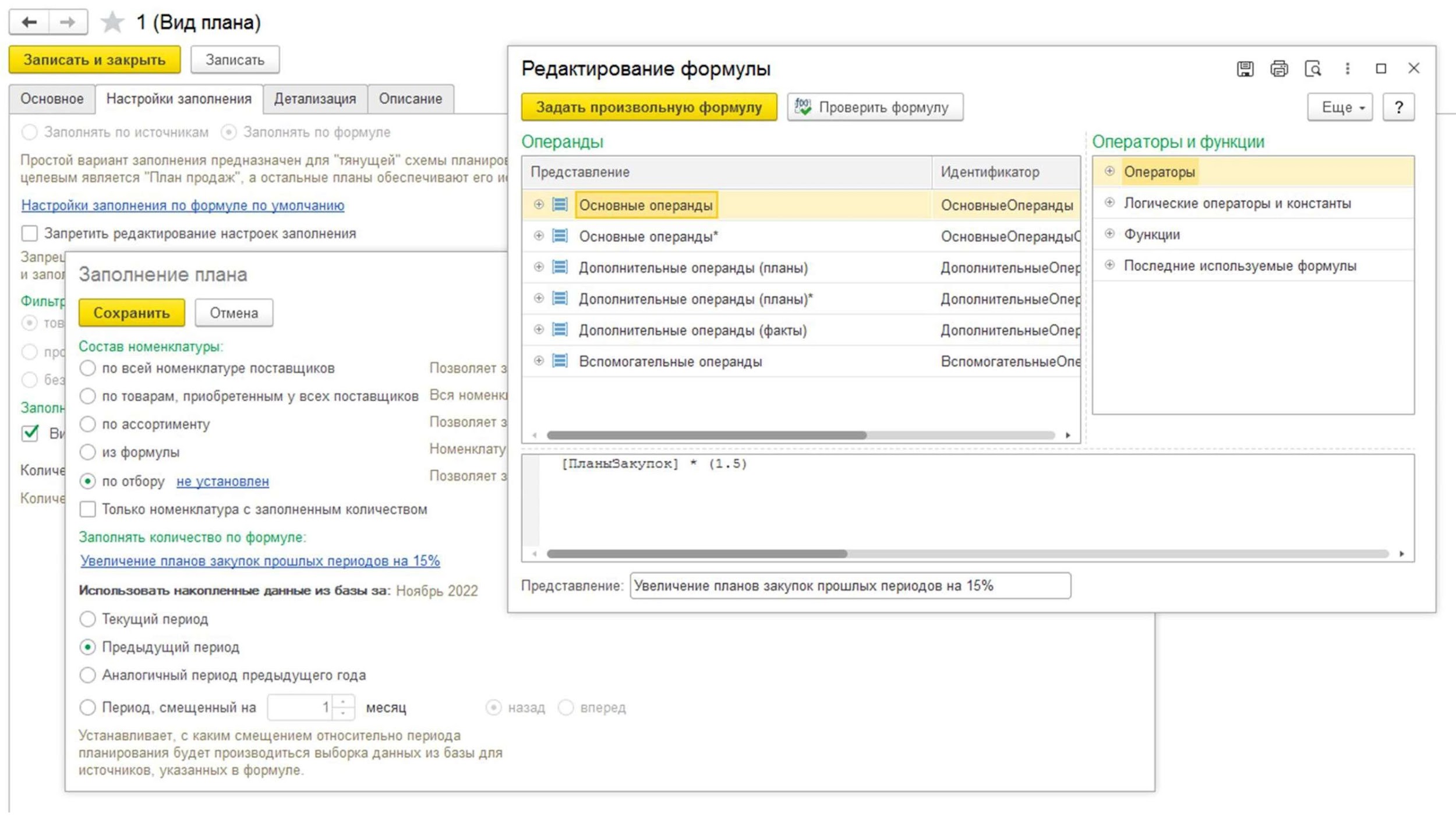

Дальше создаем для сценария «Сценарий NASDAQ +5» вид плана под названием «Оптимизация загрузки производства».

Указываем, что этот вид плана мы делаем на этапе планирования «Продажи», и можем указать, что на этом этапе планируются потребности, обеспечение или остатки.

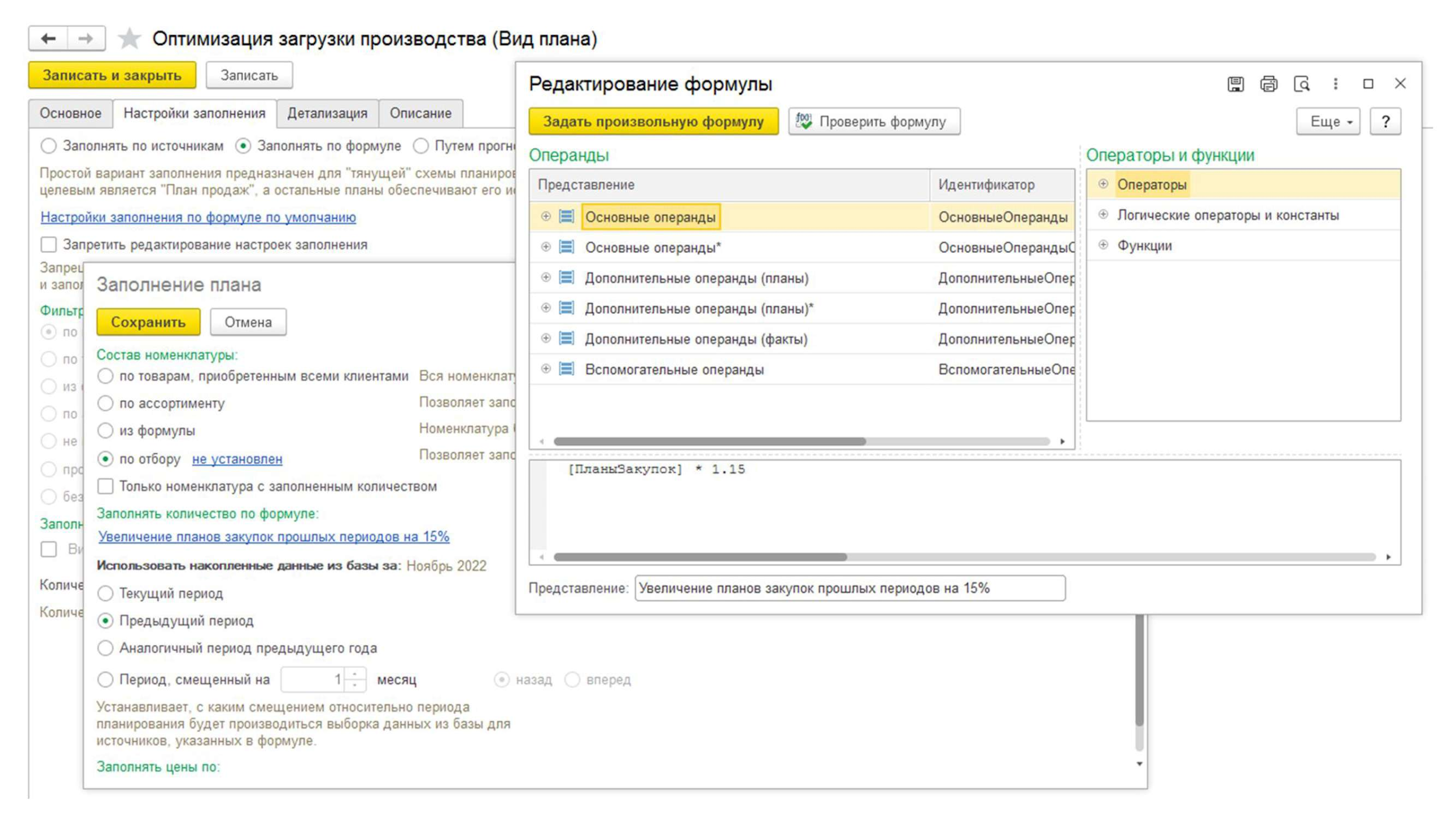

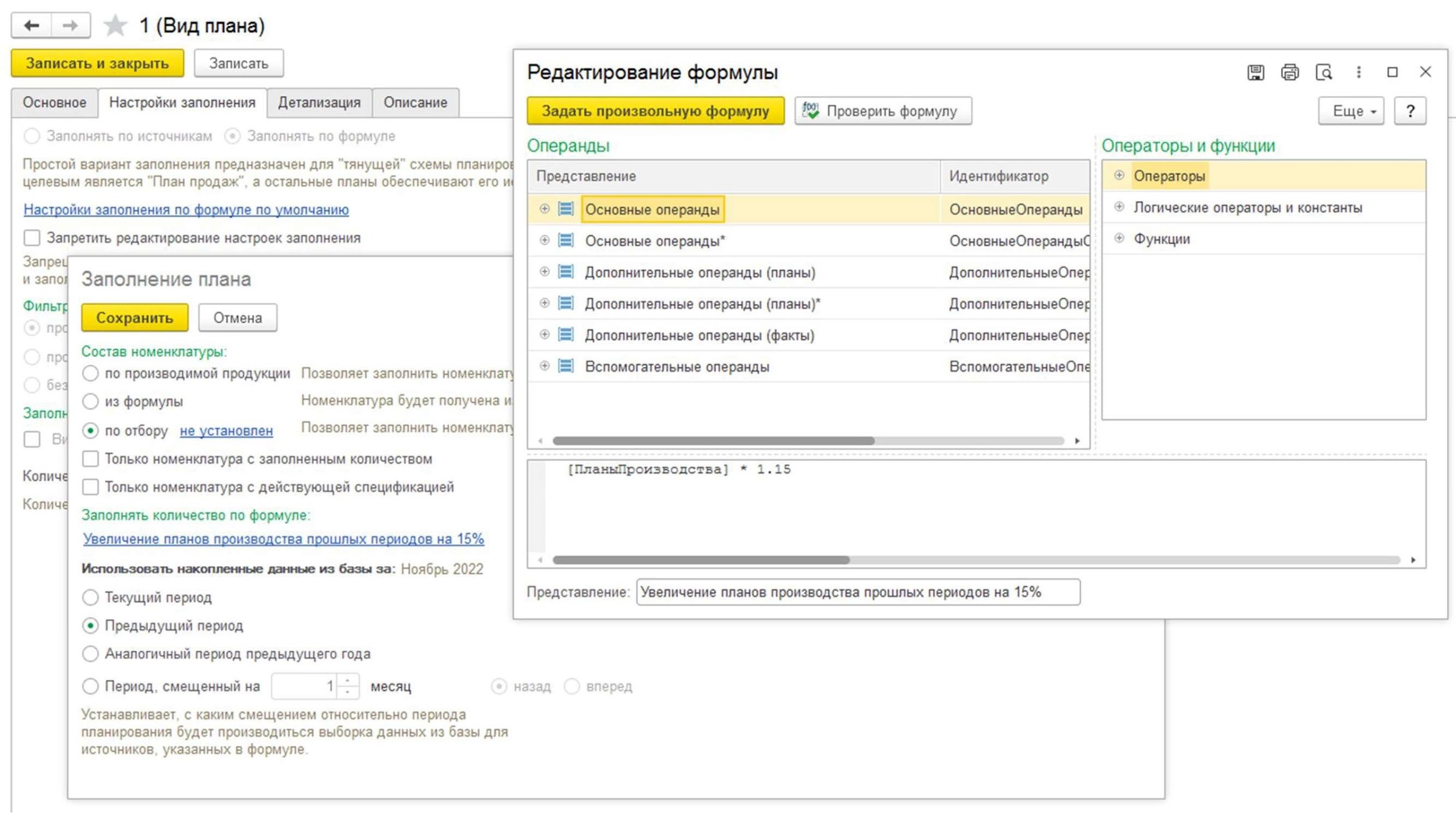

Переходим к настройкам заполнения. Вы можете заполнить план с помощью различных вариантов:

-

по источникам;

-

по формуле;

-

путем прогнозирования.

Нам для учета рисков интересно заполнять по формуле.

При заполнении этого плана по формуле мы можем вызвать конструктор формул. Он достаточно простой. Чтобы менеджеру работать с этим конструктором формул, нет необходимости привлекать программиста – к использованию предлагается достаточно большое количество операндов, операторов и функций. В целом, этот редактор формул не сложнее операций с Excel.

Например, мы просто увеличили план закупок на 15%.

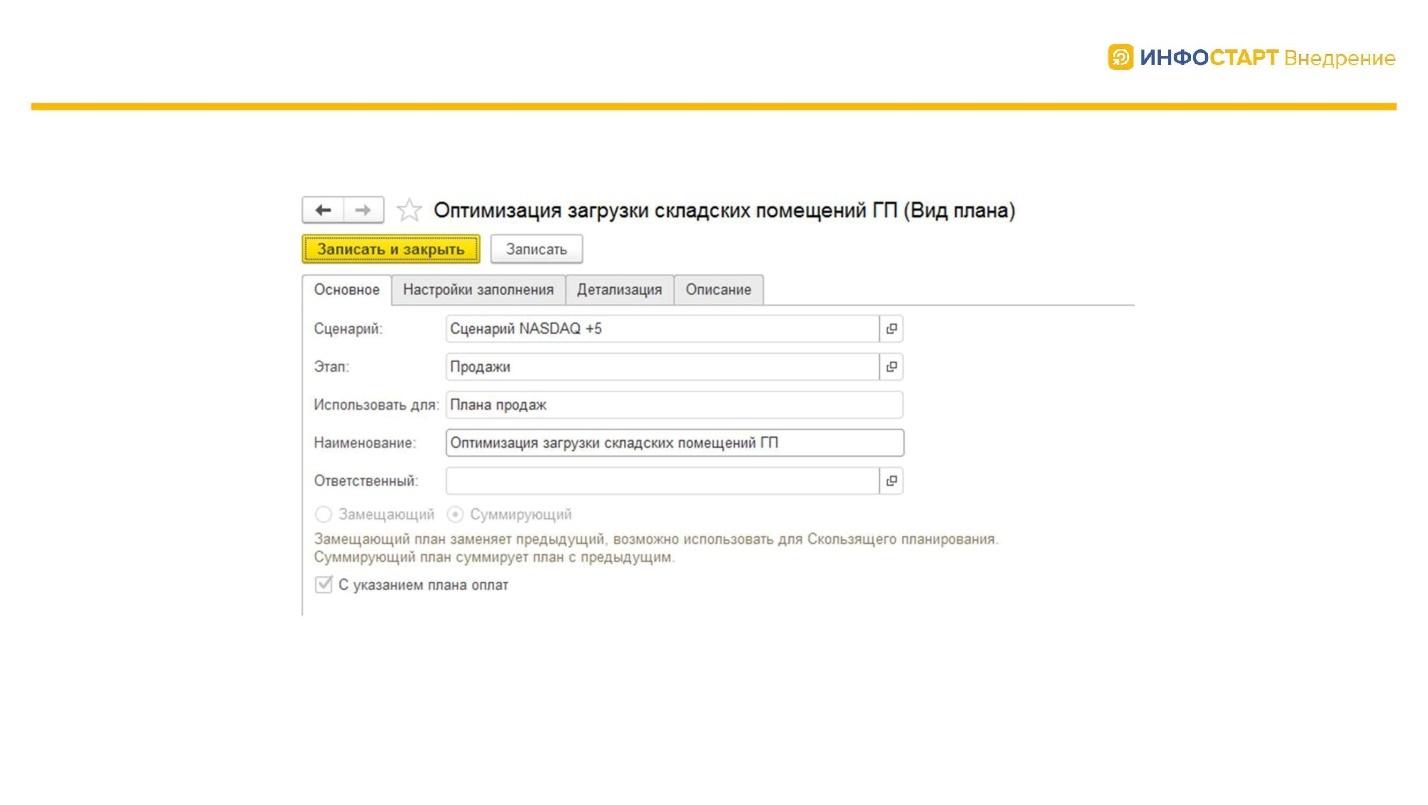

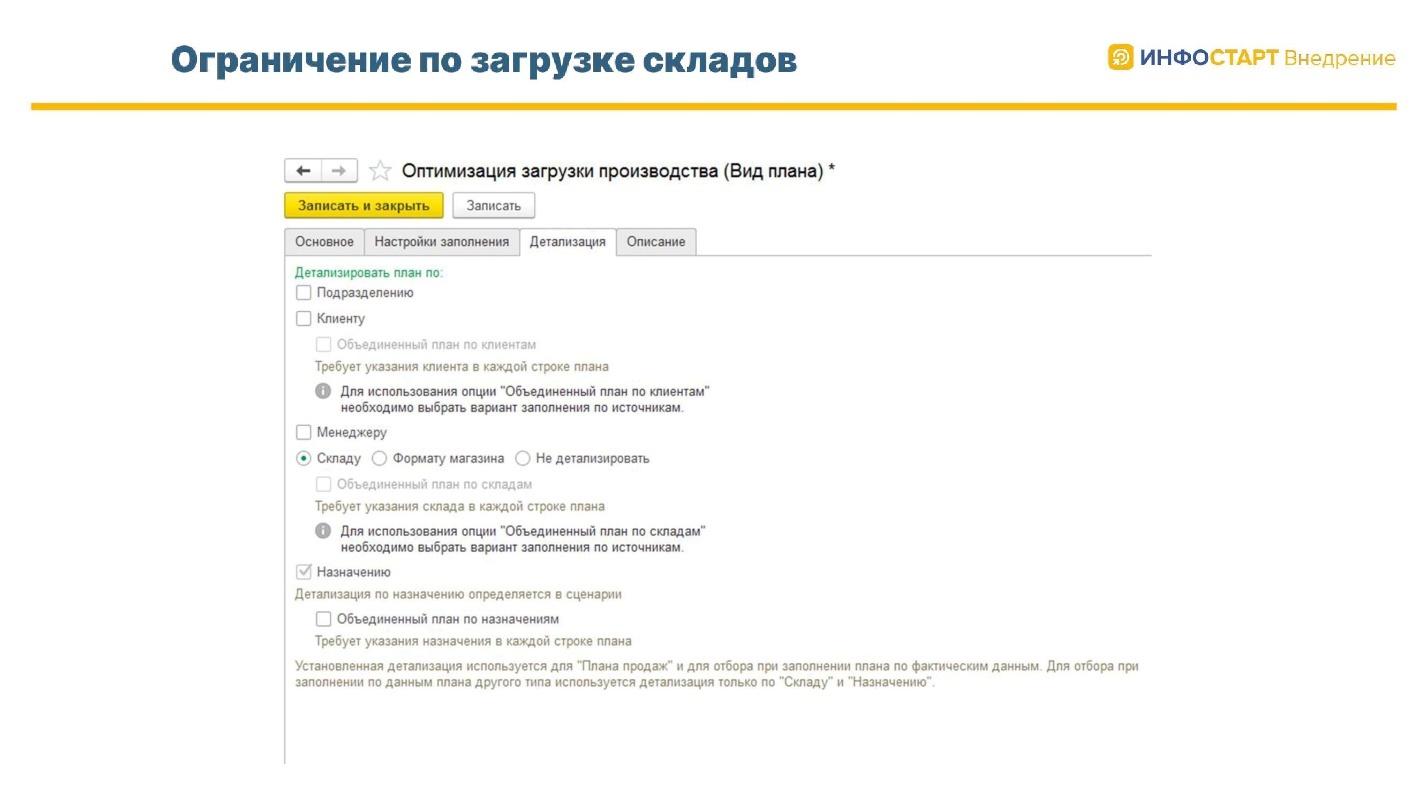

Следующий момент – если мы хотим дополнительно использовать оптимизацию загрузки складских помещений, мы можем создать еще один вид плана под названием «Оптимизация загрузки складских помещений ГП».

Этот вид плана будет заполняться самостоятельно от другого критерия – например, мы можем в настройках заполнения указать, что оптимизацию загрузки производства мы ведем с учетом объема склада.

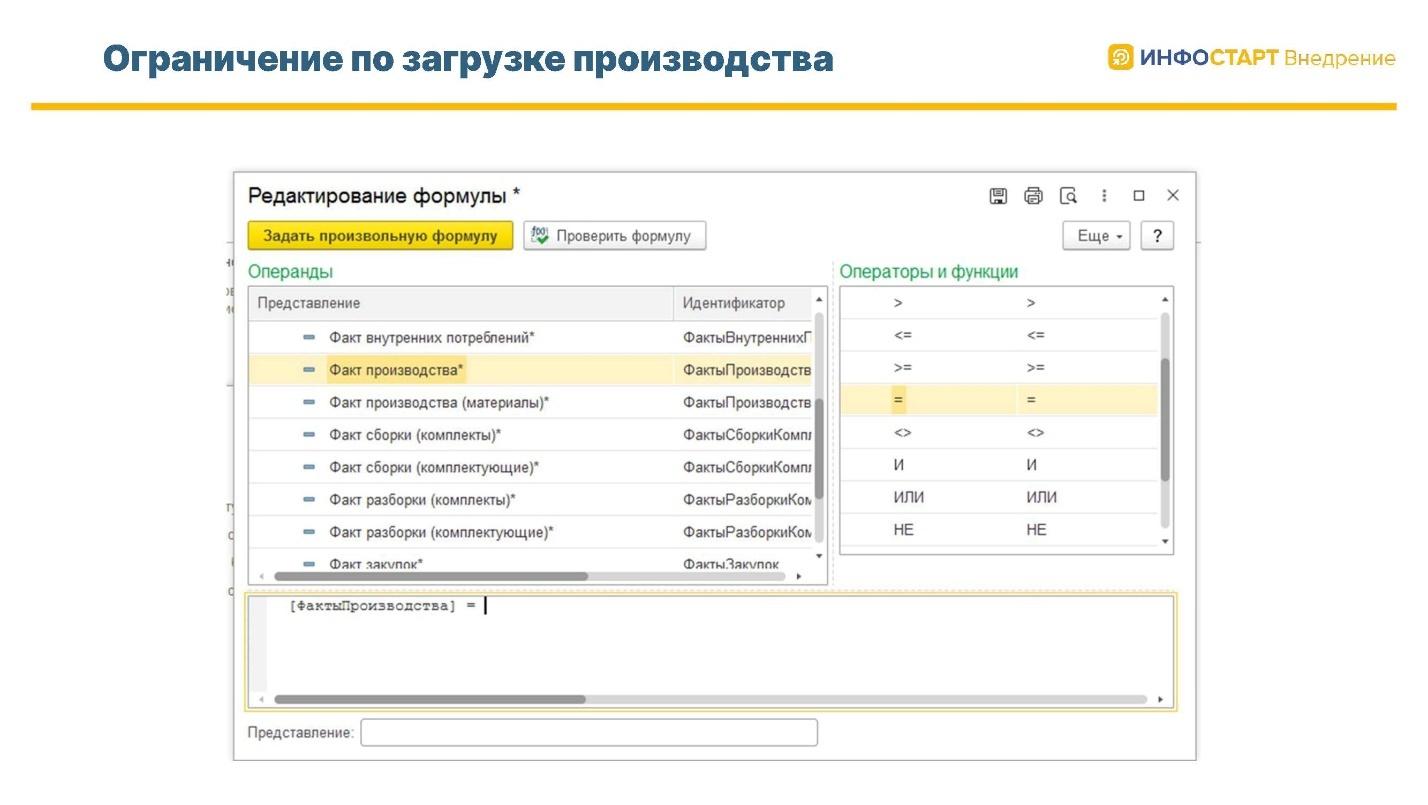

Для этой цели мы при конструировании формулы из набора операндов выберем операнд «Факт производства».

Обратите внимание, что в состав этих операндов можно включить практически всю информацию, которая в системе, даже если в данном представлении ее нет.

При выборе операнда мы должны учитывать, что у нас эта формула будет применяться к каждой строке плана продаж. А поскольку каждая строка конкретизируется номенклатурой, соответственно, мы здесь можем указать, что при планировании ограничения по загрузке производства по факту производства составляет такое-то количество для определенной позиции номенклатуры. Например, 1000 штук. И у нас при планировании это количество будет учитываться, и система не позволит запланировать для выпуска больше, чем указанное нами количество.

В настройках детализации мы можем указать, что план нужно детализировать по подразделению либо по клиенту.

Также можем сделать объединенный план.

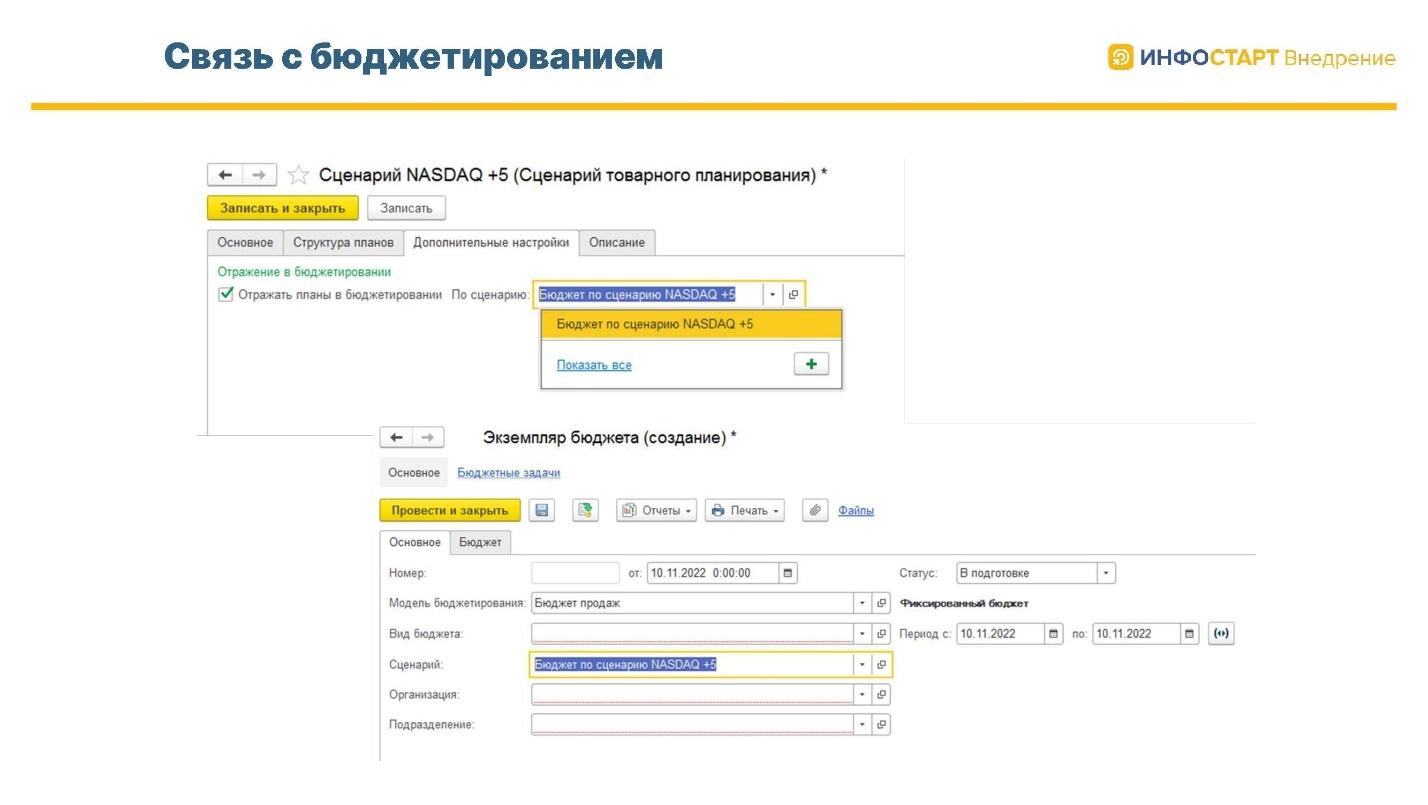

Теперь о том, каким образом осуществляется связь с бюджетированием. Для сценария планирования поставим галочку «Отражать планы в бюджетировании», и указываем, по какому сценарию бюджетирования мы это делаем.

Создаем достаточно простой экземпляр бюджета по модели «Бюджет продаж», по сценарию «Бюджет по сценарию NASDAQ +5» и дальше в видах бюджета указываем, конкретно, по каким статьям мы будем осуществлять связь между бюджетированием и планированием.

Планирование производства

Какие источники планирования можно указать для плана производства?

Мы можем указать параметры загрузки рабочих центров, куда относится:

-

структура производственного парка;

-

оборудование с критической загрузкой;

-

альтернативные рабочие центры;

-

альтернативные технологические операции;

-

расходные материалы и оснастка.

Это все больше относится уже к оперативному планированию, и прямого отношения к управлению запасами не имеет. Но, на самом деле, нас ведь интересует не только максимальные производственные мощности, но и их прозрачность. Если мы говорим об управлении этими производственными мощностями, мы должны понимать, какие возможности у нас есть для повышения выпуска либо для анализа, почему этот выпуск не может быть увеличен. Сюда относится:

-

загрузка рабочих центров;

-

обеспеченность трудовыми ресурсами;

-

риски и ограничения.

К ограничениям относится:

-

незавершенное производство – мы можем указать и для него контроль по операндам;

-

ремонты оборудования;

-

остановки производства (все факторы) – мы можем исторически посмотреть, какие остановки производства у нас вообще были, соответственно, применить эту статистику;

-

параметры выходов персонала в смены – мы можем указать, что у нас коэффициент выхода персонала в смены составляет определенную цифру, и она носит сезонный характер. Например, весна-осень – период заболеваний, и у нас из 10 человек в среднем выходит только 8. Это ведет к риску для плана производства, и мы должны это учесть;

-

текучесть кадров;

-

квалификация персонала.

Все эти параметры можно учесть при настройке заполнения вида плана.

Настройка заполнения производится точно так же – мы можем составить формулу и указать, какие именно операнды взять в качестве критерия при построении плана.

Это делается так же, как и для плана продаж. Нюансов нет – работаем с формулами. Увеличиваем план производства на 15% либо вводим какие-то ограничения. И все это при составлении плана производства красиво работает.

Планирование закупок

Рассмотрим, что сюда входит в источники планирования для планов закупок:

-

Материальные потребности в плане производства (либо внутреннего потребления – иногда это тоже оказывается важным). При этом материальные потребности должны быть сформированы в ресурсных спецификациях с указанием аналогов материалов.

-

По возможности при планировании закупок мы должны избегать товарно-материальных ценностей с длительными сроками комплектации. Всегда есть опасность, если для какого-то материала у нас только один поставщик – если у этого поставщика что-то случится, и он не сможет своевременно поставить сырье, возникает риск. Поэтому при составлении плана закупок эти риски нужно учесть либо искать способы обойтись без таких критических материальных ресурсов.

-

Если у нас есть материальные ресурсы с длительными сроками производства, план закупок тоже должен быть это учитывать, и при трансляции в план производства сроки выпуска должны быть связаны со сроками поставки материалов. Соответственно, график оплат и отгрузок мы с нашими клиентами должны выстроить с учетом вот этих возможных длительных сроков комплектации.

-

Кроме этого важно учесть обеспеченность денежными средствами – связь с платежным календарем.

-

Также важно учесть обеспеченность и максимальную загрузку материальных складов – точно так же, как при планировании готовой продукции.

При настройке заполнения плана закупок используется тот же самый конструктор работы с формулами, где мы можем указать, на основании каких операндов мы выстраиваем критерии для заполнения плана.

Платежный календарь

Как мы уже упоминали, платежный календарь опирается на графики платежей и отгрузок (клиенты – готовая продукция, поставщики – ТМЦ). Здесь нас интересует:

-

формирование кредиторской и дебиторской задолженностей в разрезе контрагентов, сумм и сроков движения денежных средств;

-

взаимозачеты;

-

управление движением денежных средств и финансовыми инструментами.

Хорошая ERP-система должна позволять все это использовать.

Какие здесь есть риски и ограничения:

-

кассовые разрывы;

-

оптимальное использование финансовых инструментов;

-

учет инкассации дебиторской задолженности.

Графики платежей и отгрузок следует строить, опираясь на следующие принципы:

-

не должны быть допущены кассовые разрывы;

-

если возникают кассовые разрывы, они должны быть оптимальным образом проанализированы, и для них подобраны финансовые инструменты;

-

не должна возникать ситуация свободных остатков, которые мы выносим на депозит, и это приводит к тому, что нам в следующем операционном цикле не хватает средств на приобретение материалов. Тут финансист начинает думать, сколько времени у нас займет забрать деньги с депозита, или это можно покрыть кредитом;

-

нужно оценивать проценты на привлечение кредитных средств с процентами по депозитам.

Но делать все это нужно не в таблице Excel – система должна сама проанализировать, подсказать и выбрать наиболее оптимальный вариант.

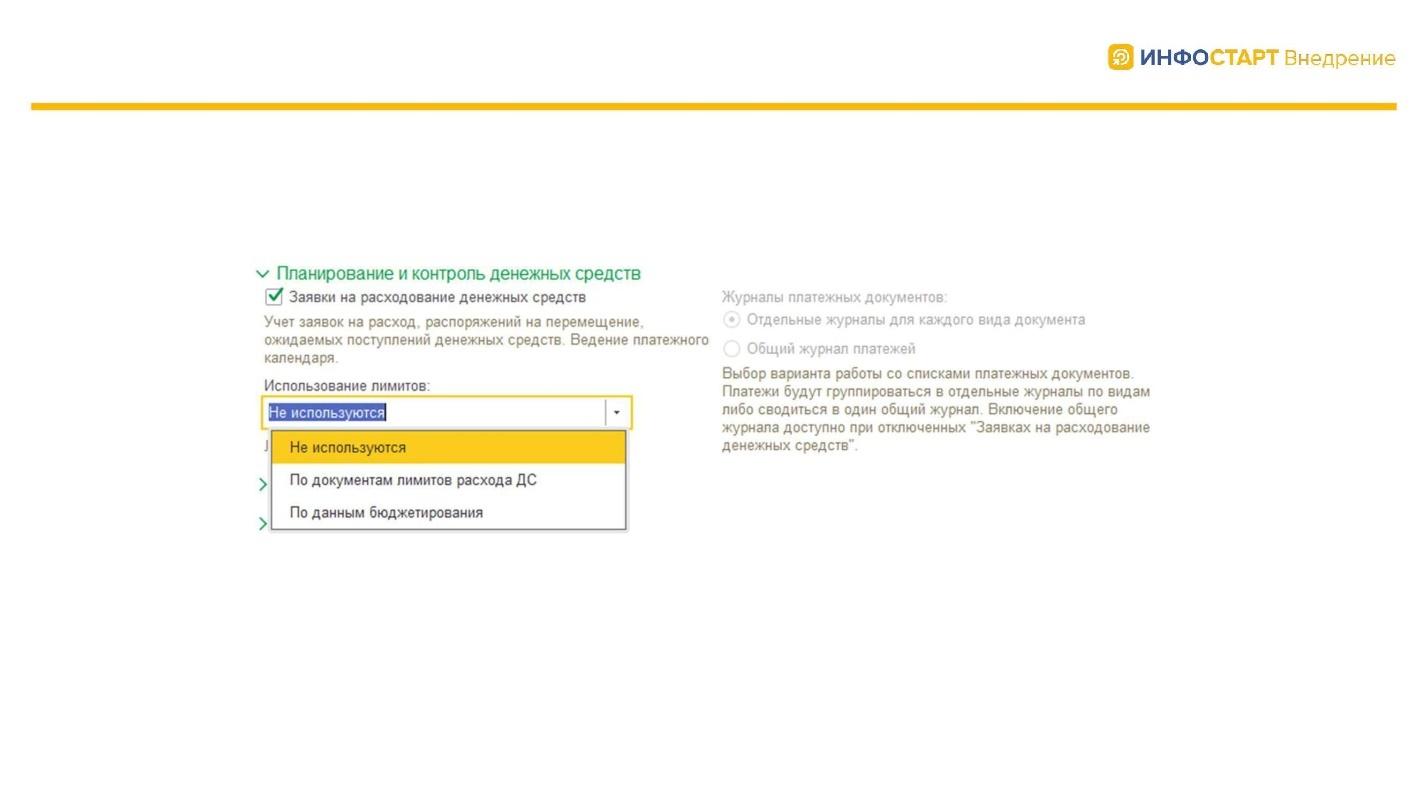

Планировать и контролировать денежные средства можно с указанием лимитов – при выборе этой опции в заявках на расходование денежных средств будут контролироваться установленные лимиты.

Есть возможность использовать лимиты:

-

по документам лимитов расхода денежных средств;

-

по данным бюджетирования – это для нас важнее.

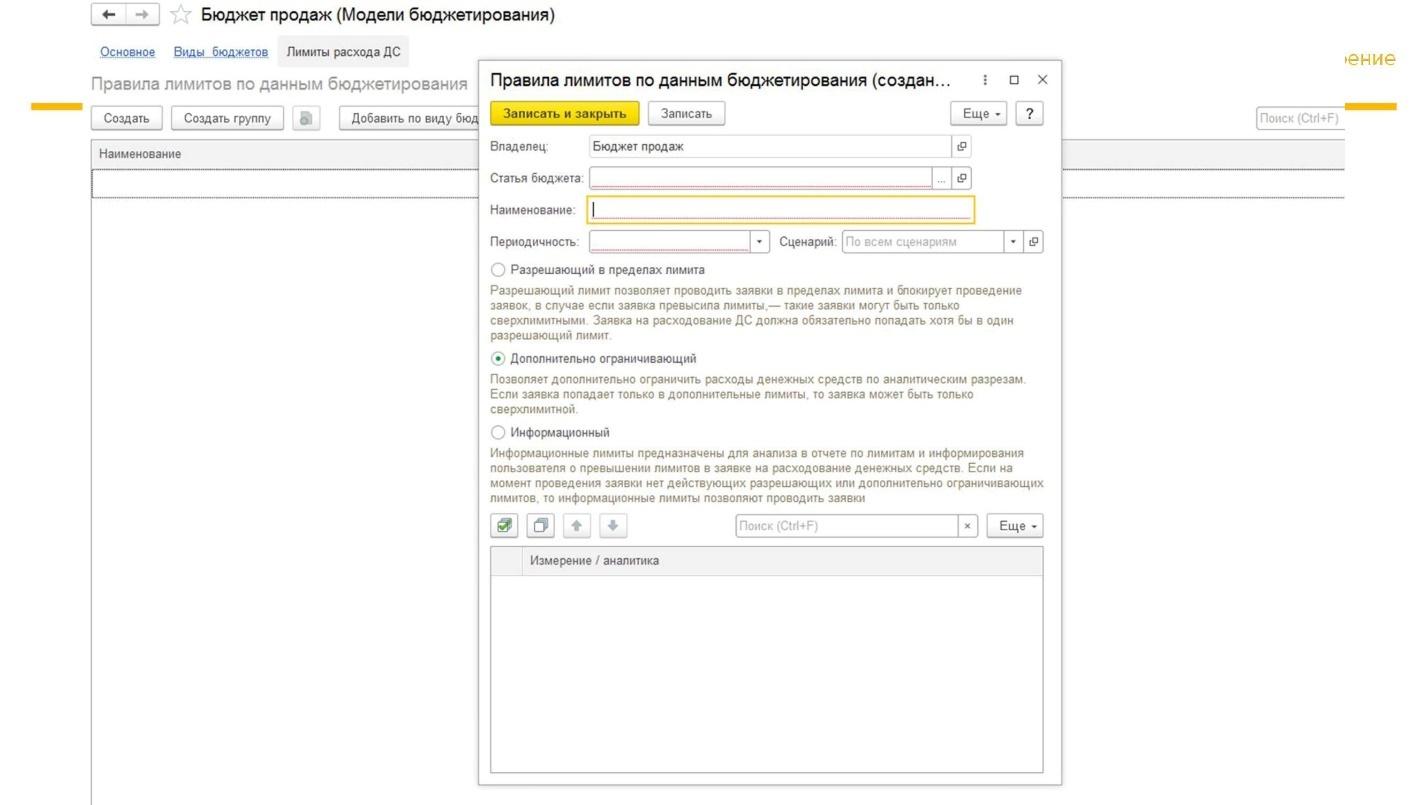

Мы с вами уже посмотрели, что все планы связаны с определенными бюджетными экземплярами, на основании которых мы можем проставить лимиты расхода денежных средств, чтобы при контроле составления заявок на расходование денежных средств учитывать эти лимиты.

Вот так выглядит правило лимитов по данным бюджетирования. Здесь мы указываем владельца – для какого бюджета мы используем лимит. Выбираем:

-

статью из бюджетной классификации;

-

с какой периодичностью и по каким сценариям мы устанавливаем эти лимиты;

-

устанавливаем вид этих ограничений:

-

разрешающий в пределах лимита;

-

дополнительно ограничивающий;

-

информационный.

-

Когда мы укажем статью бюджета, сюда добавятся аналитики из этой статьи. Аналитик может быть несколько, и для каждой из них мы можем указать галочкой – используем лимитирование по этой аналитике либо не используем.

Это – достаточно удобный механизм для контроля за движением денежных средств. Его можно использовать в качестве инструментария управления резервами для поддержания такого вида запасов как денежные средства в оптимальном варианте.

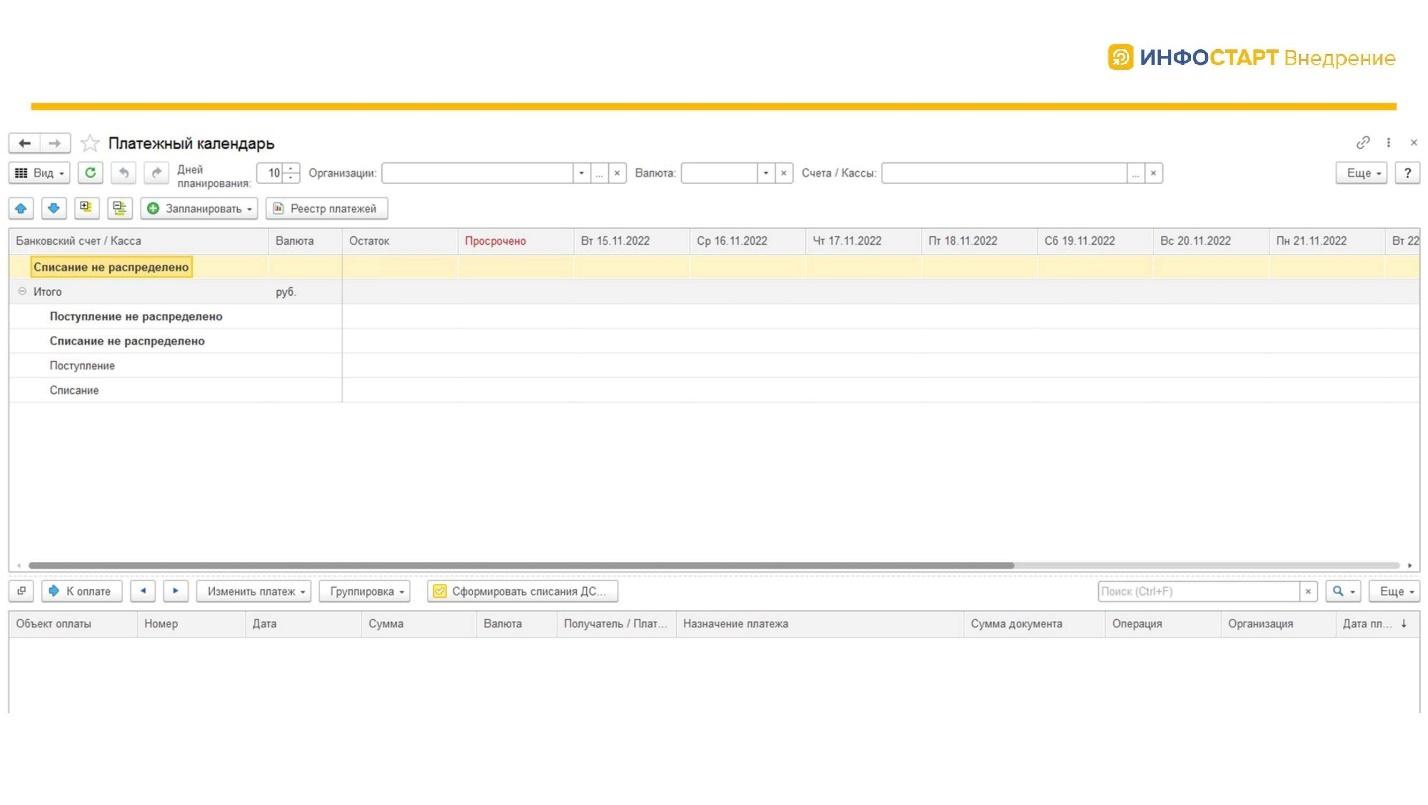

Вот так выглядит платежный календарь, в который попадают все наши предполагаемые поступления и списания.

Здесь мы можем установить количество дней планирования, чтобы проанализировать поступления и списания за этот период – таким образом мы можем сделать анализ кассовых разрывов.

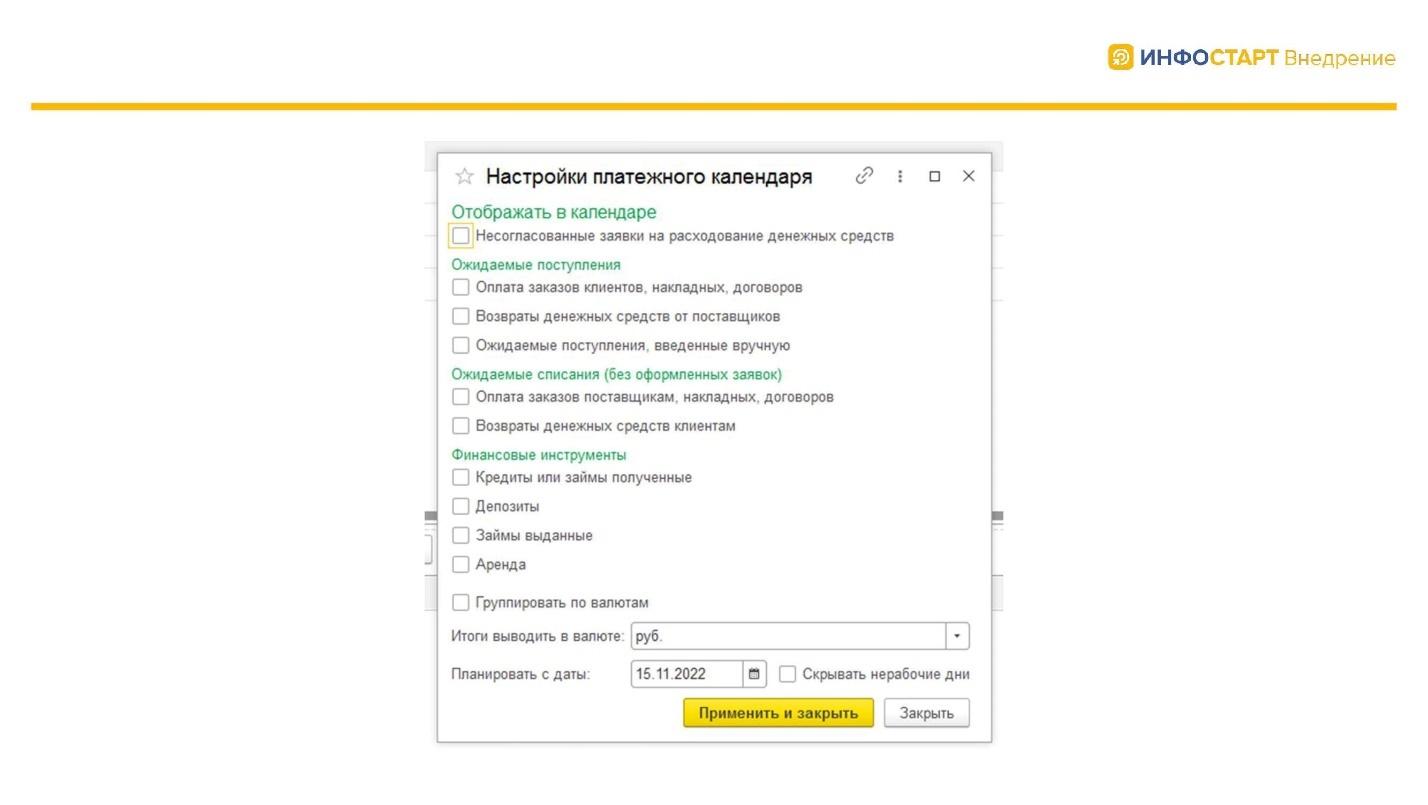

Платежный календарь гибко настраивается. В настройках платежного календаря мы можем указать, что хотим в нем видеть. Сюда можно вывести даже несогласованные заявки на расходование денежных средств – в зависимости от бизнес-процессов на предприятии, так иногда бывает нужно.

В платежный календарь можно вывести ожидаемые поступления. Сюда относятся:

-

Оплата заказов клиентов, накладных, договоров.

-

Возвраты денежных средств от поставщиков.

-

Ожидаемые поступления, введенные вручную – мы факт ожидаемых поступлений видим.

Кроме этого, здесь можно анализировать ожидаемые списания без оформленных заявок:

-

Оплата заказов поставщикам, накладных, договоров.

-

Возвраты денежных средств клиентам.

Это все формируется на основании предварительно оформленных документов в системе и выводится в платежный календарь.

И в платежном календаре можно видеть информацию по финансовым инструментам:

-

Кредиты или займы полученные.

-

Депозиты.

-

Займы выданные.

-

Аренда.

Финансовые инструменты позволяют нам работать с кассовыми разрывами и со свободными остатками различного рода. Достаточно удобный механизм.

Дополнительные обработки для управления БДДС

В ERP есть очень много возможностей, но некоторые дополнительные обработки желательны и допустимы. Это связано с тем, что при планировании финансовых возможностей и прогнозе кассовых разрывов желательно, чтобы хорошая система сама автоматически анализировала эти кассовые разрывы. Более того, предлагала оптимальные варианты для разрешения таких кассовых разрывов.

Т.е. дополнительные обработки и адаптацию системы можно рассматривать для следующих возможностей:

-

Анализ действующих кредитных договоров. Система должна посмотреть, какие кредитные договоры у нас заключены, выбрать из них наиболее оптимальный, предложить экономисту и финансисту такой анализ.

-

Следующий момент – правильно построенная система должна предложить варианты оптимизации графиков отгрузок и оплат. Т.е. смещение дат движения денежных средств, разделение платежей, смещение дат отгрузок. Таким образом, чтобы это делать не вручную, а какие-то варианты из автоматического анализа должны быть предложены.

Все это относится к оптимизации запасов, а в более расширенном варианте – к оптимизации и управлению оборотным капиталом предприятия.

1С:ERP предоставляет великолепные инструменты для руководителей, собственников и генеральных директоров. С помощью этих механизмов можно обеспечить прозрачное, понятное и оптимальное управление запасами предприятия.

Оставить заявку на внедрение 1С:ERP

*************

Данная статья написана по итогам вебинара 1С:ERP: Важные аспекты комплексной автоматизации.

Приобретайте 1С:ERP в Инфостарт с бонусом 15%!

- Бесплатное демо продукта и консультация

- Команда экспертов 1С с опытом 10+ лет

- Оценка проекта, четкий план работ, документация, обучение и поддержка

Закажите расчет внедрения ERP - получите дорожную карту в подарок!

Вступайте в нашу телеграмм-группу Инфостарт