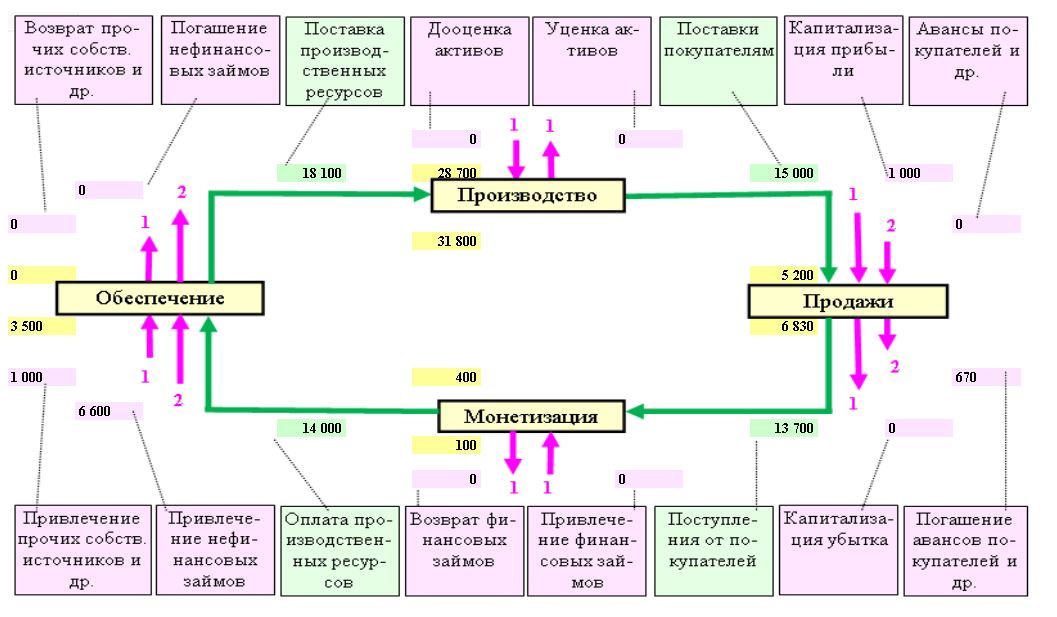

Внешняя обработка «КарусельЮнит» по выборке из базы 1С создает схему фондовой сети, отражающей финансовый оборот корпорации (например, рис. 1).

Рис.1.

Эта схема содержит значительный объем информации, необходимой финансовому директору. Коротко рассмотрим процедуры мониторинга, которые к ней могут быть применены.

Содержание мониторинга фондовой сети

Мониторинг включает:

- качественный анализ;

- анализ количественных показателей.

В этой публикации ограничимся качественным анализом.

Он заключается в визуальном исследовании схемы фондовой сети без определения количественных показателей. Качественный анализ не трудоемок, для него не обязательно обладать специальными экономическими знаниями.

Конфигурация фондовой сети (состав фондов и потоков и их взаимосвязь) неизменна. При ее построении обработка «КарусельЮнит» рассчитывает лишь параметры сети по выборке из базы 1С. Если параметр равен 0, значит, этот запас или поток в исследуемом периоде отсутствует.

В процессе анализа исследуется каждый параметр – число и связанный с ним запас или поток, представленный на схеме. Финансовый директор обращает внимание на его величину, изменение. Сравнивает с эталоном (например, прошлым периодом), если он есть. Учитывает как присутствующие, так и отсутствующие элементы финансового оборота. Фиксирует аномалии – факты, требующие повышенного внимания. В основном к аномалиям следует относить факты, оказывающие или способные оказать негативное влияние на состояние финансового оборота.

Следует учесть, что на схеме фондовой сети приведены укрупненные (агрегированные) величины. Этого достаточно для информирования финансового директора о состоянии оборота. Цель фондовой сети – отразить это состояние и предупредить о возможном негативе.

Если показатель или аномалия значимы, их целесообразно исследовать с привлечением дополнительных данных и подразделений, курирующих фазу, так как бухгалтерская отчетность, особенно свернутая, обычно не содержит многие нюансы реальной деятельности. При более глубоком исследовании может оказаться, что, например, выявленная аномалия – запланированная и необходимая мера.

Выполним качественный анализ фондовой сети, представленной на рисунке 1. Для краткости опустим частные нюансы мониторинга.

Запасы активов

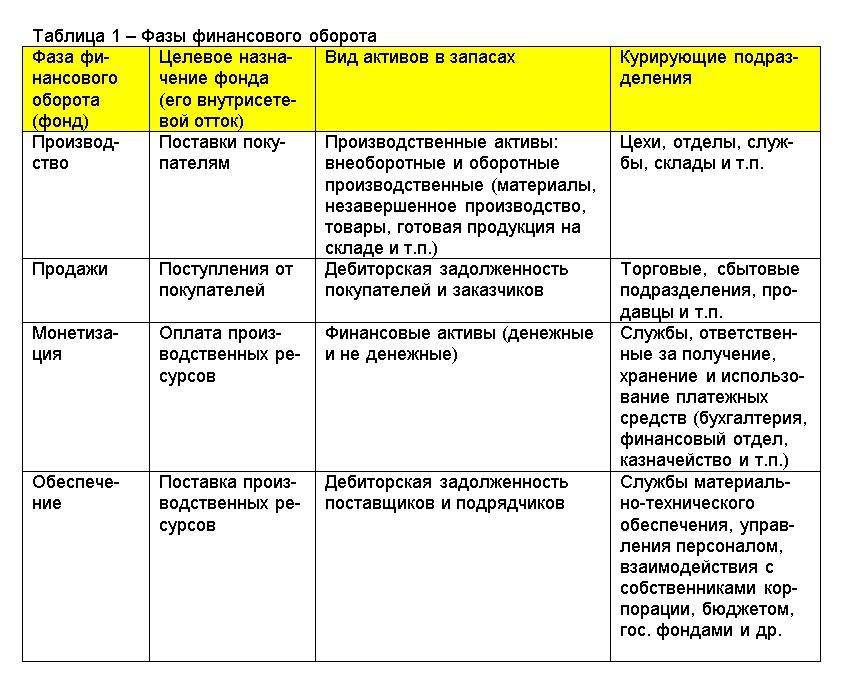

Четыре желтых прямоугольника на схеме - фонды. В каждом - его название. Состав фондов и их некоторые характеристики приведены в таблице 1.

На схеме (рисунок 1) все активы корпорации распределены между фазами «Производство», «Продажи», «Монетизация», «Обеспечение». Число в желтом поле слева над фондом – остатки его активов на начало периода, под фондом – на конец периода.

Рис.1.

Взглянув на схему фондовой сети, финансовый директор видит величину и распределение всех активов корпорации на начало периода, на конец, рост или снижение этого запаса. Эти показатели важны для него, так как величина и структура активов относятся к сфере ответственности финансового директора.

Оценка распределения запасов по фондам зависит от конкретной корпорации. Можно применить классический подход, согласно которому для производственной корпорации запас производственных активов является необходимым, так как обусловлен технологическим процессом. Любая дебиторская задолженность – высоко-рисковый и низко-ликвидный вид активов. Финансовые активы – наиболее ликвидная часть имущества.

Предположим, на рисунке 1 – фондовая сеть производственного предприятия. Начальную структуру запасов будем считать удовлетворительной, так как она характерна для многих корпораций реального сектора. Основная часть активов – в производственных запасах (28700 т.р.), есть относительно небольшая дебиторская задолженность покупателей и заказчиков (5200 т.р.), небольшой запас финансовых активов, например, денежных средств (400 т.р.).

К концу периоду все запасы (кроме финансовых активов) возросли: производственные активы – до 31800 т.р., дебиторская задолженность покупателей и заказчиков – до 6830 т.р. Появился новый вид – дебиторская задолженность поставщиков и подрядчиков (3500 т.р.). А запасы финансовых активов снизились до 100 т.р. В соответствие с классическим подходом такие изменения ухудшили структуру активов. Поэтому их следует считать аномалией финансового оборота.

Потоки внутрисетевого оборота

Зеленые стрелки на схеме - финансовые потоки внутрисетевого оборота. Они соединяют фонды. Показывают направление движения активов. Внутрисетевые оттоки фонда (зеленые стрелки, выходящие из него) определяют целевое назначение этого фонда, то, ради чего он создан.

Названия этих потоков – на зеленых табличках в верхней и нижней части схемы. Величины (модули) потоков – числа на зеленых полях рядом со стрелками.

Четыре зеленых потока образуют замкнутый контур – внутрисетевой оборот, кольцо фондовой сети. Это – главная часть финансового оборота. Ради нее корпорация создана.

Мониторинг кольца фондовой сети включает оценку:

- каждого из потоков,

- внутрисетевого оборота в целом.

Индивидуальная оценка каждого из потоков кольца нужна потому, что его модуль отражает величину деятельности корпорации в соответствующей фазе финансового оборота, а значит и результат курирующих ее подразделений. Кроме того, для финансового директора важно то, что каждый из этих потоков отражает движение обязательств, подлежащих погашению, а также платежных средств, предназначенных для этого. Поэтому величина потока важна сама по себе. Полезно ее сравнить с эталоном – показателем прошлого периода, плановым, ожидаемым, обычным для корпорации и т.п.

-

Мониторинг можно начинать с любого потока, например, с потока «Поставка производственных ресурсов». Его модуль 18100 т.р. «В натуре» это - товарно-материальные ценности (внеоборотные активы, материалы, комплектующие, топливо и т.д.), а также работы и услуги (начисленная зарплата персонала корпорации, дивиденды владельцев, налоги, взносы во внебюджетные фонды и т.д.), предоставленные корпорации поставщиками и подрядчиками. Это – предназначенный для фазы «Производство» результат фазы «Обеспечение». В фазе «Производство» они используются для создания продукции, работ, услуг корпорации. Для финансового директора также это – вся величина обязательств перед поставщиками и подрядчиками, которая сформирована в исследуемом периоде и подлежит погашению.

-

Следующий внутрисетевой поток – «Поставки покупателям». Его модуль 15000 т.р. В «натуре» это – продукция, работы, услуги, не нужные элементы имущества, направленные корпорацией на рынок сбыта – в фазу «Продажи». Это – предназначенный для фазы «Продажи» результат фазы «Производство». По стоимости это – обязательства перед поставщиками и подрядчиками, представленные к конвертации (превращению) в платежные средства в фазе «Продажи». Это – отгрузка. От доходов и расходов корпорации модуль этого потока отличается на величину капитализированного финансового результата.

-

Еще раз обратим внимание финансового директора: этот показатель более точно, чем доходы и расходы, отражает величину обязательств, которые корпорация собирается превратить в платежные средства в исследуемом периоде. Поэтому он важен при анализе платежеспособности.

-

Следующий внутрисетевой поток – «Поступления от покупателей». Его модуль 13700 т.р. Это платежные средства, поступающие корпорации в оплату ее продукции, работ, услуг, элементов имущества, поставленных покупателям и заказчикам. Включает оплаченную часть доходов и авансы покупателей и заказчиков. Для финансового директора важно, что в модуле потока учтены все платежные средства, поступившие корпорации: денежные активы (наличные и безналичные), ценные бумаги (например, векселя), товарно-материальные ценности (бартер), взаимозачет (зачет взаимных требований). Это – предназначенный для фазы «Монетизация» результат фазы «Продажи». В фазе «Монетизация» они подлежат хранению и использованию при оплате производственных ресурсов.

-

Ну и, наконец, внутрисетевой поток «Оплата производственных ресурсов». Его модуль 14000 т.р. Тот же состав платежных средств, который поступил в фазу «Монетизация», но только перечисленный поставщикам и подрядчикам. Это – предназначенный для фазы «Обеспечение» результат фазы «Монетизация». В фазе «Обеспечение» они использованы на погашение задолженности перед поставщиками и подрядчиками..

Итак, мельком взглянув на зеленые стрелки, финансовый директор увидит всю величину обязательств своей корпорации:

- возникших перед поставщиками и подрядчиками,

- направленных покупателям и заказчикам на оплату,

- оплаченных ими,

- погашенных корпорацией в исследуемом периоде.

Это также – полезная часть результатов деятельности каждой из фаз финансового оборота и курирующих эти фазы подразделений. Финансовый директор может оценить каждую из этих величин, сравнив с эталоном, использовать при решении многих экономических задач.

Внешнюю обработку, предназначенную для визуального представления финансового оборота корпорации по представленной схеме, можно скачать в публикации //infostart.ru/1c/reports/1923577/

Вступайте в нашу телеграмм-группу Инфостарт