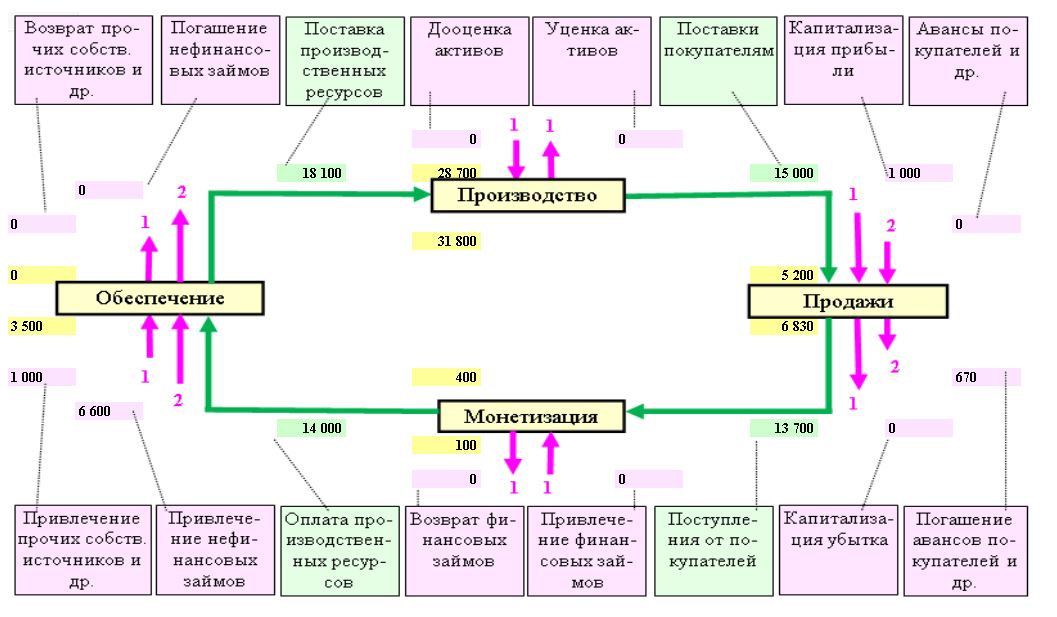

Внешняя обработка «КарусельЮнит» по выборке из базы 1С создает схему фондовой сети, отражающей финансовый оборот корпорации. Эта схема содержит значительный объем информации, необходимой финансовому директору для управления финансовым оборотом. Продолжим рассмотрение количественных показателей фондовой сети. Рассмотрим их на примере той же фондовой сети:

Рисунок 1. Пример фондовой сети корпорации

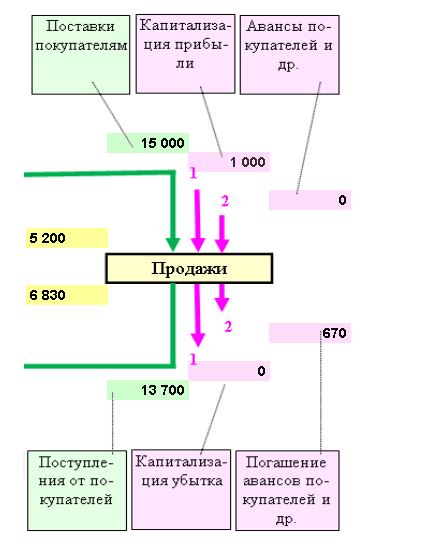

Состояние фазы «Продажи»

Фрагмент фондовой сети, соответствующий этой фазе, представлен на рисунке 2:

На основе параметров фонда «Продажи» определим показатели продуктивности торгово-сбытовой деятельности корпорации:

1. торгово-сбытовой потенциал равен сумме запаса дебиторской задолженности покупателей и заказчиков на начало периода (5200 т.р.), модуля внутрисетевого притока «Поставки покупателям» (15000 т.р.). модуля внешних притоков «Капитализация прибыли» (1000 т.р.) и «Авансы покупателей» (0 т.р.). Величина торгово-сбытового потенциала, равна: 5200 + 15000 + 1000 + 0 = 21200 т.р. Для финансового директора она означает:

- всю величину активов, которой располагала эта фаза и курирующие ее сбытового подразделения в исследуемом периоде, включая накопленную дебиторскую задолженность покупателей и заказчиков, а также притоки исследуемого периода,

- максимальную величину результатов торгово-сбытовой деятельности, то есть поступлений платежных средств от покупателей и заказчиков в исследуемом периоде;

2. результат торгово-сбытовой деятельности определяется сложением модулей оттоков фонда «Продажи». Полезная часть результата – модуль внутрисетевого оттока «Поступления от покупателей» (13700 т.р.). Негативная часть результата - утраченная часть торгово-сбытового потенциала определяется модулем внешнего оттока «Капитализация убытка» (0 т.р.) и «Погашение авансов покупателей» (670 т.р.). Общий результат торгово-сбытовой деятельности: 13700 + 0 + 670 = 14370 т.р.;

3. коэффициент использования торгово-сбытового потенциала:

- частный коэффициент использования торгово-сбытового потенциала по внутрисетевому обороту определяется делением полезного результата торгово-сбытовой деятельности на торгово-сбытовой потенциал: 13700 / 21200 = 0,6462. Для финансового директора он означает, что в исследуемом периоде каждый рубль, вложенный корпорацией в фазу «Продажи», обеспечил целевую отдачу фазы в виде платежных средств 64,62 копеек. Это – главный показатель относительной продуктивности торгово-сбытовой деятельности. Он также комплексно отображает состояние этой фазы, поэтому выделен в листинге «КарусельЮнит» на странице фазы «Продажи»;

- частный коэффициент использования торгово-сбытового потенциала по внешней деятельности определяется делением модулей внешних оттоков на торгово-сбытовой потенциал: (0 + 670)/ 21200 = 0,0316. В рассматриваемом случае характеризует утрату торгово-сбытового потенциала в исследуемом периоде (неполучение платежных средств) вследствие погашения авансов покупателей и заказчиков. Негативная оценка этого показателя относительна. Она актуальна лишь для исследуемого периода: платежные средства в исследуемом периоде не получили (для этого периода плохо!), но по причине того, что получили их в прошлом периоде (в то время это было хорошо). Отметим: к авансам покупателей и заказчиков финансовому директору следует относиться с повышенным вниманием в связи с их явным и потенциальным негативным влиянием на состояние финансового оборота;

- общий коэффициент использования торгово-сбытового потенциала определяется делением общего результата торгово-сбытовой деятельности на торгово-сбытовой потенциал: 14370 / 21200 = 0,6778. Показатель характеризует долю активов, выбывших из торгово-сбытового потенциала по разным причинам.

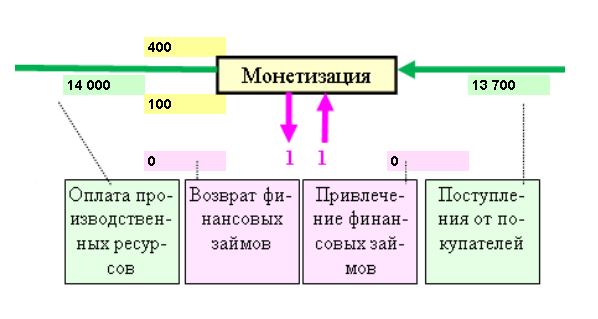

Состояние фазы «Монетизация»

Фрагмент фондовой сети, соответствующий этой фазе, представлен на рисунке 3:

На основе параметров фонда «Монетизация» определим показатели продуктивности платежной деятельности корпорации:

1. платежный потенциал равен сумме запаса финансовых активов на начало периода (400 т.р.), модуля внутрисетевого притока «Поступления от покупателей» (13700 т.р.). модуля внешнего притока «Привлечение финансовых займов» (0 т.р.). Величина платежного потенциала, равна: 400 + 13700 + 0 = 14100 т.р. Для финансового директора она означает:

- всю величину активов, которой располагала эта фаза и курирующие ее финансовые подразделения в исследуемом периоде, включая накопленные в запасах и потупившие притоками,

- максимальную величину результатов платежной деятельности, то есть оплаты производственных ресурсов в исследуемом периоде;

2. результат платежной деятельности определяется сложением модулей оттоков фонда «Монетизация». Полезная часть результата – модуль внутрисетевого оттока «Оплата производственных ресурсов» (14000 т.р.). Негативная часть результата - утраченная часть платежного потенциала определяется модулем внешнего оттока «Погашение финансовых займов» (0 т.р.). Общий результат платежной деятельности: 14000 + 0 = 14000 т.р.;

3. коэффициент использования платежного потенциала:

- частный коэффициент использования платежного потенциала по внутрисетевому обороту определяется делением полезного результата платежной деятельности на платежный потенциал: 14000 / 14100 = 0,9929. Для финансового директора он означает, что в исследуемом периоде каждый рубль, инвестированный в фазу «Монетизация», обеспечил целевую отдачу фазы 99,29 копеек. Это – главный показатель относительной продуктивности платежной деятельности. Он также комплексно отображает состояние этой фазы, поэтому выделен в листинге «КарусельЮнит» на странице фазы «Монетизация»;

- частный коэффициент использования платежного потенциала по внешней деятельности определяется делением модуля внешнего оттока на платежный потенциал: 0/14100 = 0. Характеризует утрату платежного потенциала в исследуемом периоде вследствие погашения финансовых займов;

- общий коэффициент использования платежного потенциала определяется делением общего результата платежной деятельности на платежный потенциал: 14000 / 14100 = 0,9929. Показатель характеризует долю активов, выбывших из платежного потенциала по разным причинам.

Для фазы «Монетизация» необходимо учитывать особенность, обусловленную традиционным отношением к запасу платежных (денежных) средств. У корпораций существует стремление к их значительному запасу по следующим причинам:

1) большой запас является общепризнанным показателем высокой платежеспособности;

2) высокая ликвидность финансовых активов;

3) возможность ликвидации кассовых разрывов;

4) процентный доход.

Однако эти активы привлекаются корпорацией на таких же условиях, как и остальное имущество. Поэтому к их завышенному запасу следует относиться критически.

Другой часто встречающейся особенностью этой фазы является близкая к 1 величина коэффициента использования платежного потенциала, обусловленная невысоким запасов финансовых активов относительно модулей потоков фонда.

Состояние финансового оборота в целом

Показатели, используемые на этом этапе мониторинга, характеризуют состояние всего финансового оборота. Оно зависит, в частности, от качества взаимодействия (координацию деятельности) его фаз.

Метод фондовой сети корпорации содержит несколько показателей, применяемых для этой цели. Здесь рассмотрим лишь один из них - пропускную способность кольца фондовой сети. Именно он реализован в обработке «КарусельЮнит».

Пропускная способность кольца фондовой сети

Пропускная способность кольца фондовой сети – L(S) определяется перемножением всех частных коэффициентов использования потенциала по внутрисетевому обороту. Она отражает, в частности, долю обязательств потока «Поставка производственных ресурсов», погашенную платежными средствами, полученными за счет этих ресурсов после прохождения ими всего кольца фондовой сети.

Поясним формулу расчета L(S). Проследим, как постепенно снижается величина ресурсов, поступивших в потоке «Поставка производственных ресурсов», при прохождении всего кольца вследствие того, что часть их оседает в запасах фондов и выбывает внешними оттоками.

Возьмем 1 рубль этого потока. Он попадает в фонд «Производство», где частично оседает в запасах активов этого фонда и выбывает из сети его внешними оттоками. В модуль оттока «Поставки покупателям», попадает лишь остаток этого рубля, равный частному коэффициенту использования производственного потенциала по внутрисетевому обороту.

Этот остаток попадает в фонд «Продажи», где частично оседает в запасах активов этого фонда и выбывает из сети его внешними оттоками. В модуль оттока «Поступления от покупателей» попадает лишь остаток этого рубля, равный произведению частных коэффициентов использования производственного и торгово-сбытового потенциалов по внутрисетевому обороту.

Аналогично - для последующих фондов «Монетизация» и «Обеспечение».

После фонда «Обеспечение» и получаем формулу L(S) в виде произведения всех частных коэффициентов использования потенциала по внутрисетевому обороту (произведений КПД всех фондов). Кольцо фондовой сети пропустило через себя лишь эту часть потока «Поступление производственных ресурсов». Остальное осело в запасах и выбыло внешними оттоками.

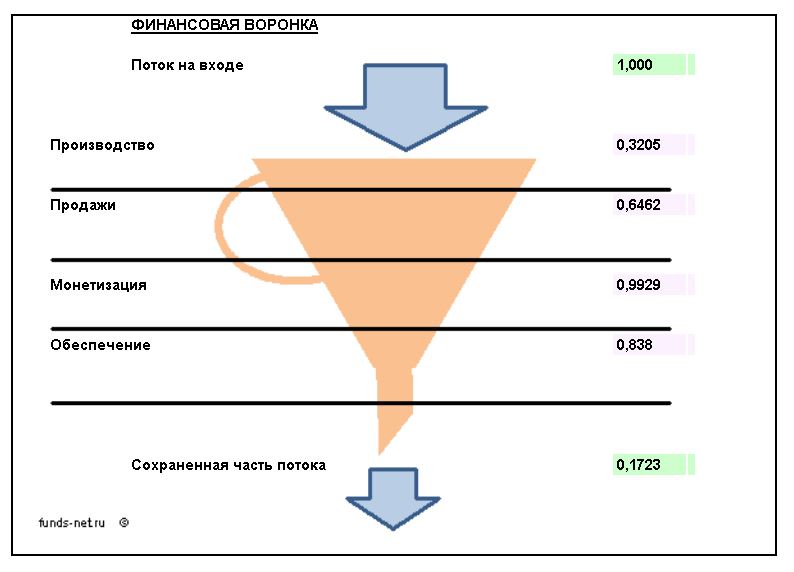

Постепенное сокращение модуля потока «Поставка производственных ресурсов» при перемещении его ресурсов по фондам можно иллюстрировать эффектом «финансовой воронки» (рисунок 4):

Понятно, что показатель L(S) должен иметь высокий статус при оценке состояния финансового оборота. Он комплексно отражает действие факторов внешней среды, качество работы подразделений корпорации.

На самом деле рассмотренный механизм более сложен, так как очередность включения элементов потенциала во внутрисетевой отток не одинакова. Однако это не существенно влияет на качество показателя L(S) и не препятствует его применению при комплексной оценке состояния финансового оборота.

Рассчитаем этот показатель для нашего примера (рисунок 1), учитывая ранее определенные величины частных коэффициентов каждой из фаз:

L(S) = 0,3205*0,6462*0,9929*0,838 = 0,1723.

Это означает, что из каждого рубля потока «Поставка производственных ресурсов» после прохождения внутрисетевого оборота к началу этого потока в потоке «Оплата производственных ресурсов» пришло всего лишь 17,23 копейки.

Весь модуль потока «Поставка производственных ресурсов» равен 18100 т.р. Значит, из него к его началу поступает: 18100*0,1723 = 3119 т.р. Это – реальная величина платежных средств, в которую финансовый оборот корпорации превратил 18100 т.р. производственных ресурсов. Эту часть внутрисетевого потока кольцо пропустило через себя, откуда и название - «пропускная способность». На величину 3119 т.р. поток обязательств, равный 18100 т.р., как бы сам профинансировал свое погашение, осуществил «самофинансирование».

Несколько пояснений

Возникает вопрос: как финансировалась остальная часть обязательств потока «Поставка производственных ресурсов», равная: 18100 – 3119 = 14981 т.р.?

Ответ на него дают параметры фонда «Обеспечение» (рисунок 1):

- не погашенная часть обязательств равна 6600 т.р. («Привлечение нефинансовых займов»),

- взносы собственников корпорации 1000 т.р. («Привлечение прочих собственных источников»),

- платежные средства из потока «Оплата производственных ресурсов» 14000 – 3500 – 3119 = 7381 т.р. (Часть платежных средств, равная 3500 т.р., увеличила дебиторскую задолженность поставщиков и подрядчиков, им были перечислены авансы. Другая часть - 3119 т.р. уже учтена в качестве источника финансирования.).

Итого 6600 + 1000 + 7381 = 14981 т.р. Все сходится.

Следует учесть, что приведенный анализ источников финансирования потока «Поставка производственных ресурсов» актуален лишь для конкретной фондовой сети (рисунок 1). В общем случае следует учесть и иные факторы.

Следующий вопрос, который может возникнуть у финансового директора по этому поводу: если 3119 т.р. «произошли» от потока «Поставка производственных ресурсов», то откуда «произошли» использованные для погашения обязательств платежные средства 7381 т.р.? Ответ: из начальных запасов активов фондов и модулей внешних притоков. Они постепенно замещали выбывающие активы потока «Поставка производственных ресурсов».

В связи с этим также возникает вопрос: не все ли равно финансовому директору, каким образом формировались платежные средства, использованные на погашение обязательств - самофинансированием или использованием накопленных запасов и внешними притоками? Разница существенная. В первом случае в течение исследуемого периода корпорация привлекла ресурсы контрагентов (поставщиков ТМЦ, персонала, государства, владельцев), полезно использовала их (произвела продукцию, поставила ее покупателям, получила от них оплату и т.п.) и вернула этим контрагентам платежными средствами. Никаких долгов и запасов активов, связанных с ними, не осталось. Все проблемы решены сами собой, финансовому директору не о чем беспокоится. Во втором случае проблем предостаточно. Корпорации нужны начальные запасы и внешние притоки, то есть дополнительные затраты и прочий негатив от привлечения внешних источников. Обязательства погасили, но связанные с ними запасы «застряли» в фондах, и удастся ли их перевести во внутрисетевые потоки – открытый вопрос. Погашение обязательств произошло рефинансированием долгов: для этого использованы запасы и притоки, являющиеся субъектами иных обязательств. И т.д.

Оценка количественных показателей

После расчета количественных показателей их следует оценить и определить факторы, являющиеся резервами повышения продуктивности. Для оценки рассчитанные показатели сравниваются с эталоном: показателями прошлых периодов, плановыми, других корпораций, средними по отрасли или региону. Реальной базой обычно является показатель своей корпорации иного периода. При сравнении следует учесть:

- корректно сравнивать показатели лишь одинаковых фаз. Например, не следует сравнивать продуктивность фаз «Продажи» и «Производство»;

- сравниваемые показатели обязательно должны относиться к периоду одинаковой продолжительности.

Фактор времени.

Сравниваемые показатели обязательно должны относиться к периоду одинаковой продолжительности. Например, квартал. Не корректно сравнивать показатели продуктивности, рассчитанные, например, за квартал и за год. Это объясняется тем, что величина этих показателей зависит не только от параметров сети, но и от продолжительности периода. Это - общее свойство многих (но не всех) экономических показателей, а не только продуктивности.

Для того, чтобы оценка точнее отражала тенденции, менее зависела от случайных факторов рекомендуется использовать продолжительность квартал или год. Для оперативной работы период может быть «скользящим».

Реальные примеры показателей

В таблицах 1 и 2 представлены показатели продуктивности некоторых реальных корпораций. Они рассчитаны по их публичной отчетности за 12 месяцев. Эти показатели могут быть использованы читателями в качестве ориентира. Рекомендуется учитывать отраслевую специфику корпорации.

В таблице 1 приведены показатели корпораций различной отраслевой принадлежности.

Таблица 1 - Состояние финансового оборота корпораций различных отраслей

|

№ |

Фаза |

1 |

2 |

3 |

4 |

|

1 |

Финансовый оборот в целом – L(S) |

0.691 |

0.786 |

0.615 |

0.356 |

|

2 |

Фаза "Производство" |

0.797 |

0.864 |

0.713 |

0.542 |

|

3 |

Фаза "Продажи" |

1 |

0.98 |

0.876 |

0.974 |

|

4 |

Фаза "Монетизация" |

0.879 |

0.986 |

0.997 |

0.877 |

|

5 |

Фаза "Обеспечение" |

0.987 |

0.942 |

0.988 |

0.768 |

Приведем краткую характеристику наиболее интересных, на наш взгляд, показателей:

Корпорация 1 – розничная торговля. Общая оценка финансового оборота – 0,691 не велика для этой отрасли. Кроме товарного запаса на балансе есть основные средства и значительные долгосрочные финансовые вложения, поэтому показатель состояние фазы «Производство» относительно низкий для этой отрасли - 0,797. Корпорация прибыльна, работает без авансов покупателей и их дебиторской задолженности, поэтому показатель состояние фазы «Продажи» равен 1,000. Слишком высокий запас финансовых активов (денежных средств) и использование банковских кредитов обусловили невысокий показатель фазы «Монетизация» - 0,879. В данном случае невысокая общая оценка может быть следствием благополучия: имущественный комплекс излишне велик для внутрисетевого оборота корпорации.

Корпорация 2 – тоже торговля, но с элементами оптовой (большой интернет-магазин). Общая оценка – 0,786. Запас фазы «Производство» в основном – товары для перепродажи. В фазе «Продажи» присутствовали относительно небольшие негативные факторы: наличие и рост дебиторской задолженности покупателей, капитализация убытка. Они снизили показатель фазы до 0,98. Активное авансирование поставщиков и подрядчиков, а также использование коммерческого кредита снизило показатель фазы «Обеспечение» до 0,947. Уровень показателей этой корпорации характерен для отрасли торговли.

Корпорация 3 – производство косметики. Общая оценка 0,615 - неплохой показатель для реального сектора экономики. Наличие производственной инфраструктуры отразилось на показателе фазы «Производство» - 0,713. Как у многих производственных корпораций, особенно действующих на рынке с высокой конкуренцией, есть проблемы со сбытом. Их следствие – показатель фазы «Продажи» - 0,876.

Корпорация 4 – производство наукоемкой продукции. Общая оценка невелика – 0,356. Обусловлена, в основном, низкой величиной показателей фаз «Производство» и «Обеспечение». Показатель 0,542 фазы «Производство» обусловлен наличием производственной инфраструктуры (основные средства, запасы). Показатель 0,786 фазы «Обеспечение» - наличием значительного авансирования соисполнителей. Это – характерная особенность корпораций-заказчиков, финансирующих соисполнителей НИОКР. Необычно низкий для таких корпораций показатель 0,877 фазы «Монетизация» - следствие значительных не освоенных авансов покупателей и заказчиков (госзаказ).

Таблица 2 – Динамика показателей состояния финансового оборота

|

№№ |

Фаза |

2017 |

2018 |

2019 |

2020 |

|

1 |

Финансовый оборот в целом – L(S) |

0.558 |

0.577 |

0.435 |

0.454 |

|

2 |

Фаза "Производство" |

0.775 |

0.765 |

0.777 |

0.782 |

|

3 |

Фаза "Продажи" |

0.971 |

0.926 |

0.884 |

0.847 |

|

4 |

Фаза "Монетизация" |

0.766 |

0.843 |

0.702 |

0.724 |

|

5 |

Фаза "Обеспечение" |

0.968 |

0.967 |

0.902 |

0.946 |

В таблице 2 – показатели крупного металлургического комбината за 4 последовательных года. Показатель L(S) обычен для подобных корпораций, изменяется разнонаправленно, но в целом негативно с 0,558 до 0,454.

Показатели фазы «Производство» отражают наличие значительной производственной инфраструктуры, характерной для металлургии, стабильность этой инфраструктуры и ее загрузки. Состояние этой фазы можно признать удовлетворительным, а его динамику – позитивной.

А вот состояние фазы «Продажи» с каждым годом ухудшалось. Основная причина стабильный и многократный рост дебиторской задолженности покупателей и заказчиков. А в 2020 году еще и значительная капитализация убытка.

Показатель фазы «Монетизация» необычно мал. Это может быть следствием высокого запаса финансовых активов. Например, у благополучной корпорации - излишне высокий запас денежных средств. Но здесь металлургия, реальный сектор... Все объясняется просто: в состав финансовых активов входят займы, предоставленные другим корпорациям. Комбинат эти займы очень активно использует. Возможно, кредитует дочерние корпорации. Особенно они выросли в 2019 году, что привело к резкому снижению показателя с 0,843 до 0,702.

Рассмотренный пример показывает, что метод фондовой сети может применяться не только для оценки состояния финансового оборота и его динамики, но и для выявления тенденций, а также факторов, обуславливающих это состояние и его изменение.

Это, в свою очередь, может использоваться для оценки деятельности подразделений, экономического стимулирования, реструктуризации, формирования планов развития корпорации, антикризисного управления и т.д.

Вступайте в нашу телеграмм-группу Инфостарт