В продолжение Второй части цикла статей «Операции с участием Посредника - Закупка Товаров и Услуг для Комитента».

После того, как все операции, связанные с поступлением Товаров и Услуг оформлены, можно провести отгрузку Товаров в адрес компании ООО «Комитент» с помощью документа «Отгрузка товаров с хранения». Для отгрузки Услуг никаких документов создавать не нужно.

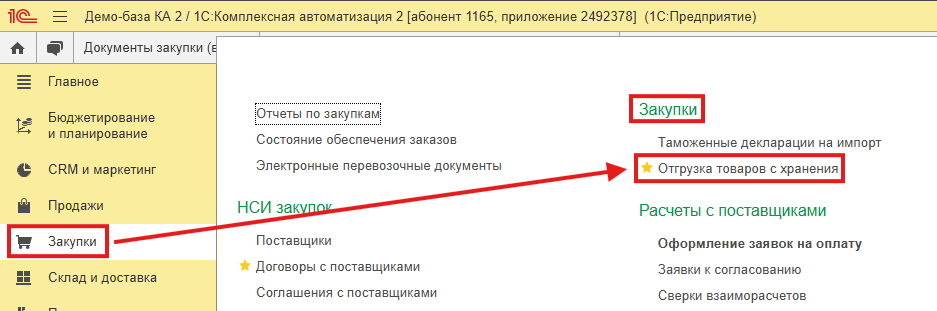

Для того, чтобы оформить документ «Отгрузка товаров с хранения» необходимо войти в раздел «Закупки» - «Закупки» - «Отгрузка товаров с хранения». В результате, откроется журнал «Документы отгрузки товаров с хранения» из которого, можно создать документ «Отгрузка товаров с хранения», нажатием на кнопку «Создать» (Рис.75, 76)

Рис.75

Рис.76

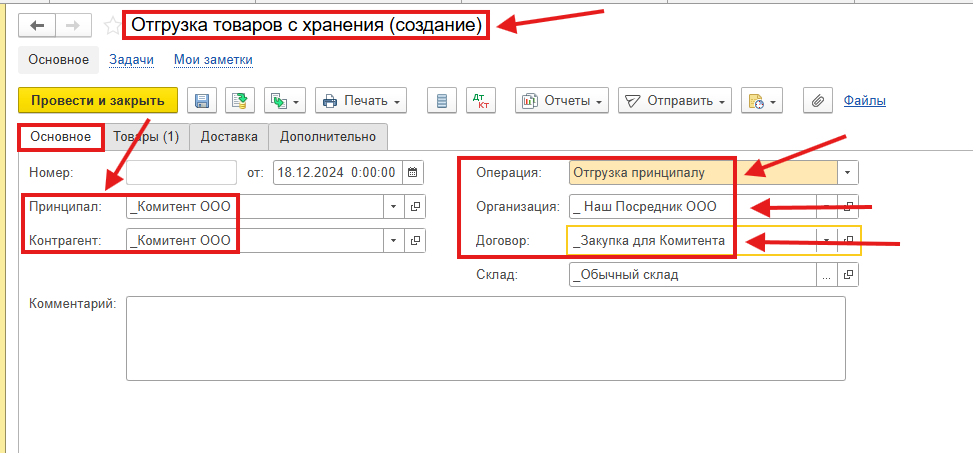

В результате, будет создан новый документ «Отгрузка товаров с хранения», который необходимо корректно заполнить.

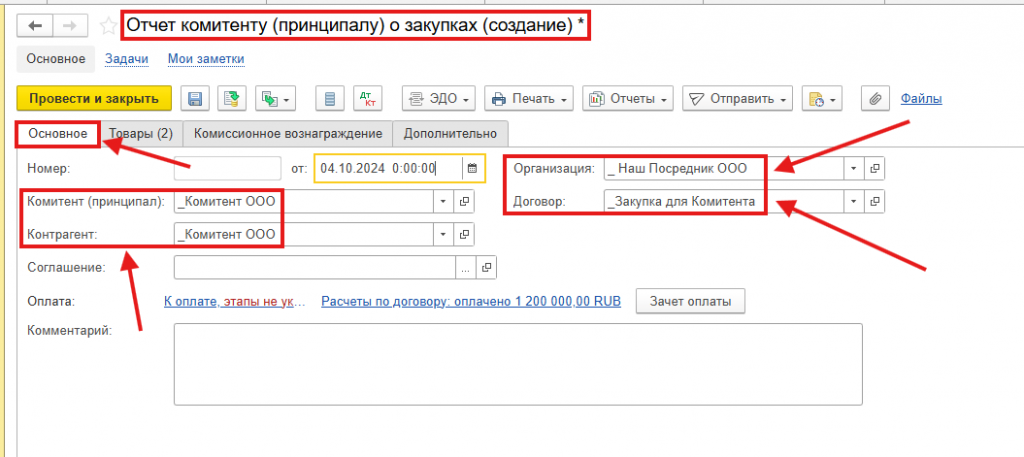

На закладке «Основное» необходимо выбрать Операцию «Отгрузка принципалу» заполнить поля «Принципал» и «Контрагент» значения в эти поля выбираются либо из справочника «Партнеры (Клиенты)», если в настройках раздела «CRM и маркетинг» включена функциональная опция «Независимо вести партнеров и контрагентов», либо из справочника «Контрагенты (юридические или физические лица)», в примере это компания ООО «Комитент», в поле «Организация» заполняется ООО «Наш Посредник», в поле «Договор» заполняется договор поставки под принципала «Закупка для Комитента» (Рис.77).

Рис.77

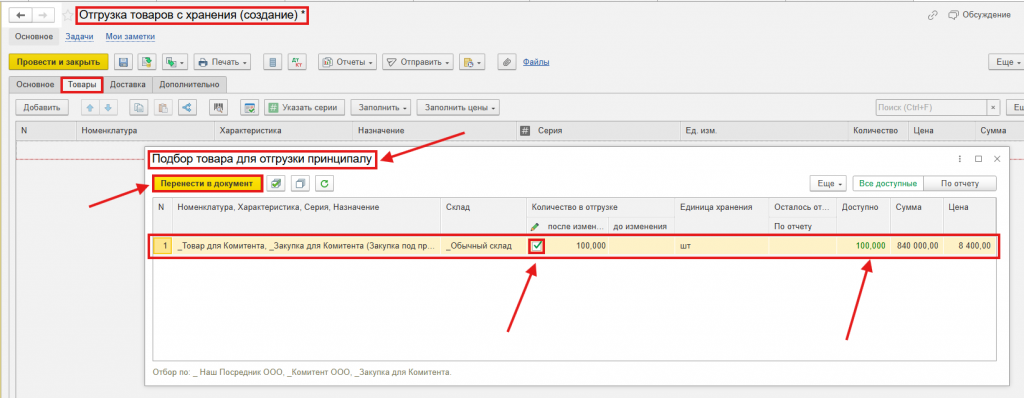

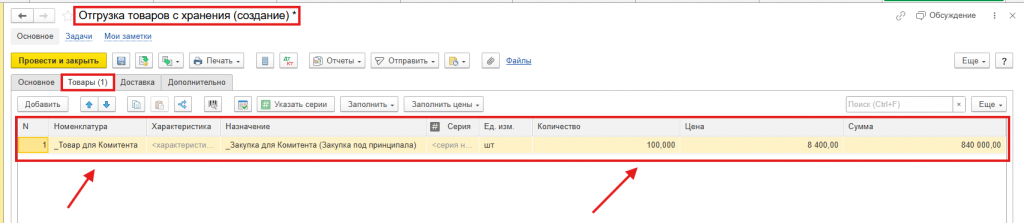

На закладке «Товары» в табличную часть необходимо добавить оприходованные ранее Товары, которые поступили от компании ООО «Лучший поставщик Товаров». Сделать это можно нажатием на кнопку «Заполнить» и выбрать пункт «Подобрать товары, принятые на ответственное хранение». В результате, в открывшемся диалоговом окне «Подбор товара для отгрузки принципалу» необходимо выбрать и перенести в табличную часть имеющуюся информацию о товаре, нажатием на кнопку «Перенести в документ» (Рис.78, 79, 80).

Рис.78

Рис.79

Рис.80

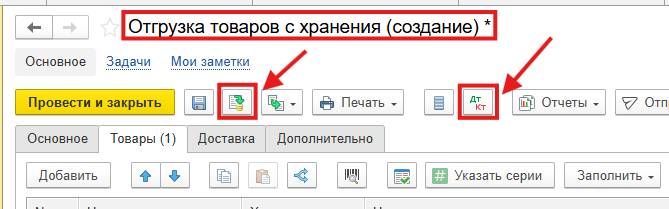

Далее, необходимо провести документ нажатием на кнопку «Провести документ» и отразить его в регламентированном учете, нажатием на кнопку «Проводки регламентированного учета», и, последующим нажатием на кнопку «Отразить в регл.учете» в открывшемся окне «Проводки регламентированного учета» (Рис.81, 82).

Рис.81

Рис.82

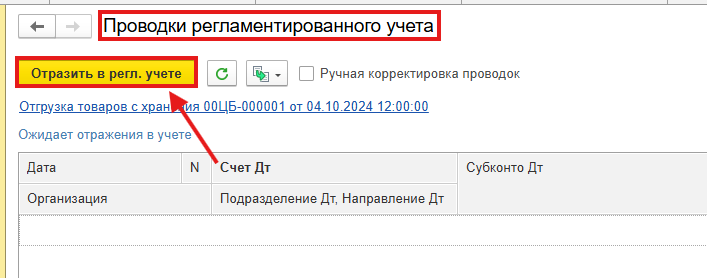

По результатам, сформировалась проводка, по К-т забалансового субсчета 002.01 «Товарно-материальные ценности на складах», отражена отгрузка количества и стоимости Товаров, которые ранее были закуплены для компании ООО «Комитент», хозяйственная операция – «Отгрузка товаров, принятых на ответственное хранение» (Рис.83).

Рис.83

Чтобы формировать в электронном виде «Сведения о закупке комиссионером» нельзя два документа включить в один документ «Отчет Комитенту (принципалу) о закупках», в этом случае необходимо делать Отчет по каждому документу.

Теперь можно оформить финальный документ «Отчет Комитенту (принципалу) о закупках».

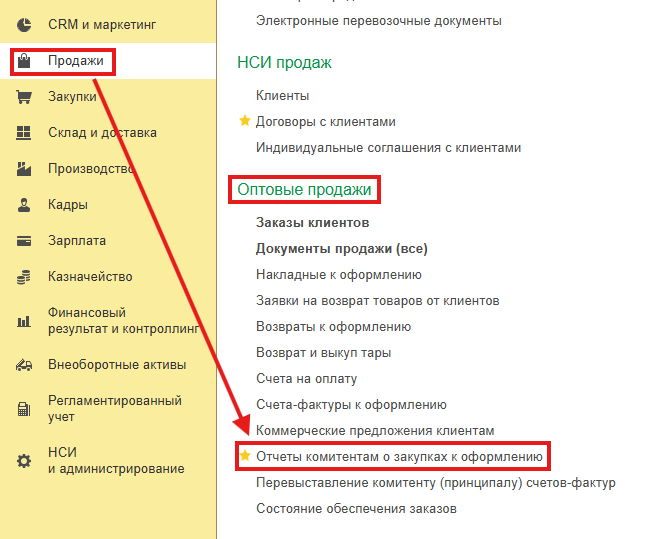

Для того, чтобы оформить документ «Отчет комитенту (принципалу) о закупках» необходимо войти в раздел «Продажи» - «Оптовые продажи» - «Отчеты комитентам о закупках к оформлению». В результате, откроется Рабочее место «Отчеты комитентам о закупках (к оформлению)». Здесь необходимо перейти на закладку «К оформлению», в табличной части уже будет заполнена информация по документам «Приобретение товаров и услуг» для оформления документа «Отчет комитенту (принципалу) о закупках». Далее, необходимо выделить строки в табличной части и нажать на кнопку «Оформить» (Рис.84, 85).

В примере рассматривается формирование единого документа «Отчет комитенту (принципалу) о закупках», где в табличной части будут заполнены данные и по Товарам, и по Услугам, так как, закупка Товаров и Услуг проводилась для одной и той же компании ООО «Комитент».

Рис.84

Рис.85

По результатам, будет создан новый документ «Отчет комитенту (принципалу) о закупках»

На закладке «Основное» автоматически будут заполнены поля «Комитент (принципал)», «Контрагент», «Организация» и «Договор».

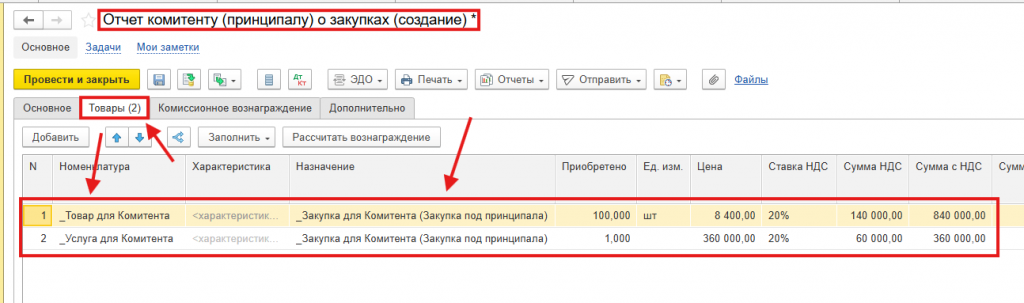

На закладке «Товары» в табличную часть автоматически заполнилась вся информация о приобретенных Товарах и Услугах.

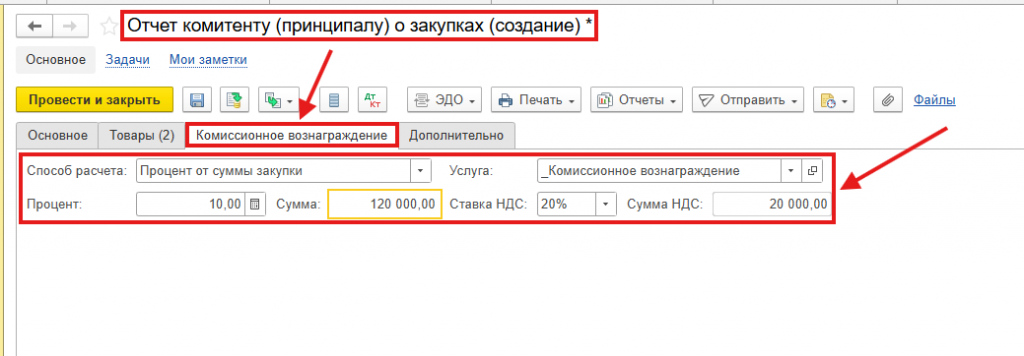

На закладке «Комиссионное вознаграждение» заполняется поле «Способ расчета», в примере выбрано значение «Процент от суммы закупки», поле «Услуга» заполняется из справочника «Номенклатура» в примере использовано значение «Комиссионное вознаграждение», поле «Процент» в примере заполнено значением 10%, автоматически произошел расчет суммы Комиссионного вознаграждения.

На закладке «Дополнительно», необходимо проверить заполнение поля «Налогообложение», в примере выбрано значение «Продажа облагается НДС», Признак включения НДС в цену и сумму, в примере он включен (Рис.86, 87, 88, 89).

Рис.86

Рис.87

Рис.88

Рис.89

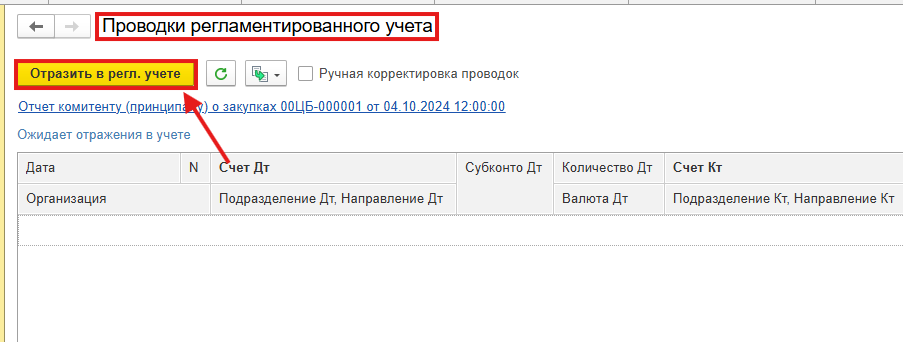

Далее, необходимо провести документ нажатием на кнопку «Провести документ» и отразить его в регламентированном учете, нажатием на кнопку «Проводки регламентированного учета», и, последующим нажатием на кнопку «Отразить в регл.учете» в открывшемся окне «Проводки регламентированного учета» (Рис.90, 91).

Рис.90

Рис.91

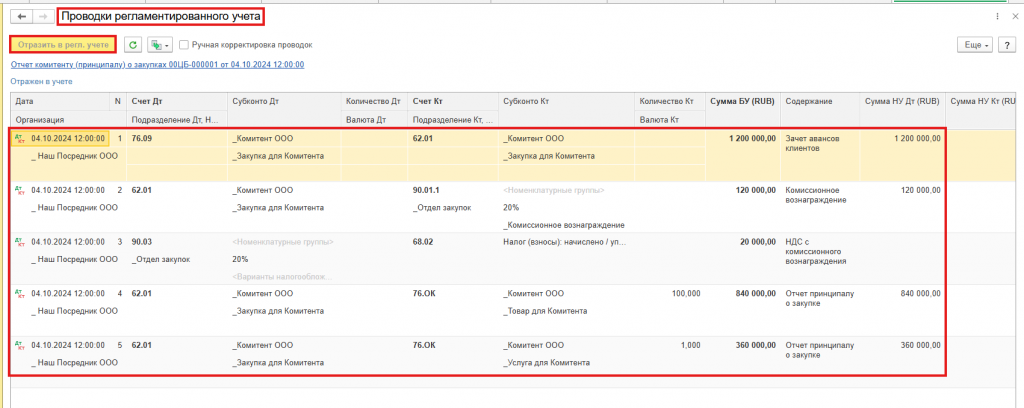

По результатам, в документе «Отчет комитенту (принципалу) о закупках» сформировались следующие проводки:

Д-т 76.09 «Прочие расчеты с разными дебиторами и кредиторами» К-т 62.01 «Расчеты с покупателями и заказчиками» на сумму зачета Аванса, который ранее был перечислен организации ООО «Наш Посредник» от компании ООО «Комитент», хозяйственная операция – «Зачет авансов клиентов»;

Д-т 62.01 «Расчеты с покупателями и заказчиками» К-т 90.01.1 «Выручка по деятельности с основной системой налогообложения» на сумму выручки организации ООО «Наш Посредник» хозяйственная операция – «Комиссионное вознаграждение»;

Д-т 90.03 «Налог на добавленную стоимость» К-т 68.02 «Налог на добавленную стоимость» на сумму НДС с выручки организации ООО «Наш Посредник» хозяйственная операция – «НДС с комиссионного вознаграждения». Данная хозяйственная операция попадает в отчет «Книга продаж»;

Д-т 62.01 «Расчеты с покупателями и заказчиками» К-т 76.ОК «Товары к оформлению отчетов комитенту» на сумму зачета средств по отгруженным товарам компании ООО «Комитент» от организации ООО «Наш Посредник» хозяйственная операция – «Отчет принципалу о закупке» (Рис.92).

Рис.92

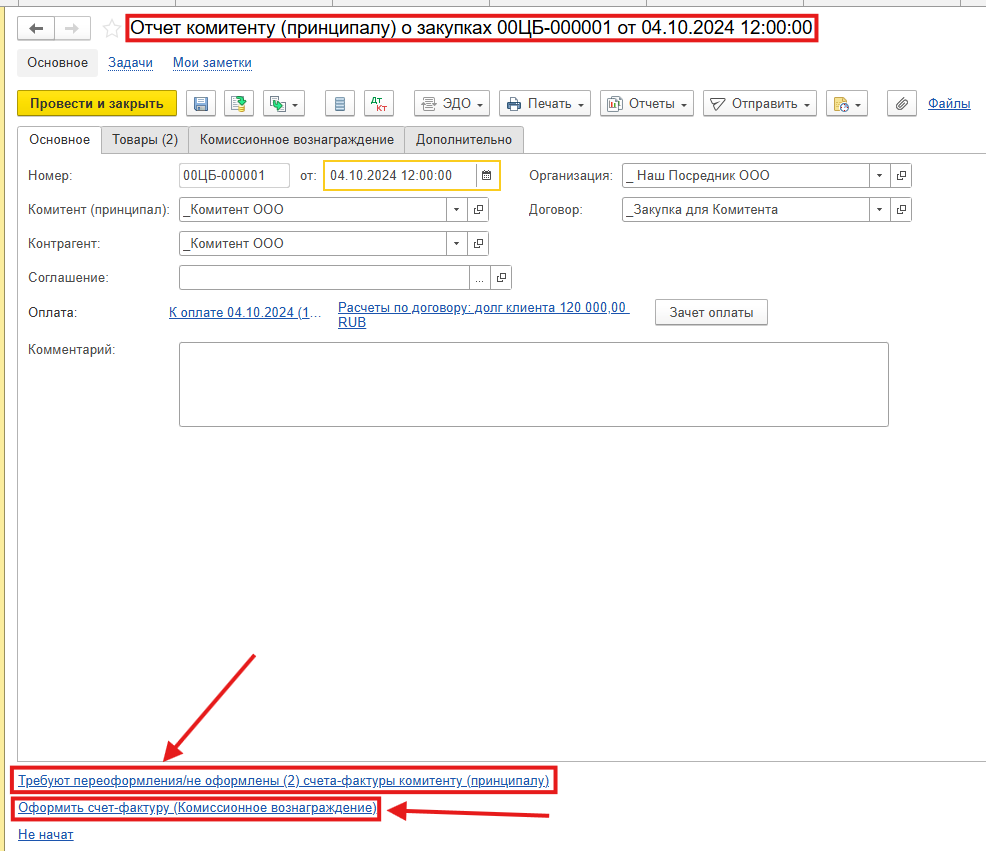

Далее, после проведения документа «Отчете комитенту (принципалу) о закупках» необходимо перевыставить в адрес компании ООО «Комитент» документы «Счета -фактуры комитенту (принципалу)» и оформить документ «Счет – фактура (комиссионное вознаграждение)».

Для того, чтобы перевыставить документы «Счета – фактуры комитенту (принципалу)» необходимо нажать на гиперссылку «Требуют переоформления/не оформлены (2) счета – фактуры комитенту (принципалу)» в левом нижнем углу документа «Отчете комитенту (принципалу) о закупках» (Рис.93).

Рис.93

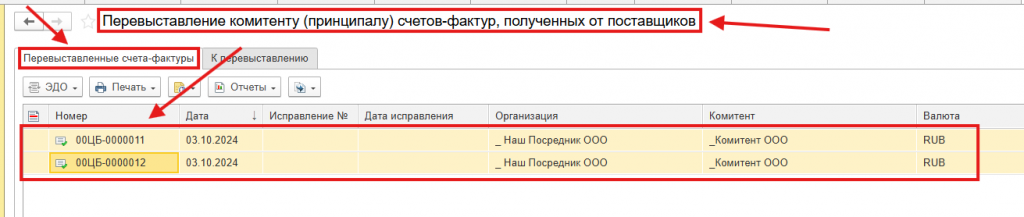

После нажатия на гиперссылку «Требуют переоформления/не оформлены (2) счета – фактуры комитенту (принципалу)» откроется Рабочее место «Перевыставление комитенту (принципалу) счетов – фактур, полученных от поставщиков» вкладка «К перевыставлению», по умолчанию установлен признак «Формировать счета – фактуры – на каждый счет – фактуру комиссионера». Табличная часть заполнена данными о полученных организацией ООО «Наш Посредник» от Поставщиков ООО «Лучший поставщик Товаров» и ООО «Лучший поставщик Товаров», документах «Счета – фактуры полученные». Строки необходимо выделить и нажать на кнопку «Перевыставить счет – фактуру» (Рис.94).

Рис.94

В результате сформированные документы «Счета – фактуры выданные» перенеслись на закладку «Перевыставленные счета – фактуры». (Рис.95)

Рис.95

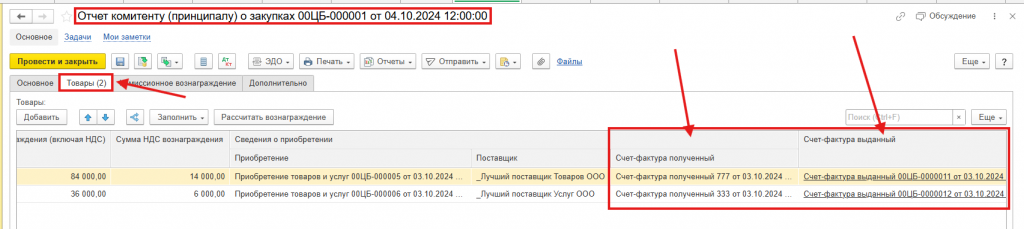

В документе «Отчет комитенту (принципалу) о закупках» в табличной части на закладке «Товары» теперь совмещены документы «Счета – фактуры полученные», которые были выставлены от Поставщиков ООО «Лучший поставщик Товаров» и ООО «Лучший поставщик Услуг» в адрес организации ООО «Наш Посредник», и документы «Счета – фактуры выданные», которые организация ООО «Наш Посредник» перевыставила в адрес компании ООО «Комитент» (Рис.96).

Рис.96

Подробнее остановимся на заполнении документов «Счета – фактуры выданные».

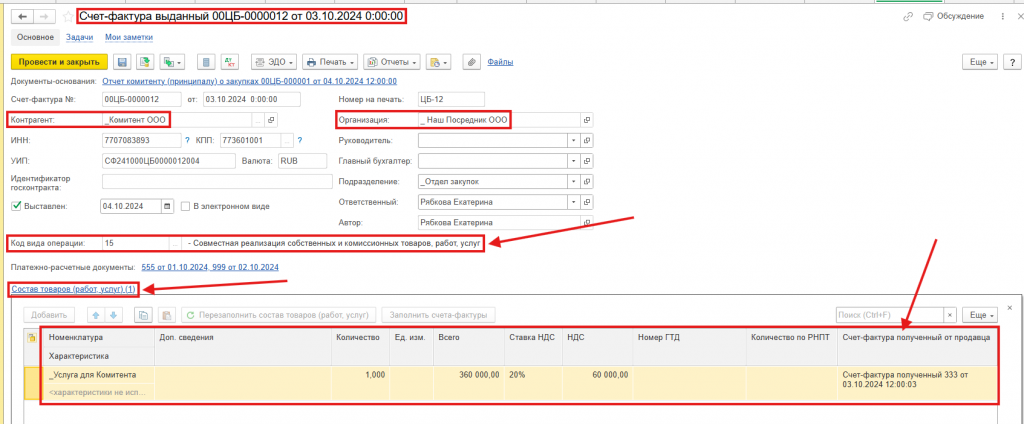

Все поля в документе «Счет – фактура выданный» заполнились автоматически из документа – основания, в поле «Контрагент» указана компания ООО «Комитент», «Код вида операции 15 – Совместная реализация собственных и комиссионных товаров, работ, услуг», так же прослеживается связь с документом «Счет – фактура полученный» по гиперссылке «Состав товаров (работ, услуг)» (Рис.97)

Рис.97

Далее, необходимо провести документы нажатием на кнопку «Провести документ» и, при необходимости, отразить его в регламентированном учете, нажатием на кнопку «Проводки регламентированного учета», и, последующим нажатием на кнопку «Отразить в регл.учете» в открывшемся окне «Проводки регламентированного учета» (Рис.98).

Рис.98

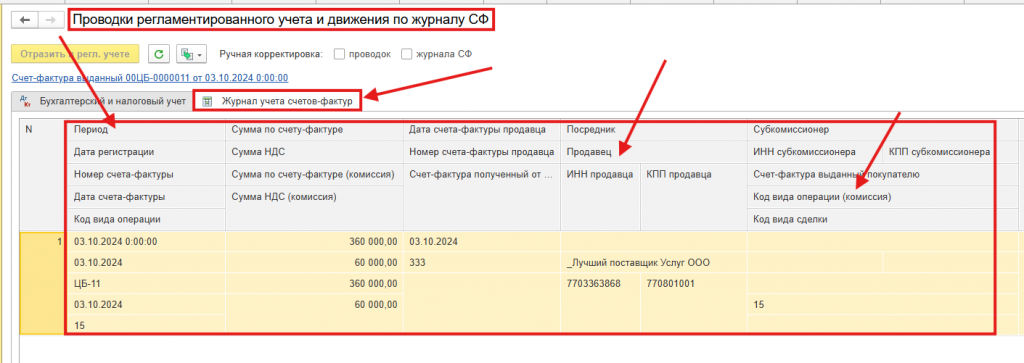

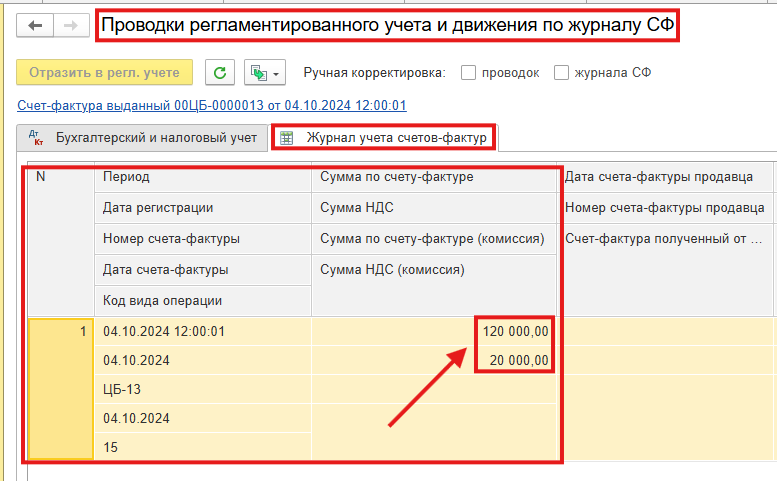

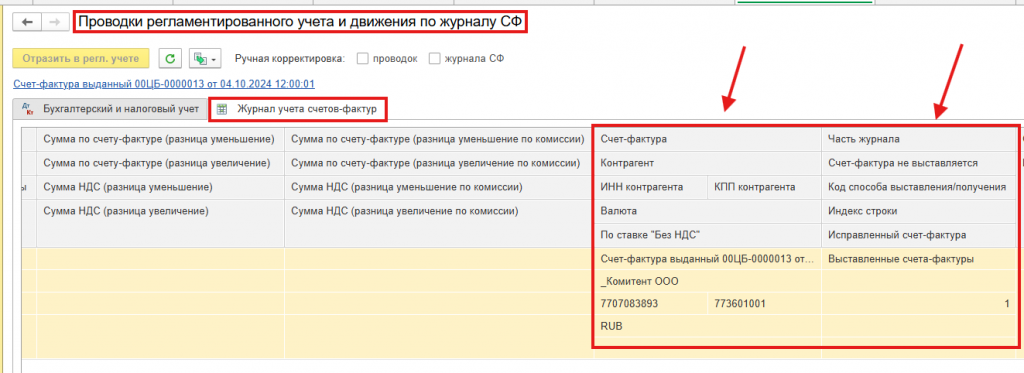

По результатам, проводки Не будут созданы, однако, будет сформирована запись в регистр сведений «Журнал учета счетов – фактур», согласно которой данный документ «Счет – фактура полученный» попадет в отчет «Журнал учета полученных и выданных счетов – фактур» в «Часть 1. Выставленные счета – фактуры» (Рис.37, 38, 39) по организации ООО «Наш посредник» (Рис.99, 100, 101).

Рис.99

Рис.100

Рис.101

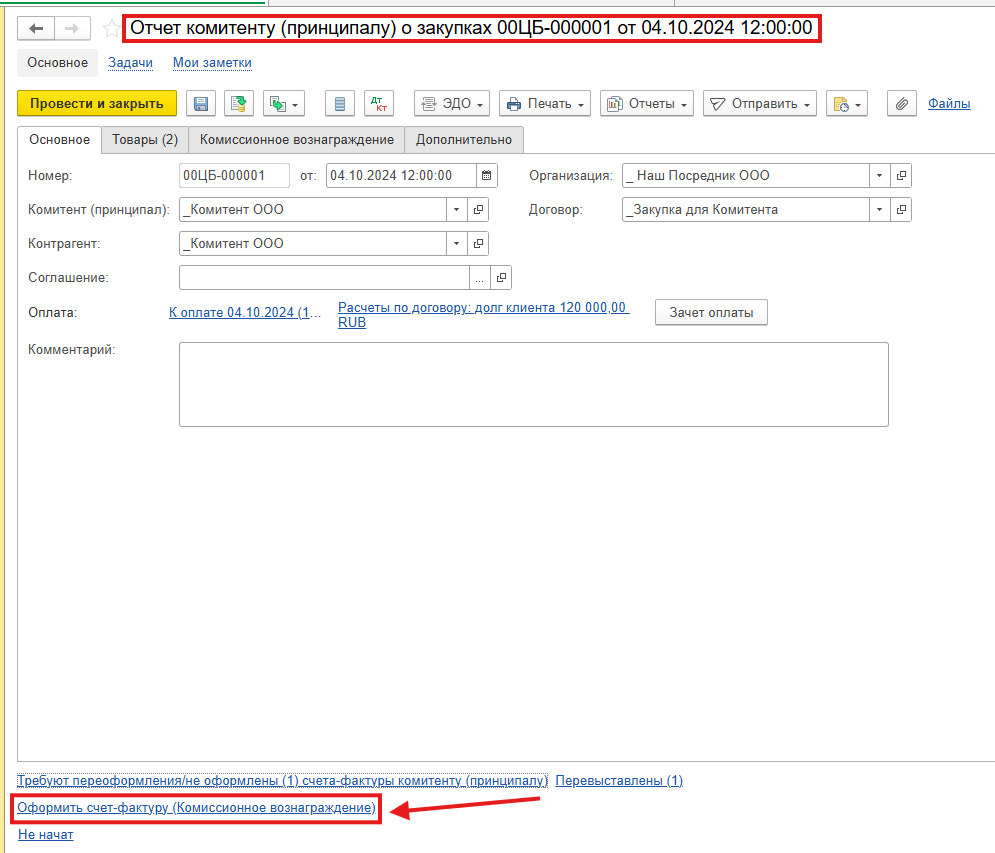

Теперь необходимо оформить документ «Счет – фактура выданный» на комиссионное вознаграждение от организации ООО «Наш Посредник» в адрес компании ООО «Комитент». Для этого необходимо нажать на гиперссылку «Оформить счет – фактуру (Комиссионное вознаграждение)» в левом нижнем углу документа «Отчет комитенту (принципалу) о закупках» (Рис.102).

Рис.102

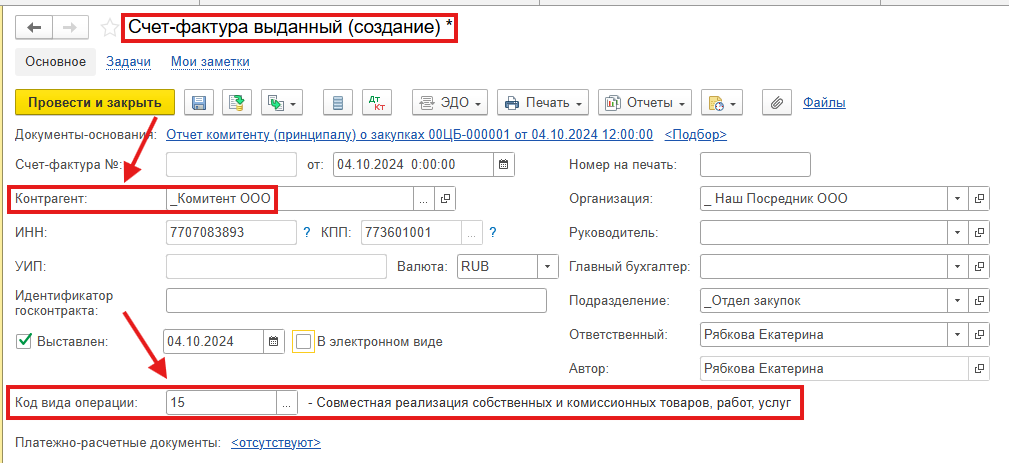

Будет сформирован новый документ «Счет – фактура выданный». Все поля в документе заполнились автоматически из документа – основания, в поле «Контрагент» указана компания ООО «Комитент», «Код вида операции 15 – Совместная реализация собственных и комиссионных товаров, работ, услуг» (Рис.103)

Рис.103

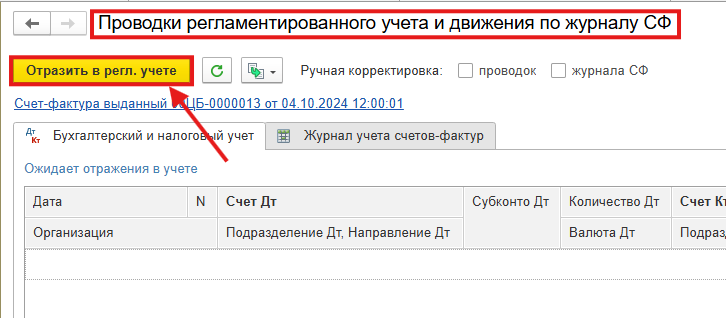

Далее, необходимо провести документ нажатием на кнопку «Провести документ» и отразить его в регламентированном учете, нажатием на кнопку «Проводки регламентированного учета», и, последующим нажатием на кнопку «Отразить в регл.учете» в открывшемся окне «Проводки регламентированного учета» (Рис.104, 105)

Рис.104

Рис.105

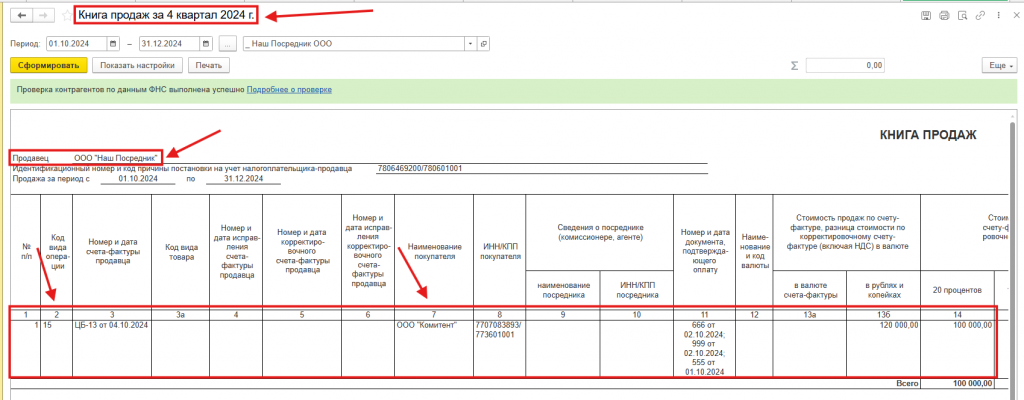

По результатам, проводки Не будут созданы, однако, будет сформирована запись в регистр сведений «Журнал учета счетов – фактур», согласно которой данный документ «Счет – фактура полученный» попадет в отчет «Книга продаж» по организации ООО «Наш посредник» (Рис.106, 107, 108)

Рис.106

Рис.107

Рис.108

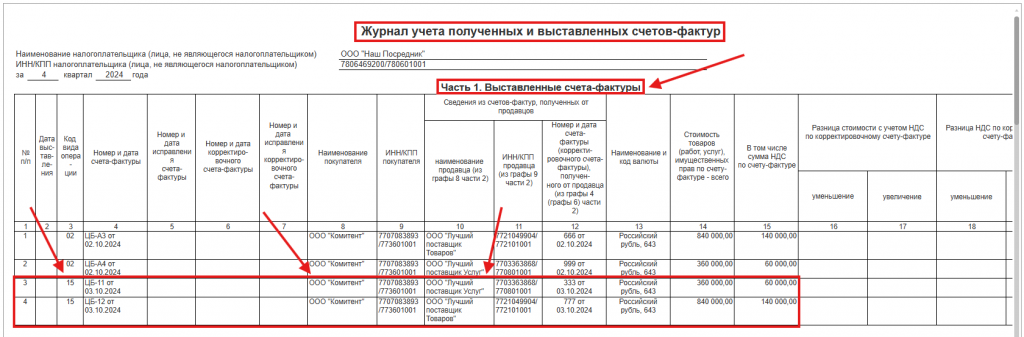

Важно! Посредники, в том числе, Не плательщики НДС, обязаны отчитываться в ИФНС с помощью отчета «Журнал учета полученных и выданных счетов - фактур».

В примере, организация ООО «Наш Посредник» является плательщиком НДС, соответственно отчет «Журнал учета полученных и выданных счетов - фактур» сдается в ИФНС в составе регламентированного отчета «Декларация по НДС» разделы 10 и 11.

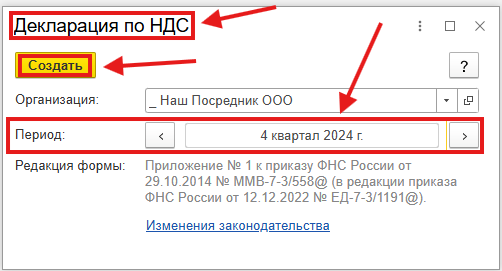

Теперь, можно сформировать «проверочный» регламентированный отчет «Декларация по НДС». Для этого необходимо перейти в раздел «Регламентированный учет» - «1С-Отчетность» - «Регламентированные отчеты». В открывшемся журнале «1С-Отчетность» нажать на кнопку «Создать», в диалоговом окне «Виды отчетов», на закладке «Все» в поле поиска набрать название регламентного отчета «Декларация по НДС», он отобразится в группе «Налоговая отчетность», выделить строку «Декларация по НДС» и нажать на кнопку «Выбрать». В открывшемся диалоговом окне «Декларация по НДС» необходимо указать нужный «Период», в примере, это «4 квартал 2024» (Рис.109, 110, 111).

Рис.109

Рис.110

Рис.111

Будет сформирован новый регламентный отчет «Декларация по НДС».

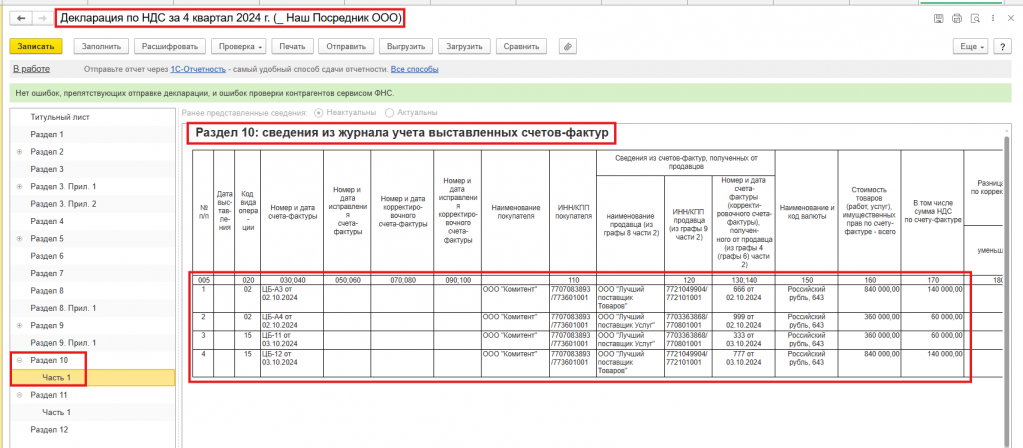

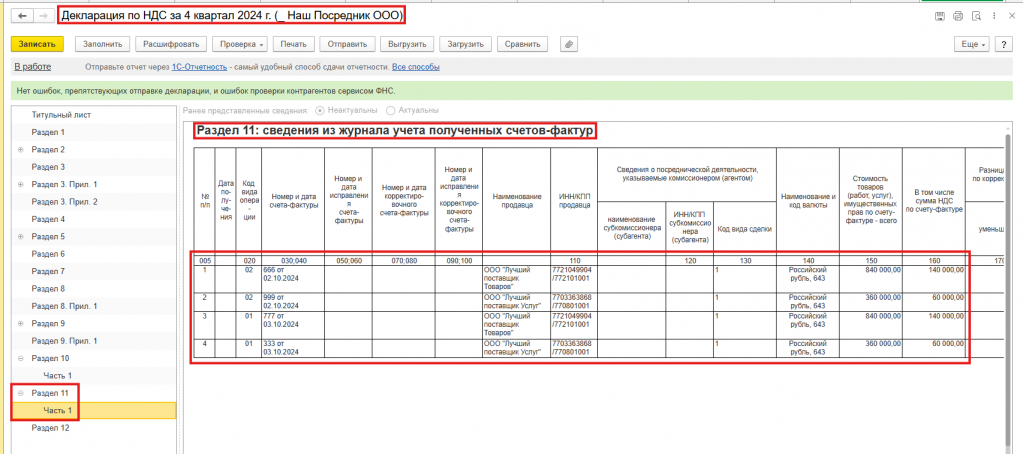

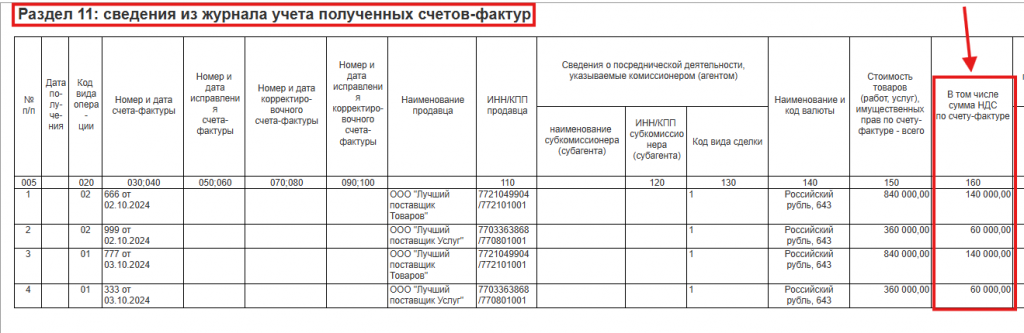

В разделе 10 «Сведения из журнала учета выставленных счетов фактур» отображается информация обо всех перевыставленных в адрес компании ООО «Комитент» документах «Счета – фактуры выданные».

В разделе 11 «Сведения из журнала учета полученных счетов фактур» отображается информация обо всех полученных организацией ООО «Наш Посредник» документах «Счета – фактуры полученные» (Рис.112, 113).

Рис.112

Рис.113

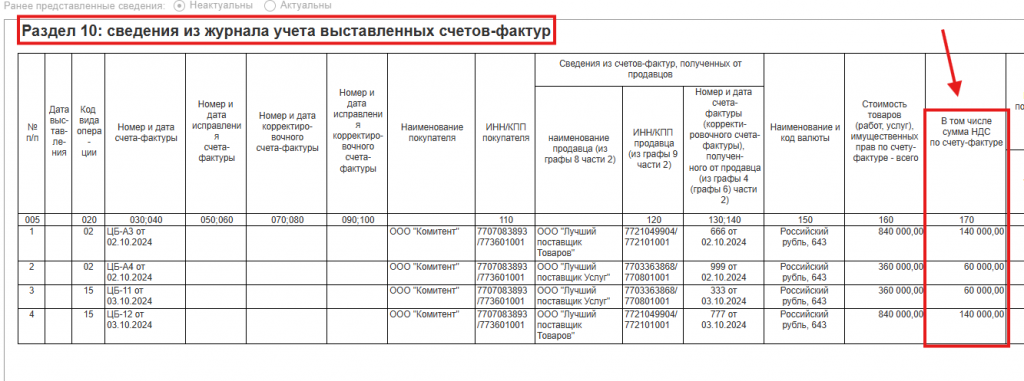

Важно! Суммы НДС в колонке 170 в разделе 10, должны сходиться с суммами НДС в колонке 160 в разделе 11 «Декларации по НДС» (Рис.114, 115).

Рис.114

Рис.115

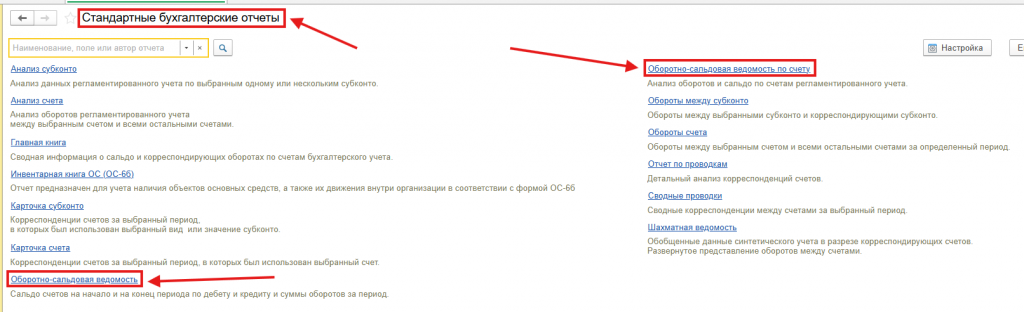

По итогам всех проделанных хозяйственных операций, необходимо проверить данные с помощью стандартных отчетов «Оборотно – сальдовая ведомость», «Оборотно – сальдовая ведомость по счету» - 60.01, 60.02, 62.01, 76.09, 76.ОК.

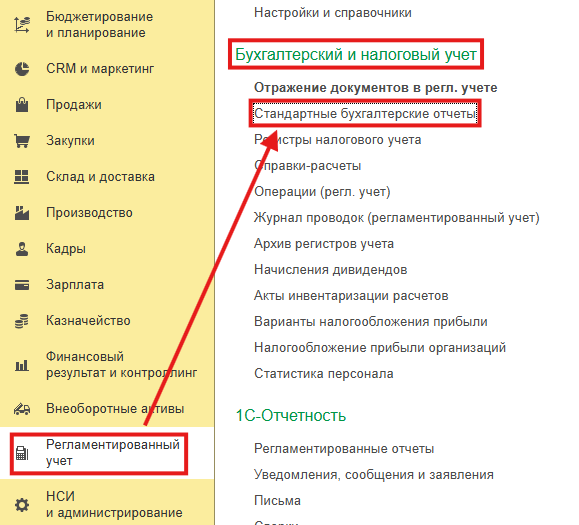

Найти данные отчеты можно в разделе «Регламентированный учет» - «Бухгалтерский и налоговый учет» - «Стандартные бухгалтерские отчеты». В открывшемся окне «Стандартные бухгалтерские отчеты» необходимо выбрать отчеты «Оборотно – сальдовая ведомость», и «Оборотно – сальдовая ведомость по счету» (Рис.116, 117)

Рис.116

Рис.117

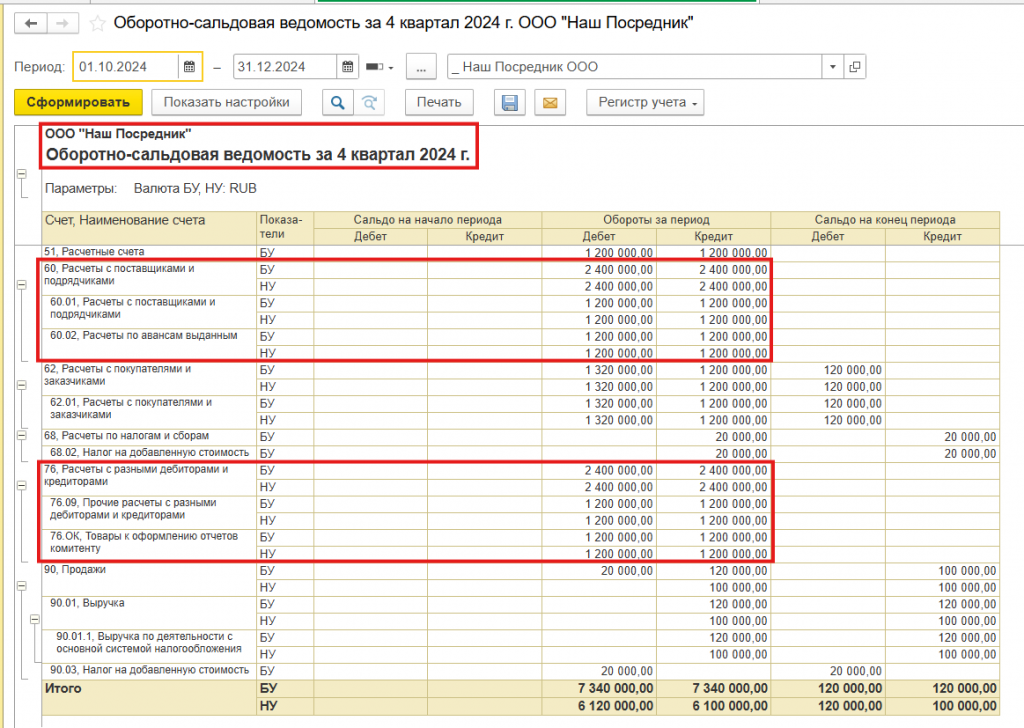

Теперь необходимо сформировать отчет «Оборотно – сальдовая ведомость по счету» за 4 квартал 2024, так как в примере все операции были проведены октябрем месяцем 2024 года. Если операции проведены корректно, то счета 60 «Расчеты с поставщиками и подрядчиками» и 76 «Расчеты с разными дебиторами и кредиторами», Не должны иметь сальдо, все обороты по данным счетам должны быть закрыты (Рис.118).

Рис.118

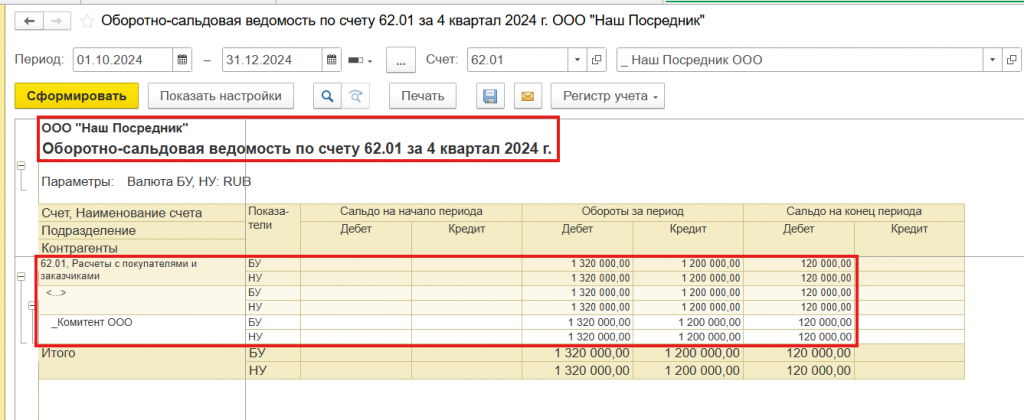

Сформированный отчет «Оборотно – сальдовая ведомость по счету» 62.01, показывает Не оплаченную задолженность компании ООО «Комитент» перед организацией ООО «Наш посредник» за оказанные Комиссионные услуги, в виде суммы сальдо по Дебету (Рис.119).

Рис.119

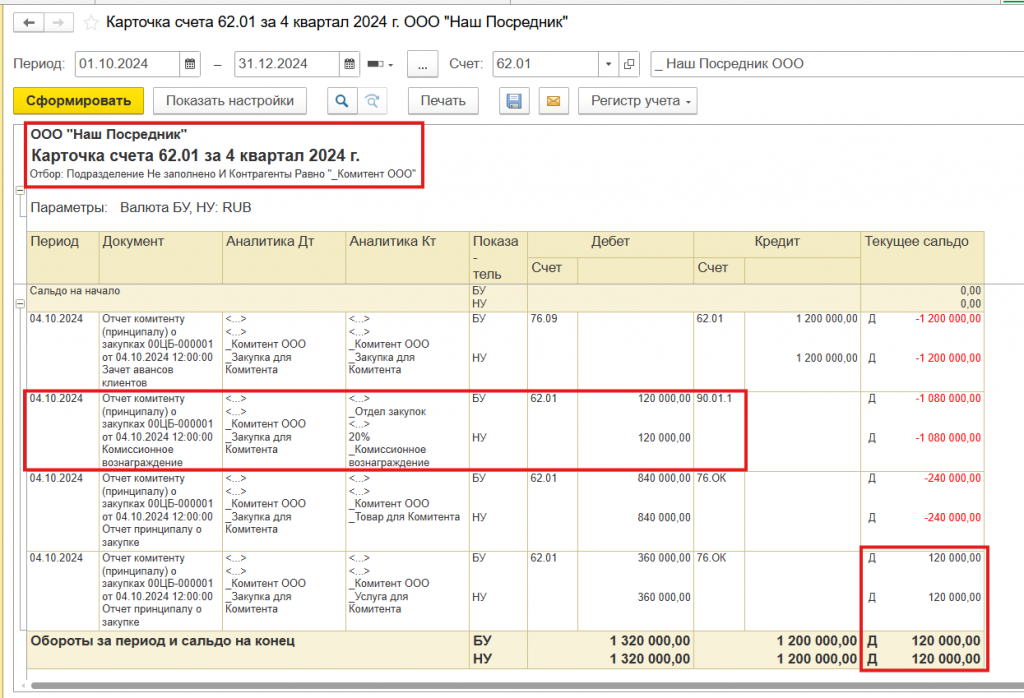

В отчете «Карточка счета» 62.01, который можно сформировать прямо из отчета «Оборотно – сальдовая ведомость по счету» 62.01, можно увидеть хозяйственную операцию, которая формирует сальдо задолженности компании ООО «Комитент» перед организацией ООО «Наш Посредник» (Рис.120).

Рис.120

Благодарю Вас за внимание!

Вступайте в нашу телеграмм-группу Инфостарт