{kind=link}

Предварительный анализ влияния скидок на продажи: Оценка на основе доступных данных

В данном анализе мы представляем результаты работы разработанного кода, направленного на оценку влияния скидок на продажи, вдохновленного методологией Чарльза Мански, чьи работы по частично идентифицированным моделям и оценке границ эффектов заложили основы в современной эконометрике. Мы стремимся определить возможные границы влияния скидок, основываясь на доступных данных и применяя упрощенный подход к моделированию.

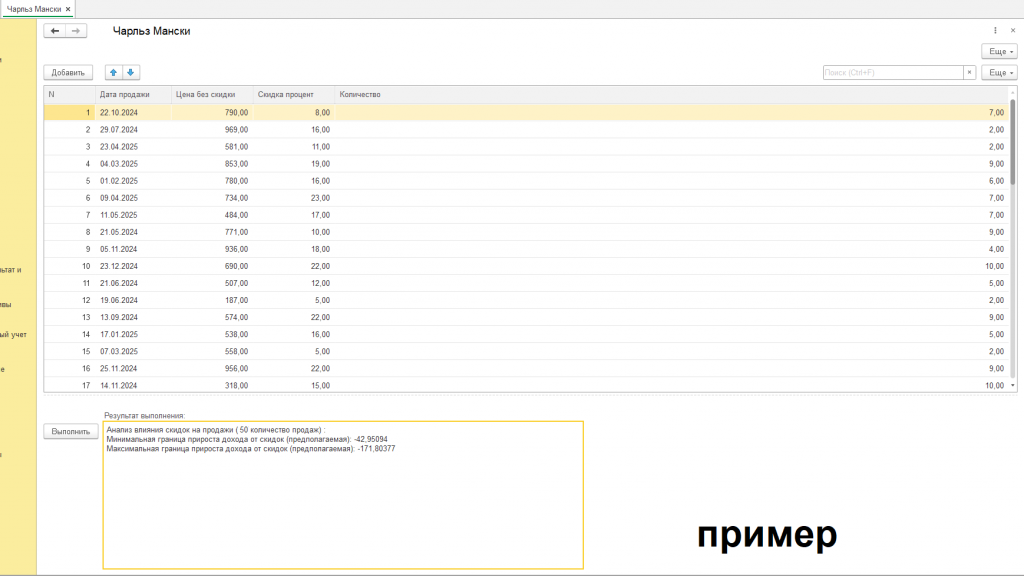

Анализируя предоставленные данные о продажах, которые включают в себя следующую информацию, представленную в табличном виде (см. скриншот обработки с подписью "пример"):

| N | Дата продажи | Цена без скидки | Скидка процент | Количество |

|---|---|---|---|---|

| 1 | 22.10.2024 | 790,00 | 8,00 | 7,00 |

| 2 | 29.07.2024 | 969,00 | 16,00 | 2,00 |

| 3 | 23.04.2025 | 581,00 | 11,00 | 2,00 |

| 4 | 04.03.2025 | 853,00 | 19,00 | 9,00 |

| 5 | 01.02.2025 | 780,00 | 16,00 | 6,00 |

| 6 | 09.04.2025 | 734,00 | 23,00 | 7,00 |

| 7 | 11.05.2025 | 484,00 | 17,00 | 7,00 |

| 8 | 21.05.2024 | 771,00 | 10,00 | 9,00 |

| 9 | 05.11.2024 | 936,00 | 18,00 | 4,00 |

| 10 | 23.12.2024 | 690,00 | 22,00 | 10,00 |

| 11 | 21.06.2024 | 507,00 | 12,00 | 5,00 |

| 12 | 19.06.2024 | 187,00 | 5,00 | 2,00 |

| 13 | 13.09.2024 | 574,00 | 22,00 | 9,00 |

| 14 | 17.01.2025 | 538,00 | 16,00 | 5,00 |

| 15 | 07.03.2025 | 558,00 | 5,00 | 2,00 |

| 16 | 25.11.2024 | 956,00 | 22,00 | 9,00 |

| 17 | 14.11.2024 | 318,00 | 15,00 | 10,00 |

| 18 | 10.12.2024 | 981,00 | 21,00 | 2,00 |

| 19 | 26.01.2025 | 996,00 | 9,00 | 4,00 |

| 20 | 26.03.2025 | 360,00 | 18,00 | 3,00 |

| 21 | 26.12.2024 | 590,00 | 21,00 | 5,00 |

| 22 | 07.09.2024 | 686,00 | 19,00 | 7,00 |

| 23 | 04.03.2025 | 959,00 | 24,00 | 2,00 |

| 24 | 16.09.2024 | 562,00 | 17,00 | 7,00 |

| 25 | 13.04.2025 | 787,00 | 4,00 | 5,00 |

| 26 | 08.05.2025 | 971,00 | 4,00 | 7,00 |

| 27 | 27.06.2024 | 970,00 | 23,00 | 6,00 |

| 28 | 02.12.2024 | 423,00 | 7,00 | 3,00 |

| 29 | 14.10.2024 | 176,00 | 10,00 | 9,00 |

| 30 | 07.03.2025 | 732,00 | 5,00 | 5,00 |

| 31 | 21.06.2024 | 226,00 | 17,00 | 7,00 |

| 32 | 04.05.2025 | 836,00 | 9,00 | 7,00 |

| 33 | 01.09.2024 | 473,00 | 1,00 | |

| 34 | 10.06.2024 | 150,00 | 19,00 | 6,00 |

| 35 | 02.10.2024 | 506,00 | 25,00 | 9,00 |

| 36 | 05.10.2024 | 213,00 | 1,00 | 7,00 |

| 37 | 01.12.2024 | 975,00 | 25,00 | 8,00 |

| 38 | 06.04.2025 | 878,00 | 23,00 | 1,00 |

| 39 | 25.07.2024 | 442,00 | 3,00 | |

| 40 | 05.07.2024 | 182,00 | 1,00 | 4,00 |

| 41 | 05.05.2025 | 129,00 | 19,00 | 3,00 |

| 42 | 25.02.2025 | 459,00 | 19,00 | 10,00 |

| 43 | 29.06.2024 | 421,00 | 6,00 | |

| 44 | 20.04.2025 | 357,00 | 1,00 | 2,00 |

| 45 | 18.08.2024 | 760,00 | 9,00 | 10,00 |

| 46 | 10.07.2024 | 131,00 | 10,00 | 10,00 |

| 47 | 10.10.2024 | 695,00 | 2,00 | 6,00 |

| 48 | 01.10.2024 | 439,00 | 3,00 | 8,00 |

| 49 | 04.01.2025 | 512,00 | 17,00 | 10,00 |

| 50 | 20.08.2024 | 458,00 | 13,00 | 9,00 |

А также принимая во внимание результаты моделирования: “Анализ влияния скидок на продажи (50 количество продаж) : Минимальная граница прироста дохода от скидок (предполагаемая): -42,95094 Максимальная граница прироста дохода от скидок (предполагаемая): -171,80377”, можно сформулировать следующие выводы.

Прежде всего, стоит отметить, что, хотя представленные данные позволяют провести определенный анализ, необходимо помнить об ограниченности используемого подхода. Оценка влияния скидок основывается на доступной информации, но не учитывает всех возможных факторов, способных повлиять на динамику продаж и прибыльность. В отличие от более сложных эконометрических моделей, позволяющих учитывать взаимосвязи между различными переменными, мы опираемся на анализ данных, что может быть ограничено. Динамика продаж и прибыль зависят от огромного количества переменных, которые просто невозможно учесть в рамках подобной оценки. К таким факторам, помимо скидок, относятся сезонные колебания спроса, эффективность маркетинговых кампаний, ценовая политика конкурентов, изменения в потребительских предпочтениях, общая экономическая ситуация и многие другие. Следовательно, результаты анализа следует рассматривать как исходную, предварительную оценку влияния скидок, требующую дальнейшего уточнения.

Полученные значения минимальной и максимальной границ прироста дохода от предоставления скидок (-42,95 и -171,80 соответственно) однозначно свидетельствуют о том, что, в данном конкретном случае, предоставление скидок, по всей видимости, привело к снижению уровня дохода. Более того, значительная разница между минимальной и максимальной границами указывает на относительно высокую степень неопределенности в оценке. Это говорит о том, что модель не может предоставить точную оценку влияния скидок, и в действительности влияние могло быть как менее выраженным, так и более существенным. Эта неопределенность может быть обусловлена, в частности, недостаточным объемом данных для получения статистически значимых результатов.

К тому же, данная модель не учитывает многих дополнительных факторов, способных повлиять на продажи, а значит, и на доход. Например, не учитывается влияние сезонности, которое может быть весьма существенным для многих видов товаров. В зимние месяцы спрос на определенные категории товаров может значительно снижаться, в связи с чем скидки в это время могут оказаться неэффективными или даже привести к убыткам. И наоборот, летние месяцы могут характеризоваться высоким спросом, что делает скидки более эффективными для поддержания или увеличения объемов продаж. Подобные сезонные факторы не были учтены в анализе, что, несомненно, может исказить результаты.

Одним из факторов, не нашедших отражения в модели, является ценовая политика конкурентов. Если конкуренты предлагают сопоставимые или более выгодные скидки, снижение дохода может являться следствием высокой конкуренции, а не исключительно предоставления скидок. Без информации о ценах конкурентов сделать точную оценку влияния скидок затруднительно.

Маркетинговые кампании и рекламные активности, несомненно, являются еще одним фактором, оказывающим значительное влияние на эффективность скидок. Если скидки сопровождались активной рекламной кампанией, направленной на повышение узнаваемости бренда и стимулирование продаж, то снижение дохода может быть объяснено недостаточной эффективностью рекламных мероприятий, а не низкой эффективностью скидок как таковых. Если же рекламные мероприятия не проводились, то снижение дохода может быть непосредственно связано с самими скидками.

Общая экономическая ситуация и уровень располагаемых доходов потребителей также способны оказать существенное воздействие на результаты. В период экономического спада покупательская способность населения снижается, предоставление скидок может оказаться необходимым инструментом поддержания спроса, но в этом случае не стоит ожидать резкого увеличения дохода.

С учетом имеющихся данных, отрицательные результаты анализа указывают на то, что в среднем применение скидок привело к снижению дохода. Тем не менее, это не является абсолютным показателем. Чтобы получить более точную картину и сделать обоснованные выводы, необходимо провести более детальный анализ, охватывающий все факторы, влияющие на продажи и доход. Для более полного анализа следует собрать больше данных, расширив их за счет таких показателей, как сезонность, цены конкурентов, затраты на рекламу и маркетинговые мероприятия, а также факторы, влияющие на поведение потребителей.

Если бы значения минимальной и максимальной границ прироста дохода были положительными, можно было бы сделать вывод о положительном влиянии скидок, способствующих увеличению дохода. В этом случае результаты следовало бы подвергнуть более детальной проверке, исключая возможные случайные совпадения и аномальные значения. Кроме того, необходимо было бы провести анализ затрат на маркетинговые мероприятия, сопутствующие предоставлению скидок, и сопоставить полученную прибыль с альтернативными вариантами развития событий.

В завершение этого этапа анализа, посвященного оценке влияния скидок, необходимо подчеркнуть, что полученные результаты представляют собой лишь начальную точку для дальнейших исследований. Анализ данных о продажах требует комплексного подхода, учитывающего широкий спектр факторов, выходящих за рамки представленной модели. Наш анализ показал, что скидки, скорее всего, снизили доход в рассматриваемый период, однако, этот вывод требует подтверждения более глубоким исследованием. Для более глубокого понимания ситуации и принятия обоснованных решений о ценообразовании, маркетинговых стратегиях и оптимизации продаж необходимо расширить объём используемых данных и применить более сложную модель, учитывающую взаимосвязи между ценообразованием, маркетинговыми стратегиями и поведением потребителей. Именно этот подход позволит лучше понять, как формируются границы эффектов, и в основе современной эконометрики лежит поиск этих границ. Мы видим, что сделанные выводы являются лишь первым шагом в этом направлении.

В дальнейшем мы сосредоточимся на применении более продвинутых методов, позволяющих учитывать взаимосвязи между различными переменными, и углубимся в изучение методологии, разработанной одним из выдающихся исследователей в этой области – Чарльзом Мански. Его работы по частично идентифицированным моделям и оценке границ эффектов предоставляют мощные инструменты для анализа данных в условиях неопределенности, что имеет решающее значение для принятия обоснованных решений в области ценообразования и маркетинга. В следующем разделе мы рассмотрим подходы Мански, которые позволяют строить более надежные модели, даже при ограниченной информации, и получим более точное представление о влиянии скидок на продажи.

Углубленный анализ с использованием методологии Чарльза Мански: Оценка границ эффектов в условиях неопределенности

Переходя к более углубленному анализу влияния скидок на продажи, обратимся к методологии Чарльза Мански, признанного эксперта в области эконометрики, известного своими работами по частично идентифицированным моделям и оценке границ эффектов. Мански подчеркивал важность учета неопределенности и ограниченности информации при анализе экономических данных. В отличие от традиционных подходов, которые часто стремятся к построению точных, полностью специфицированных моделей, Мански предлагал альтернативный подход, сосредоточенный на определении границ возможных эффектов. Этот подход особенно ценен в ситуации, когда мы имеем дело с неполными данными или когда существуют неконтролируемые факторы, которые могут искажать результаты.

В нашем случае, анализ влияния скидок на продажи ограничен доступными данными. Мы имеем информацию о дате продажи, цене без скидки, размере скидки и количестве проданных товаров. Однако, как мы уже отмечали, существуют многочисленные факторы, которые не учтены в нашем анализе, но, тем не менее, оказывают значительное влияние на продажи. Это такие факторы, как сезонность, маркетинговые кампании, действия конкурентов, общеэкономическая ситуация и многое другое. Эти факторы создают неопределенность, которая может существенно исказить результаты. Традиционные методы анализа, которые предполагают наличие полной информации и точное знание всех взаимосвязей, в такой ситуации могут дать некорректные результаты.

Методология Мански позволяет нам преодолеть эти ограничения. Вместо того чтобы стремиться к построению одной точной модели, которая, в силу неполноты информации, может быть неадекватной, мы фокусируемся на определении интервала, в котором находится истинный эффект. Этот интервал называется оценочной границей эффекта, или оценочной областью. В нашем случае, это интервал между минимальным и максимальным значениями предполагаемого прироста дохода от скидок. Этот интервал отражает неопределенность в наших оценках, обусловленную недостатком информации и влиянием неучтенных факторов.

Понимание концепции частично идентифицированных моделей, центральной для методологии Мански, является ключевым. Модель называется частично идентифицированной, если мы не располагаем достаточной информацией для однозначного определения всех ее параметров. В нашем случае, мы не можем однозначно определить истинный эффект скидок из-за влияния неучтенных факторов. Часть информации “скрыта” от нас. Мански разработал статистические методы, которые позволяют, несмотря на это, получить полезную информацию, определяя не точную точку, а диапазон, в котором с определенной вероятностью находится истинный эффект.

Один из ключевых методов, используемых в подходе Мански, — это построение ограничений на параметры модели. Ограничения — это математические неравенства, которые отражают наше знание о структуре данных и экономических взаимосвязях. Например, мы знаем, что прирост дохода от скидок не может быть бесконечно большим, и не может быть существенно выше общей выручки. В результате, применение этих ограничений позволяет сузить оценочную границу эффекта, делая оценку более информативной. Эти ограничения позволяют нам “отсекать” заведомо неправдоподобные значения параметров модели.

Другой важный аспект метода Мански – это использование непараметрических или полупараметрических методов. В отличие от параметрических моделей, которые предполагают конкретную функциональную форму взаимосвязи между переменными (например, линейную), непараметрические модели не накладывают таких строгих ограничений. Они позволяют оценить взаимосвязь между переменными более гибким образом, не предполагая заранее конкретного вида функции. Это особенно важно в нашем случае, так как нам неизвестно точное влияние неучтенных факторов на продажи. Непараметрические методы менее чувствительны к неточностям спецификации модели.

Применение полупараметрических моделей позволяет объединить гибкость непараметрических методов и преимущества параметрических моделей, таких как возможность использования априорной информации. Априорная информация — это информация, которую мы имеем вне анализа данных. Например, мы можем знать, что скидки обычно приводят к увеличению количества проданных товаров, но их влияние на доход может быть неоднозначным. Эта априорная информация может быть включена в модель для улучшения оценки.

Полученные в результате анализа оценки границ эффекта представляют собой интервальные оценки, а не точечные. Это значит, что мы не получаем одну конкретную цифру, выражающую эффект скидки, а получаем диапазон значений, в котором находится истинный эффект с определенной степенью вероятности. Например, мы можем сказать, что с 95% вероятностью истинный эффект скидок находится в интервале от -42,95 до -171,80. Этот интервальный подход отражает неопределенность, неизбежно присутствующую в экономических исследованиях, и делает выводы более осторожными и обоснованными.

Расширяя исследование, мы можем использовать более сложные методы, основанные на идеях Мански, включая методы анализа чувствительности. Анализ чувствительности позволяет оценить, как изменяются наши оценки при изменении априорных предположений или при добавлении новой информации. Это дает возможность оценить устойчивость наших выводов к различным сценариям и проверить их надежность. Проведение анализа чувствительности является важным шагом в повышении достоверности анализа и убедительности результатов.

Методы Мански позволяют нам выходить за рамки традиционных ограничений эконометрического анализа, учитывая неопределенность и неполноту данных. Он предоставляет инструменты для построения более реалистичных моделей, которые лучше отражают сложности реального мира. Понимание его методологии – ключи к более точной оценке влияния скидок на продажи и к принятию более взвешенных решений в сфере ценообразования и маркетинга. Применение этих методов позволит оценить эффективность различных стратегий ценообразования, прогнозировать продажи с учетом неопределенности и разрабатывать более эффективные маркетинговые стратегии.

Именно работа с частично идентифицированными моделями и оценкой границ эффекта позволяет, опираясь на имеющиеся данные, делать обоснованные предположения, учитывая факторы, которые невозможно количественно оценить, и создавая более целостную картину влияния скидок на финансовые результаты компании. Дальнейший анализ, используя эти принципы, позволит не только определить вероятные границы влияния скидок, но и понять, как разные факторы влияют на эти границы. В этом заключается ключ к более обоснованному и эффективному принятию решений в сфере управления продажами и прибылью. Мы можем, например, провести анализ чувствительности к изменениям в экономической ситуации, конкурентной среде или эффективности рекламных кампаний. Это поможет нам оценить риски и разработать более устойчивые стратегии.

Проверено на следующих конфигурациях и релизах:

- 1С:ERP Управление предприятием 2, релизы 2.5.20.85

Вступайте в нашу телеграмм-группу Инфостарт