{kind=link}

Составление отчета 6-НДФЛ и корректного отражения в отчете сумм, учтенных ручным способом.

Формирование отчета на примере отражения сумм по аренде транспортного средства у физического лица. (Сумма дохода и исчисленного налога – отражение в 1-ом разделе периода фактического начисления, Сумма дохода и удержанного налога – отражение во 2-ом разделе периода фактического получения дохода).

Для правильного отражения в отчете, необходимо соблюдать следующее описание при заполнении документа «Корректировка учета по НДФЛ, страховым взносам и ЕСН».

Пример: Заключен договор арен ды транспортного средства, согласно условиям которого, исчисление и уплата НДФЛ производится агентом (т.е. организацией, которая заключила договор с физическим лицом). Начисление вознаграждения по договору аренды осуществляется в марте 2016 года. Выплата суммы вознаграждения будет произведена 19.04.2016 г.

ды транспортного средства, согласно условиям которого, исчисление и уплата НДФЛ производится агентом (т.е. организацией, которая заключила договор с физическим лицом). Начисление вознаграждения по договору аренды осуществляется в марте 2016 года. Выплата суммы вознаграждения будет произведена 19.04.2016 г.

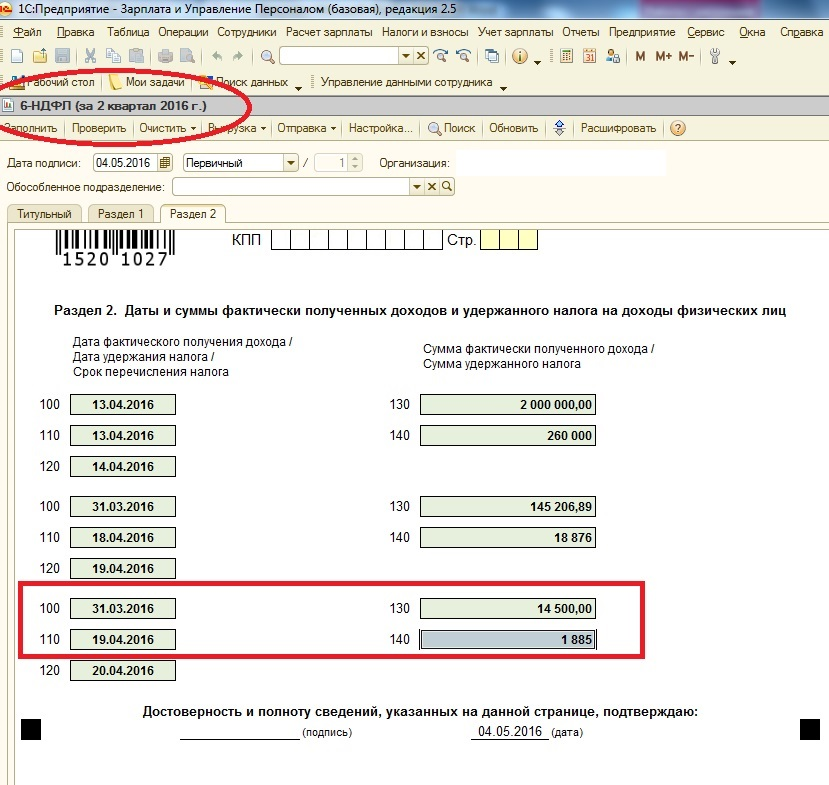

Таким образом, нужно добиться следующего результата: при заполнении формы 6-НДФЛ за первый квартал 2016 года суммы начисленного дохода и исчисленного налога должны отразиться в 1-ом разделе формы. Во 2-ом же разделе данного отчета отражать указанные суммы не требуется, так как выплата дохода в первом квартале не произведена. При заполнении формы 6-НДФЛ за второй квартал 2016 года суммы начисленного дохода и исчисленного налога в 1-ом разделе формы отражать не нужно. Во 2-ом же разделе данного отчета необходимо указать суммы полученного дохода и суммы удержанного налога согласно условиям примера.

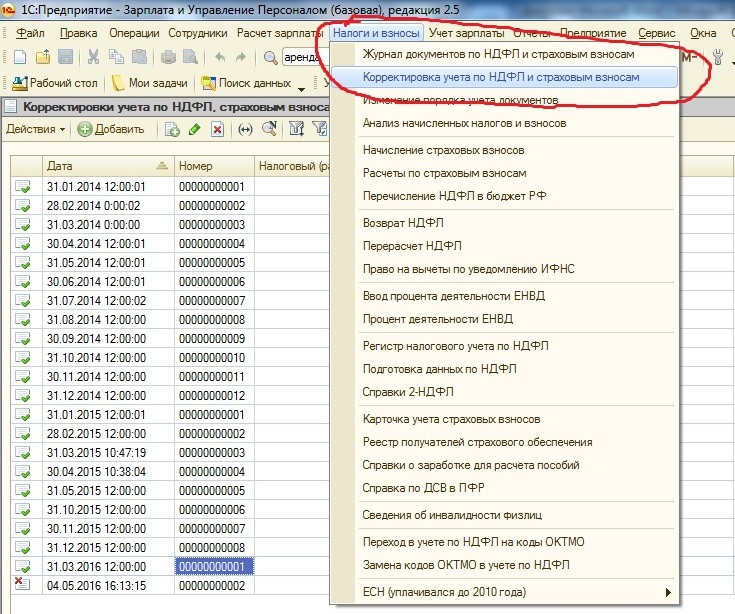

Создаем документ последней датой месяца (для удобства последующего поиска документа), в котором необходимо отразить начисленные суммы дохода и суммы исчисленного НДФЛ.

В главном меню, вкладка «Налоги и сборы» - «Корректировка учета по НДФЛ и страховым взносам» - документ от 31.03.2016 г.

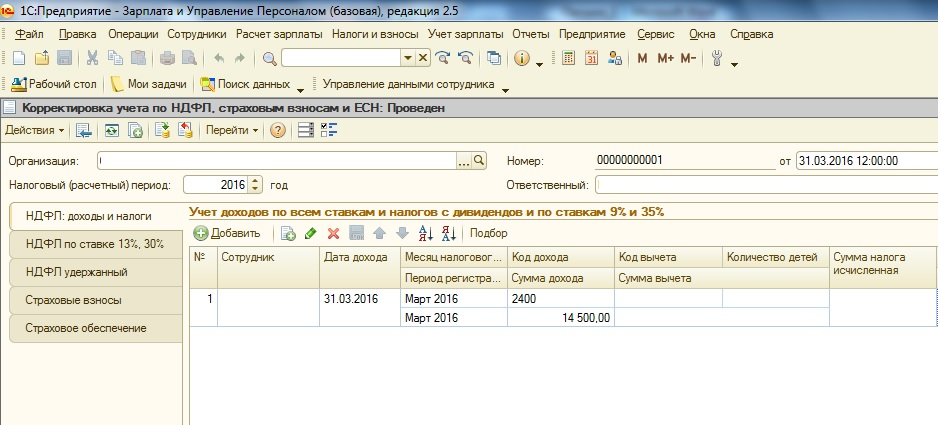

При создании документа, автоматически открывается вкладка «НДФЛ: доходы и налоги». В ней указываем физическое лицо, с которым заключен договор аренды транспортного средства, месяц налогового периода, за который будет начислен доход, в данном случае это март 2016 года, код дохода (в нашем примере это 2400) и сумму вознаграждения с учетом НДФЛ (общая сумма дохода 14 500,00).

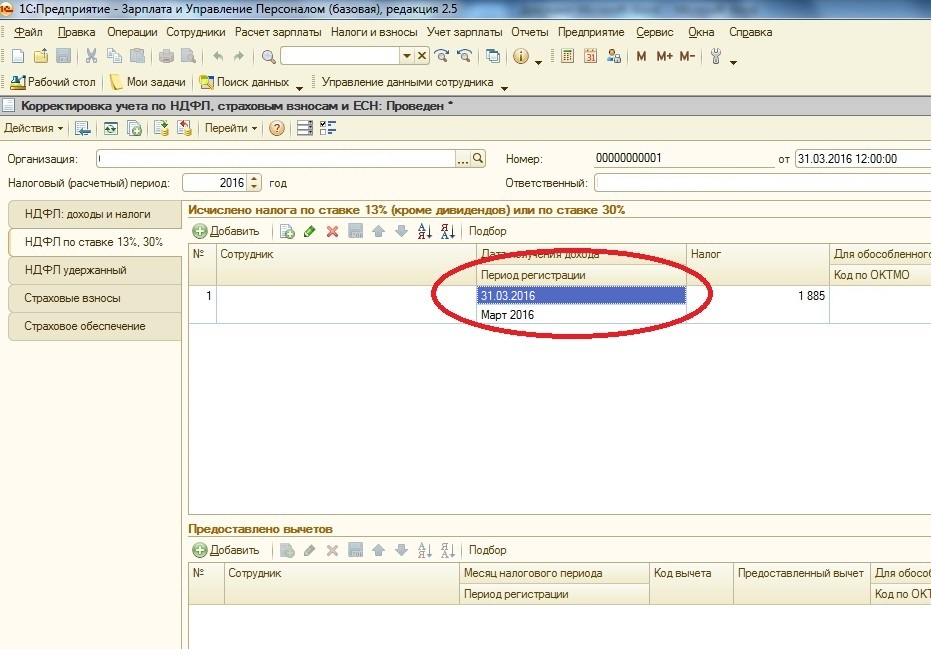

На вкладке «НДФЛ по ставке 13%» дату получения дохода устанавливаем на последний день месяца, в котором производим начисление, то есть 31.03.16 г. При таком заполнении исчисленный доход и налог отразится в 1-ом разделе отчета 6-НДФЛ за 1 квартал 2016 года.

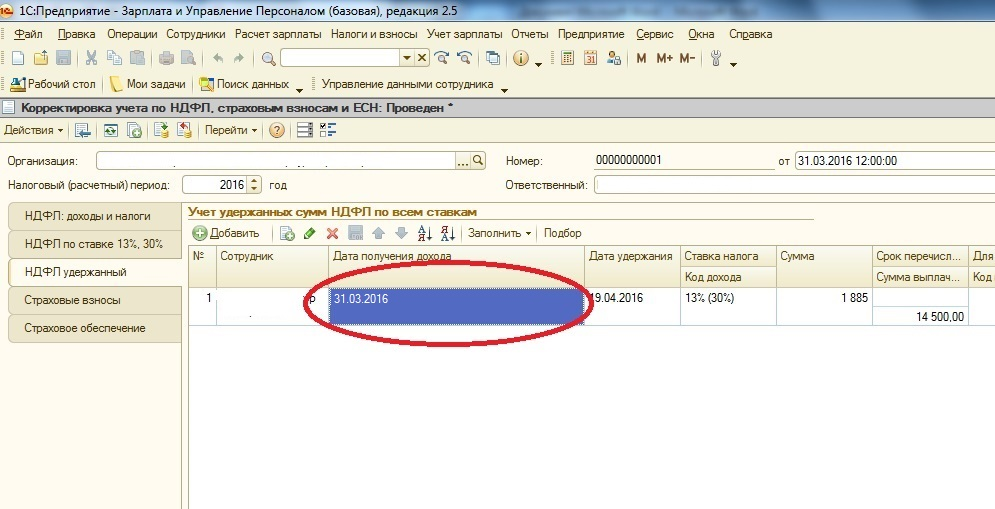

Вкладка «НДФЛ удержанный». За дату получения дохода берем последний день месяца, в котором производим начисление - 31.03.16 г., а реквизит «Дата удержания» устанавливаем день предполагаемой выплаты исчисленного дохода, в нашем случае 19.04.2016 г. Проводим документ.

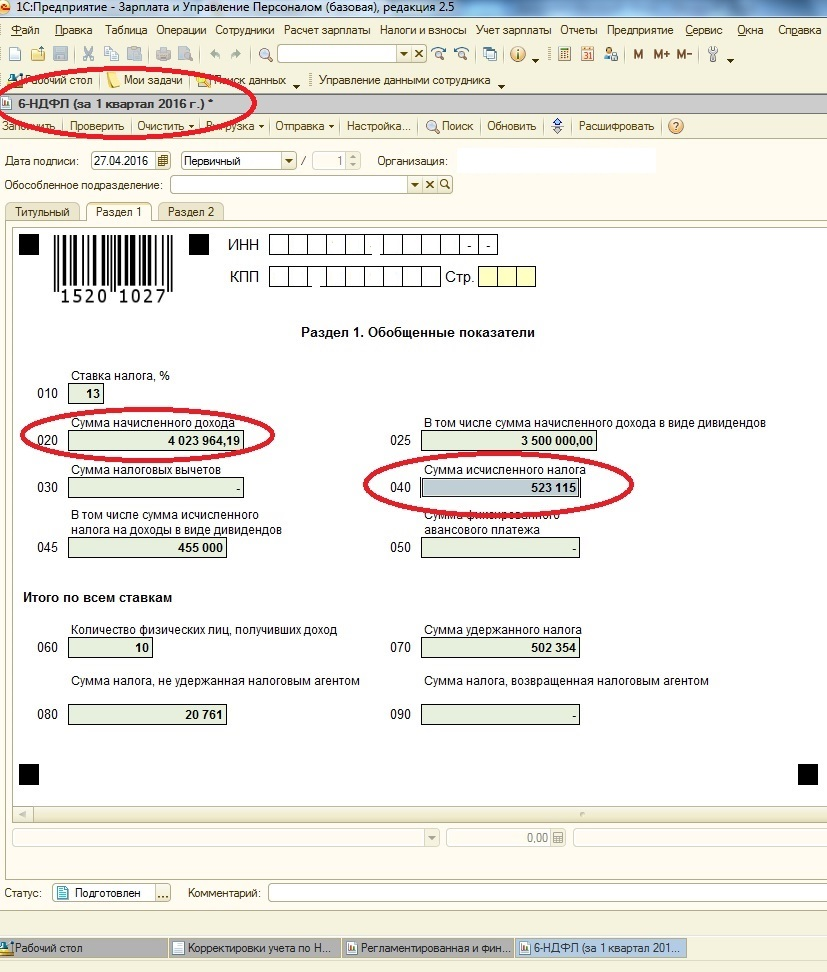

Таким образом, сумма начисленного дохода и сумма исчисленного налога отразятся в 1-ом разделе отчета 6-НДФЛ за 1 квартал, а в 2-ом разделе данного отчета, суммы этого документа не будут отражены.

Суммы во 2-ом разделе отчета 6-НДФЛ учтутся при заполнении второго квартала, так как дата фактического получения дохода 19.04.16 г.

В данном случае, как за 1-й, так и за 2-й квартал, соотношения сходятся, и отчет проходит стандартные проверки, предусмотренные фирмой «1С».

Личный кабинет 1С-Отчетность

Проверяйте статус отчетности с любого рабочего места, не заходя в 1С

Общий календарь бухгалтера, где видны сроки отчетов, статусы отправки, письма ФНС и получение ответов на требования — по всем компаниям.

Акция действует до 31.12.2024

Подключить бесплатноВступайте в нашу телеграмм-группу Инфостарт