Баланс предприятия

Как ни странно, изложение своего видения бухгалтерии я начну с изложения понятия баланса. Это очень важное понятие, я бы сказал фундаментальное. Итак, что такое баланс? Многие под этим термином понимают основную форму бухгалтерской отчётности, хотя и это является верно. Я же хочу дать другое определение этого понятия и вложить в него другой смысл

Баланс — это абсолютное равенство стоимости активов и стоимости пассивов.

Теперь разберёмся в понятиях активы и пассивы. Для начала это две стороны одной медали, которая зовётся учётом. А вытекли эти две стороны из принципа двойной записи, на котором строится весь бухгалтерский учёт. Но это ещё не всё. Так что же означают понятия активы и пассивы?

Активы и пассивы

Активы — это всё, чем владеет предприятие. Владение чем-либо предполагает право собственности, в данном случае право собственности на имущество предприятия. Т.е. иными словами активы — это имущество предприятия. Каждая единица учёта этого имущества имеет определённую стоимость. Та стоимость, по которой учитывается имущество (активы), называется учётной стоимостью. С этим более-менее ясно. Предприятие приобрело активы, т.е. стало собственником и назначило каждому из актива учётную стоимость. Почему назначило? В большинстве случаев стоимость актива определяется затратами на его приобретение или создание, например, что-нибудь построили. Но в отдельных случаях, когда отсутствуют затраты на приобретение или создание актива, учётная стоимость назначается в соответствии с Законодательством исходя из средней рыночной цены на аналогичный актив. Таким образом, каждый актив имеет свою учётную стоимость.

Теперь проясним, что же такое пассив. Поскольку каждый актив имеет свою стоимость, он может быть приобретён за счёт каких-то источников средств. Приведу примеры.

Образуется новое предприятие. Для начала его деятельности требуется определённая сумма денежных средств или определённое оборудование. У нового предприятия обязательно есть учредители (основатели) этого предприятия. Допустим, их трое. И допустим, что они решили сделать вклад в начало деятельности предприятия по 100 000 рублей. Первый сказал, что у него есть деревообрабатывающий станок как раз стоимостью 100 000 рублей, и что он вносит этот станок в качестве вклада в общее дело. Второй сказал, что у него есть 100 000 наличных денег, и что он вносит эти деньги в кассу предприятия. Третий сказал, что у него на расчётном счету, а он был действующим индивидуальным предпринимателем, есть эти деньги, и он переведёт их на расчётный счёт нового предприятия.

После того, как каждый из них выполнил условия договорённости, что произошло в деятельности предприятия? А вот что. На предприятии появились активы общей стоимостью 300 000 рублей.

Из них деревообрабатывающий станок в качестве основного средства стоимостью 100 000 рублей. А за счёт чего этот актив появился на предприятии? За счёт какого источника средств? Ведь у нового предприятия ещё ничего нет. А появился этот актив за счёт уставного капитала предприятия. Почему капитал называется уставным? Да потому что при создании нового предприятия пишется Устав, где прописывают собственность предприятия, учредителей (основателей), направление деятельности и т.д. В том числе и величину стартового капитала. Вот этот стартовый капитал из-за того, что его величина обязательно указывается в Уставе предприятия и называется уставным капиталом.

Второй актив, который появился на предприятии, это наличные денежные средства. И этот актив появился за счёт того же самого источника, - уставного капитала. И Вы уже, наверное, догадались, что третий актив, безналичные денежные средства, тоже появились за счёт уставного капитала. В данном примере уставный капитал как раз и выступает в роли источника формирования имущества предприятия. Так вот все источники формирования имущества (активов) предприятия называются пассивами.

Теперь давайте попробуем понять почему активы и почему пассивы? Имущество предприятия называется активами потому, что оно непосредственно принимает участие в деятельности любого предприятия. А пассивы следуют за изменениями активов на предприятии, обозначив собой источник, за счёт которого эти активы появились на предприятии.

Снова баланс предприятия

Теперь опять вернёмся к балансу предприятия. Из сказанного выше становится понятным, что активы неразрывно связаны с пассивами, и что стоимость активов в любом случае будет равна стоимости пассивов. Вот эта аксиома и называется формулой баланса.

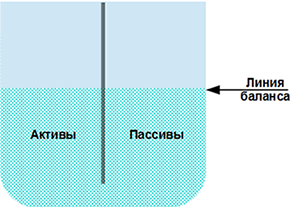

Теперь я хочу предложить читателю визуальную аналогию баланса.  Для лучшего понимания этого очень важного понятия бухгалтерского учёта, я представлю баланс в виде сообщающихся сосудов. Любое изменение величины активов приводит к немедленному изменению величины пассивов. Поскольку никогда не бывает так, чтобы стоимость активов была не равна стоимости пассивов. Это принципиально важно.

Для лучшего понимания этого очень важного понятия бухгалтерского учёта, я представлю баланс в виде сообщающихся сосудов. Любое изменение величины активов приводит к немедленному изменению величины пассивов. Поскольку никогда не бывает так, чтобы стоимость активов была не равна стоимости пассивов. Это принципиально важно.

Оборот

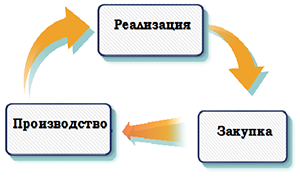

Ещё одно очень важное для бухгалтерского учёта понятие оборот. В деятельности каждого предприятия существует основной бизнес-процесс.

Основной бизнес-процесс состоит из трёх стадий, закупка, производство, реализация (продажа).

Все коммерческие предприятия можно условно разбить на три группы. Первая группа — производственные предприятия, т.е. те, которые производят какую-либо продукцию. Вторая группа — предприятия, оказывающие услуги. И третья группа — торговые предприятия. Хотя в жизни существуют и коммерческие предприятия, сочетающие в себе различные виды деятельности, но для большего понимания их мы рассматривать не будем. Если внимательно присмотреться, то в деятельности каждого из этих видов предприятий присутствуют все три стадии основного бизнес-процесса. Давайте убедимся в этом.

Производственное предприятие

На стадии закупки предприятие осуществляет закуп сырья, полуфабрикатов или комплектующих, необходимых для производства собственной продукции. На стадии производства происходит непосредственный производственный процесс, на основе технологического процесса, с целью получения готовой продукции. Ну и на последней стадии происходит реализация (продажа) готовой продукции. Цикл замкнулся и всё повторяется снова.

Предприятие, оказывающее услуги

Таких предприятий очень много и виды услуг, оказываемых различными предприятиями, достаточно большой.

Возьмём предприятие, оказывающее услуги по ремонту чего-либо. Здесь более или менее понятны стадии основного бизнес-процесса. На стадии закупки предприятие закупает либо сырьё, либо запасные части, либо комплектующие. На стадии производства непосредственно осуществляет ремонт изделий. На стадии реализации предприятие выдаёт заказчику отремонтированное изделие и получает денежные средства за оказанную услугу. Цикл замкнулся. Всё повторяется снова.

Теперь возьмём предприятие, оказывающее юридические услуги. Вот здесь ситуация интересней. На стадии закупки такие предприятия вкладывают денежные средства в необходимое программное обеспечение, в приобретение необходимой литературы или журналов, в получение лицензий на ведение определённой юридической деятельности. На стадии производства идёт подготовка к определённым юридическим актам. Например, встреча с клиентами, подготовка к судебным процессам, непосредственное участие в этих процессах, подготовка необходимых юридических документов, различные регистрационные мероприятия, консультации и т.п. На стадии реализации предприятие получает денежные средства за оказанные услуги. Цикл замкнулся.

Торговые предприятия

Предприятия данного типа также в своей деятельности имеют все три стадии основного бизнес-процесса. На стадии закупки закупается товар. На стадии производства идёт предпродажная подготовка этого товара (упаковка, сортировка, маркировка, тестирование и т.д.). А на стадии реализации происходит торговля этим товаром.

Таким образом мы видим, что несмотря на разные типы предприятий, на каждом из них присутствуют все три стадии основного бизнес-процесса, которые имеют циклический, замкнутый характер. Вот этот цикл основного бизнес-процесса и называется оборотом. Очень важное бухгалтерское понятие.

Все активы, которые непосредственно участвуют в обороте (или в основном бизнес-процессе), называются оборотными активами. И наоборот, если активы не участвуют в основном бизнес-процессе, называются внеоборотными активами.

Хозяйственные операции

Настало время разобраться с хозяйственными операциями, с их сутью.

Хозяйственная операция - это событие в деятельности предприятия, которое приводит либо к изменению баланса, либо к изменению структуры баланса. Такие операции отражаются в бухгалтерском учёте по принципу двойной записи. А событие предприятия, которое никак не влияет на состояние баланса и на его структуру тоже называется хозяйственной операцией. Но это событие отражается в бухгалтерском учёте по принципу одинарной записи.

Пока непонятно. Давайте разбираться. Сначала разберёмся с событием. Предприятие закупило товар. Закупка товара — это событие. Активы предприятия увеличились? Естественно, появился дополнительный актив, - товар. А поскольку никогда не может быть активов больше пассивов, соответственно увеличились и пассивы. Здесь в качестве пассива выступила кредиторская задолженность. Что произошло? В целом увеличился баланс. А раз баланс увеличился, следовательно, это событие можно назвать по определению хозяйственной операцией. Те хозяйственные операции, которые приводят к увеличению баланса, условно относят к I-й группе хозяйственных операций.

Теперь другая ситуация. Торговое предприятие списывает со склада партию товара. Неважно по какой причине. Списание партии товара со склада — это тоже событие. Что при этом происходит? В момент списания товара со склада уменьшается сумма активов, и, следовательно, уменьшается сумма пассивов. Здесь в качестве пассива выступает доход предприятия. Баланс в целом уменьшается. А если баланс изменился, следовательно, списание партии товара можно по определению назвать хозяйственной операцией. Те хозяйственные операции, которые приводят к уменьшению баланса условно относят ко II-й группе хозяйственных операций.

Следующая ситуация. Предприятие сняло с расчётного счёта наличные деньги и положило в кассу. Что произошло? Снятие наличных денежных средств — это событие в деятельности предприятия. Данное событие как-то изменило баланс? Сам баланс нет. Сумма активов не изменилась, количество денежных средств осталось прежним. А что изменилось? Безналичные денежные средства превратились в наличные. Иными словами, изменилась структура активов. По определению данное событие также является хозяйственной операцией. А те хозяйственные операции, которые приводят к изменению структуры активов, условно относят к III-ей группе хозяйственных операций.

Ещё пример. Предприятие за счёт нераспределённой прибыли пополнило резервный фонд. Нераспределённая прибыль и резервный фонд это пассивы предприятия. Перераспределение объёмов данных пассивов никак не повлияло на величину активов, лишь только изменилась структура пассивов. Уменьшилась сумма нераспределённой прибыли и увеличилась сумма резервного фонда. Т.е. налицо хозяйственная операция. Данный тип операций, которые приводят к изменению структуры пассивов, условно относят к IV-й группе хозяйственных операций.

Ежедневно в процессе деятельности каждого предприятия происходят десятки, а то и сотни и тысячи хозяйственных операций. В зависимости от того, к какой группе каждая хозяйственная операция относится, она по своему влияет на баланс. Хозяйственные операции первой группы увеличивают баланс. Хозяйственные операции второй группы уменьшают баланс. Хозяйственные операции третьей группы перераспределяют активы, а хозяйственные операции четвёртой группы перераспределяют пассивы. Если представить множество происходящих на предприятии хозяйственных операций и как они воздействуют на баланс складывается ощущение, что баланс дышит.

Этот момент очень важный с точки зрения понимания сути бухгалтерского учёта. А суть заключается в том, что бухгалтерия занимается учётом хозяйственных операций предприятия, каждая из которых влияет либо на состояние баланса, либо на его структуру.

Теперь для более полного понимания этого вопроса необходимо отметить, что существуют хозяйственные операции, которые никак не влияют на состояние баланса, или на состояние активов, или на состояние пассивов. Например, взятие чужого имущества на ответственное хранение. Предприятие взяло на ответственное хранение партию сырья. Что произошло? С точки зрения бухгалтерского учёта только то, что на предприятии появилось чужое имущество. На величину и структуру баланса эта хозяйственная операция никак не повлияла.

Вот мы и разобрались, что же такое хозяйственная операция. Теперь разберёмся, как хозяйственную операцию отражать в бухгалтерском учёте. Но для начала разберёмся, что же такое бухгалтерский счёт.

Бухгалтерский счёт

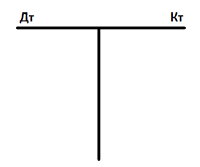

Бухгалтерский счёт, исходя из классического определения, это регистр бухгалтерского учёта. Т.е. место, где хранится информация о состоянии того или иного актива или того или иного пассива. На самом деле, это обыкновенная таблица, которая имеет всего две колонки. Одну колонку назвали «Дебет». Вторую колонку назвали «Кредит». Бухгалтеры схематично изображают счёт в виде буквы «Т» и называют это самолётиком.

Каждый бухгалтерский счёт имеет свои атрибуты. Самые главные из них код и наименование счёта. Бухгалтера в качестве названия счёта используют их код. Например, «пятидесятый», это счёт, который имеет код «50», а наименование «Касса». «Семьдесят первый», это счёт с кодом «71» и наименованием «Расчёты с подотчётными лицами».

Когда кто-то начинает изучать бухгалтерию, возникает вопрос:- «А надо ли знать все счета бухгалтерского учёта по коду и наименованию?». Могу сказать свою точку зрения, - надо. Но заниматься зубрёжкой счетов специально в этом нет необходимости. Просто в процессе познания бухгалтерского учёта надо оперировать кодами и наименованиями счетов, и они постепенно улягутся в голове.

Сальдо на счёте, отражённое по дебету, называется дебетовое сальдо. Сальдо на счёте, отражённое по кредиту, называется кредитовое сальдо.

Если на счёте отражаются активы в натуральном, количественном измерении, то такие счета имеют признак «Количественный». Если на счёте отражаются валютные операции, то такой счёт имеет признак «Валютный».

На пассивных счетах сальдо всегда кредитовое. Это тоже аксиома. Сотруднику предприятия никогда не выплатят больше заработной платы, чем ему начислили. Начальное кредитовое сальдо обозначается СНК. Конечное кредитовое сальдо обозначается СКК. Кредитовый оборот обозначается КО.

Конечное сальдо активного счёта рассчитывается по формуле:

СКД = СНД + ДО - КО

Конечное сальдо пассивного счёта рассчитывается по формуле:

СКК = СНК + КО - ДО

Все счета сведены в отдельный документ, который называется «План счетов бухгалтерского учёта». Этот документ утверждён приказом Минфина РФ от 31 октября 2000 г. N94н. Этим же приказом утверждена и «Инструкция по применению плана счетов». Чем интересна данная инструкция? А тем, что там даётся описание назначения каждого счета из плана счетов. В первом абзаце описания каждого счёта как раз и рассказывается для чего предназначен тот или иной счёт. Теперь настало время поговорить о видах учёта.

Синтетический и аналитический учёт

Аналитика и служит для того, чтобы персонифицировать учёт того или иного актива или того или иного пассива.

Раньше, когда бухгалтерский учёт вёлся на бумажных носителях, для ведения аналитического учёта использовались групповые ведомости, в которых и отражались операции по конкретно каждому объекту аналитического учёта. В нашем примере, в качестве объекта аналитического учёта выступают конкретные расчётные счета предприятия.

С появлением компьютерной техники и переводом бухгалтерского учёта на цифровые носители с использованием специальных бухгалтерских программ, например программы «1С Бухгалтерия», для ведения аналитического учёта используется специальный объект, который называется субконто. Субконто привязывается по мере необходимости к одному из счетов. Их может быть несколько. Как правило, используют от одного до пяти субконто. Эти субконто в процессе формирования пользователем бухгалтерских проводок связываются с конкретными значениями объектов аналитического учёта. В нашем примере это конкретный расчётный счёт. И при отражении операций по конкретным расчётным счетам, информация записывается в качестве значения определённого субконто. Впоследствие, бухгалтер всегда может легко получить информацию о том, сколько денежных средств находится на каждом конкретном расчётном счёте. Я не буду вдаваться подробно в механизм привязки субконто к счёту, это не входит в задачу данной статьи.

Кроме этого, ведение аналитического учёта возможно открытием бухгалтерских счетов второго уровня. Их называют субсчетами. Количество субсчетов не ограничивается действующим законодательством. Их главный бухгалтер открывает ровно столько, сколько необходимо для организации аналитического учёта. Все субсчета нижнего уровня подчиняются счёту, в рамках которого они были созданы. Этот счёт ещё называют родительским счётом. Субсчета могут быть не только активными, но и пассивными, не смотря на вид родительского счёта. Сальдо на родительском счёте будет равно суммарному сальдо по каждому субсчёту. Но если родительский счёт является активным, то сальдо по родительскому счёту просто обязано быть дебетовым, и наоборот, на пассивном счёте сальдо обязано быть кредитовым. Это тоже аксиома. На каждом субсчёте может также дополнительно организовываться аналитический учёт с использованием объектов аналитического учёта субконто.

В завершении рассказа о бухгалтерских счетах надо рассказать ещё об одной группе бухгалтерских счетов. Выше было сказано, что существуют хозяйственные операции, которые никак не влияют на баланс предприятия (пример с ответственным хранением). Вот состояние активов и пассивов предприятия, которые по своему бухгалтерскому смыслу не могут быть включены в состав баланса предприятия отражается на забалансовых счетах. Состояние активов и пассивов, которые относятся к балансу, отражается на балансовых счетах.

Формализованная запись хозяйственной операции называется бухгалтерской проводкой

Однако отражение операций на забалансовых счетах производится по принципу одинарной записи. Делается одна запись только по дебету или одна запись только по кредиту забалансового счёта.

Бухгалтерские проводки

Выше я уже дал определение бухгалтерской проводки. Теперь давайте рассмотрим, как и где делается запись проводок. Но для начала надо поговорить о реквизитах бухгалтерской проводки. Этими реквизитами являются:

- Дата проводки или период

- Счёт дебета

- Субконто дебета 1

- Субконто дебета 2

- ….

- Счёт кредита

- Субконто кредита 1

- Субконто кредита 2

- …

- Количество (если в проводке используется счёт с признаком «количественный»

- Валюта (если в проводке используется счёт с признаком «валютный»

- Сумма

- Содержание проводки

14.01.2017 Дт 71 [Гусев В.Н.] Кт 50 [Центральная касса] 1000, выдано в подотчёт

Кроме этого, проводка может быть внесена в базу данных с использованием компьютерной бухгалтерской программы. Какие проводки бывают? Проводки бывают простые и сложные. Если хозяйственная операция может быть описана одной проводкой, то она называется простой. Если для описания хозяйственной операции потребуется две или более проводок, причём если счета дебета или счета кредита в таких проводках одинаковы, то такая проводка называется сложной.

Пример сложной проводки показан в таблице ниже:

|

Период |

Счёт Дт |

Субконто Дт |

Счёт Кт |

Субконто Кт |

Сумма/Содержание |

|---|---|---|---|---|---|

|

01.03.17 |

26 |

Доставка автотранспортом |

60.01 |

ООО «Автосервис» |

6200 |

|

Договор на оказание услуг |

Услуги по доставке автотранспортом |

||||

|

01.03.17 |

19.03 |

НДС по приобретённым услугам |

60.01 |

ООО «Автосервис» |

1116 |

|

Договор на оказание услуг |

Выделен НДС по приобретённым услугам |

Заключение

На этом собственно и всё. И здесь думаю можно ставить точку по краткому изложению сути бухгалтерского учёта. Всё, что было сказано в этой статье, является основой бухгалтерии. Понятие изложенного материала позволит любому в дальнейшем самостоятельно освоить бухгалтерский учёт. В бухгалтерии всё логично и взаимосвязано. Чтобы хорошо освоить бухгалтерию, надо именно понять и почувствовать базовые основы, которые были изложены в данной статье.

Есть ещё ряд моментов по базовым основам бухгалтерского учёта. Например, состав активов и пассивов и чем они различаются между собой. Что такое затраты и чем они отличаются от расходов и издержек с бухгалтерской точки зрения? Какие бывают затраты? Что такое амортизация и что такое износ и чем они отличаются? Но это уже в следующих моих статьях.

Отзывы, пожелания, замечания прошу оставлять в комментариях, а также, если не трудно направлять на мой почтовый адрес nbm_@mail.ru.

Личный кабинет 1С-Отчетность

Проверяйте статус отчетности с любого рабочего места, не заходя в 1С

Общий календарь бухгалтера, где видны сроки отчетов, статусы отправки, письма ФНС и получение ответов на требования — по всем компаниям.

Акция действует до 31.12.2024

Подключить бесплатноВступайте в нашу телеграмм-группу Инфостарт