{kind=link}

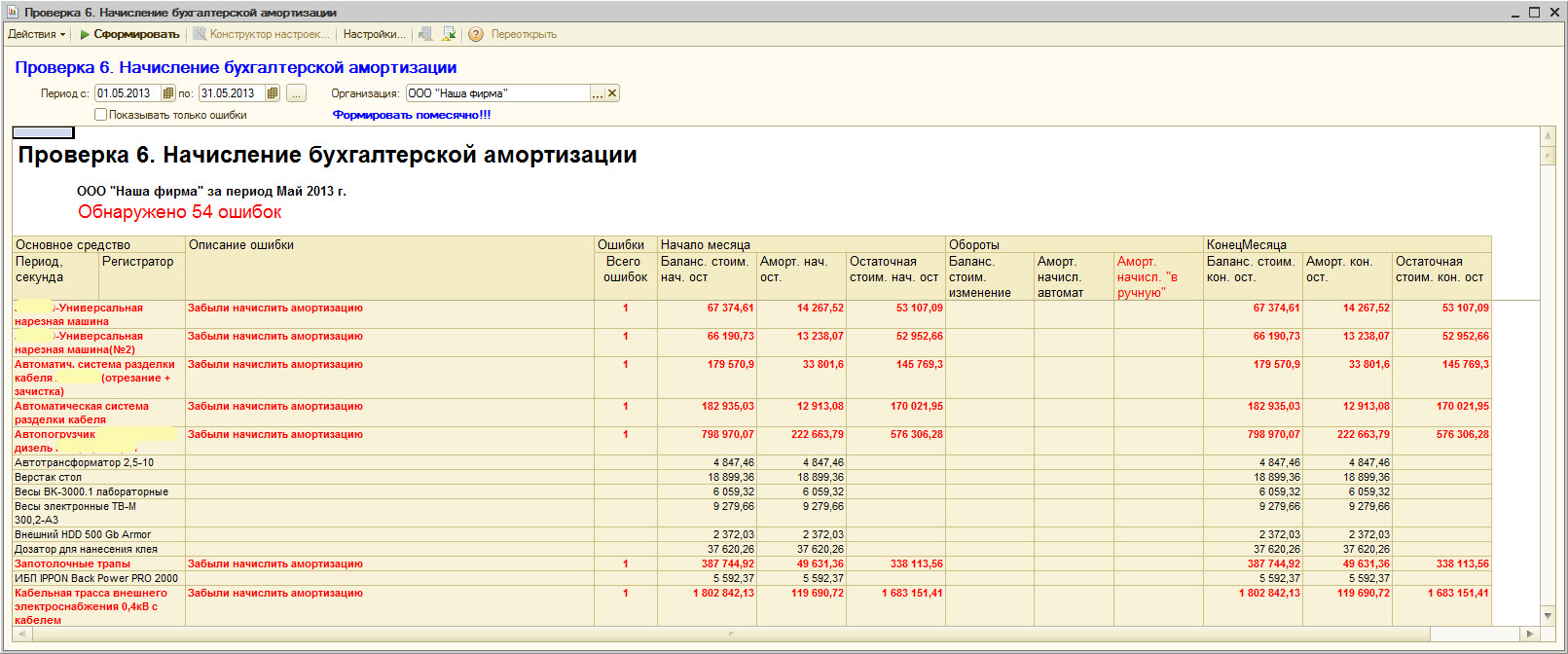

Отчет для УПП (КА). Основной принцип - если у ОС есть остаточная стоимость на него должна начисляться амортизация. Если амортизации нет - это ошибка.

Конечно есть понятие "законсервированных ОС", но считаю, что количество таких ОС в подавляющем случае единично и главный бухгалтер их помнит в уме.

Второй принцип: Амортизация не должна быть больше остаточной стоимости. К сожалению такое тоже встречается при попытке изменить амортизацию прошлых периодов - важно поймать факт что в очередном месяце оказалась лишняя амортизация.

Прежде чем пользоваться этим отчетом настоятельно рекомендую убедиться в отсутствии ошибок, по отчету:

Проверка УПП №5. Поиск расхождений 01, 02 счетов (БУ и НУ) с аналогичными Регистрами.

Кроме того, в отчете есть колонка "Амортизация, начисленная вручную", которая позволяет быстро понять - не было ли ручных корректировок амортизации. По большому счету - эта колонка должна быть всегда пустой.

Вступайте в нашу телеграмм-группу Инфостарт