В регламентированном отчете "О движении ден.средств" суммы по НДС показаны «свернуто».

У наших бухгалтеров здесь возникли вопросы. Данный отчет ("на скорую руку") помог разобраться.

Из уже разработанных отчетов были найдены только для БП, но они для УПП не заработали. Поэтому бы сделан предлагаемый отчет для УПП.

Файлы

ВНИМАНИЕ:

Файлы из Базы знаний - это исходный код разработки.

Это примеры решения задач, шаблоны, заготовки, "строительные материалы" для учетной системы.

Файлы ориентированы на специалистов 1С, которые могут разобраться в коде и оптимизировать программу для запуска в базе данных.

Гарантии работоспособности нет. Возврата нет. Технической поддержки нет.

Вы можете заказать платную доработку или адаптацию этой разработки под вашу конфигурацию на «Бирже

заказов».

0% комиссии — оплата напрямую исполнителю;

Исполнители любого масштаба — от отдельных специалистов до команд под проект;

Прямой обмен контактами между заказчиком и исполнителем;

Безопасная сделка — при необходимости;

Рейтинги, кейсы и прозрачная система откликов.

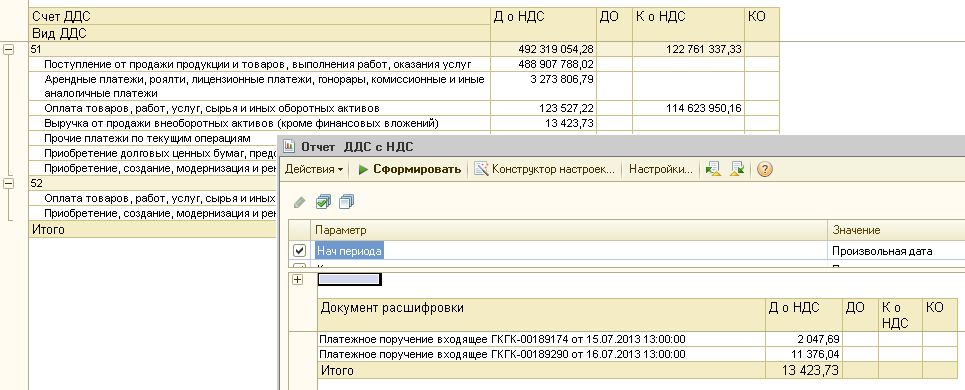

В отчете "О движении ден.средств" с учетом требования п.16 ПБУ 23/2011 суммы НДС представлены «свернуто». Это означает, что из сумм полученных платежей мы должны вычесть сумму «входящего» НДС, а из сумм уплаченных – вычесть «исходящий» НДС, так же не показывается в отчете НДС, уплаченный в бюджет.

Суммы НДС «исходящего» складываются с НДС, уплаченным в бюджет, из полученной суммы вычитается НДС «входящий» и сальдо расчетов по НДС отражается в составе прочих поступлений, если оно положительное и прочих платежей, если оно отрицательное.

Подобный порядок заполнения может вызвать немало трудностей у бухгалтера, если в организации оживленный денежный оборот.

УПП: В отчете представлены результаты по Счетам, Виду ДДС с расшифровкой до Документа.

Универсальная обработка для обслуживания любых фискальных регистраторов (ККТ), в том числе Веб сервер АТОЛ. Работает в соответствии с 54-ФЗ. (ФФД 1.0, ФФД 1.05, ФФД 1.1, ФФД 1.2). Подключайте любую онлайн кассу к практически любой конфигурации на обычных формах. Нет необходимости обновлять 1С. Можно бесплатно скачать и протестировать. Может работать одновременно с несколькими онлайн-кассами, либо одной с разных рабочих мест. (через RDP, TCP\IP или веб-сервер) Позволяет разделить один чек сразу на несколько ККТ или на несколько систем налогообложения. Поддерживает разрешительный режим и маркировку. Поддерживает локальный модуль честного знака для офлайн проверки. Можно настроить собственный шаблонов чека. Можно использовать эквайринг там, где он не поддерживается. Работает на LINUX и Windows Адаптировано к ставке НДС 22% и ТС ПИоТ.

Обработка осуществляет обслуживание ККТ АТОЛ, Штрих, Вики Принт и Меркурий для конфигураций "УТ 10.3", "КА 1.1", "УПП 1.3", "Розница 1.0", "БП 2.0" и других отраслевых решений, построенных на основе указанных выше конфигурациях. Поддерживает возможность параллельно пробития чеков на одной ККМ несколькими пользователями. Поддерживает Веб-сервер Атол. Соответствует требованиям 54-ФЗ. Поддерживает ФФД 1.0, 1.05, 1.1 и 1.2. Разделяет чеки по нескольким СНО. Поддерживает механизмы подключения ККТ по TCP/IP, для работы через RDP или интернет. Поддержка маркировки и разрешительного режима. Поддержка пробития чеков с новыми ставками НДС 5%, НДС 7% и НДС 22%.

Корректируйте банковские документы быстро и легко! Создайте правило обработки — и оно автоматически применится при загрузке выписки (отбор по любому реквизиту или регулярному выражению). Решение заполняет расшифровку платежа, комиссию эквайринга, подбирает ведомости на выплату зарплаты, помечает дубли из банка на удаление и многое другое. Доплачивать за алгоритмы не нужно — они включены в решение. Обработка работает при загрузке из файлов клиент-банка и через DirectBank.

Новое — искусственный интеллект: модель приводит нестандартные назначения платежа к виду, понятному алгоритмам, а ИИ-ассистент прямо в 1С консультирует по решению и разбирает код правил и алгоритмов. Поддерживаются локальные и облачные OpenAI-совместимые модели — данные могут не покидать ваш контур.

«Сервер ККМ» позволяет приложениям работать с фискальными регистраторами по локальной сети или интернет, организовать печать на одном ККМ с нескольких рабочих мест с поддержкой очереди печати.

Поддержка ТСПИоТ для Атол, Штрих, Ритейл и РР-Электро.

Возможность работы с ТСПИоТ без изменения конфигурации 1С!

Поддерживаются ВСЕ ревизии требований фирмы 1С к разработке драйверов ККТ от 2.2 до 4.7.

Расширение для типовых конфигураций для Управляемых форм позволяет выполнять печать кассовых чеков на одну ККМ 54-ФЗ с нескольких рабочих мест. НИКАКИХ НАСТРОЕК В РАЗРАБОТКЕ - ПОДКЛЮЧИЛ И ПЕЧАТАЙ. Если у вас несколько отделов и одна ККМ - печатайте на одной ККМ! Если у вас две ККМ и одна поломалась - печатайте на одной ККМ, пока ремонтируете другую! Решение для розничных продаж!

Обновление 19.03.26 для 1С:Розница 2.3.23 и 27.04.2026 для 1С:УТ 11.5.25 в новых релизах tcp/ip. Реализована работа с ПИОТ.

Согласно 54-ФЗ по правилам ведения кассовых операций необходимо оформлять приходные кассовые ордера (ПКО) и расходные кассовые ордера (РКО) на основании чеков ККМ. Все данные о чеках, можно взять на сайте оператора фискальных данных (ОФД). Обработка загрузки данных из ОФД в 1С сделает за вас в 1С - ПКО и РКО, Операции по платежным картам или Отчет о розничных продажах (может создать номенклатуру в 1С, указать налоги и др. реквизиты в документах в зависимости от налогообложения ККМ в торговой точке).

Расширение для 1С:Управление торговлей 11.5, которое позволяет пробивать чеки ККМ и списывать товар с разных складов. Склад списание товара можно указывать в табличной части рабочего места кассира (РМК).

Обработки осуществляют обслуживание фискальных регистраторов, поддерживаемых драйвером "АТОЛ: Драйвер ККМ v.10.10.8", "ШТРИХ-М: Драйвер ККМ v 5.21", "ВИКИ: Драйвер CSI v 1.6", для конфигураций БП, УТ, КА, УПП, "Розница 1.0", соответствующих требованиям закона ФЗ-54 о применении контрольно-кассовой техники. Поддержка НДС 20%, 22%. Поддержка маркировки 488-ФЗ. Марки. Акциз. Честный знак. Разрешительный режим. Локальный модуль Честный Знак. Поддержка УСН НДС 5%, 7%, 20%, 22%. Требования к ККТ по приказу Федеральной налоговой службы от 26.03.2025 № ЕД-7-20/23, вступающие в силе с 01.09.25. Сертификация ТС ПИоТ.

")

{kind=link}