{kind=link}

Если организация в течение налогового периода осуществляет не облагаемые и облагаемые НДС операции, она обязана вести раздельный учет (статьи 149 и 170 НК РФ) и соответственно часть входящего НДС к вычету не брать. Но из этого правила есть исключение: если в налоговом периоде расходы на необлагаемые операции не превысили пять процентов всех понесенных расходов, раздельный учет можно не вести. И как следствие весь входящий НДС брать к вычету.

Как посчитать свои необлагаемые расходы. Для этого определимся, что расходы могут быть непосредственно связанны с необлагаемыми операциями напрямую (прямые) или опосредованно (косвенные). С прямыми расходами все понятно, они берутся как есть, а косвенные распределяются исходя из доли выручки.

Можно собрать все необходимые данные для такого расчета вручную, но есть способ облегчить себе жизнь и воспользоваться отчетом.

Работает он так: собирается выручка по ставкам НДС (в т.ч. внереализационные доходы, где ставка определяется из первичного документа). Определяется необлагаемая (ставка БЕЗ НДС) выручка. Определяется доля необлагаемой выручки от всей выручки. Далее по заданным параметрам аналитики определяются прямые расходы на необлагаемые и облагаемые операции (90,91 счета). Далее от обратного определяются косвенные расходы (все те, что не прямые). Исходя из доли необлагаемой выручки, определяется та часть косвенных, которая относится к необлагаемым. Затем косвенная часть расходов складывается с "прямой" и определяется ее доля от всех расходов.

Весь расчет выводится в печатную форму, которую можно использовать как обоснование отсутствия необходимости ведения раздельного учета НДС.

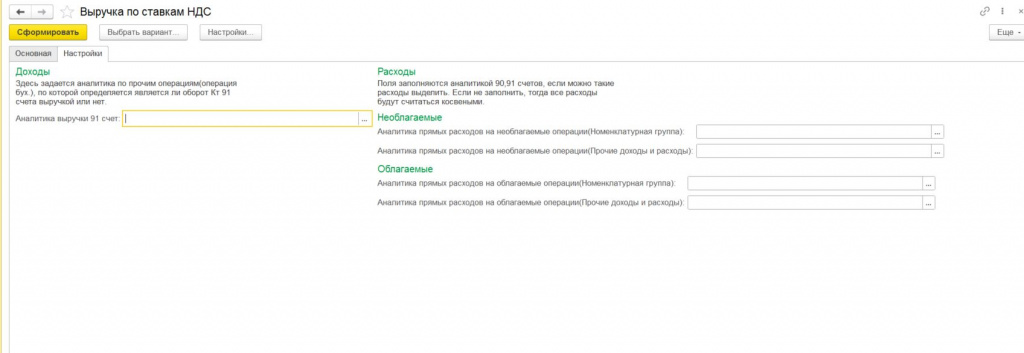

Отчет формируется за выбранный период. В нем также потребуется указать следующую аналитику 90, 91 счетов (можно списком): Расходы на облагаемые операции, расходы на необлагаемые операции, . Все неуказанные (незаполненные) расходы будут восприниматься как косвенные. Также указывается прочая выручка 91 счета (если у вас есть операции введенные вручную)

В сформированном отчете выручка детализируется по видам доходов, ставкам НДС и контрагентам. Расходы выводятся сводно по типам: прямые на облагаемые операции, прямые на необлагаемые операции, косвенные. Также выводится процент необлагаемой выручки и процент необлагаемых расходов. Снизу ФИО руководителя, подпись, дата.

P.S. Отчет подключается через механизм внешних печатных форм и обработок.

Проверено на следующих конфигурациях и релизах:

- Бухгалтерия предприятия, редакция 3.0, релизы 3.0.154.17

Вступайте в нашу телеграмм-группу Инфостарт