{kind=link}

Часто бывает так, что на производственном предприятии учет затрат в УПП изначально поставлен некорректно, или не обладает достаточной полнотой для корректного расчета себестоимости отдельных номенклатур готовой продукции.

К примеру, все затраты относятся на одну номенклатурную группу "готовая продукция", к которой отнесена сотня-другая совершенно различных номенклатур. Не ведется учет по партиям. Не используются рабочие места и рабочие центры.

Такой подход представляется вполне уместным, в плане экономии времени и сил в работе с первичными документами, но корректный расчет себестоимости отдельных видов продукции штатными средствами в этом случае вряд ли возможен.

Да, после выполнения регламентных процедур расчета себестоимости, затраты на производство списываются, 20-ые счета закрываются, и достигается ситуация, приятная для бухгалтерии, но бесполезная для управленческого анализа затрат и себестоимости продукции.

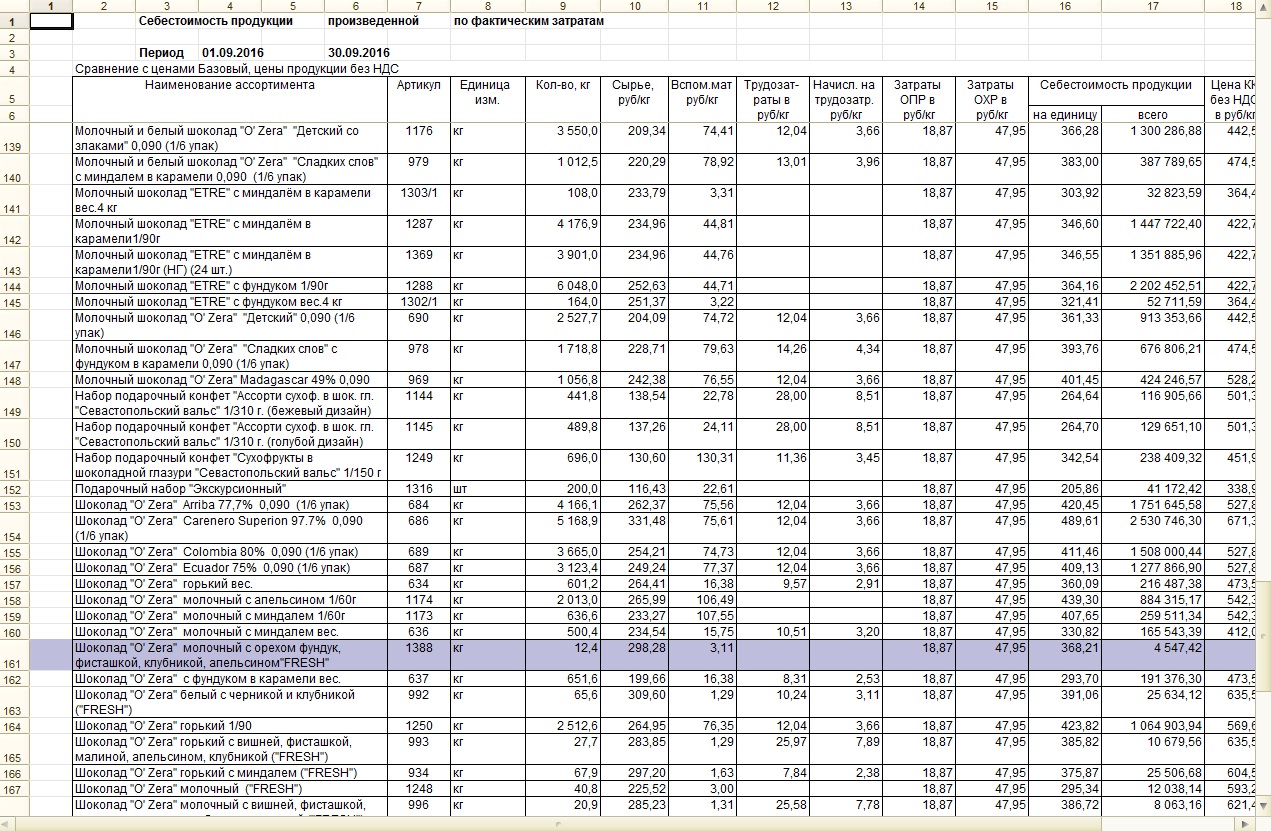

Именно для такого случая был написан, и не один год использовался данный расчет, позволяющий получить более-менее корректные данные по себестоимости продукции, исходя из данных исходных документов, и некоторых иных вспомогательных значений, вводимых отдельно.

В представленном изображении формы обработки, с заполненными полями, надо обратить внимание на некоторые поля формы:

"Трудозатраты" - это тип цен номенклатуры, в который документом установки цен занесены нормативные затраты по оплате труда (без страховых взносов) по видам производимой продукции. Это эффективно работает для сдельной оплаты труда рабочих производства. Можно не заполнять это поле, но в списке затрат для счета 20 разрешить "Затраты на оплату труда производственных рабочих". Это менее точный способ, в том случае, когда нет рабочих центров, и по данным производства вообще нельзя установить, кто из рабочих имел отношение к производству конкретного вида продукции.

"Тип цен плановый" - имеет вспомогательное значение. В общем случае, цены сырья и материалов рассчитываются из документов поставки в периоде от месяца до года, и если исходных данных по некоторому сырью (материалу) нет, используется "Плановая цена", установленная вручную или некой отдельной обработкой.

Флажок "Способ расчета от спецификаций". Обычно установлен в 0, при этом расчет материальных затрат происходит из документов "Отчет производства за смену", при любом числе переделов продукции.

В списке "Статьи затрат счета 20" надо убрать флажки на "Материальных затратах", "Зарплате ПР" и "Полуфабрикатах" - эти данные выбираются не из бухгалтерских оборотов, а из документов.

В данном расчете есть один спорный момент: базой распределения затрат по счету 25 и 26 служит количество произведенной продукции (килограммов). В иных случаях это правильно: когда например, электроэнергия и газ расходуются равномерно в процессах производства дорогой и дешевой продукции, которая, в принципе, производится в одних цехах, по схожей технологии и даже на одном оборудовании).

В других случаях это вовсе не так, и расчет тогда следует поправить, выбрав базой стоимость (плановую, базовую или розничную) продукции.

Данный расчет использовался с конфигурацией УПП 1.3.93.1 на платформе 1С:Предприятие 8.2 для расчета себестоимости, себестоимости проданной продукции и маржинального анализа. Разумеется, он дает приближенные результаты, особенно в плане затрат на оплату труда, однако, пригодные для анализа затрат.