{kind=link}

В данной статье я опишу основные правила и методы проведения анализа. В силу того, что нет предела совершенству и статья далеко не закончена — вносите поправки и предложения.

Авторские права на некоторые части публикации, разумеется, принадлежат их авторам. Полные публикации авторов доступны по ссылкам в конце статьи.

Применяемые определения и сокращения

-

Информационный массив (ресурсы компании, элементы группы) — анализируемый набор данных

-

Объекты анализа — разрез анализа данных

-

Показатели, факторы анализа — область деятельности, анализа, которую можно выразить цифрами

Как следует смотреть анализ данных

Анализ данных следует смотреть в динамике (анализ предполагает сравнение).

Чем быстрее Вы способны реагировать на рыночные изменения, тем меньше должна быть периодичность динамики (очень быстрые компании анализируют по дням).

Пример:

Часто используют следующие периоды динамики: год, полугодие, квартал, месяц, декада, неделя, день, номер дня года, номер дня недели.

Два главных действия при проведении любого анализа данных

Определите цель анализа (а зачем собственно Вам нужен этот анализ?) и Ваши действия по итогам анализа (что будем делать с полученными результатами?).

Пример:

Цель — выявить ключевых потребителей торговой марки X в районе Y, и объем их совокупной закупки торговой марки X

Действия по окончании анализа — определить ценовую политику в отношении выявленной группы ключевых потреьителей торговой марки X в районе Y

Что можно анализировать (измерения, разрезы анализа)?

Анализировать можно всё, что имеет достаточное количество статистических данных

Пример:

Изменения показателей номенклатуры, номенклатурных групп, поставщиков, складских запасов, покупателей, длительных периодов продаж.

Немного подробнее о методах проведения анализа:

Методы проведения анализа

ABC-анализ(ABC-классификация)делит ресурсы компании на три категории, согласно ценности каждой из них. В его основе лежит принцип Парето — 20 % всех товаров дают 80 % оборота. По отношению к ABC-анализу правило Парето может прозвучать так: надёжный контроль 20 % позиций позволяет на 80 % контролировать систему, будь то запасы сырья и комплектующих, либо продуктовый ряд предприятия и т. п.

При всех многочисленных плюсах данного метода существует минус: данный метод не позволяет оценивать сезонные колебания.

|

Описание категорий ABC |

|

|

А |

наиболее ценные элементы (20% элементов которые приносят около 70% результата) |

|

B |

промежуточные элементы (30% элементов которые приносят около 20% результата) |

|

C |

наименее ценные элементы (50% элементов которые приносят около 10% результата) |

Пример ценностей различных групп: оборот номенклатуры; доход от покупателя, скорость доставки товара поставщиком, минимальная себестоимость материалов, и т.д.

Внимание: на практике, как правило, идеальных соотношений 20/80 и 70/20/10 практически не встречается, поэтому при проведении ABC-анализаэто необходимо учитывать. Так, например, установлено, что в большинстве промышленных и торговых фирм примерно 75 % стоимости объема продаж составляют всего около 10 % наименований номенклатуры (группа А), 20 % стоимости — 25 % наименований (группа В), 5 % стоимости — 65 % наименований (группа С).

XYZ-анализ(XYZ-классификация) делит ресурсы компании на три категории, согласно стабильности (неизменности, предсказуемости) каждого из них.

|

Описание категорий XYZ |

|

|

X |

стабильный ресурс, незначительные колебания (высокая точность прогноза изменений, погрешность от 0 до 10%) |

|

Y |

известны тенденции потребления ресурса (например, сезонные колебания), незначительные колебания (средняя точность прогноза изменений, погрешность от 10 до 25%) |

|

Z |

потребление ресурса нерегулярно, какие-либо тенденции отсутствуют (точность прогнозирования невысокая, погрешность выше 25%) |

Совмещенный анализ ABC-XYZ

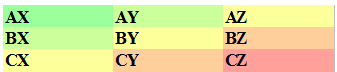

ABC и XYZ анализы можно совмещать, в результате чего появится матрица следующего вида:

![]()

Наиболее выгодны элементы групп AX, BX, AY — приносят результат (например, объем продаж), и имеют большую частоту потребления ресурса (предсказуемость потребления).

Нуждаются в специальных мероприятиях по повышению эффективности элементы групп BY, CY, BZ, CX, AZ.

Невыгодные (и неуправляемые) элементы - из группы CZ требуют активных действий – проведения исследования причин непопулярности товаров этой категории у покупателей и выработка дальнейшей стратегии: это может быть изменение ценовой политики, расширение или сокращение ассортимента, работа с поставщиками.

Совмещенный анализ ABC и XYZ применяется в случаях

Оценки рентабельности товарных групп:

Понятно, что группа элементов с индексом X имеет высокую оборачиваемость, и элементы данной группы являются лидерами продаж (по количеству сделок). Как правило, для таких препаратов стараются поставить привлекательные цены, дать дополнительные скидки, но эти группы при оценке показывают высокие издержки обращения в виду высокой интенсивности оборота. Такая ситуация может существенно сказаться на общей рентабельности групп. Принимая решение по снижению цены Вы должны учитывать этот факт и более детально рассматривать программы скидок на категории товаров с индексом X.

Определения товаров с высокой скоростью оборота:

Группа товаров AX , AY – это товары с высокой скоростью оборота, производя расчеты потребности по ним необходимо учитывать скорость доставки, чтобы исключить появление дефектуры по ним. Компании-дистрибуторы, как правило, вводят дополнительный временной фактор для данных групп.

Оценки стабильности клиентов компании.

XYZ -анализ хорошо зарекомендовал себя в оценке Клиентов компании. По большей части это относится к дистрибуторам. Применяя XYZ –анализ в отношении своих Клиентов можно строить прогнозы на продажи будущих периодов, разрабатывать специальные программы для постоянных лояльных (не подверженным различным всплескам заказов) клиентов. А так же проводить различные мероприятия по переведению клиентов из группы Y , Z в группу X .

Показатели анализа

-

Цена закупки

-

Прибыль от продаж

-

Доля прибыли

-

Доход от продаж

-

Рентабельность продаж

-

Доля в обороте

-

Средний уровень запаса в тех или иных единицах

-

Доля в созданных запасах

-

Период (скорость) оборота запаса

-

Частота отгрузок

-

Средняя партия отгрузки

-

и т.д.

Методика проведения ABC-анализа

Проведение любого ABC-анализа проходит следующие этапы:

-

Определение цели анализа

Многие пропускают это действие, в результате чего заходят в тупик. Важно понимать, что АВС-анализ не является самоцелью, это всего лишь инструмент, который при умелом обращении способен дать определенный результат. Одно и то же множество объектов анализа будет разделено на группы по-разному, в зависимости от цели анализа. В свою очередь, результат анализа должен быть правильно интерпретирован, иначе эффект от его проведения сводится к нулю

-

Определение объектов анализа

-

Одну и ту же задачу можно решать при помощи воздействия на различные объекты управления (конечно, наибольший результат даст комплексное воздействие). Например, снизить запасы на складе компании можно следующими путями:

-

Пересмотреть объем/интервал заказа по товарам группы А, объект анализа – ассортиментные позиции

-

Пересмотреть условия работы или сменить поставщиков группы А, объект анализа – поставщики компании

-

Пересмотреть условия работы с покупателями группы А, объект анализа – покупатели компании

-

Проанализировать складской запас и принять решение об активизации продаж по позициям со сверхнормативным остатком, объект анализа – опять ассортиментные позиции, но фактор будет иным

-

-

-

Определение факторов для дифференциации объектов анализа (данный этап неразрывно связан со вторым: факторы определяются выбранными для анализа объектами)

-

объект анализа - ассортиментные позиции, возможные факторы:

-

объем продаж по себестоимости

-

объем продаж в количественном выражении

-

доход от позиции

-

величина текущего или среднего остатка на складе.

-

-

объект анализа - поставщики компании, возможные факторы:

-

величина текущего или среднего остатка на складе в разрезе поставщиков

-

объем оборотных средств, вложенных в работу с тем или иным поставщиком (а так же размер кредита, предоставляемого поставщиком)

-

доходность средств, вложенных в работу с поставщиком.

-

-

объект анализа – покупатели компании, возможные факторы:

-

объем продаж в разрезе покупателей

-

доход по каждому покупателю

-

объем дебиторской задолженности.

-

-

-

Формирование информационного массива для анализа

-

На этом этапе можно столкнуться с трудностями, например:

-

определение временного интервала данных для анализа

-

несоответствие данных реальному положению вещей (например, отсутствие продаж по позиции в результате дефицита)

-

и т.п.

-

-

-

Оценка объектов анализа по выделенным факторам

-

Оценка вклада каждого объекта в общий результат

-

-

Ранжирование показателей

-

Ранжирование объектов в порядке убывания выделенного фактора, а также расчет нарастающего итога доли объектов в общем количестве в процентах (далее в сокращении ДО – доля объектов) и вклада этих объектов в общий результат в процентах (далее в сокращении ВР – вклад в результат).

-

-

Разделение объектов на группы (более подробно на http://zakonrus.ru/vlad_st/abc.htm):

-

Интерпретация результатов анализа

PS: Следует отметить, что второй, третий и восьмой этап являются творческими.

Я воспользовался ABC, но онпоказывает мне совсем не то... Что делать?

Не следует думать, что стандартное решение подходит для вашей задачи лучше всего. Необходимо экспериментировать, анализировать различные объекты по всевозможным факторам, только тогда АВС-анализ станет мощным инструментом для принятия решений. Например, большинство людей, управляя запасами, проводят АВС-анализ по одному объекту (ассортиментная позиция) и одному фактору (объем продаж) — и, следовательно, решают только одну проблему (недостаточность объема продаж конкретной ассортиментной позиции).

Очевидно, что многофакторный анализ позволит принять более взвешенное решение.

Методы выделения групп в ABC-анализе

Существует множество методов выделения групп, приведу некоторые из них:

-

эмпирический,

-

метод суммы,

-

дифференциальный,

-

метод многоугольника,

-

метод касательных,

-

метод петли.

Использование ABC-анализа при оценке запасов номенклатуры

Метод АВС позволяет объективно определить номенклатуру запаса, требующую максимального внимания специалистов по качественному влиянию на деятельность организации, при этом ограничивая область управления до эффективного минимума

Общие рекомендации по работе с группами АВС–анализа

Следующий вопрос в практическом использовании АВС-анализа

-

Какие конкретные рекомендации могут быть при управлении запасами А, В и С групп?

-

Группа А требует использования модели управления запасами с фиксированным уровнем заказа (точки перезаказа).

-

Группа С довольствуется периодическим контролем, который реализуется в модели управления с фиксированным интервалом времени между заказами (периодического заказа).

-

-

Могут ли быть такие рекомендации универсальными для различных сфер бизнеса и различных предприятий?

-

Рекомендации по управлению запасами номенклатуры при АВС-классификации имеют универсальный характер

-

В качестве небольшого подведения итогов рекомендую ознакомиться со статьей по адресу http://www.4p.ru/main/theory/2624/, в которой рассматривается пример удачного, с моей точки зрения, ранжирования товаров, и http://scm-book.ru/antiABC — в ней говорится о важности выводов после проведения ABC-анализа.

Методика проведения XYZ-анализа

[материал в разработке]

-

Математический инструментарий

-

Учет сезонных колебаний

Виды анализа, так или иначе относящиеся к ABC/XYZ-анализу

RFM-анализ

RFM (англ. Recency Frequency Monetary — давность, частота, деньги) — сегментация клиентов в анализе сбыта по лояльности.

Определяет три группы:

-

Recency (давность) — давность сделки, чем меньше времени прошло с момента последней активности клиента, тем более вероятней, что он повторит действие

-

Frequency (частота) — количество сделок, чем больше каких-либо действий совершит клиент, тем больше вероятность того, что он его повторит в будущем

-

Monetary (деньги) — сумма сделок, чем больше денег было потрачено, тем больше вероятность того, что он сделает заказ

VEN-анализ (VED-анализ)

VEN (англ. Vital Essential Non-essential — жизненно-важные, необходимые, второстепенные) — директивная сегментация «необходимости» ассортимента. Часто используют термин VED (последняя буква D - Desirable, желательно)

Обычно применяется в медицине (аптеки) и производстве. В жизни применяется совместно с ABC анализом.

VEN-анализ проводится параллельно с АВС-анализом и позволяет определить приоритетные лекарственные препараты в соответствии с международной практикой их деления на жизненно важные (Vital или V), необходимые (Еssential или Е) и второстепенные (Non-essential или N) (таблица 1).

Таблица 1. Определение приоритетных лекарственных препаратов (VEN-анализ)

|

Жизненно важные (Vital) |

Лекарства, важные для спасения жизни (например, вакцины); имеющие опасный для жизни синдром отмены, постоянно необходимые для поддержания жизни (инсулины, стероиды, антибиотики и т. п.) |

|

Необходимые (Essential) |

Лекарства, эффективные при лечении менее опасных, но серьезных заболеваний |

|

Второстепенные (Non-essential) |

Лекарства для лечения «легких» заболеваний; препараты с сомнительной эффективностью; дорогостоящие с симптоматическими показаниями |

По результатам проведённого ABC-VEN-анализа можно ответить на следующие вопросы:

-

Целесообразно ли тратятся финансовые средства на лекарства в конкретном ЛПУ (главным образом, какие препараты в группе А и В)?

-

Какие шаги необходимо предпринять, чтобы рационализировать лекарственные закупки?

-

Какие препараты в первую очередь следует рассмотреть на предмет включения (исключения) в формулярный перечень?

-

Соответствуют ли финансовые затраты данным анализа структуры заболеваемости ?

Так же VEN-анализ применяется при классификации ресурсов и запчастей производственных компаний. Выделяют критичные позиции (например, запчасть без наличия которой остановится производство), умеренно критичные позиции (запчасть, без которой можно какое-то время обойтись, производство продолжится, пусть и не на полную мощность) и не критичные позиции (запчасти, без наличия которых можно обойтись, дожидаясь их поставки по случаю необходимости).

FMR-анализ (FSN-анализ, FNS-анализ)

FMR (англ. Fastest Medium Rare — быстро, средне, медленно) — анализ товарного ассортимента по частоте обращений/взятия.

Иногда также применяется термины: FSN (англ. Fast moving, Slow moving, Non Moving) и FNS (англ. Fast Moving, Normal Moving, Slow Moving)

В управлении сбытом «мера востребованности» товара или частота обращений за теми или иными группами товаров служит важным критерием позиционирования товарных групп в маркетинговой стратегии управления (лозунг «у нас есть все»). В управлении запасами FMR применяют для определения местоскладирования запасов, так наиболее часто запрашиваемые («быстрые» — fast) позиции располагают ближе к зонам комплектации.

Характеризуется коэффициентом частоты обращений.

По частоте обращений ассортимент обычно разбиваются на три группы:

-

категория F — наиболее часто запрашиваемые товары (80 % от общего количества);

-

категория M — менее часто запрашиваемая категория продуктов (15 % от обращений);

-

категория R — редко запрашиваемая продукция (оставшиеся 5 %).

Использованные при создании статьи материалы.

Всем участникам форумов и авторам статей выражаю огромную благодарность и признательность. Куда мне до вас:)

http://zakonrus.ru/vlad_st/abc.htm

http://www.ukrlogist.com/article/upravlenie-zapasami/456

http://www.4p.ru/main/theory/2624/

http://www.lobanov-logist.ru/index.php?newsid=48

http://www.yablonskikh.ru/?p=456

http://www.analytic-soft.ru/analysis-assortiment-1.html

http://www.e-infosystem.com/exam1.htm

http://logist.ru/forum/YaBB.cgi?num=1250408985/6

http://www.usconsult.ru/xyz-analysis.html

http://zakup.vl.ru/77-abcmatrica.html

Вступайте в нашу телеграмм-группу Инфостарт