{kind=link}

Как удержать НДФЛ и перечислить в бюджет со стоимости подарка в декабре

Если подарок выплачивается деньгами, то НДФЛ следует удержать при фактической выплате. С подарков в натуральной форме налог удержать невозможно, поэтому начисленную сумму следует удерживать при выплате физическому лицу любых денежных средств. Контролирующие органы отмечают, что удержать начисленный НДФЛ можно также при выплате авансов по заработной плате (письмо Минфина России от 05.05.2017 № 03-04-06/28037). При этом нельзя удержать более 50% от суммы выплаты (п. 4 ст. 226 НК РФ).

Удержанный НДФЛ следует заплатить в бюджет не позднее дня, следующего за днем выплаты, с которой он был удержан (п. 6 ст. 226 НК РФ).

Если до конца года организация-даритель не сможет удержать налог (когда нет других денежных выплат физлицу), то до 1 марта следующего года он должен письменно сообщить об этом налоговому органу и налогоплательщику-физлицу (п. 5 ст. 226 НК РФ). Для этого служит форма справки из приложения № 1 к расчету 6-НДФЛ (утв. приказом ФНС России от 15.10.2020 № ЕД-7-11/753@). Так, о невозможности удержать налог за 2022 год следует сообщить до 1 марта 2023 года. В таком случае обязанность уплатить НДФЛ снимается с организации и переходит к физическому лицу.

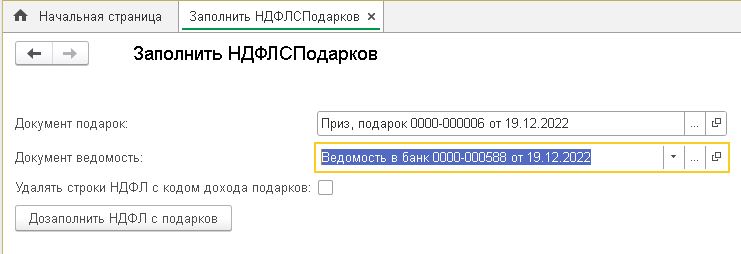

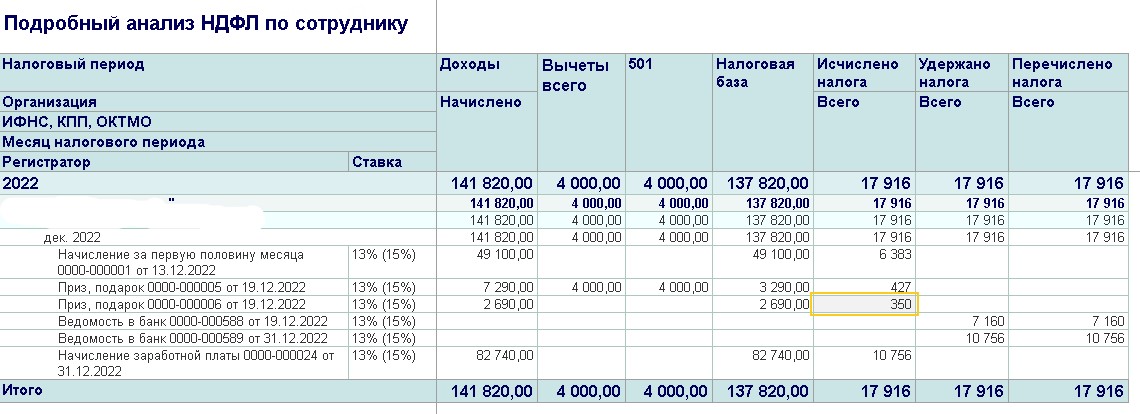

Однако в типовой ЗУП НДФЛ с подарка удерживается только при выплате зарплаты, а во многих организациях зарплату за декабрь выплачивают в начале января. Возникает казус: НДФЛ исчислен, но удержать его в январе организация не может. Эта обработка позволяет заполнить и удержать НДФЛ с подарков в ведомости на выплату аванса (в банк или на расчетный счет).

Если у сотрудника нет аванса или каких то других доходов (декретницы, люди после отпуска), тогда следует поступать как написано выше - сообщать об этом в налоговую.

Проверялось на версии ЗУП КОРП 3.1.23.257.

Вступайте в нашу телеграмм-группу Инфостарт