Вводная часть

Информационные технологии существенно расширили среду обитания человека, дополнив ее новой информационной средой, названной с определенной долей метафоричности киберпространством (cyberspace). Дискуссии о тонкостях семантического наполнения этой метафорической абстракции продолжаются до сих пор. Общее согласие, пожалуй, достигнуто лишь в том, что киберпространство можно рассматривать как особую информационную среду, в которой функционируют продукты информационно-коммуникационных технологий, позволяя создавать сложные системы взаимодействий агентов с целью обмена и управления информацией [1].

Значительная часть социально-экономических процессов реализуется теперь в киберпространстве, формируя тем самым новую глобальную систему общественного производства. Профессиональная деятельность огромного числа людей сейчас уже неразрывно связана с киберпространством, в полной мере это относится и к учетной деятельности. Сейчас уже можно говорить не просто об автоматизации учета с помощью отдельных программных продуктов, а фактически о возможности формирования в киберпространстве всеобщей «учетной» цифровой реальности.

Если оставить в стороне технический (серверы, сети, компьютеры и т.п.) и социальный (группы, сообщества и т.п.) аспекты киберпространства, и рассмотреть только его информационный аспект, то трудно не согласиться с тем, что ни один функционирующий в киберпространстве программный продукт не может быть создан без использования хотя бы простейших математических структур и логических алгоритмов. С этой точки зрения киберпространство можно рассматривать как «территорию» математики и логики, где роль разработчиков программных продуктов для учета становится чуть ли не определяющей в успешном решении учетных задач.

И здесь возникает ряд вопросов. Насколько существующая теория учета готова к полноценному «перемещению» в киберпространство? Сколько в ней математики и логики? И вообще, можно ли, например, бухгалтерский учет считать наукой? Чего в теории учета больше – научных или философских, мифологических, обыденных, а то и религиозных рассуждений? Ответы на данные вопросы во многом и определяют тип профессионального мировоззрения учетного специалиста. Какое оно – научное, философское, мифологическое, религиозное, обыденное или какое-то другое? Хотелось бы как-то уже определиться с этим вопросом, а то в литературе по теории учета и в практической учетной деятельности до сих пор можно встретить весьма разнообразные мнения на эту тему.

Например, в «Трактате о счетах и записях» Луки Пачоли говорится, что «… купцы должны приступать к своим делам во имя Бога и при начале всякой записи иметь на уме его святое имя …», то есть фактически предлагается придавать сакральный смысл буквально каждой бухгалтерской записи. Но существует и другой подход к этому вопросу, когда при оценке некоторых хозяйственных ситуаций учетные специалисты исходят из своего обыденного (житейского) опыта, как говорится из собственного «нутра», тем не менее называя это профессиональным суждением.

Или другой пример, когда какой-нибудь гуру бухгалтерского учета апеллирует к неким учетным «традициям», заявляя, что «обычно в учете эта ситуация отражается таким-то образом» или «традиционно это учитывается так-то». Весьма удобная позиция, когда никто ни за что не отвечает, ведь учетные «традиции» формируются анонимно. Говорят, что кроме учетных «традиций» существуют еще и бухгалтерские мифы, ведь их так любят разоблачать некоторые коллеги в популярных статьях на тему кризиса современного бухгалтерского учета.

Сюда же можно отнести и набивший уже оскомину вопрос о роли математики в учете. Против арифметики вроде никто не протестует, а вот если предложить что-то посложней, например, системы линейных алгебраических уравнений для расчета себестоимости, то это уже идет «со скрипом». Требуются годы обсуждений, хотя все знают, что есть уравнение для вычисления сальдо счета учета, а счетов учета много, значит и уравнений много, и все они должны выполняться одновременно. Это и называется системой уравнений, но инерция мышления учетных специалистов никак не дает признать столь очевидный факт. А уж теорию графов затрат вообще иногда относят к запредельному уровню математизации, совершенно неподходящему для привычного «традиционного» бухгалтерского учета.

Как видим, мнения существую разные, и их анализ позволяет предположить за каждым из них свой вариант профессионального мировоззрения. Напомним, что профессиональное мировоззрение представляет собой более-менее целостную систему взглядов на важную для профессиональной деятельности часть окружающего мира, которую принято называть предметной областью. В нашем случае речь идет о хозяйственной жизни предприятия.

Профессиональное мировоззрение является своего рода «сплавом» знаний учетного специалиста, его убеждений, мыслей и даже чувств, и этот «сплав» в итоге и определяет, как учетный специалист понимает предметную область. Профессиональное мировоззрение обязательно есть у каждого учетного специалиста независимо от того, насколько внятно (рационально) он способен сформулировать свое понимание предметной области. Рационально – это значит на основе мышления и логики, используя такие формы рационального познания, как понятия, суждения и умозаключения.

Так какие же идеи должны (по мнению автора) лежать в основе профессионального мировоззрения учетного специалиста? Обсудим наиболее важные из них.

Научность профессионального мировоззрения учетного специалиста

Первая идея состоит в том, что профессиональное мировоззрение учетного специалиста должно быть научным, то есть ведущая роль в профессиональной учетной деятельности должна быть отведена научным знаниям о хозяйственной реальности. Казалось бы, что тут нового? Долгие годы многие гуру бухгалтерского учета мечтали о присвоении бухгалтерскому учету статуса науки и даже достигли в этом некоторых успехов. Например, бухгалтерский учет был включен в перечень научных дисциплин, по которым можно защищать диссертации.

Но, как оказалось, «осадочек» все-таки остался, и брожение умов по поводу научности бухгалтерского учета в профессиональном сообществе не прекратилось. То какой-нибудь особо прагматичный специалист заявит, что бухгалтерский учет никакая не наука, а самое обычное ремесло, мол делом надо заниматься, а не мечтать о каких-то там науках. То другой специалист в порыве бухгалтерского творчества отметит, что бухгалтерский учет вообще не наука и не ремесло, а самое главное во всем мироздании искусство. И пойди разберись кто прав, ведь все они уважаемые специалисты и вроде бы каждый по-своему убедителен.

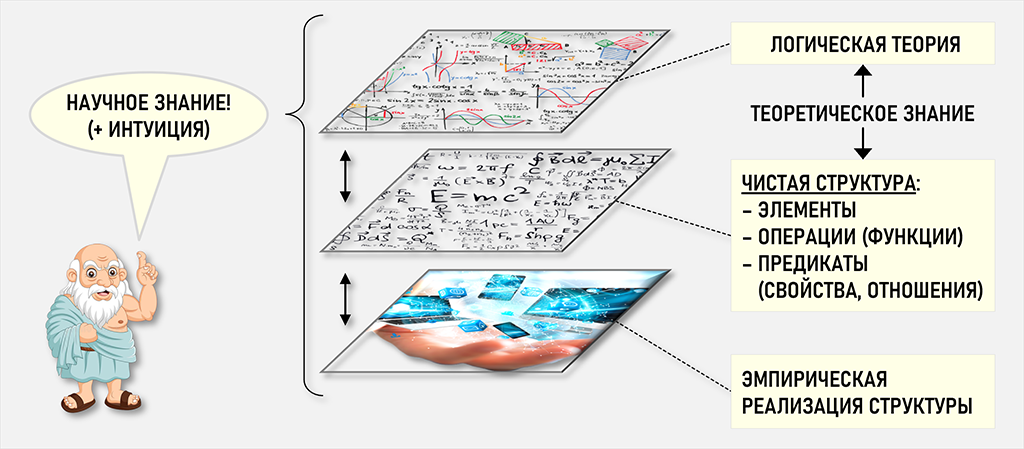

Так что желательно иметь четкие критерии, которые бы позволили убедительно заявить о том, что бухгалтерский учет – это наука. А для этого нужно сначала обсудить, что такое наука и научное знание. Концепций науки довольно много. На взгляд автора наиболее удачной и, если можно так сказать «конкретной» является концепция, рассматривающая науку как особый вид познавательной деятельности, в основе которой лежит идея о том, что ученые имеют особый вид мышления – структурное мышление, то есть ученые умеют мыслить структурами, еще говорят чистыми или математическими структурами.

Данная концепция науки предполагает, что эмпирически познаваемый реальный мир изначально структурирован, то есть буквально пронизан разного рода структурами, и задача ученого состоит в умении их выделить и составить для них описания в виде логических теорий. С помощью своего разума, работающего в режиме «ментального рентгена», ученый как бы просвечивает окружающий мир и выявляет структуры, лежащие в его основе. Совокупность структур и логических теорий составляет теоретический уровень научного знания. Далее теоретические знания можно применять на эмпирическом уровне, используя структуры и логические теории для решения практических задач.

В результате образуется некая триединая конструкция, которую можно дополнить интуицией ученого и получить «то, что можно назвать научным логосом, т.е. совокупным живым целым растущего и развивающегося научного знания» [2].

Структура является ключевым элементом научного знания. Если не будет структуры, то не будет и теоретического знания, а значит, оно не будет использовано в практической деятельности. Наибольшее развитие понятие структура получило в математике. Во второй половине 20-го века группа математиков под общим псевдонимом Н. Бурбаки предложила рассматривать математику как науку о разного рода структурах. В результате математика считается сейчас главной наукой, работающей со структурами, а остальные науки используют эти структуры, прикладывая их к своим предметным областям. В итоге понятие структуры стало важнейшим для всего процесса научного познания.

Важно понимать, что структура – это абстрактная сущность, ее нельзя эмпирически, то есть с помощью сенсорных систем человека (зрения, слуха, осязания, обоняния, вкуса) наблюдать в окружающем мире. Структуры существуют исключительно в мысленном виде и проявляются в эмпирической реальности с помощью знаков соответствующего языка.

Под структурой предлагается понимать единство трех составляющих:

- множества элементов структуры

- множества операций (функций), заданных на элементах структуры

- множества предикатов (свойств и отношений), заданных на элементах структуры

Примером структуры является множество натуральных чисел 1,2,3…∞. Числа являются элементами структуры, на их множестве заданы операции (например, арифметические), результатом выполнения которых всегда являются также элементы структуры. Например, результатом выполнения операции сложения натуральных чисел «2+3» является новое натуральное число «5».

Предикаты (свойства и отношения) также определяются на элементах структуры, но результатом их действия всегда являются либо «истина», либо «ложь», предикат либо выполняется на элементах структуры, либо не выполняется. Например, для натурального числа «2» свойство «быть четным» является истиной, а свойство «быть нечетным» является ложью. Отношение двух натуральных чисел «2<3» истинно, а отношение «2=3» ложно.

Свойства определяются для одного элемента структуры, а отношения определяются для любых n>1 элементов структуры. Свойства являются одноместными предикатами, а отношения – многоместными предикатами. Местность операции или предиката определяет на сколько элементов структуры они действуют.

Сами по себе структуры обычно не очень интересны, поскольку непонятно как их применять. Поэтому нужно иметь описания структур, для чего могут понадобиться особые знаки и даже целые специализированные языки, на которых можно описать главные законы структуры (аксиомы) и затем вывести из них остальные законы (теоремы). В результате возникает логическая теория, описывающая структуру. Например, для описания структуры на множестве натуральных чисел используется арифметика, как логическая теория данной структуры.

Теперь рассмотрим, что такое эмпирическая реализация структуры. Например, натуральные числа можно использовать для подсчета овечек на лугу. Если сначала паслись две овечки, а потом к ним пришла еще одна, то получилось три овечки. В эмпирической реальности нельзя увидеть сами по себе числа «1», «2», «3» и операцию сложения «2+1=3». Это элементы чистой структуры и заданная на них операция, они не имеют материального выражения и существуют исключительно в мысленном виде. Но зато можно увидеть интерпретацию чисел и операции сложения на множестве овечек, когда чистая структура как бы реализуется в эмпирической реальности и дает возможность считать овечек на лугу. Поэтому под эмпирической реализацией структуры можно понимать приложение структуры и логической теории к эмпирической реальности.

В качестве элементов «бухгалтерской» структуры можно рассматривать, например, счета бухгалтерского учета или для краткости – счета учета, представляющие собой упорядоченные пары действительных чисел, первое из которых называют оборотом по дебету счета учета, а второе – оборотом по кредиту счета учета. Сальдо счета учета является производной, то есть вычисляемой величиной, поэтому нет необходимости его использовать в определении счета учета. На множестве счетов учета могут быть определены операции, например, двойная запись. В результате выполнения этой операции у одного из корреспондирующих счетов учета изменяется оборот по дебету, а у второго – оборот по кредиту, то есть возникают новые упорядоченные пары действительных чисел.

На множестве счетов учета можно определить предикаты – свойства счетов учета и отношения, в которые счета учета могут вступать между собой. На счетах учета могут быть, например, заданы такие свойства, как «быть счетом материалов», быть «счетом дебиторов», «быть активным» или «быть пассивным» счетом учета и т.д. В науке важную роль играют структуры, в которых существуют отношения порядка, их еще называют иерархические структуры, когда между элементами структуры выстраиваются отношения, аналогичные отношениям «меньше» и «больше» в числовых структурах. Это позволяет создавать на элементах структур иерархические классификации (иерархической структуры), примером которой является иерархический план счетов бухгалтерского учета.

Примером другой «бухгалтерской» структуры является граф предприятия или его подграф – граф затрат. Графом называют математическую структуру, включающую в себя множество узлов (вершин) и множество пар узлов, называемых ребрами если пары неупорядочены, и дугами если пары упорядочены. На данном сайте выложено более десятка статей на данную тему, в них довольно подробно рассматриваются вопросы использования графов затрат для решения учетных задач.

Единственное, что хотелось бы здесь уточнить, так это то, что в любом(!) хранилище бухгалтерских записей об операциях двойной записи всегда «зашифрован» граф предприятия, а если есть записи об учете затрат, то и граф затрат. Счета учета являются узлами, а корреспонденции счетов учета – дугами. И не важно на каких структурах данных это реализовано, находятся ли эти узлы и дуги в таблицах или нарисованы на экране компьютера в виде, например, квадратиков и стрелок. Главное, что в принципе можно выделить множество узлов и множество дуг, этого достаточно для идентификации такой математической структуры как граф. Какая от этого польза? Например, это сразу позволяет привлечь разработанную математиками теорию графов для решения учетных задач, в том числе новых, а также считавшихся ранее нерешаемыми в рамках «традиционного» бухгалтерского учета.

Таким образом, математизация учета – это не каприз отдельных энтузиастов от учета, а метод научного познания, позволяющий превратить наблюдаемые факты о хозяйственной жизни предприятия в бухгалтерское научное знание, основанное на использовании математических структур. Можно сказать, что профессиональное мировоззрение учетного специалиста станет научным тогда, когда учетный специалист научится мыслить «учетными» структурами.

Выводы по первой части статьи

Какая, собственно, основная мысль данной статьи? Очень простая. Нельзя заявить о том, что бухгалтерский учет – это наука, но при этом оставить теорию учета в ее текущем состоянии. Любое научное знание о хозяйственной реальности имеет вполне «конкретную» конструкцию, центральным элементом которой является математическая структура. Это тем более важно понимать сейчас, когда учетная деятельность перемещается в киберпространство, и разработчикам как-то надо внедрять туда эти самые научные достижения в учете.

Если с вопросами коммуникаций в киберпространстве вроде бы дело обстоит неплохо, обмениваться данными уже научились, особенно с налоговыми органами, то с реализацией информационных возможностей киберпространства пока не все так однозначно. Грубо говоря, разработчик должен «впихнуть» в программный продукт всю систему национальных и/или международных стандартов учета и отчетности, ведь именно они считаются общепризнанными «хранилищами» актуальных научных смыслов в области теории и практики учета и отчетности. А эти стандарты в программные продукты просто так не «впихиваются», ведь это же тексты на обычном, естественном языке, да еще подчас весьма общего содержания.

Получается, что нужен перевод научных смыслов с обычного языка на математический и логический. Причем этот перевод должен быть признан профессиональным сообществом, например, в виде приложений к соответствующим национальным и международным стандартам учета и отчетности. Однако гуру бухгалтерского учета национального и международного масштаба не озаботились этим вопросом и не дополнили стандарты хоть какими-то структурами и их логическими описаниями. В результате производители программных продуктов занялись этой работой самостоятельно, каждый в меру своих возможностей.

В результате вместо того, чтобы опираться на общепризнанные бухгалтерские математические модели, а конкурировать друг с другом, например, в дизайне интерфейсов, эффективности структур данных, объеме функционала и т.п., производители конкурируют еще и в научной сфере, соревнуясь в том, кто «правильнее» переведет тексты стандартов учета и отчетности на математический язык. И хотя все исходят из одних и тех же текстов, но в итоге у каждого производителя получается какая-то своя, авторская научная версия бухгалтерского учета.

Вот и получается, что для окончательного признания бухгалтерского учета наукой недостаточно просто добиться его включения в перечень научных дисциплин для защиты диссертаций. Нужно сделать еще кое-что, и в общем-то понятно, что именно. Необходимо насыщать бухгалтерский учет теоретическими знаниями о хозяйственной реальности – структурами и их логическими описаниями, в идеале создав в будущем библиотеку общепризнанных бухгалтерских структур, имеющих такой же статус, как, например, международные стандарты финансовой отчетности. Это очень масштабный междисциплинарный (и скорее всего – сетевой) проект, способный вывести теорию учета из системного кризиса, с наличием которого согласны сейчас практически все здравомыслящие специалисты, как ученые, так и практики.

Регулярные презентации профессиональному сообществу текущих результатов данного проекта, как и участие в нем, позволит, по мнению автора, очень эффективно формировать научное профессиональное мировоззрение учетных специалистов, причем не только в сфере бухгалтерского учета, но и любых видов управленческого и налогового учетов. В этом смысле между разными видами учета никакой разницы нет, методика получения научных знаний о хозяйственной реальности одна и та же, просто изучаются разные аспекты хозяйственной реальности.

Литература:

1. Добринская Д.Е. «Киберпространство: территория современной жизни» // Вестник Московского университета. Серия 18. Социология и политология. 2018, №1, с.52-70

2. Моисеев В.И. «Философия науки. Философские проблемы биологии и медицины» М.: ГЭОТАР-Медиа, 2015

P. S. (простой аргумент для беседы с бухгалтером)

Как показать, что любой, даже самый «традиционный» бухгалтер имеет дело с математическими моделями, то есть с абстрактными математическими объектами?

Очень просто. Например, бухгалтерский учет невозможен без применения чисел, с этим утверждением уж точно в здравом уме никто спорить не будет. А любое число – натуральное, целое, действительное и т.д. является абстракцией, то есть мысленным объектом, существующим исключительно в мысленном виде.

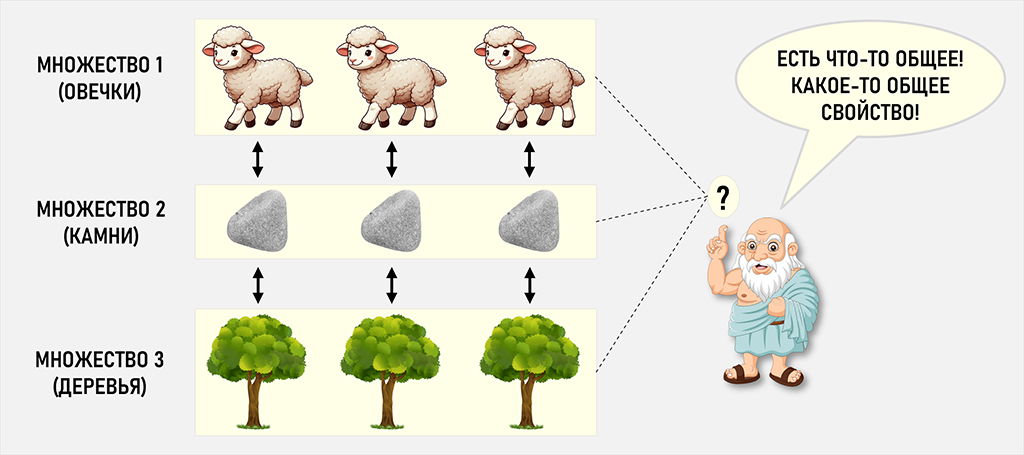

Откуда взялись числа? Представим себе, например, такую картину – на лугу пасутся овечки, а на границе луга лежат камни и растут деревья.

Если однотипные объекты объединить в наборы (множества), а затем соотнести элементы этих множеств между собой, то, например, каждой овечке можно поставить в соответствие камень, а каждому камню поставить в соответствие дерево. Верно и обратное, каждому камню можно поставить в соответствие овечку, а каждому дереву камень. Такое соответствие называют взаимно-однозначным, для его установления не нужно знать число элементов в множествах, достаточно уметь приводить элементы множеств в соответствие друг с другом. Множества считаются равночисленными или равномощными, если их можно привести во взаимно-однозначное соответствие друг с другом.

Данное соответствие характеризуется тремя важнейшими свойствами: симметричностью (если множество овечек равномощно множеству камней, то и множество камней равномощно множеству овечек), транзитивностью (если множество овечек равномощно множеству камней, а множество камней равномощно множеству деревьев, то и множество овечек равномощно множеству деревьев) и рефлексивностью (множество овечек равномощно самому себе).

Здесь еще пока нет самого понятия числа, но уже можно сказать, что равномощные множества чем-то похожи друг на друга, в определенном смысле эквивалентны, имеют какое-то общее для них свойство. Вот это общее свойство и можно определить как число. В нашем случае это будет число «три», мощность (число элементов) всех множеств равна трем. И здесь абсолютно неважно, какими индивидуальными свойствами характеризуются овечки, камни и деревья. В данном случае эти различия просто не принимаются во внимание.

Человек (бухгалтер) эмпирическим путем, то есть с помощью своих сенсорных систем (зрения, слуха, осязания, обоняния, вкуса) может наблюдать в окружающем мире трех овечек, три камня и три дерева, но наблюдать число «три» само по себе, как некий материальный объект он не может в принципе. Число «три» нельзя ни увидеть, ни услышать, ни определить на ощупь, его можно только мыслить. На экране компьютера можно наблюдать лишь знаки «три», «three», «drei», «trois», «3» или «III», указывающие на абстрактный объект - число «три», эти знаки лишь замещают его в материальном мире. Подобными вопросами занимается семиотика - наука о знаках и знаковых системах (языках).

В философии науки такой вид абстракции называется абстракцией отождествления или обобщающей абстракцией. К этому же типу абстракции относится и такая важная для теории учета абстракция, как стоимость, она определяется по той же логике, что и число.

Так что даже еще не начав говорить о какой-либо специфике учетной деятельности, бухгалтер априори уже опирается на такие абстракции как числа, и более того – на математические структуры, в которых числа выступают элементами структуры.

P. S. S. (возможные темы статей)

Как и было сказано в описании к статье, если данная тема вызовет интерес у читателя, то возможно продолжение, как минимум – еще две части статьи:

ч.2 Хозяйственная и бухгалтерская (виртуальная) реальности

ч.3 Научные модели в бухгалтерском учете