🎓 Откуда берутся и куда тратятся деньги

Это один из важных вопросов, который стоит проанализировать, начиная работать в новом домене или с новым заказчиком.

И речь тут не только об оплате наших услуг, хотя это тоже достаточно интересно. Важно понять как компания зарабатывает деньги, а точнее, посредством каких процессов. Также важно понять на какие процессы компания тратит деньги, но прибыль эти процессы напрямую не приносят.

От этого у нас сложится картинка, которая поможет на базовом уровне «заговорить на языке бизнеса».

Увеличение прибыли, сокращение упущенной выгоды, издержек и рисков

Если мы понимаем, что процесс связан с производством или продажей, то тут фокус внимания может быть на любом из вышеперечисленных аспектов.

А если процесс обеспечивает деятельность организации, например бухгалтерия ведет учет, то тут увеличение прибыли не будет в фокусе внимания.

Что нам дает это понимание?

Если нам потребуется поработать с экономическим обоснованием или просто обсудить вопрос приоритета той или иной фичи, мы будем знать в какую сторону смотреть.

Конечно есть еще социальная и эмоциональная стороны, но мы их пока не будем затрагивать, так как там все не так очевидно.

Представим, что речь идет о компании, где все ориентированы на минимальный расход средств на автоматизацию и нам поступает «очень срочная задача» от бухгалтерии сделать новый отчет. При этом мы совершенно не понимаем какую ценность принесет этот отчет.

- Первым делом важно узнать, как сейчас выглядит процесс работы с данными, которые хотят увидеть в новом отчете. Может пользуются экселькой, а может это какой-то новый процесс в бухгалтерии и ранее подобный отчет не требовался.

- Потом полезно узнать какую ценность создает этот отчет для бизнеса. Что он помогает сделать: подготовиться к сдаче отчетности, отловить клиентов с незакрытыми актами или что-то еще. Представим, что речь об актах.

- Дальше мы можем узнать, что будет, если его не формировать. Какие риски могут наступить.

Если по предыдущим вопросам мы понимаем, что риски существенные, уточним, можно ли такой отчет собрать вручную или типовыми средствами.

Предположим, что нельзя и нужна разработка. Так как мы работаем с актами для клиентов, то тут можно измерять ценность отчета в том, какой объем упущенной выгоды мы им можем отловить. Так как незакрытые актами работы могут быть недооплаченными. Если такие кейсы ранее происходили и их можно посчитать, получившаяся сумма может стать основой для принятия решения о необходимости разработки отчета.

А может произойти и так, что задача трансформируется в отлаживание процесса подписания актов, где формирование отчета будет контрольной процедурой на стороне руководителя отдела продаж.

Анализируя таким образом задачу мы можем лучше понять реальную проблему и предложить более комплексное решение.

🎓 Как синхронизироваться по ожиданиям от результата

Мы начали рассуждать об отчете для отслеживания процесса подписания актов. Предположим, что заказчик согласен, что эта задача перейдет на руководителя отдела продаж.

Возникает вопрос, с какими ожиданиями мы будем работать.

Вариант 1: Есть ожидания конкретно от этапа подписания актов.

В этом случае нам будет достаточно понять, как будут считать, что актов без подписи стало меньше.

Например:

Сокращение количества актов без подписи = среднее количество актов без подписи до изменений - среднее количество актов без подписи после изменений

Выглядит логично, но есть подводные камни. Например, в это количество могут попадать акты, которые не подписали из-за претензий к работам. Чтобы избежать искажений мы можем скорректировать расчет.

Сокращение количества актов без подписи = (среднее количество неоплаченных работ до изменений - среднее количество неоплаченных работ из-за претензий к качеству) - (среднее количество неоплаченных работ после изменений - среднее количество неоплаченных работ из-за претензий к качеству)

На что еще можно обратить внимание

На количество актов без подписи могут влиять и другие факторы. Например, может сказываться уровень нагрузки на менеджеров в разные периоды. Если мы будем сравнивать среднее количество за периоды с низкой нагрузкой, то может получиться, что наш отчет отловит не так много неподписанных актов. А если сравнивать периоды с высокой загрузкой, то эффект может быть более значимым.

Этот вариант можно применять, когда фича напрямую может повлиять на достижении цели.

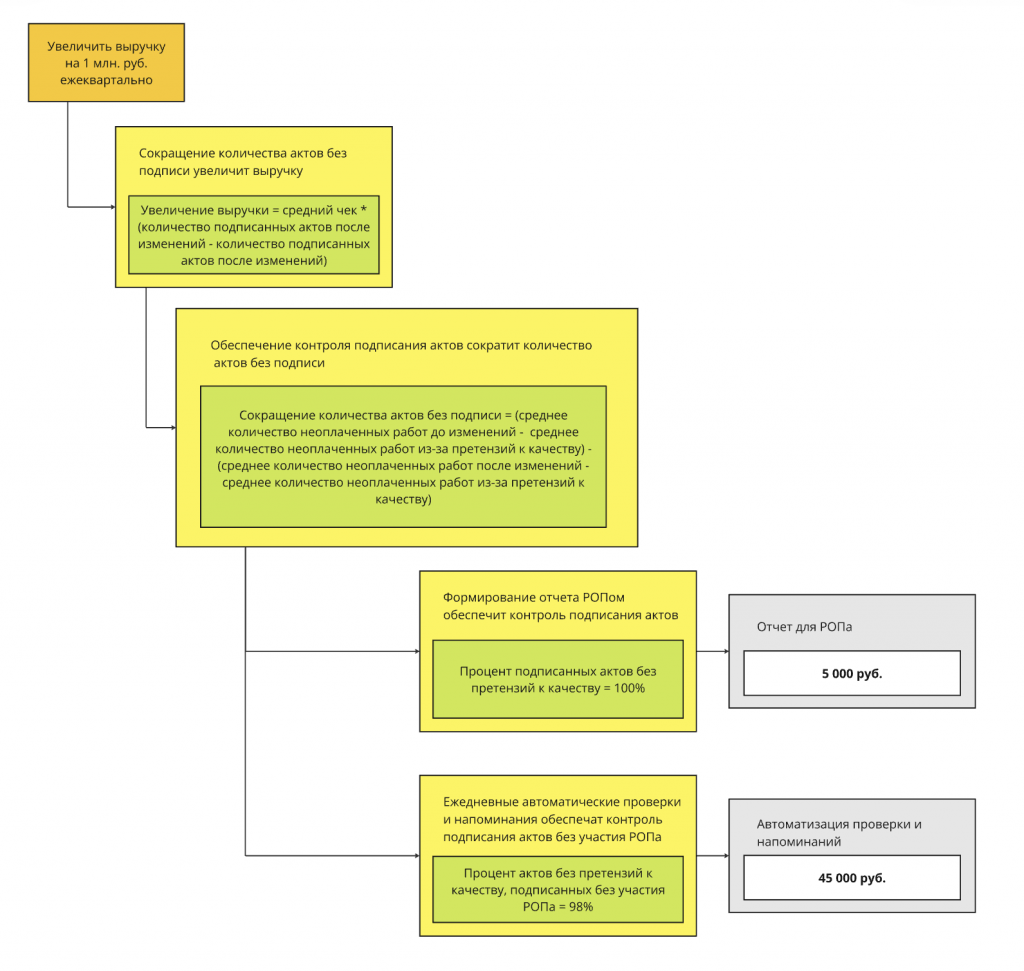

Вариант 2: Есть ожидания, что увеличится выручка.

В этом случае нам важно синхронизироваться в том, какое влияние использование отчета должно оказать на увеличение выручки.

Для этого мы можем использовать Objective Chain из RML. Что такое RML можно почитать в статье по этой ссылке.

Objective Chain строится поэтапно:

1. Определение бизнес-целей и фичей.

2. Определение факторов, как фича поможет достичь цели.

3. Определение способа расчета для обозначенных факторов.

Цель и фича нам известны, теперь нужно обсудить вопрос, как формирование отчета поможет в увеличении выручки.

Например, мы обозначим, что обеспечение контроля подписания актов сократит количество неоплаченных работ.

Как будем считать сокращение мы уже придумали ранее. Теперь надо определить, как сокращение количества актов без подписи повлияет на выручку. Потому что сокращаем мы в штуках, а выручку хотим считать в рублях.

Как вариант мы можем воспользоваться для расчета средним чеком и умножить его на разницу количества подписанных актов после и до изменений.

Зачем это нужно?

Если мы захотим прикинуть, окупится ли нам разработка этого отчета, то мы можем подставить значения, которые нам известны и те, которые мы планово рассчитываем получить в будущем. Если заказчику нравится соотношение затрат и потенциальной выгоды, то это успех.

Почему иерархия?

В данном случае прямое влияние фичи на цель сложно определить и на разных уровнях иерархии может быть по несколько факторов. Например, на верхнем уровне мы можем добавить фактор, что дополнительные продажи могут увеличить выручку. Чтобы обеспечить дополнительные продажи нужно обучить сотрудников, доработать CRM и так далее.

А еще обеспечить контроль подписания актов можно разными способами и может появиться дополнительная фича, которая автоматизирует контроль подписания актов. Она может оказаться дороже с точки зрения разработки, но не потребует от руководителя отдела продаж временных затрат на формирование отчета и напоминания ответственным.

Визуализируя информацию таким образом мы можем синхронизироваться в рассуждениях и показать разные варианты решения для сравнения и проверки, насколько наши решения помогают достигнуть цели.

🎓 Фокус внимания

Одна из причин, по которым появились всяческие метрики, предварительные оценки и прогнозы относительно влияния фичей на цели бизнеса - необходимость бизнеса развиваться в условиях ограниченности ресурсов.

В этом контексте метрики помогают задать границу, после которой можно дальше не улучшать и переключиться на другие цели.

Оценка затрат и сравнение их с потенциальной выгодой помогают принять решение о том, насколько сейчас разумно вкладывать средства в те или иные улучшения.

Риск свернуть не туда

Бывает так, что фича крайне интересна заказчику, аналитику, разработчику или пользователям, но реальной ценности она приносит мало. В случае, если какой-либо стороной реализация этой фичи будет согласована, то это может нанести ущерб для бизнеса в целом.

Почему так

Временные, денежные и прочие ресурсы тратятся на улучшения, которые не приносят ощутимого результата, а реально проблемные вопросы остаются без внимания или откладываются.

Что с этим делать

Существуют различные подходы, помогающие рационально расставить приоритеты, опираясь на ценность для бизнеса. При этом подвох может скрываться в недрах. Например, в неправильном расчете. Как мы выяснили выше, детали решают и важно прорабатывать цепочку взаимосвязей целиком, если мы хотим получить максимально достоверный расчет из возможных.

С чего начать

1. Научиться рационально относиться с фичам и транслировать эту идею другим заинтересованным сторонам.

2. Пробовать смотреть на фичу с точки зрения того, какие цели и как она может помочь достичь.

3. Тренироваться искать логически верные связи и критически смотреть на оценки, к которым не прилагается порядок расчета.

4. Напоминать себе и другим про ограниченность ресурсов и бесконечный поток задач. От чего-то все равно придется отказываться. Важно правильно выбирать приоритетное.

5. Не бояться задавать вопросы о ценности фичей, целях и проблемах, которые сейчас в приоритете. В худшем случае нам просто не ответят, это не так страшно, как не попробовать узнать.