{kind=link}

(03/04/2021: Актуальный отчет по ссылке Таблица соответствия "Видов активов и обязательств" и счетов "Плана счетов" (новая). БП 3.0)

Налог на прибыль. Возникает много вопросов... Делюсь тем, что "раскопала" сама - могу в чем-то ошибаться - поправьте меня!

Если у вас есть что добавить - буду признательна вам! Хотелось бы сформулировать все алгоритмы проверки и поиска ошибок по налогу на прибыль!

Тема данной статьи: проверка ВР, ОНА, ОНО при расчете налога на прибыль.

Поиск "истины" привел меня к этому видео:

https://its.1c.ru/video/erp_train2018_d1_14_45

Все мои рассуждения основаны на этом видео. Возможно оно уже не актуально? (в конце появятся предпосылки к такой версии...) - так как с 2020 применяется "балансовый метод"...

Итак. Если организация на ОСНО применяет ПБУ/18, то на различных счетах ВР учитываются временные разницы.

При расчете налога на прибыль, на основании данных ВР, рассчитываются ОНА, ОНО, которые отражаются на счетах 09 и 77.

Эти счета 09 и 77 имеют аналитический учет/субконто по "Виды активов и обязательств".

Что это за виды активов и обязательств? Временные разницы есть на различных счетах, но этих счетах нет такого субконто "Виды активов и обязательств".

Программа данные ВР по нескольким счетам объединяет в один вид актива или обязательства. Какие именно счета относятся к конкретному виду актива и обязательства - эта информация содержится в "Таблице соответствий видов активов и обязательств".

Каждому виду активов и обязательств сопоставлены определенные счета учета ВР и субконто, в разрезе которых определяются объекты учета.

Посмотреть в программе эту таблицу сопоставлений нельзя. Это сопоставление настраивается в коде конфигурации в функции НалоговыйУчет.ПолучитьТаблицуВидовАктивовИОбязательств().

Данный внешний отчет выдает данные этой самой Таблицы сопоставлений "видов активов и обязательств" и счетов "Плана счетов", на которых отражаются разницы по этим видам активов.

- Вид актива/обязательства - например, Дебиторская задолженность....

- Счет - например, 76.01.2

- Субконто1 - например, Контрагенты

- Субконто2 - например, Расходы будущих периодов

- Группировать по счету - например, Истина.

Для ОС и НМА признак "Группировать по счету" = Ложь, что означает, что данные необходимо группировать без учета самого счета, а в целом по субконто. Это нужно так как учет данных по ОС и НМА ведется на нескольких счетах: стоимость основного средства в общем случае "размазана" по двум счетам - стоимости ОС и "накопленной" амортизации (01 и 02).

В Таблице соответствий для счетов настраивается один или два вида субконто. Именно по этим субконто берутся данные для расчета ОНА и ОНО:

Комбинация этих субконто составляет "объект учета", в разрезе которых учитываются временные разницы.

Как рассчитываются по этой таблице отложенные налоги?

Для каждого вида активов и обязательств - анализируются данные ВР по комбинации субконто, по всем счетам учета, на которых учитываются временные разницы по этому объекту учета.

Если вы отразите временную разницу на каком-нибудь счете, который в эту таблицу не входит, то при расчете ОНА, ОНО обороты по этому счету проанализированы не будут!!!

Для проверки правильности расчета налога на прибыль (в нашем случае ОНА, ОНО) нужно проверить в ОСВ по ВР: по каким счетам отражены ВР. Если там есть какие-то сомнительные счета, которые вы сами добавили, какие-то субсчета - вам нужно проверить наличие этих счетов или субсчетов в этой таблице соответствий.

Остается вопрос: Если субконто на счетах "Плана счетов" не совпадают с субконто в" Таблице соответствий" - то такие данные ВР учитываются или нет при расчете ОНА, ОНО? ...Провела тест... отразила ВР на счетах, на субконто, которых нет в этой "Таблице соответствий видов активов (обязательств)", закрыла месяц - и вижу, что программа начислила на 09 и 77 счет суммы отложенного налога по этим суммам?! В моем тесте, Суммы ВР по счетам, которых нет в таблице соответствий, программа отнесла к отложенным налогам ОНА, ОНО по "виду активов и обязательств" "Прочие расходы"!

Сам код расчета ОНА, ОНО не смотрела... Есть версия, что при "балансовом методе" учета отложенных налогов таблицу соответствий использует, но не ограничивается только счетами, которые определены в этой таблице...

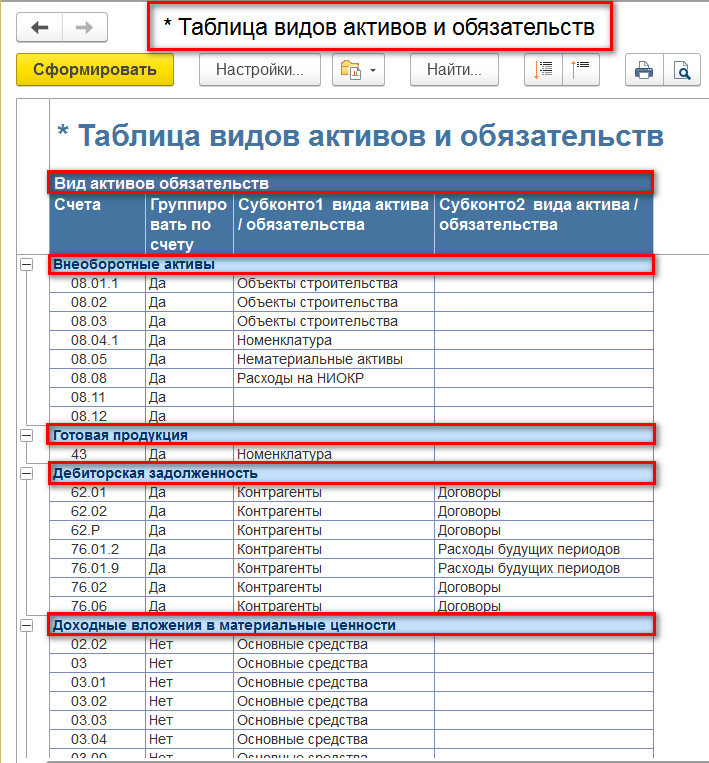

В отчете "Таблица соотвествий "видов активов и обязательств" и счетов учета временных разниц" два варианта отчета:

1. "* Таблица видов активов и обязательств" - это сама таблица соответствий - как есть.

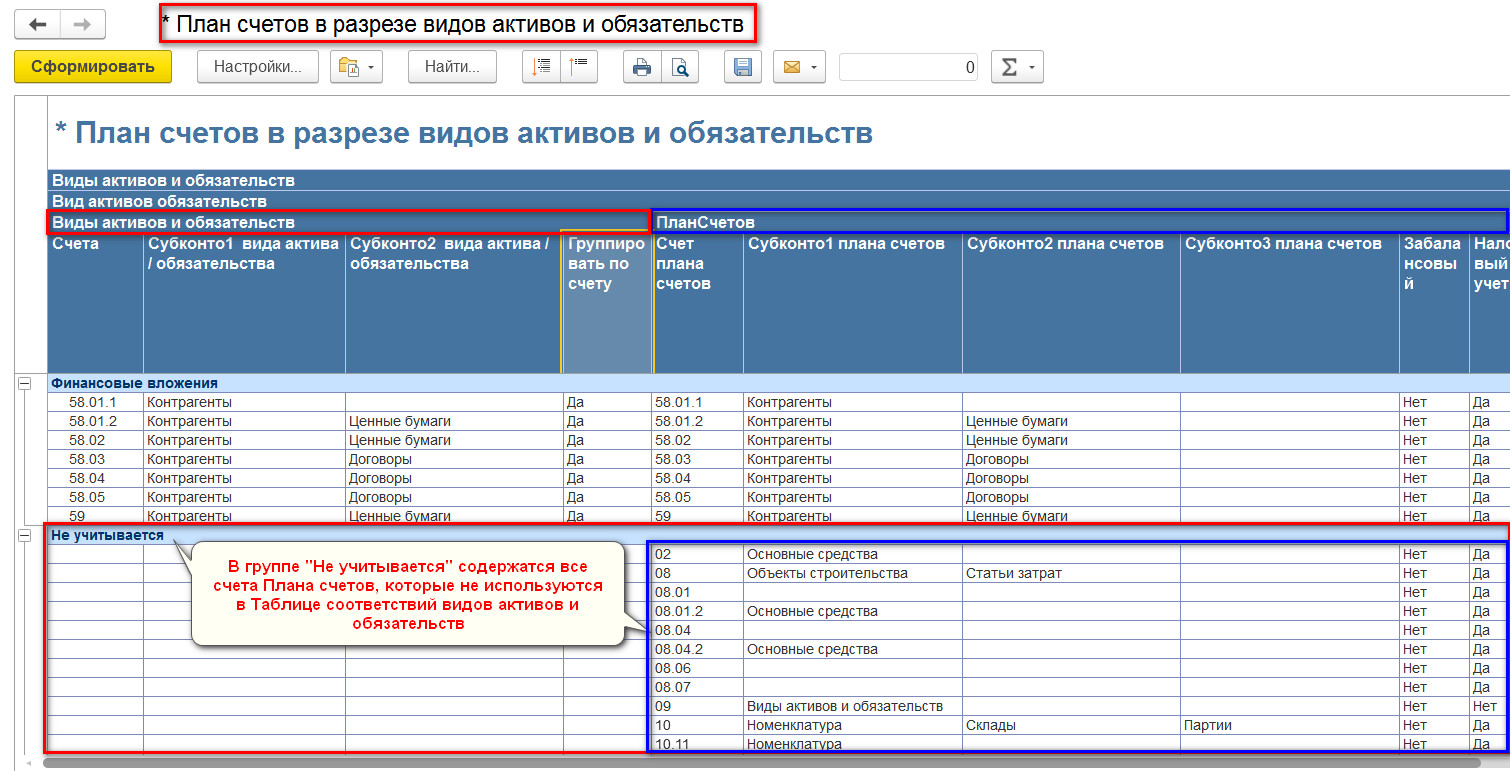

2. "* План счетов в разрезе видов активов и обязательств" - это План счетов в разрезе "Видов активов и обязательств".

Счета, которые отсутствуют в таблице соответствий видов активов и обязательств, отнесены к группе "Не учитывается".

Если виды субконто на счетах Плана счетов не совпадают с субконто в таблице соответствий видов активов и обязательств, то такие субконто выделены в отчете розовым цветом.

Бесплатно можно скачать PDF-файл с Таблицей соответствий "видов активов и обязательств" и счетов учета временных разниц - для типовой Бухгалтерия.3.0.

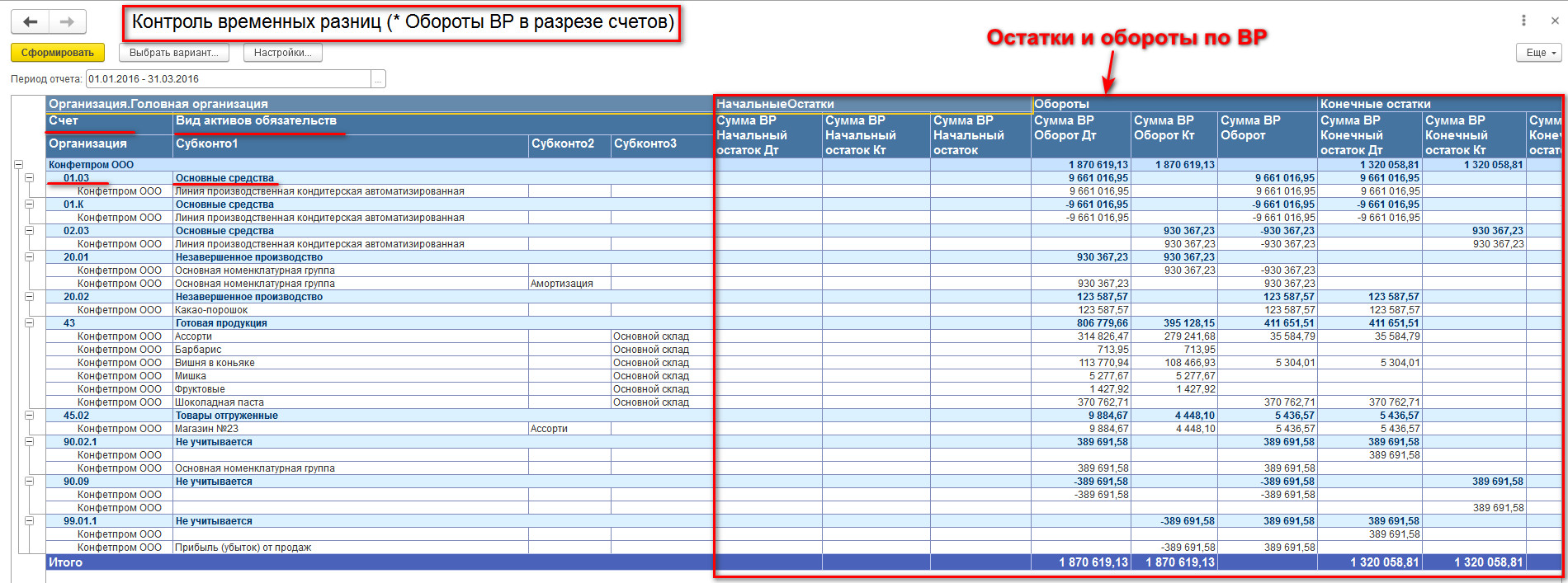

Добавлен отчет "Контроль временных разниц" типа оборотно-сальдовой ведомости по счетам ВР в разрезе видов активов и обязательств - для понимания: какие суммы ВР к какому вид актива относятся. Этот отчет можно использовать при "затратном методе" учета ПБУ/18, а также при "балансовом методе учета с ПР, ВР". Так как только в этом случае программа формирует суммы по ВР.

Отчет типа оборотно-сальдовой ведомости по счетам с суммами БУ-НУ в разрезе видов активов и обязательств - для понимания: какие суммы временных разниц к какому вид актива относятся. При использовании "балансового метода" учета ПБУ/18 считается, что все разницы БУ-НУ - временные. При использовании "балансового метода" учета ПБУ/18 программа не формирует суммы ВР и ПР. При этом методе программа фиксирует только суммы БУ и НУ. В этом случае программа рассчитывает ОНА и ОНО по данным БУ-НУ.

Отчет проверен на версиях Бухгалтерия 3.0.69.35, 3.0.75.70, 3.0.78.69, 3.0.83.33, 3.0.89.47.

Проверено на следующих конфигурациях и релизах:

- Бухгалтерия предприятия, редакция 3.0, релизы 3.0.89.47

Вступайте в нашу телеграмм-группу Инфостарт