{kind=link}

Немного теории, чтобы понять о чем эта обработка.

Термины:

Регистр накопления – РН;

Регистр бухгалтерии хозрасчетный – РБух;

Регистр бухгалтерии налоговый – Рну;

Дальше идет речь об УПП 1.3 последних редакций. Режим традиционный, под РАУЗ нужно будет просто «заточить» РН «Учет затрат». На других конфигурациях пробуйте. Если набор РН, РБух и Рну, то все сработает.

Учет возвратной тары в УПП можно разделить на три подсистемы. Каждая подсистема это набор используемых РН, РБух и Рну.

Итак опишем их:

1) Тара у покупателей;

- РН «Товары переданные»;

- РБух, счет 76.6;

2) Тара полученная от поставщиков;

- РН «Товары полученные»

- РБух; счет 76.5

3) Тара на складе.

- РН «Партии товаров на складах УУ БУ и НУ» (наша веселая троица подсистемы партионного учета в традиционном режиме)

- РБух 41.3

- Рну 41.3

Вот и все!

Как идут движения и какая «первичка» нужна, описывать не буду. Кто автоматизирует/работает с возвратной тарой УПП это знает. И тому эта обработка может быть полезна.

Теперь суть обработки:

У возвратно тары есть залоговая стоимость. Предположим она одна. То есть взяли по одной залоговой стоимости у поставщика и по ней же отдаем покупателю.

В какой-то момент предприятие решило поменять залоговую стоимость (скажем, повысить) с определенной даты. Это бывает достаточно часто

Пример:

Есть Тара1

Есть Поставщик1

Есть Покупатель1, Покупатель2 и Покупатель3.

Получили тары:

Поставщик1

6 шт. * 3000 руб. = 18 000.

Передали тары:

Покупатель 1:

2 шт. * 3000 руб. = 6000 руб.;

Покупетль 2:

2 шт. * 3000 руб. = 6000 руб.

С 01.01.2013 решаем, что залоговая стоимость становится равной 5000 руб.

Покупатель 3:

1 шт. * 5000 руб.=15000 руб.

.

Есть две методики:

Методика 1: Тара, которая уже получена от поставщика, остается по старой залоговой, а новая тара уже приходит по новой залоговой стоимости.

Есть реальные трудности все это свести.

В чем трудности:

1) С 2013 года вы не сможете возвращать всю тару от покупателя по 5000 руб. Вам надо знать количество тары, оставшееся у покупателя, которое в свое время было передано ему по 3000 руб. И при возврате тары от покупателя разделять тару на: принимаемую до переоценки и после переоценки. Иначе вам система не позволит списать с РН «Товары переданные» (так как идет контроль отрицательный остатков по сумме).

Да и так все логично, приняв всю тару от всех покупателей по 5000 руб. у вас этот регистр уйдет в минус.

Это актуально и для тары полученной.

2) Поплывет «средняя себестоимость» на счете 41.3 (ну и в РН партионного учета)

То есть, если вы следующую тару оприходуете на склад по 5000 руб., а у вас уже лежало по 3000 руб. средняя будет далеко не 5000 руб. Вы же отдавать будете уже по залоговой стоимости 5000 руб. И система эту разницу будет скидывать на 91 счет. По мере того, как у вас вся старая тара прокрутится, себестоимость выровняется.

Приплюсуйте кучу покупателей и т.п., и выровнять все это становится практически невозможно.

Методика 2: На дату, с которой меняется залоговая стоимость, мы делаем переоценку всей тары, которая у нас на эту дату числится:

- Полученную от поставщика;

- Переданную покупателю;

- Которая у нас на складе.

Берем и просто делаем по всем подсистемам на конец дня 31.12.2012 стоимость тары 5000 руб. И нет никаких трудностей. Вот это и делает данная обработка.

Все просто, она берет и «докидывает» нужную сумму по всем подсистемам.

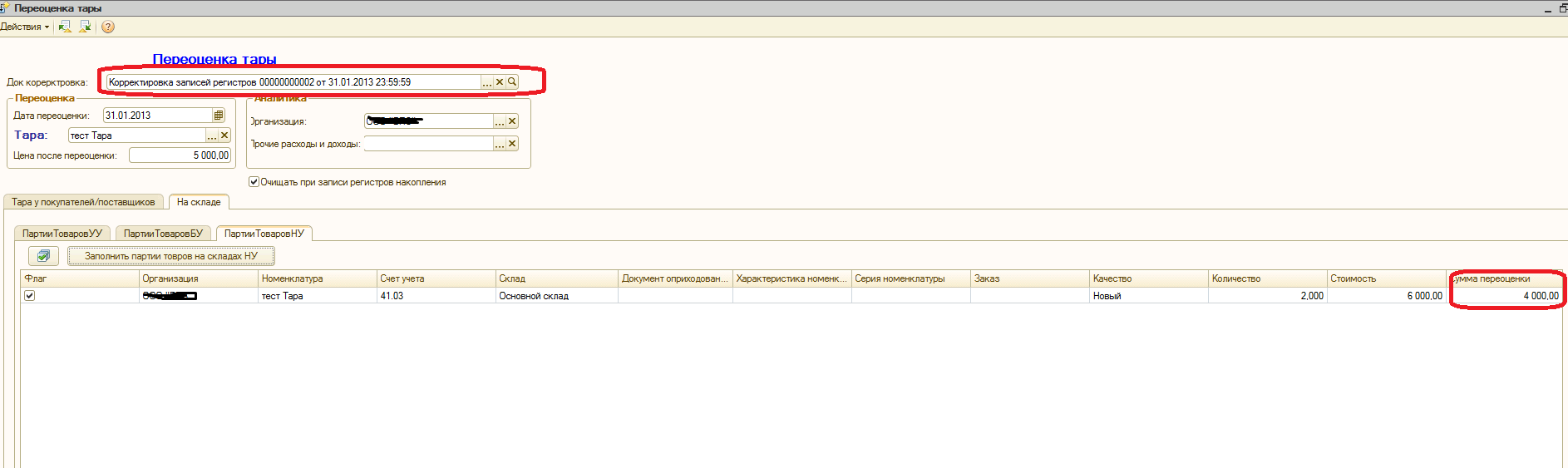

Как работает обработка:

1) Создаете пустой документ «Корректировка записей регистров». Если надо обновить переоценку, то берете уже созданный документ.

Для нового документа, не надо указывать какие использовать регистры, обработка это сделает сама.

2) Если этот документ уже заполнен, ОБЯЗАТЕЛЬНО жмем кнопку выполнить. Записи, сделанные этим документом удаляются.

3) Пробегаемся по всем закладкам, нажимая кнопку заполнить.

4) Снова жмем «Выполнить». Анализируем результат.

5) Какие делает движения:

РН "Товары переданные" приход на сумму переоценки

РН "Товары полученные" приход на сумму переоценки

РН "Партии товаров на складах УУ, БУ и НУ" приход на сумму переоценки

Проводки:

У покупателей: 76.06 / 91 на сумму переоценки

У поставщиков 91 / 76.05 на сумму переоценки

На складе 41.03 / 91 на сумму переоценки

Методика проверена на нескольких предприятиях.

З.Ы. Правильна та или иная методика с точки зрения налоговых и гражданских кодексов я не рассматривал и.т.п. Я описал какие методики имеют место быть при переоценки тары.