{kind=link}

Особенности учета НДС в УПП

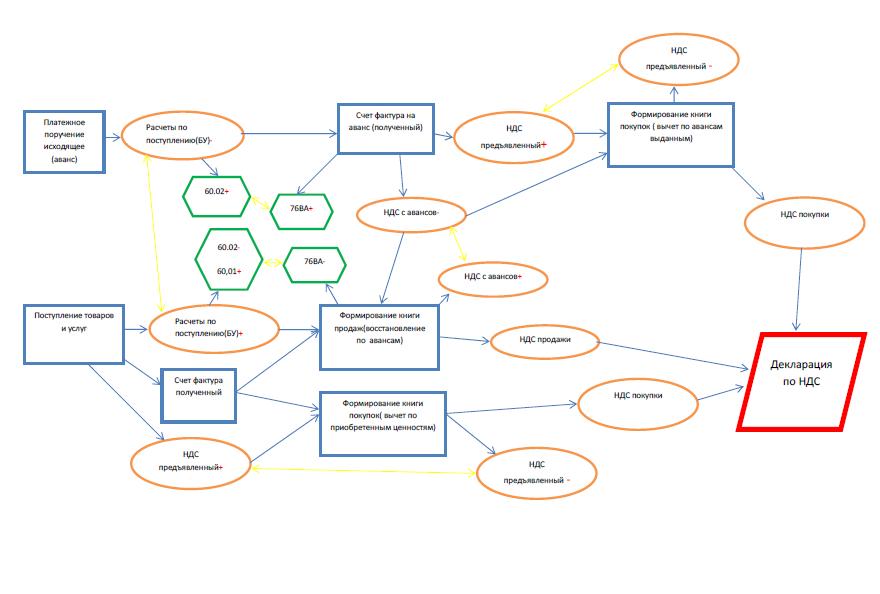

- Особенностью учета НДС в УПП заключается в том , что все информация о хозяйственной операции , которая вводится документами 1С или обрабатывается хранится и обрабатывается в регистрах, в частности в регистрах накопления . Регистр накопления – объект конфигурации 1С, предназначенный для хранения движений и итоговой информации. Весь алгоритм обработки данных в подсистеме учета НДС основан на обработке информации в регистрах накопления. Значения счетов БУ и НУ формируются на основе информации в регистрах накопления и не участвуют в алгоритме обработки данных.

- Изменение состояния счетов БУ с помощью Бухгалтерской операции, не затрагивает алгоритма обработки данных при учете НДС, так как для этого используются другие данные. Однако, так как счета отражают данные в регистрах накопления по ним можно проводить проверки правильности расчета НДС.

- Непосредственно для отражения в книге покупок \ продаж ( имеется ввиду бухгалтерский документ) предназначены регистры накопления НДС Покупки, НДС Продажи. Остальные регистры: НДС начисленный, НДС предъявленный, НДС с авансов, и др. предназначены для хранения промежуточной информации по учету НДС

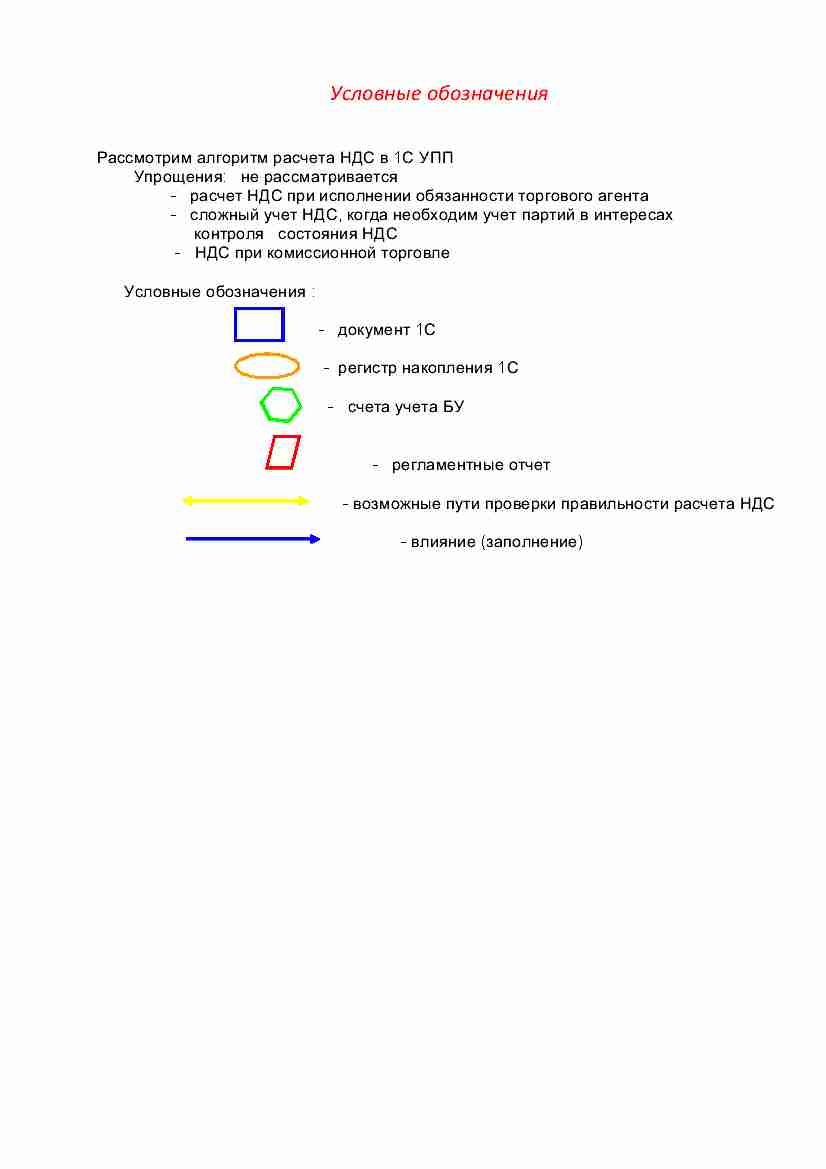

- На рис представлены примерная схема учета НДС в УПП при реализации и при приобретении. Схема приведена с учетом тех упрощений в учете , которые упомянуты выше. на схеме приведены не все счета бухгалтерского учета, это сделано для того чтобы не перегружать схему данными, которые не очень существенны в понимании сути учета НДС в УПП. Те счета , которые приведены, показаны в качестве примера, в том числе и примера , как можно по этим счетам проверять правильность начисления НДС.