{kind=link}

Подключение не требует изменения конфигурации.

Без заполнения отслеживаемости.

Подходит для комплескной автоматизации (КА) версий с 1.1.43 по 1.1.70 включительно.

Согласно Постановлению Правительства РФ от 16.08.2024 № 1096 "О внесении изменений в постановление Правительства Российской Федерации от 26 декабря 2011 г. № 1137 и признании утратившим силу абзаца двадцать шестого подпункта "б" пункта 2 изменений, которые вносятся в постановление Правительства Российской Федерации от 26 декабря 2011 г. № 1137, утвержденных постановлением Правительства Российской Федерации от 2 апреля 2021 г. № 534" с 1 октября 2024 года внесены изменения в форму и правила заполнения (ведения) документов, применяемых при расчётах по налогу на добавленную стоимость.

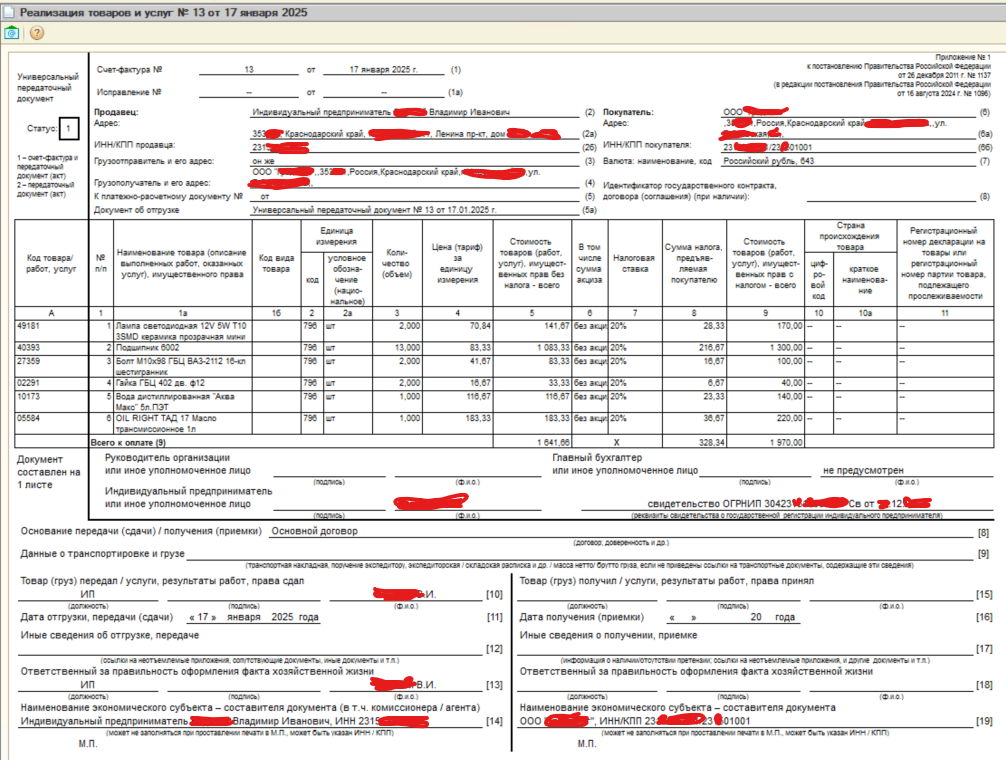

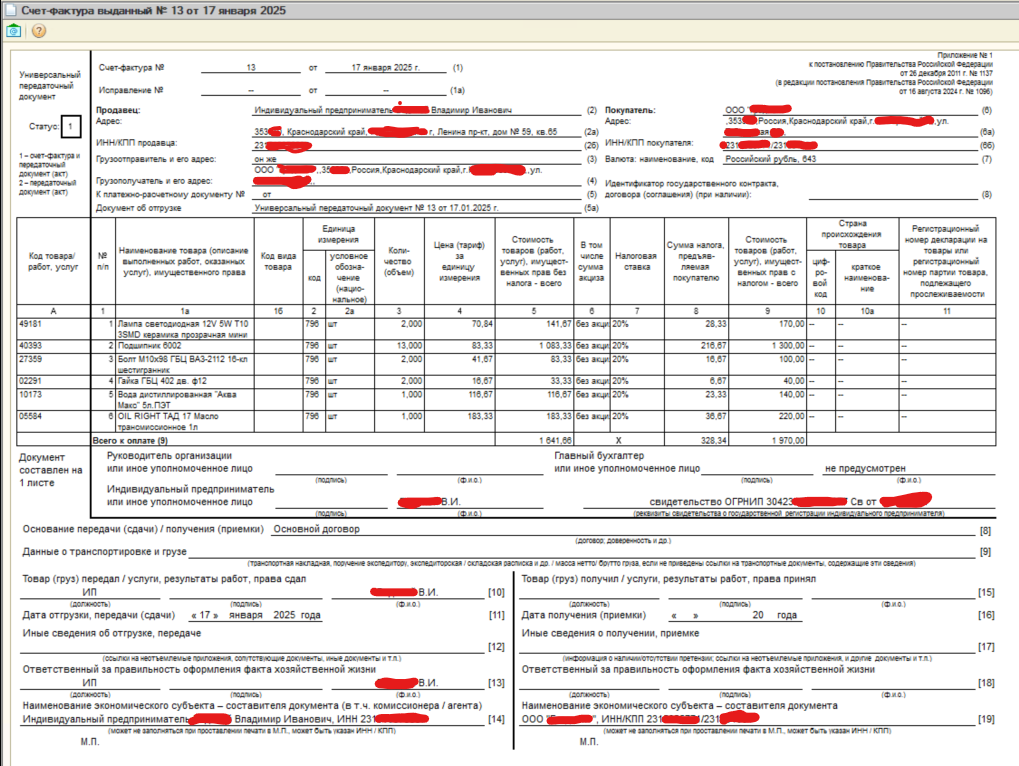

В шапке изменилось наименование строки 5а. Новое наименование: «Документ об отгрузке: наименование, №_ от_». В УПД не требуется отражать порядковый номер записи, однако важно указать наименование документа, на основании которого он выставлен (Рис. 1). Если таких документов несколько, их необходимо перечислить через точку с запятой, включая наименования, даты и номера.

Появилась новая графа 14 «Стоимость товара, подлежащего прослеживаемости, без НДС». Графа заполняется по прослеживаемым товарам. В УПД по непрослеживаемым товарам графы 12 – 14 заполнять не требуется

Новый порядок заполнения строки 5 «К платежно-расчетному документу №_ от_». Если вы оплачиваете работы и услуги или покупаете товары у иностранных лиц на территории РФ, необходимо указывать дату и номер платежного документа. Это правило касается налоговых агентов в соответствии с п. 2 ст. 161 НК РФ.

Теперь нет необходимости указывать дату и номер платёжного поручения, по которому НДС был перечислен в бюджет.

С 1 октября 2024 года новая форма бумажных УПД включает графу 14 и наименование документа в строке 5а. Если вы не работаете с прослеживаемыми товарами, то заполнение граф 12-14 не требуется.

Проверено на следующих конфигурациях и релизах:

- Комплексная автоматизация, редакция 1.1, релизы 1.1.49.1

Вступайте в нашу телеграмм-группу Инфостарт