На производственных предприятиях, специализирующихся на металлообработке, часто возникают ненормируемые возвратные отходы. Как правило, это обрезки металла различных сортов, образующиеся в процессе изготовления полуфабрикатов (деталей).

Полуфабрикаты в дальнейшем могут входить в состав различных готовых изделий, как в одном и том же составе, так и в разных. При этом:

-

одна и та же деталь может использоваться в нескольких изделиях;

-

детали, изготовленные из разных металлов, могут одновременно входить в одно готовое изделие.

В условиях сложного производства с переменным объёмом отходов нам пришлось решить несколько ключевых задач автоматизации учета:

-

Как отразить возвратные отходы, если при каждом выпуске их количество разное?

-

Как зарегистрировать возвратный отход один раз, если в течение месяца было множество выпусков этого полуфабриката?

-

Как корректно уменьшить себестоимость готовой продукции, если разные полуфабрикаты имеют собственный возвратный отход с разной стоимостью?

На практике при каждом выпуске полуфабриката формируется своё, отличающееся количество отходов. В момент регистрации выпуска внести эти данные невозможно: отходы собираются позже, после завершения серии выпусков, и накапливаются в течение месяца. После этого их общее количество должно быть учтено при снижении себестоимости продукции, в которую вошли соответствующие полуфабрикаты.

Для решения этой задачи мы использовали типовые инструменты 1С:ERP:

-

документ «Распределение возвратных отходов»;

-

справочник «Статьи расходов» с настроенными правилами распределения по продукции.

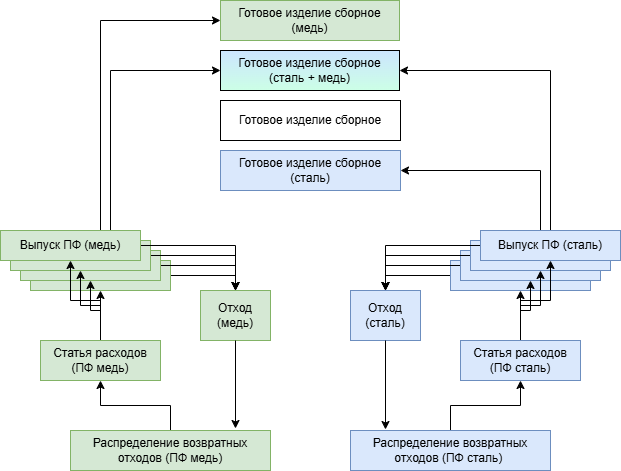

Схема оборота возвратных отходов на Рис. 1.

Рис. 1. Схема распределения возвратных отходов

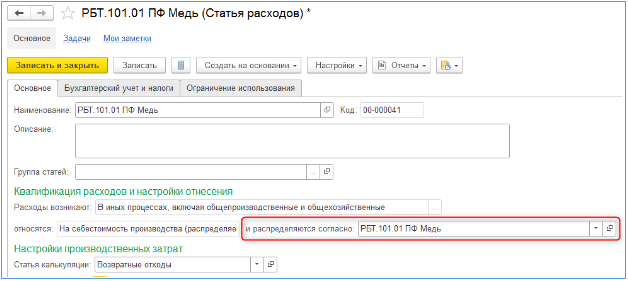

Для каждого полуфабриката в системе заведена отдельная статья расхода, которая именуется в соответствии с наименованием детали.

Пример: для полуфабриката «РБТ.101.01 ПФ Медь» создана своя статья расхода, как показано на Рис. 2 и 3.

Рис. 2. Настройка статьи расходов

В статье расхода привязывается правило распределения на выбранную продукцию. Так, зарегистрированный возвратный отход будет распределен только на выпуски той детали, с которой этот отход снят.

Рис. 3. Настройка правила распределения

При оформлении документа «Распределение возвратных отходов» сотруднику необходимо выбрать соответствующую статью расходов, настроенную на конкретный полуфабрикат. Это обеспечивает корректное распределение отхода именно на те выпуски, к которым он относится.

Такой подход позволяет разнести по времени выпуск полуфабриката и регистрацию возвратного отхода: даже если документы по выпуску еще не оформлены, отход уже может быть зафиксирован.

Пример оформления документа показан на Рис. 4 и 5.

Рис. 4. Регистрация возвратного отхода

Рис.5. Распределение возвратного отхода «по расходам»

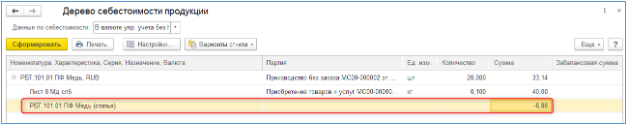

В результате расчёта себестоимости система уменьшает стоимость выпуска полуфабриката на сумму возвратного отхода. При этом распределение происходит пропорционально количеству и только на те полуфабрикаты, в результате производства которых образовался данный отход.

Рис. 6. Дерево себестоимости полуфабриката

Итоги: как автоматизация закрыла ключевые вопросы

Как отразить возвратные отходы, если их количество при каждом выпуске разное?

Решение: оформлять один документ «Регистрация возвратного отхода» по итогам месяца, фиксируя общее количество отходов.

Как зарегистрировать возвратный отход один раз, если в течение месяца было много выпусков этого полуфабриката?

Решение: в документе выбрать способ распределения «по расходам» и указать статью расходов, настроенную на нужный полуфабрикат.

Как уменьшить себестоимость готовой продукции, если у разных полуфабрикатов — разные отходы с разной стоимостью?

Решение: после регистрации отходов и расчёта себестоимости, стоимость соответствующего полуфабриката уменьшается, а вместе с ней — и себестоимость готовой продукции, в которую он входит.

Дополнительное распределение по готовой продукции не требуется, если отход уже учтён в партии полуфабриката.

Вступайте в нашу телеграмм-группу Инфостарт