Как жить с новым НДС рынку перевозок

В основной статье "Везет или не везет? Что ждет рынок перевозок в 2026" мы уже говорили о ключевых изменениях для рынка перевозок и экспедиторов.

Но помимо этих изменений, весь рынок, как и перевозки, попадают под более "общие" изменения.

1. НДС: Основное изменение

-

Ставка НДС повышается с 20% до 22% с 1 января 2026 года.

-

Льготные ставки (0%, 10%, 5%, 7%) сохраняются.

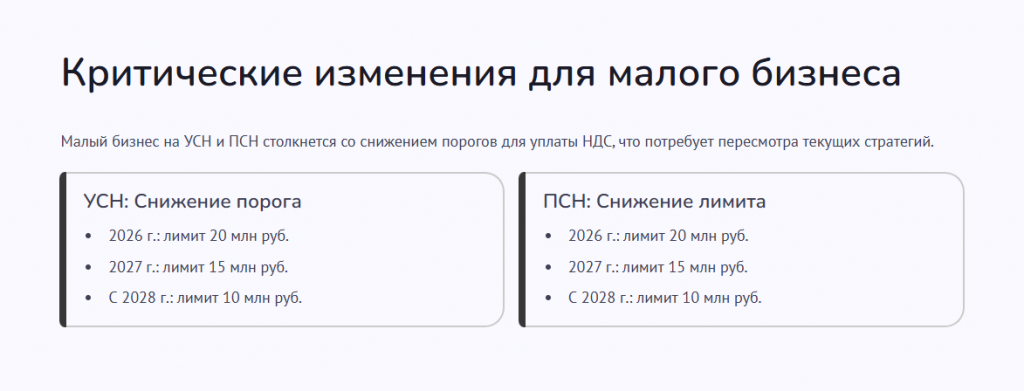

2. Критически важные изменения для малого бизнеса на УСН и ПСН (патент)

-

Снижение порога для уплаты НДС на УСН:

-

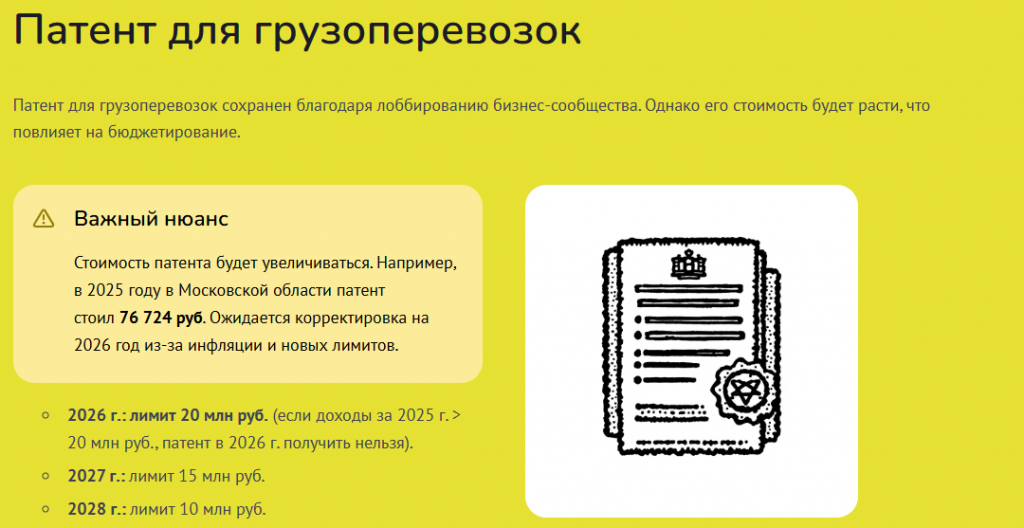

Снижение лимита доходов для ПСН (Патента):

Его хотели отменить, но все же оставили. Стоимость при этом пока не объявили (patent.nalog.ru/info/).

3. СКРЫТЫЙ НАЛОГ: Банковские услуги

Практическое следствие: Банки переложат налог на бизнес. Например, комиссия за эквайринг в 2% вырастет до ~2.4% (2% * 1.22). Это прямое снижение рентабельности для всех, кто принимает безналичные платежи.

4. Сохранение льгот для ИТ-компаний

-

Льгота по НДС 0% для российского ПО сохранена. Продажа прав на софт из реестра Минцифры не будет облагаться НДС.

НДС в переходный период 2025-2026. Ключевые правила

Основной принцип: С 1 января 2026 года применяется новая ставка НДС 22% ко всем отгрузкам, независимо от даты заключения договора.

1. Отгрузка в 2025 → Оплата в 2026

-

НДС рассчитывается по старым правилам на момент отгрузки в 2025 году.

-

Не требуется пересчет - продавец применяет ставку, действовавшую в 2025 году.

-

Покупатель принимает к вычету НДС по ставке продавца.

2. Аванс в 2025 → Отгрузка в 2026 (СЛОЖНАЯ СИТУАЦИЯ)

Сценарий А: Продавец на УСН без НДС в 2025

-

При получении аванса в 2025 году НДС не начисляется

-

При отгрузке в 2026 году начисляется НДС по новой ставке (5%;7%;22%)

-

Результат: доходы продавца уменьшаются на сумму НДС

Сценарий Б: Продавец уже платил НДС в 2025

-

НДС с аванса начисляется по старой ставке (например, 5%)

-

При отгрузке в 2026 году НДС начисляется по новой ставке (например, 7%)

-

Результат: разница в 2% уменьшает доходы продавца

Практические решения:

-

Дополнительное соглашение к договору

-

Добавить условие: "стоимость указана без учета НДС"

-

Это позволяет гибко применять changing ставки

-

-

Новые договоры

-

Заранее предусмотреть возможность изменения ставки НДС

-

Указать, что цена может быть увеличена на сумму НДС

-

-

Перезаключение договоров

-

Расторгнуть старые договоры без актуальных сделок

-

Заключить новые с учетом изменившихся условий

-

Важно: Особое внимание уделите договорам с авансовыми платежами, переходящими в 2026 год - именно здесь возникают основные налоговые риски.

Помимо прямого повышения НДС, бизнесу критически важно готовиться к росту стоимости сопутствующих услуг и снижению лимитов для спецрежимов. 2025 год — это время для стратегического планирования и адаптации финансовых моделей.

Если у вас есть острые или нерешенные вопросы, пишите в комментариях, разберем все ситуации!

Вступайте в нашу телеграмм-группу Инфостарт