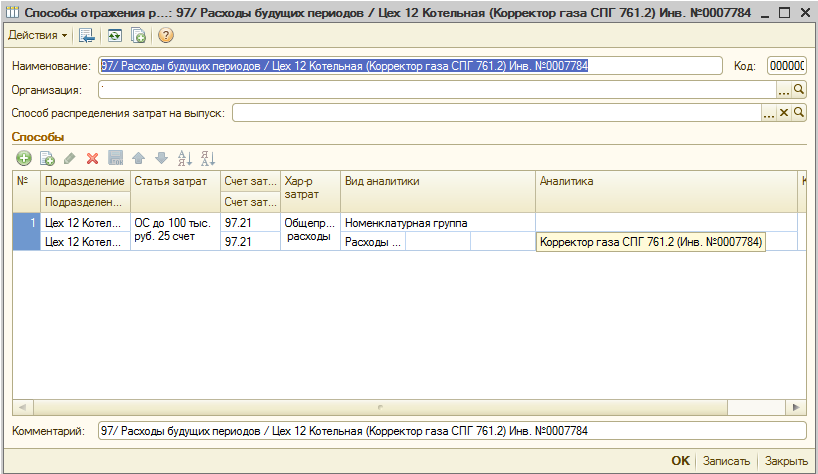

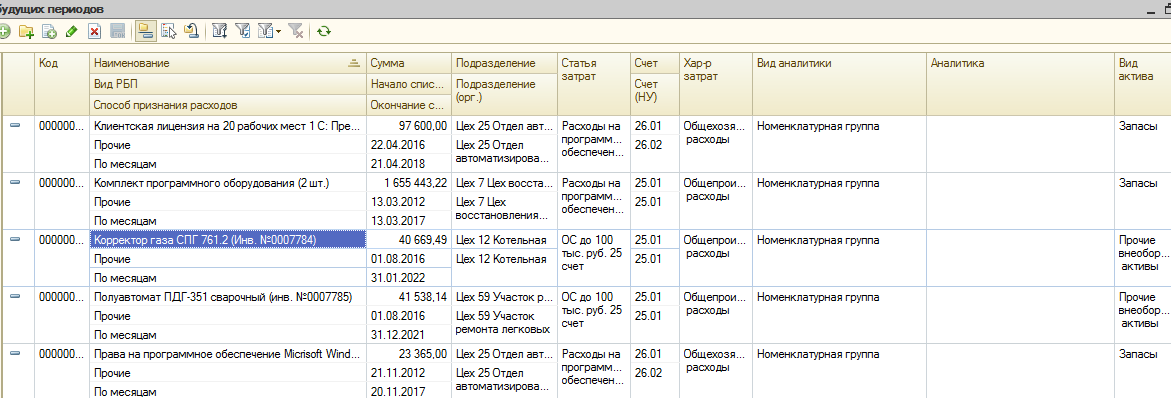

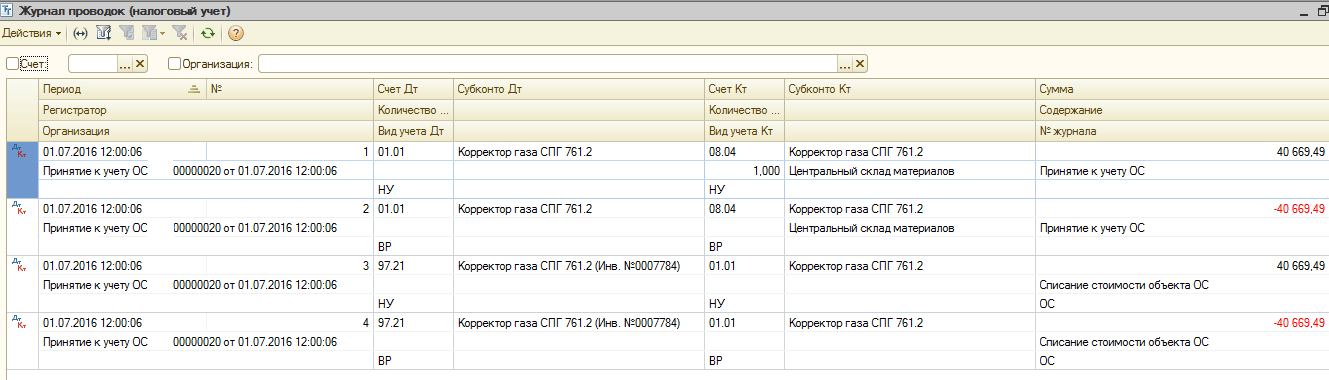

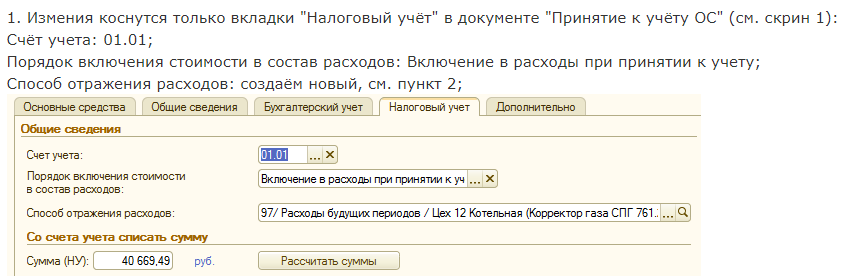

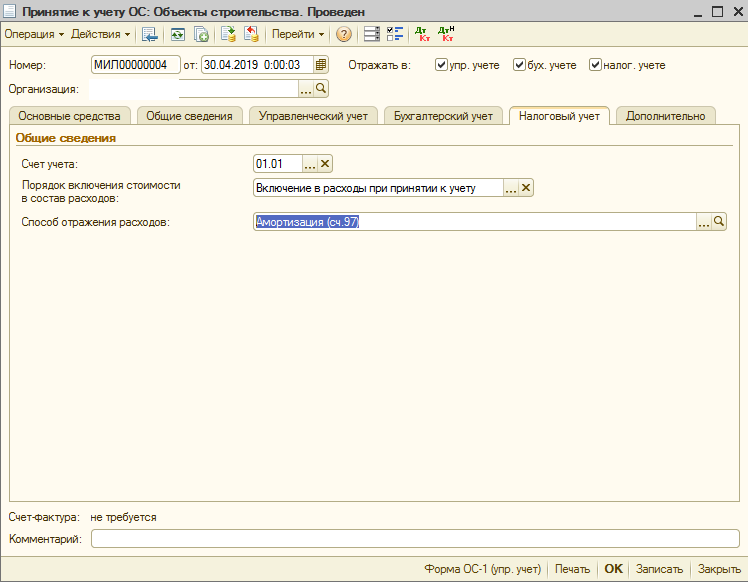

Данный метод не противоречит нормативам согласно принятым изменениям в пункт 1 статьи 256 и в пункт 1 статьи 257 НК РФ Федеральным законом от 08.06.2015 № 150-ФЗ и применяются к объектам амортизируемого имущества, введенным в эксплуатацию начиная с 01.01.2016. Таким образом:

* если стоимость объекта превышает 100 000 руб., то она формирует первоначальную стоимость основного средства (ОС) и списывается на расходы путем начисления амортизации;

* если стоимость объекта 100 000 руб. и менее, то она учитывается в материальных расходах единовременно в момент ввода такого имущества в эксплуатацию или в течение более чем одного отчетного периода в порядке, предусмотренном учетной политикой организации (пп. 3 п. 1 ст. 254 НК РФ).

Начнём:

Вступайте в нашу телеграмм-группу Инфостарт

{kind=link}