С 1 января 2022 года обязательным требованием для всех компаний, кроме бюджетных организаций, стало ведение бухгалтерского учета основных средств и капитальных вложений в программе 1С:ERP по новым стандартам: ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения».

Специалисты ВЦ «Раздолье» подготовили подробные рекомендации по переходу на новые стандарты и рассмотрели основные положения, которые заменили старое ПБУ 6 и обязательны к применению с 2022 года. А также особенности учета активов, пересекающиеся с положениями ФСБУ 5.

Статья «Перенос данных по организации из 1С:ЗУП 3.1 в 1С:ЗУП 3.1. Из нескольких ЗУП – в одну»

Особенности перехода на ФСБУ 6/2020 и ФСБУ 26/2020

Чтобы данные в системе были готовы к корректировкам перехода на новые ФСБУ, версия ВНА должна быть исключительно 2.4: в этой версии можно минимально вести учет по новым ФСБУ с возможностью пересматривать элементы амортизации, в том числе вводить ликвидационную стоимость. Если используется версия ВНА 2.2, переход на 2.4 рекомендуется выполнять не позднее ноября 2021.

Обратите внимание, что большинство нововведений (такие как компоненты амортизации, обесценение и настраиваемая отчетность) будут доступны только в версии программы 2.5.

Три варианта перехода на новые ФСБУ

Выполнить переход на новые ФСБУ можно ретроспективно, упрощенно или перспективно.

- Ретроспективный переход является очень трудоемким и в программе не реализован. Такой вариант подразумевает ведение учета таким образом, как если бы новые стандарты применялись с самого начала, с пересчетом сравнительных показателей отчетности прошлых лет.

- Упрощенный переход. П. 49 стандарта разрешает выполнять переход упрощенно. Такой способ также называют альтернативным или особым переходом. Для реализации упрощенного перехода необходимо ЕДИНОВРЕМЕННО скорректировать балансовую стоимость ОС на нераспределенную прибыль (п. 50) на начало отчетного периода. То есть пересмотреть элементы амортизации и пересчитать амортизацию за период использования ОС, исходя из новых параметров, а разницу отнести на счет 84.

- Перспективный переход предназначен для организаций, применяющих упрощенные способы ведения бухгалтерского учета. Такой вариант позволяет не пересчитывать балансовую стоимость ОС (п. 51), а новые стандарты применять после 1 января 2022 года по вновь поступающим объектам ВНА. При этом периодическое изменение параметров элементов амортизации и корректировку стоимости начисленной амортизации организация может делать в корреспонденции с 91 счетом.

|

Упрощенно (без пересчета показателей предыдущих периодов) |

Перспективно (без корректировки сформированных ранее данных БУ) |

|

|

Переход |

-------------------------------------------------------------------

-------------------------------------------------------------------

|

|

|

Дальнейшее ведение учета |

|

|

Таблица 1. Варианты осуществления перехода на новые ФСБУ

Амортизация и критерии существенности

Новый стандарт требует от организаций максимальной точности переноса амортизации на себестоимость готовой продукции или работ. Поэтому важно правильно пересматривать и равномерно учитывать элементы амортизации. В учетной политике необходимо прописать критерий существенности. Речь не обязательно про конкретный числовой лимит стоимости ВНА в бухгалтерском учете, потому что стандарт призывает нас ориентироваться в первую очередь на суть основного средства, а не его стоимость. Существует рекомендация БМЦ «Стоимостной лимит для основных средств», в которой указано, что для разных групп ОС может быть установлен свой лимит в зависимости от существенности информации о них для пользователей отчетности. А значит, можно пересмотреть свой список активов согласно этому критерию.

От организации требуется пересмотр элементов амортизации. На данном этапе рекомендуется спросить аудиторов, чего они ожидают и насколько глубоко потребуется погружаться в пересмотр активов и элементов амортизации. В некоторых случаях достаточно определить ликвидационную стоимость каких-либо определенных групп ОС и изменить срок полезного использования полностью самортизированных ОС. Отдельные действия, например списание с учета активов ниже критерия существенности или выделение компонентов амортизации у существующих до перехода активов, могут выполняться после перехода.

При выполнении перехода нужно выделить группы ОС по степени влияния на отчетность (станки, мебель, компьютеры) и определить, что организация собирается с ними делать. Бухгалтеру нужно организовать процесс и обратиться к эксплуатирующим подразделениям, вручив им список основных средств, включающий остаточный срок полезного использования. Отдельно требуется выделить ОС, срок которых истек или скоро истечет.

По итогам работы комиссия должна:

- поставить не тот СПИ, который когда-то вы поставили по ОКОФ, а корректный, с достоверной информацией о том, сколько еще проработают основные средства;

- определить ликвидационную стоимость — стоимость активов, которую можно получить после списания ОС за вычетом расходов на демонтаж. Если ликвидационную стоимость определить невозможно или она несущественна, то такую стоимость можно не вводить;

- определить частоту и стоимость ремонта и демонтажа.

|

Актив |

Действие |

Действие в системе |

|

Объект не является ОС по п. 4 или не используется |

Списать с учета / Переквалифицировать в ДАП (долгосрочные активы к продаже) |

Документ «Списание ОС» Документ «Подготовка к передаче ОС» Дальнейшая продажа — документ «Реализация услуг и прочих активов» |

|

ОС стоимостью выше критерия существенности, полностью самортизированные и нет |

Пересмотреть элементы амортизации |

Документы «Изменение параметров амортизации» и «Корректировка стоимости и амортизации ОС» |

|

ОС стоимостью ниже критерия существенности |

Списать на расходы/ТМЦ в эксплуатации |

Документы «Списание ОС» + «Ввод остатков ТМЦ в эксплуатации» «Списание ОС» (частичное списание, если остается в НУ) + «Прочее оприходование» |

|

МПЗ как ОС выше критерия существенности |

Перевести в ОС |

«Списание из эксплуатации» — «Прочее оприходование товаров» — «Внутреннее потребление товаров» («Отражение прочих доходов и расходов») — «Принятие к учету ОС» |

|

МПЗ как ОС ниже критерия существенности |

Списать на расходы/ТМЦ в эксплуатации |

Документы ТМЦ в эксплуатации |

Таблица 2. Реализация пересмотра активов

Итоги ревизии

Если ОС не отвечает критериям, указанным в п. 4 стандарта, согласно которым ОС должен иметь материально-вещественную форму, использоваться в ходе обычной деятельности более 12 месяцев и быть способным приносить экономические выгоды в будущем, его необходимо списать или перевести как долгосрочный актив к продаже.

Особое внимание стоит уделить полностью самортизированным ОС. Если объект продолжает использоваться, стоит пересмотреть элементы амортизации. Если объект планируется продавать, стоит перевести его в долгосрочный актив к продаже.

Если же объект непригоден к эксплуатации, лучше сразу списать его с баланса. ОС ниже критерия существенности можно списать на расходы за счет нераспределенной прибыли, ввести как ТМЦ в эксплуатации или, в зависимости от особенностей учета ВНА в организации, оставить их и дальше амортизироваться согласно принципу рациональности учета.

Отдельно стоит обратить внимание на список МПЗ. Если дорогостоящие спецодежду, спецоснастку, специнвентарь, использующиеся более 12 месяцев, вы еще не перевели в состав ОС по ФСБУ 5, необходимо это сделать сейчас, в рамках перехода на новые ФСБУ.

Программные инструменты

Теперь рассмотрим, как реализовать переход на ФСБУ в программе 1С:ERP.

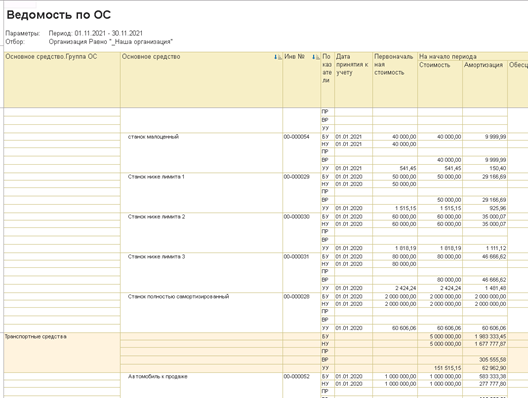

Одним из инструментов, помогающих провести пересмотр активов, является формирование отчета «Ведомость по ОС». Практические примеры реализованы в программе 1С:ERP версии 2.5.7.292.

Сначала формируем в программе список основных средств на декабрь. Затем переходим в раздел «Внеоборотные активы» — Отчеты по внеоборотным активам — Ведомость по ОС. Для удобства работы инвентарный номер формируем в отдельной колонке.

Список основных средств можно формировать по группам ОС, это облегчит работу с данными.

В нашем списке находятся автомобиль, который нужно перевести в ДАП, несколько станков ниже критерия существенности под списание, малоценный станок, который будет списан и введен как ТМЦ в эксплуатации, а также полностью самортизированный станок, у которого необходимо изменить СПИ и скорректировать уже начисленную амортизацию.

Перевод основного средства в долгосрочный актив к продаже

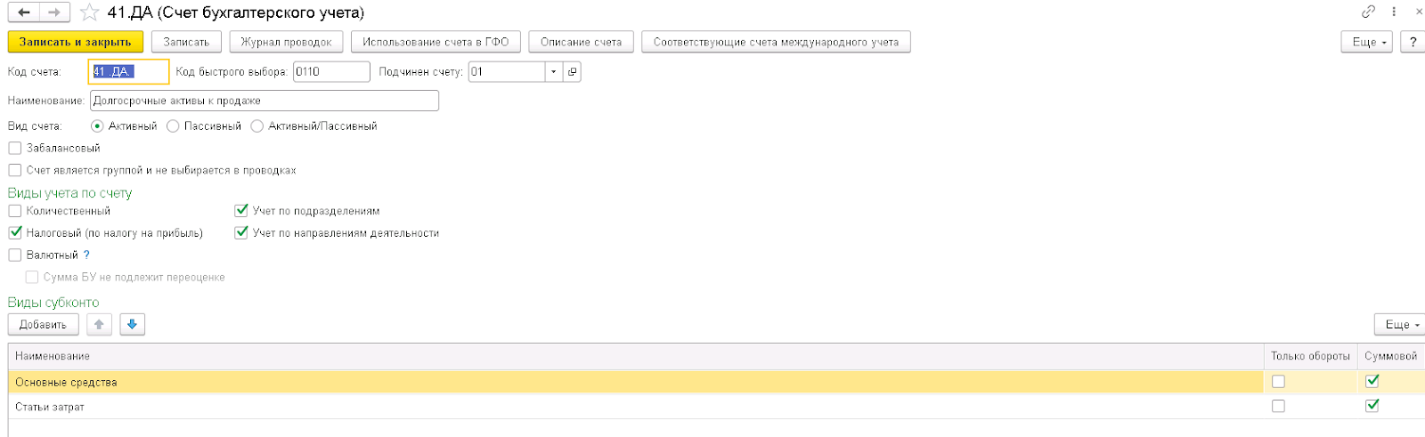

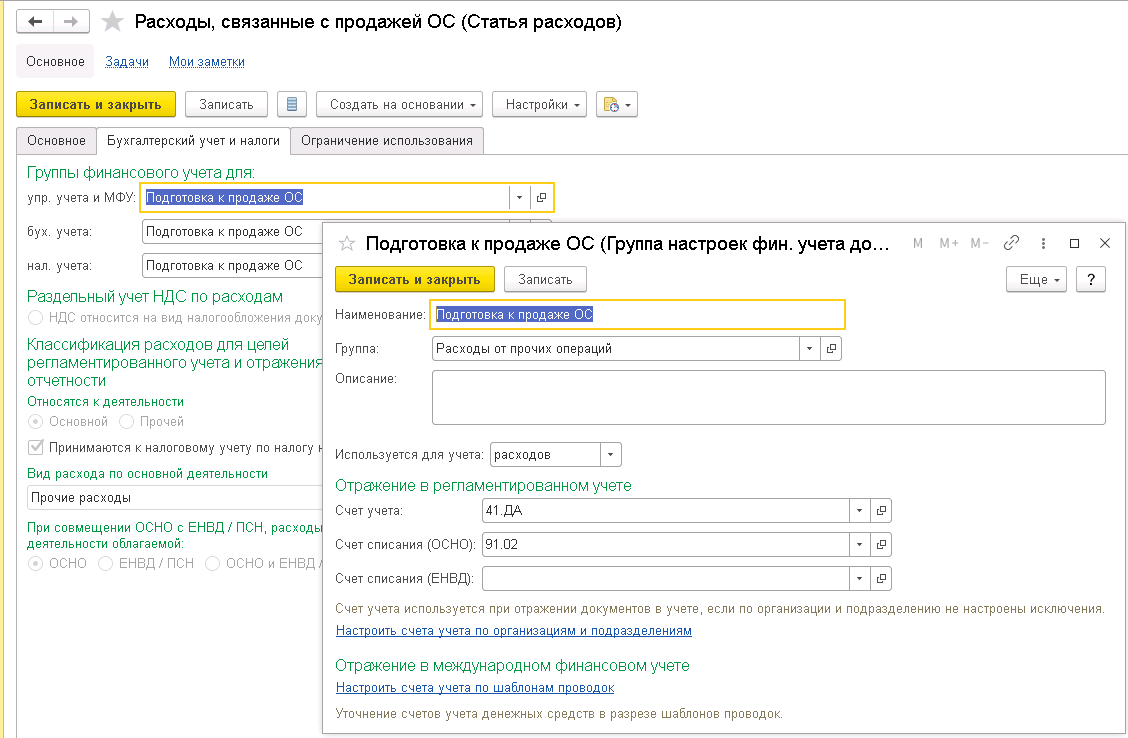

- В плане счетов вводим новый субсчет 41.ДА.

- В ГФУ предопределенной статьи расходов «Расходы, связанные с продажей ОС» необходимо выбрать счет учета 41.ДА.

- Создаем документ «Подготовка к передаче ОС» в БУ и УУ. Данный объект еще амортизируется в НУ, поэтому вводим сумму предполагаемой продажи. Видим списание первоначальной стоимости ОС и начисленной амортизации.

- В месяце продажи создаем документ «Подготовка к передаче ОС» по НУ.

- Продаем объект с помощью документа «Реализация услуг и прочих активов». Обязательно указываем: кому продаем, по какому договору. На вкладке «Выручка (доходы)» указываем доход и статью доходов. Затем переходим в «Реализация ОС», где выбираем аналитику доходов. После этого на вкладке «Внеоборотные активы» выбираем объект из справочника объектов эксплуатации.

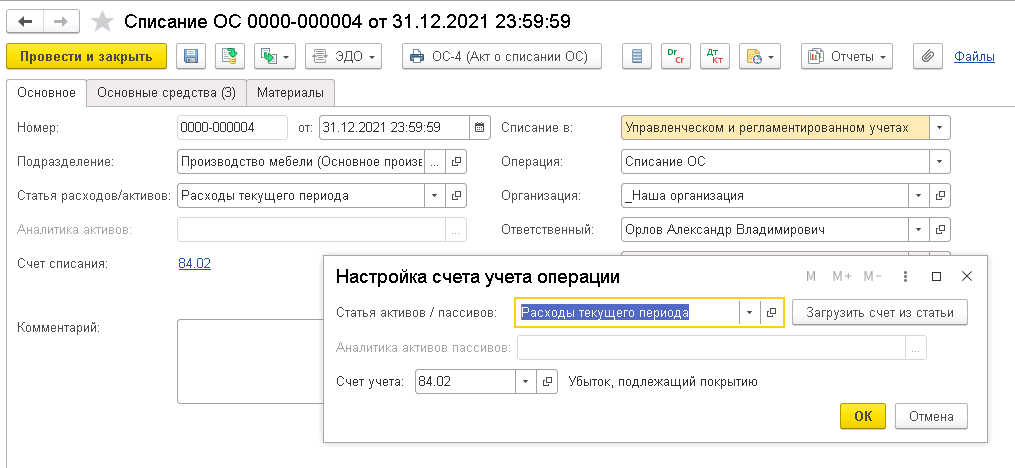

Списание на расходы объектов, которые оказались ниже критерия существенности

По двойному щелчку можно открыть карточку ОС из ведомости и на ее основании ввести документ «Списание ОС». Также документ «Списание ОС» можно заполнить с помощью копирования инвентарных номеров и ввода строки. Обратите внимание, что сравнивать надо именно первоначальную стоимость ОС, а не остаточную.

В документе указываем статью расходов/активов: Расходы текущего периода. Затем указываем счет учета и на закладке «Основные средства» указываем список ОС, подлежащих списанию. Проводим документ.

Перевод списанных ОС в ТМЦ в эксплуатации

- Переходим в НСИ и администрирование – Начальное заполнение – Документы ввода начальных остатков – Ввод остатков ТМЦ в эксплуатации.

- В зависимости от настроек учетной политики по бухгалтерскому учету будет вестись имущественный контроль таких объектов или дополнительный имущественный контроль с учетом на забалансовых счетах.

- Помимо списка основных средств нужно посмотреть и список МПЗ. Сделать это можно с помощью документов «Списание из эксплуатации» + «Оприходование за счет расходов». Далее с помощью обычного принятия к учету ОС переводим этот актив в состав внеоборотных.

Пересмотр элементов амортизации

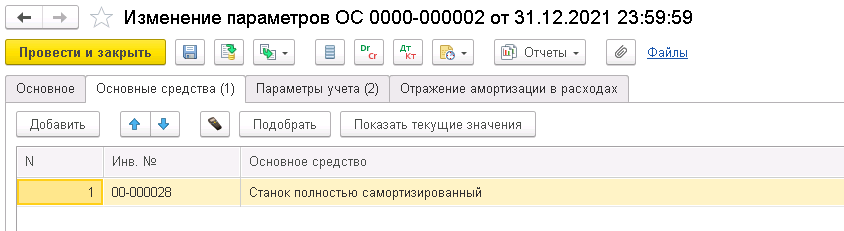

Мы подошли к самому главному: у организации остался самортизированный станок и другие ОС, которые продолжают использоваться.

При признании объекта ОС в БУ определяются такие элементы амортизации, как «способ начисления», «СПИ» и «ликвидационная стоимость».

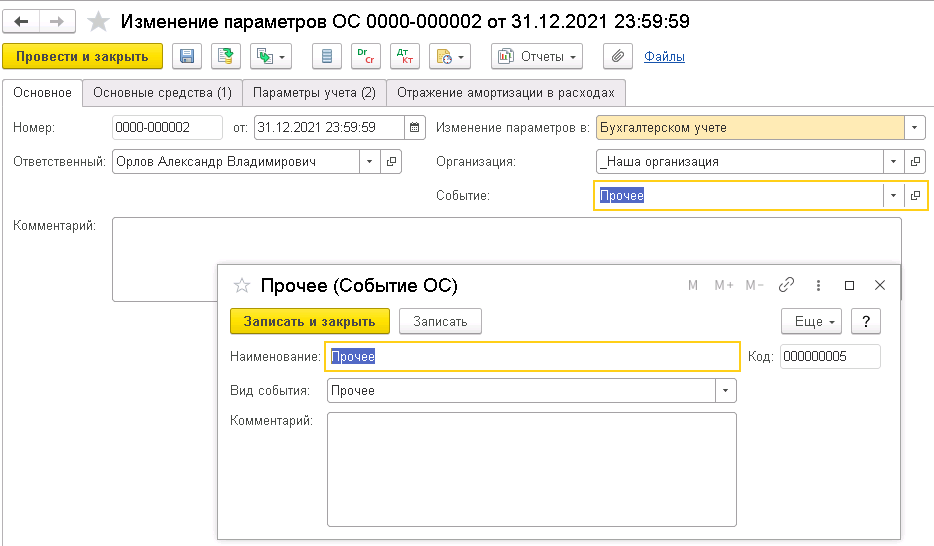

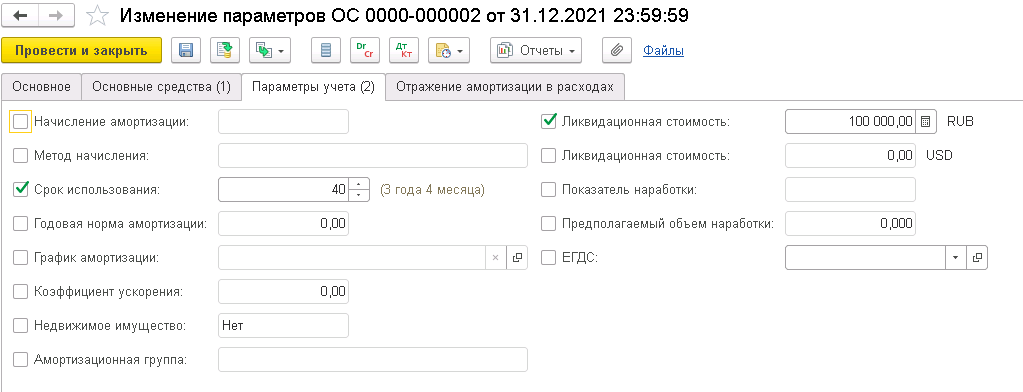

- В бухгалтерском учете создаем документ «Изменение параметров ОС» с видом события «Прочее».

- Заполняем список основных средств. На закладке «Параметры учета» меняем срок полезного использования и ликвидационную стоимость.

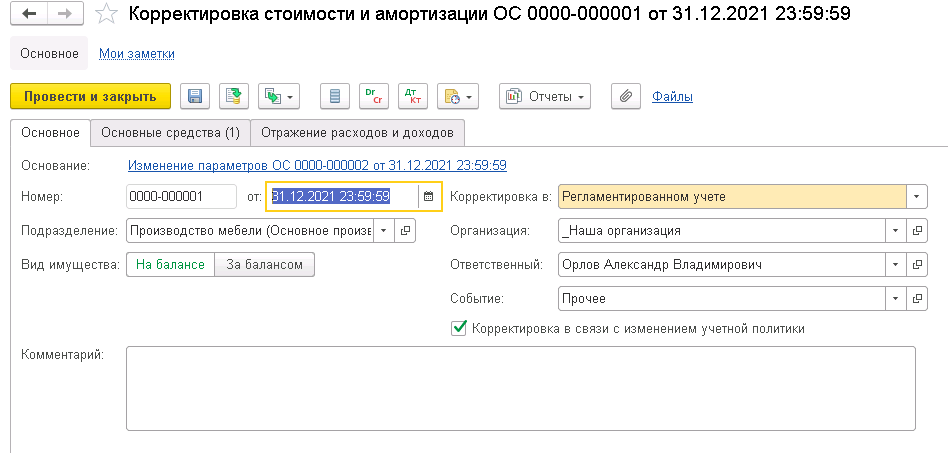

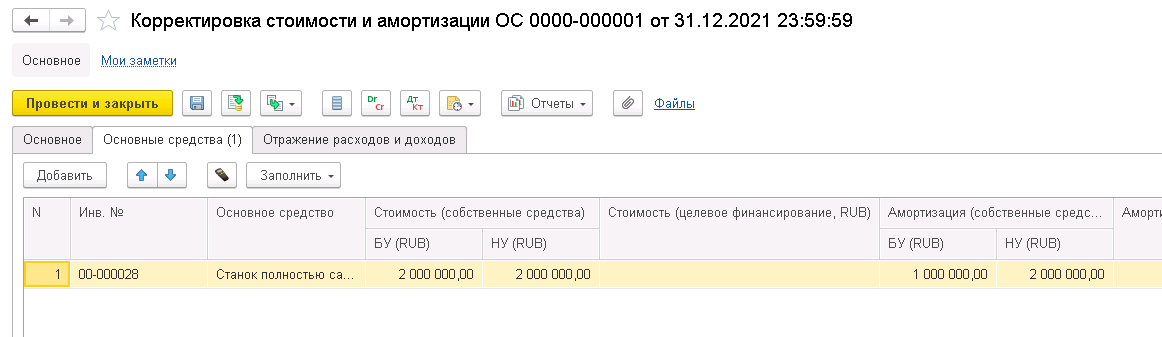

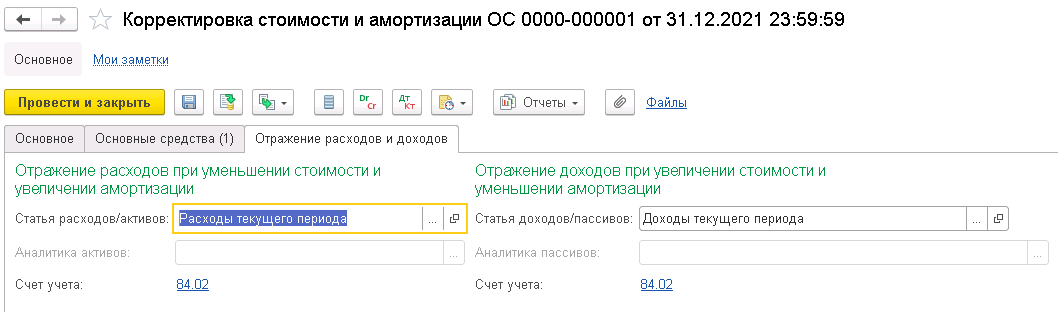

- Если поменялся способ отражения амортизации в расходах, можно указать новый способ на вкладке «Отражение амортизации в расходах». Далее на основании этого создаем документ «Корректировка стоимости и амортизации ОС». В документе ставится галочка «Корректировка в связи с изменением учетной политики». Если мы переходим упрощенно, дата и время документов должны быть 31.12.2021 23:59:59. На вкладке «Основные средства» программа пересчитает, на какую величину нужно уменьшить амортизацию. Затем на вкладке «Отражение расходов и доходов» необходимо указать статьи «расходов\активов» и статьи «доходов\пассивов», с указанием счета учета нераспределенной прибыли.

В нашем случае программа уменьшила амортизацию, т. к. были пересмотрены сроки начисления амортизации и определены сроки реальные.

Такие корректировки не должны попадать в отчетность 2021 года, но должны попадать в отчетность 2022 года. Таким образом программа найдет проводки, сделанные при переходе на ФСБУ 6, которые были сделаны в последнюю секунду последнего дня года, и вычтет их из показателей отчетности. При этом в бухгалтерском балансе, отчете об изменениях капитала и «пояснениях 2» будут исключены корректировочные обороты с 84 (01.*, 02.*, отложенных налогов).

По поводу отложенных налогов: мы помним, что корректировка начисленной амортизации корректировка начисленной амортизации производится только в бухгалтерском учете, в целях налогообложения прибыли никакой корректировки нет. Поэтому в проводках налогового учета, в соответствии с ПБУ 18/02, сформируются временные разницы, что приведет к начислению отложенных налоговых активов и обязательств. Отложенные налоги также должны быть в корреспонденции с 84 счетом. Автоматически этого не произойдет. Поэтому самое простое решение – это сохранить базу до перехода, перейти на ФСБУ 6, закрыть месяц, посмотреть ОСВ по 09 и 77 счетам с видом активов «Основные средства» на конец года, найти разницу. Разницу отнести на счет 84 в вашей рабочей базе после перехода. Это можно сделать с помощью галочки «Ручная корректировка проводок» в регламентных операциях по формированию финансового результата или ввести «Операция «регл.учет» и после проведения убрать документ из заданий к расчету месяца.

Пересмотр списка активов и элементов амортизации и корректировка начисленной амортизации

Если основных средств много и пересмотреть элементы амортизации нужно массово, сделать это поможет обработка «Групповое изменение элементов амортизации». Этот инструмент позволяет загрузить из табличного документа или подобрать из справочника объекты, по которым требуется изменить элементы амортизации, а затем массово создать документы «Изменение параметров ОС» и «Корректировка стоимости и амортизации ОС».

При использовании данной обработки необходимо указать событие ОС с видом «Прочее», отражение в БУ, в УУ и поставить галочку, что это корректировка в связи с изменением учетной политики. А также указать статьи расходов\активов и доходов\пассивов и корреспондирующие счета.

После этого на вкладке «Основные средства» появится возможность добавлять список основных средств в табличную часть или воспользоваться механизмом подбора и отбирать объекты по подразделению, МОЛ, амортизационной группе и группе ОС. Можно также воспользоваться кнопкой «Загрузить из файла» и скопировать данные в таблицу из внешнего файла через буфер обмена или воспользоваться загрузкой из внешнего файла.

Чтобы массово создать документы «Изменение параметров ОС» и «Корректировка стоимости и амортизации ОС» после завершения работы со списком ОС в табличной части, нажимаем на кнопку «Создать документы». Далее ежегодно следует проверять элементы амортизации ОС на соответствие условиям использования ОС.

Ввод новой учетной политики с 01.01.2022

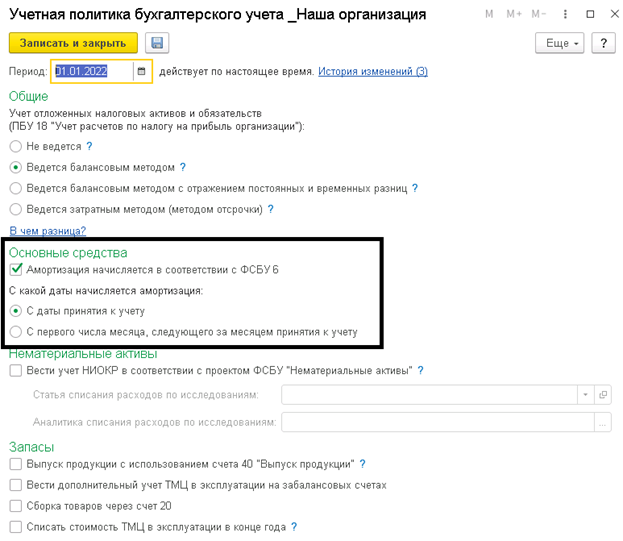

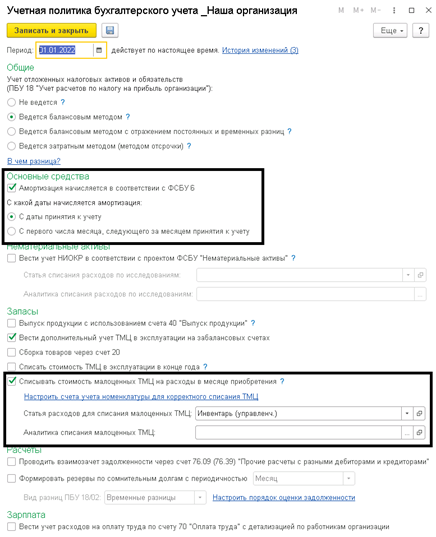

После завершения предыдущих этапов в программе необходимо установить настройку, что амортизация будет начисляться в соответствии с новыми ФСБУ, и выбирать, с какой даты амортизация будет начисляться: как прежде, с первого числа месяца, следующего за месяцем принятия к учету, или с даты принятия к учету. К параметрам учетной политики мы вернемся в дальнейшем для рассмотрения других особенностей учета по новым стандартам.

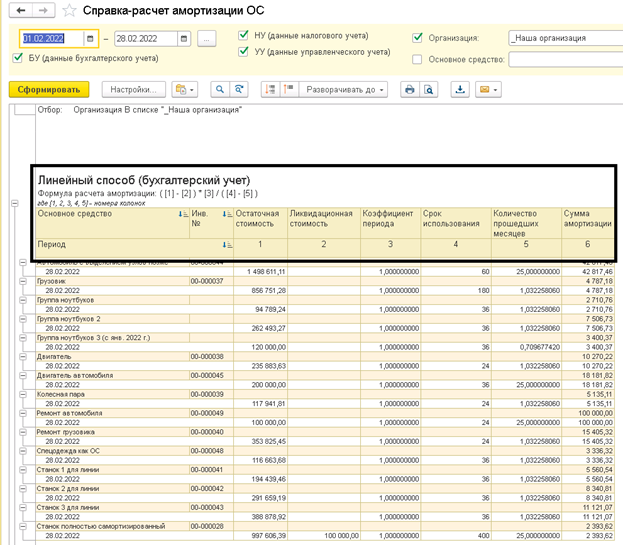

Обратите внимание на то, что алгоритм начисления амортизации изменился. Если раньше, при линейном методе, амортизация за месяц считалась как «первоначальная стоимость/СПИ», то теперь расчет идет по формуле «балансовая или остаточная стоимость за вычетом ликвидационной / оставшийся срок полезного использования». Алгоритм расчета можно увидеть в справке-расчете амортизации ОС.

Таким образом, амортизация будет начисляться до ликвидационной стоимости. А при пересмотре ликвидационной стоимости в сторону понижения амортизация будет начисляться вновь. До тех пор пока остаточная стоимость не сравняется с ликвидационной.

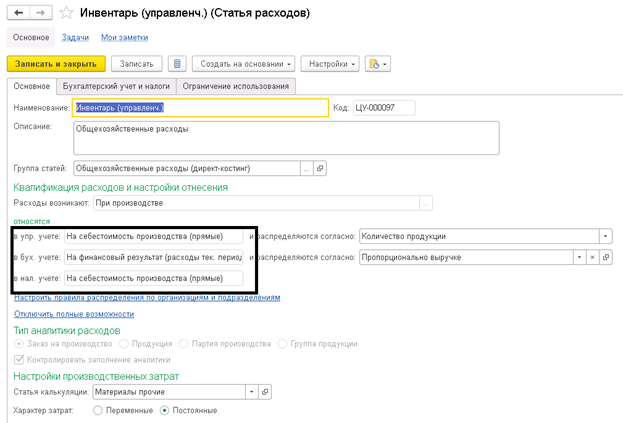

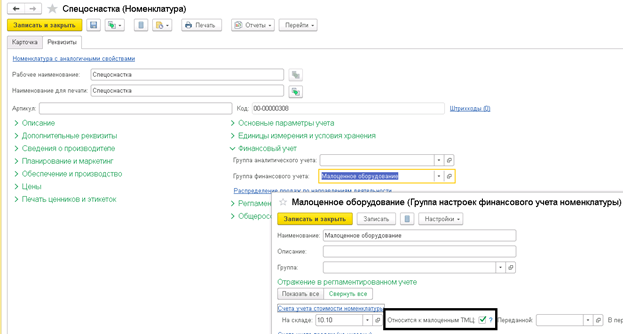

Малоценное оборудование

Для активов, которые являются основными средствами, но стоимость которых ниже критерия существенности, ФСБУ 6 можно не применять. Несущественные ОС не отражаются в балансе, по ним не начисляется амортизация, их не нужно проверять на обесценение, пересматривать элементы амортизации и т. д.

При поступлении в БУ стоимость малоценных объектов можно сразу включить в расходы, а в НУ списать при передаче в производство или выдаче сотруднику. Это делается следующим образом.

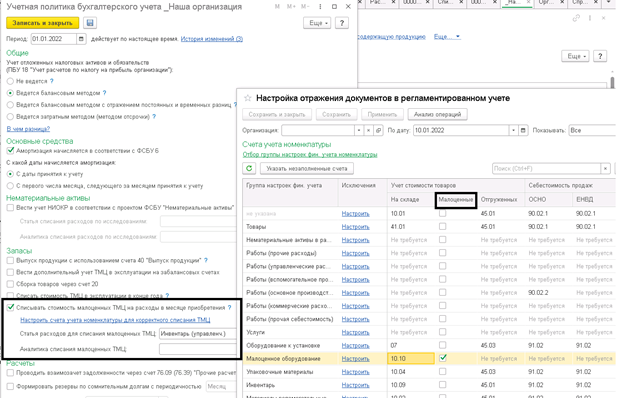

- В учетной политике бухгалтерского учета ставим галочку «Настройка списания малоценных ТМЦ на расходы в месяце приобретения».

- После этого в ГФУ настроек финансового учета номенклатуры появился признак отнесения к малоценным.

- В статье расходов стала возможна настройка независимого распределения расходов в БУ и в НУ.

После того как выполнены эти действия переходим к следующему этапу.

1. Покупаем ТМЦ с признаком «Малоценные», создаем новую ГФУ, указываем счета учета и ставим галочку «Относится к малоценным ТМЦ».

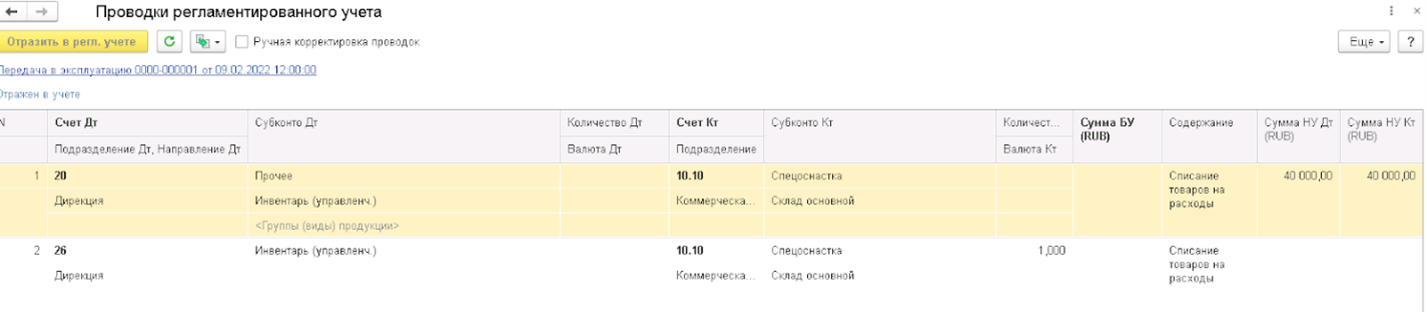

2. Закрываем месяц и смотрим анализ субконто «Инвентарь (управленческий)». Документом «Расчет с\с» сумма по БУ списалась. В НУ она останется до тех пор, пока ТМЦ не будут переданы в эксплуатацию.

3. Передаем в эксплуатацию. После закрытия месяца проверяем проводки.

Обесценение

Организация должна проверять ОС на обесценение и учитывать изменение их балансовой стоимости вследствие обесценения (п. 38). В БУ суммы накопленной амортизации и обесценения по ОС отражаются отдельно от первоначальной стоимости и не изменяют ее. При этом в бухгалтерском балансе ОС отражаются по балансовой стоимости, которая рассчитывается как разница между первоначальной стоимостью, суммой накопленной амортизации и обесценения.

Пример обесценения

Компания производит велосипеды и планирует производить самокаты. Для этого приобретена линия оборудования за 1 млн рублей. Но случилась пандемия, и компании не удалось запустить новую линию.

Указывая стоимость такого актива как 1 млн рублей при подготовке отчетности, компания утверждает, что актив приносит выгоду или его можно продать за 1 млн рублей. При этом реальная стоимость актива определяется как наибольшая величина между суммой от продажи или суммой от ожидаемых поступлений использования актива у себя. Тестировать единичный актив или группу активов на обесценение может специальная комиссия в ходе ежегодной инвентаризации.

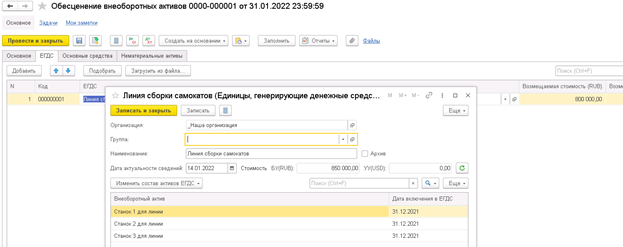

Единая производственная линия, приведенная в качестве примера, состоит из трех отдельных станков. Использовать отдельные части такой линии можно и по отдельности, но именно в совокупности они приносят максимальную экономическую выгоду. В случае оценки актива «Единая линия по выпуску самокатов» как ЕГДС (единицы, генерирующей денежные средства), сокращенно, порядок действий в системе должен быть следующим.

- Провести тест на обесценение.

- Оценить возмещаемую сумму основных средств как наибольшее из возможной стоимости продажи и экономических выгод от использования вне системы за вычетом затрат на выбытие.

- Если балансовая стоимость ОС больше возмещаемой суммы, балансовую стоимость нужно понизить до значения возмещаемой — начислить обесценение.

- Если балансовая стоимость ОС меньше возмещаемой суммы, обесценение нужно восстановить.

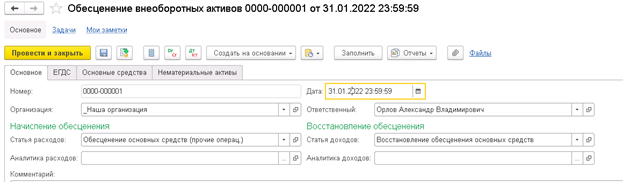

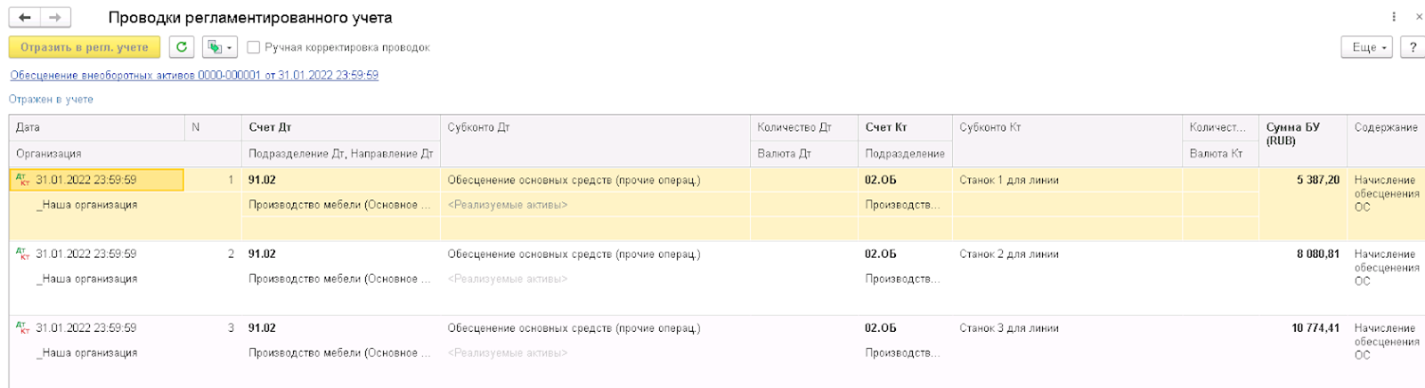

В программе заведены три станка для линии. Нам нужно их объединить в ЕГДС и начислить обесценение. Наши действия:

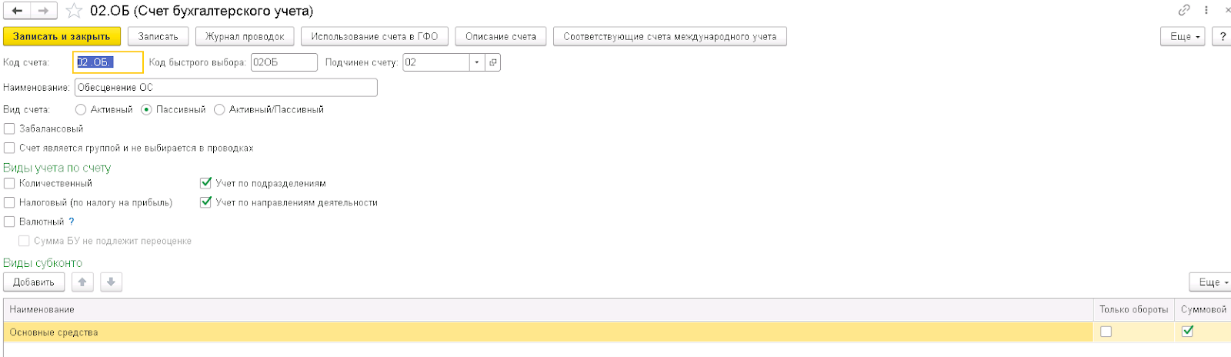

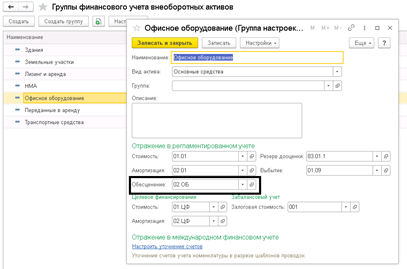

1. Заходим в ФО «Учет обесценения ВНА», в НСИ «Внеоборотные активы».

2. Создаем новый субсчет 02.ОБ «Обесценение ОС».

3. Созданный субсчет указываем в поле «Обесценение» ГФУ ВНА.

4. Переходим в раздел «Внеоборотные активы» – Обесценение внеоборотных активов – Документы обесценения внеоборотных активов. Создаем документ. Начисление обесценения производится на счет 91.02 (настройки статьи расходов), восстановление производится на счет 91.01 (настройки статьи доходов).

5. Определяем состав ЕГДС и ставим возмещаемую стоимость — реальную стоимость, посчитанную вне системы.

6. Обесценение ЕГДС рассчитывается по ЕГДС в целом и распределяется по входящим в нее ОС пропорционально балансовой стоимости.

Таким образом, согласно рекомендации БМЦ «Амортизация обесцененных ОС», в учете необходимо представить сумму обесценения, подлежащую восстановлению, когда признаки обесценения исчезают. Что подразумевает необходимость корректировки обесценивания по мере расчета амортизации.

При этом, по мере начисления амортизации, необходимо корректировать сумму обесценения. Для этого требуется определить вариант проводок по амортизации обесцененных ВНА в учетной политике финансового учета. Это можно делать двумя способами.

Фиксируем способ в учетной политике по финансовому учету.

|

Дт |

Кт |

Сумма |

Содержание |

|

20 |

02 |

500 |

Амортизация до обесценения |

|

20 |

02 |

300 |

Амортизация |

|

02.ОБ |

02 |

200 |

Амортизация + корректировка обесценения Т. е. по Кт счета амортизации будут суммы амортизации + корректировка обесценения = как стоимость амортизации без обесценения |

|

20 |

02 |

500 |

Амортизация |

|

20 |

02.ОБ |

-200 |

Корректировка обесценения Т. е. доля обесценения, равная амортизированной доле стоимости объекта |

Чтобы не видеть сторно расходов в учете, выбирайте значение по умолчанию – «Амортизировать стоимость ВНА с учетом обесценения и доначислять корректировку обесценения».

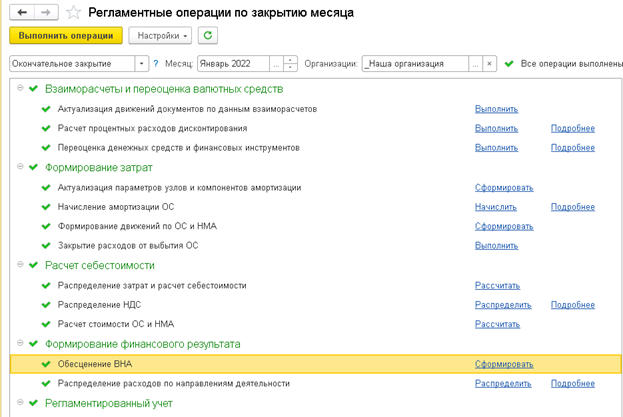

Начисление или восстановление обесценения проводится регламентной операцией закрытия месяца.

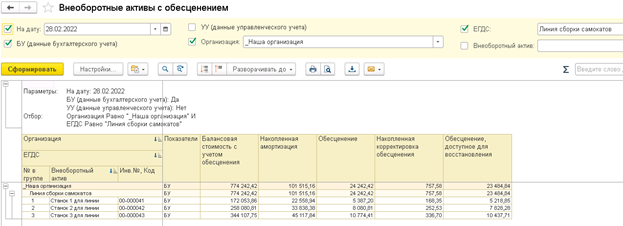

Суммы балансовой стоимости с учетом обесценения, накопленной амортизации, суммы обесценения, накопленной корректировки обесценения можно посмотреть в отчете «Справка — Расчет обесценения».

Как видим, дополнительно в ведомости по ОС добавилась колонка «Обесценение». Остаточная стоимость на начало и конец периода показывается теперь с учетом обесценения.

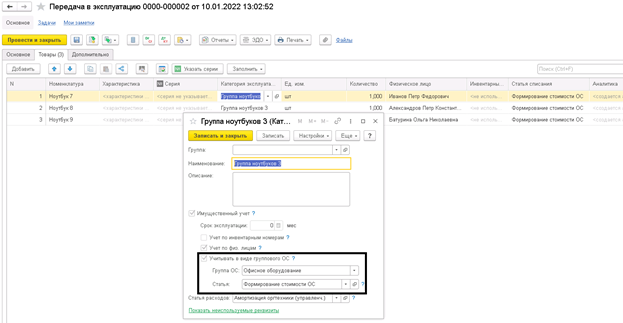

Групповой ОС

Исходя из рекомендаций БМЦ Р-100 и Р-125, в качестве способа упрощения учета допускается возможность группового учета однотипных ОС. Если в организации есть некоторое количество однотипных ОС в разрезе МОЛ, стоимость за ЕДИНИЦУ которых небольшая, а ОБЩАЯ стоимость существенна, можно амортизировать их как одно большое основное средство. В этом случае ОС приходуются как ТМЦ и передаются в эксплуатацию.

Пример группового ОС

Выполняется покупка ноутбуков «7», «8» и «9» с передачей в эксплуатацию и переводом в групповой ОС.

При создании категории эксплуатации допускается отключение имущественного учета. В таком случае ТМЦ в количественном выражении будут списаны при передаче в эксплуатацию и в дальнейшем не потребуется делать документы по перемещению, списанию и возврату.

Убрав галочку «Учет по физлицам» можно вести учет только в подразделении, без привязки к физлицам. Дополнительно можно включить «Учет по инвентарным номерам», в этом случае каждой единице ТМЦ будет присвоен идентификационный номер для последующего отдельного учета в программе.

Далее мы обычным документом “Принятие к учету ОС” вводим этот объект в эксплуатацию.

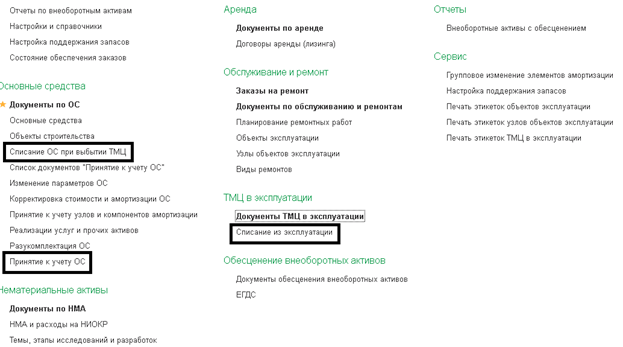

В программе для удобной работы с такими объектами представлено 3 рабочих места:

- Принятие к учету ОС. Открывает возможность принимать к учету групповые ОС после передачи ТМЦ в эксплуатацию.

- Списание ОС при выбытии ТМЦ. Применяется в случаях, когда необходимо уменьшить стоимость группового ОС после выбытия ТМЦ.

- Списание из эксплуатации. Используется для списания и возврата ТМЦ у которых закончился срок эксплуатации.

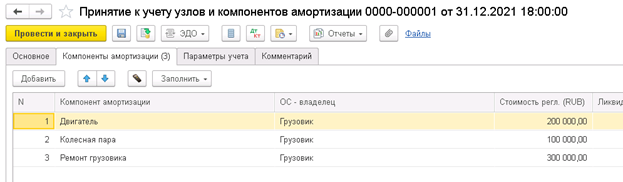

Узлы и компоненты

Для равномерной амортизации из ОС необходимо выделять отдельные части ОС, СПИ которых не совпадает с ОС-владельцем, после чего амортизировать их обособленно, учитывая в общем составе ОС. Эти части делятся на материальные и нематериальные:

- материальные части, такие как двигатель или колесная пара, являются частью самого ОС. В программе это называется «УЗЕЛ»;

- согласно ФСБУ 6/2022 нематериальные части, такие как существенные затраты на проведение ремонта, технического осмотра и технического обслуживания объектов с частотой более 12 месяцев, также являются самостоятельными инвентарными объектами со своей амортизацией, являясь ЧАСТЬЮ стоимости ОС. В программе это называется «КОМПОНЕНТ».

Пример: узлы и компоненты

В программе необходимо сделать разукомплектацию, то есть выделить узлы и компоненты из стоимости в 2022 году.

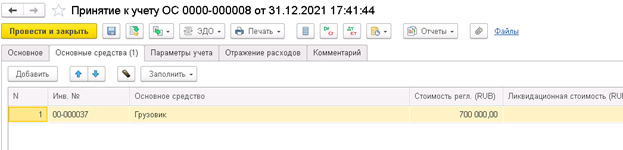

Рассмотрим это на двух примерах. В первом грузовик, купленный сразу с выделением узлов и компонентов, а во втором автомобиль, который был принят на баланс до перехода на стандарт.

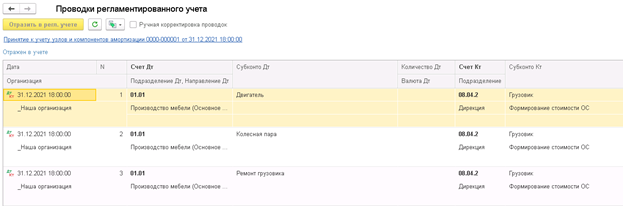

1. Формируем стоимость грузовика.

2. Одна часть стоимости приходится на сам грузовик, другая на узлы и компоненты.

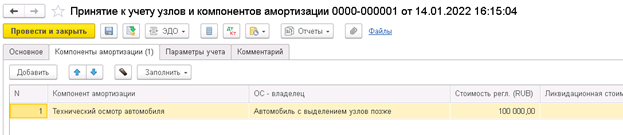

Часть стоимости грузовика мы указываем в документе “Принятие к учету ОС”, а части стоимостей узлов и компонентов вводим документом “Принятие к учету узлов и компонентов амортизации”:

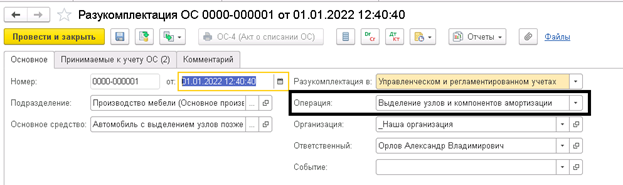

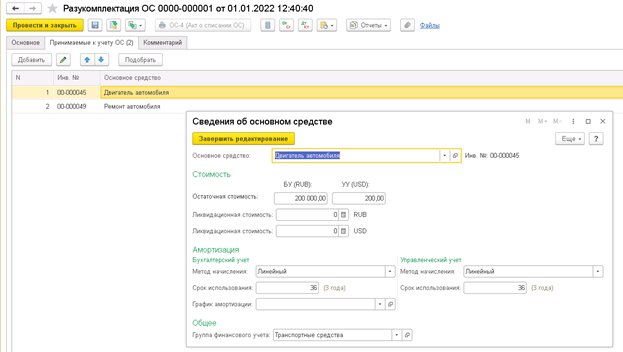

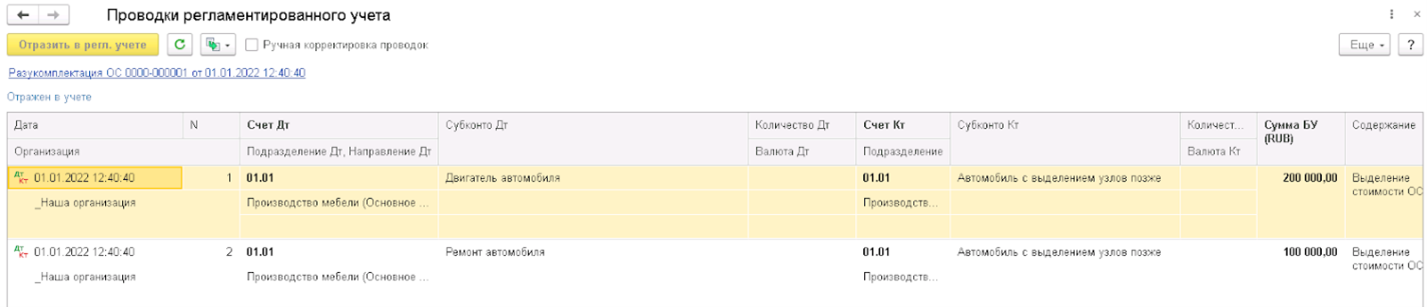

3. Купленный ранее автомобиль разукомплектовываем и выделяем из него узлы и компоненты. Для этого создаем документ «Разукомплектация ОС» с хозяйственной операцией «Выделение узлов и компонентов амортизации».

4. При выделении уже проведенного ТО отдельно устанавливается срок оставшейся амортизации. Чтобы сформировать стоимость, после выполнения следующего ТО, создается документ «Приобретение услуг и прочих активов» – Дт 08.04.2 Кт 60.Х, а затем документ «Принятие к учету узлов и компонентов». Через год выполняются аналогичные действия.

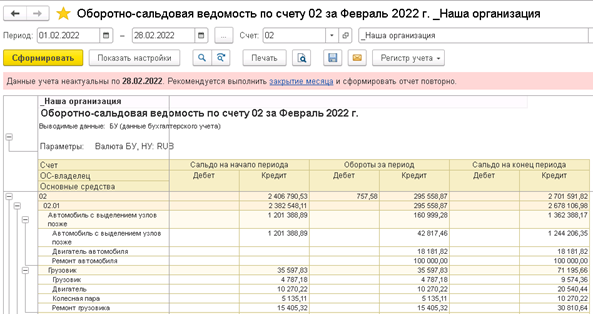

5. В ОСВ по 02 счету можно увидеть, что амортизация рассчитывается обособленно по узлам и компонентам. Однако для удобства пользователей здесь оставлена возможность группировать данные по ОС-владельцу.

Перечень добавленных хозяйственных операций по узлам и компонентам:

Для реализации требований ФСБУ в части документов по ОС, в программу были добавлены новые хозяйственные операции:

- Документ «Принятие к учету узлов и компонентов».

- Документ «Разукомплектация ОС» с видом операции «Выделение узлов и компонентов амортизации».

- Документ «Перемещение ОС» с видом операции «Перемещение узлов основных средств». Позволяет переместить узел от одного ОС-владельца другому.

- Документ «Объединение ОС» с видом операции «Присоединение к существующему ОС». Выполняет объединение узлов и компонентов амортизации друг с другом и включение в состав ОС-владельца. При объединении складываются первоначальная стоимость, накопленная амортизация, обесценение и ликвидационная стоимость.

- Документ «Списание ОС». Если выбрано «Полное списание ОС», списывается все ОС вместе с узлами и компонентами. Если выбрано «Частичное списание ОС», возможно частичное списание ОС-владельца или частичное списание узлов и компонентов. При выборе «Списание узлов и компонентов» возможно списание с учета узлов и компонентов амортизации без списания ОС-владельца.

Списание ОС

При списании ОС следует руководствоваться рекомендацией БМЦ Р-63. Согласно ФСБУ 5 п. 16 стоимостью таких ТМЦ будет величина, наименьшая из рыночной цены и суммы балансовой стоимости активов и затрат, понесенных в связи с демонтажем.

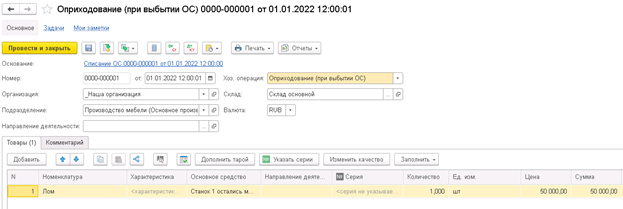

Пример списания ОС

Дано два станка, которые были демонтированы силами сторонней организации. Станки необходимо снять с учета и оприходовать лом. При этом лом со списанием первого станка будет проведен по рыночной стоимости, а лом со списанием второго станка по завышенным ценам.

Формируем затраты на демонтаж ПТИУ, связанные с ликвидацией ОС, ГФУ 01.09

1. В документе «Приобретение услуг и прочих активов» выбираем ПРЕДОПРЕДЕЛЕННУЮ статью «Расходы, связанные со списанием ОС».

2. Счет для учета такой статьи необходимо выбрать 01.09.

- Далее формируем документ «Списание ОС».

- На основании вводим документ «Прочее оприходование товаров».

3. В закрытии месяца после выполнения регламентной процедуры «Закрытие расходов от выбытия ОС» (которая закрывает счет 01.09) проверяем проводки оприходования лома. В первом случае программа посчитала финансовый результат как «балансовая стоимость ОС + затраты на демонтаж + рыночная стоимость ТМЦ» на 01.09 , не выявив в стоимости оприходованных ТМЦ расхождений с превышением суммы и оставила указанную стоимость.

4. Во втором случае, когда мы указали заведомо завышенные цены, программа скорректировала стоимость оприходованного лома в бухгалтерском учете, поставив сумму не выше балансовой стоимости ОС и затрат на демонтаж. При этом в налоговом учете стоимость будет указана по рыночным ценам и возникнет временная разница.

Капвложения при приобретении ОС в рассрочку, п. 12 ФСБУ 26

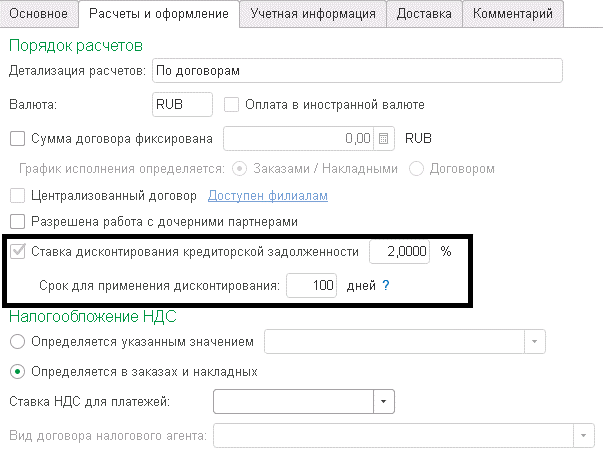

В случае покупки ОС с рассрочкой, их стоимость оценивается по ПРИВЕДЕННОЙ стоимости без учета рассрочки. Разница с ценой учитывается дополнительно, как проценты по рассрочке. В БУ стоимость капитальных вложений на покупку ОС уменьшается на сумму указанных процентов. Кредиторская задолженность соответственно также показывается дисконтированной.

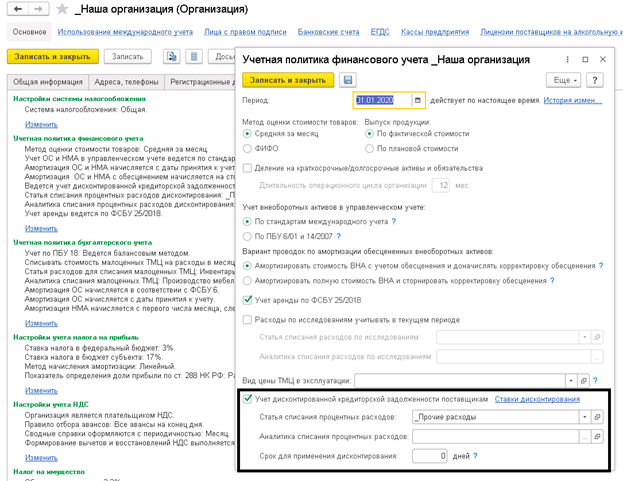

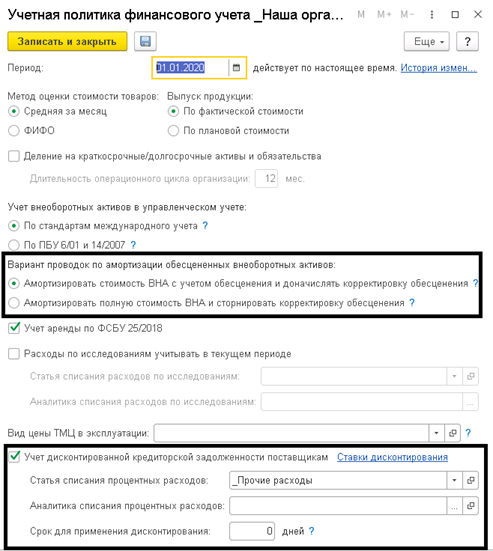

1. В учетной политике по финансовому учету ставим галочку «Учет дисконтированной кредиторской задолженности поставщиков», указываем ставку дисконтирования и статью списания процентных расходов.

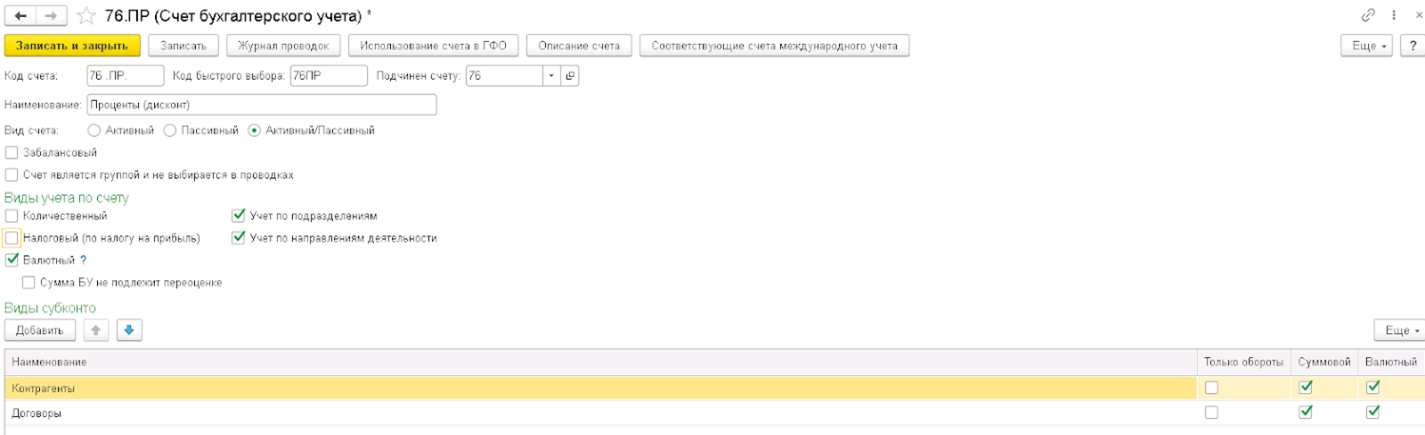

2. В плане счетов бухгалтерского учета заводим счет 76.ПР:

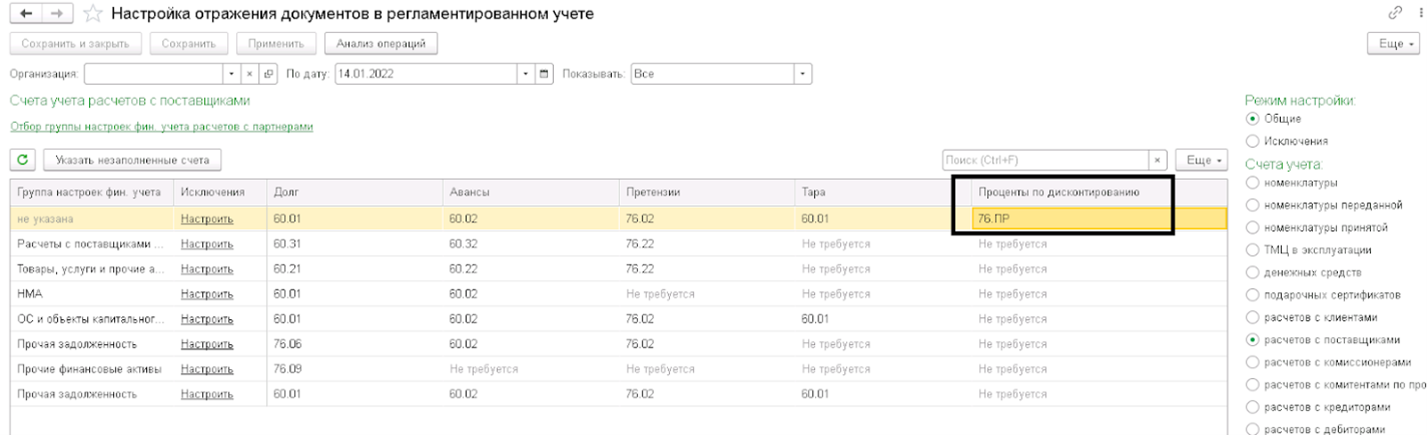

3. Затем настраиваем ГФУ расчетов с поставщиками.

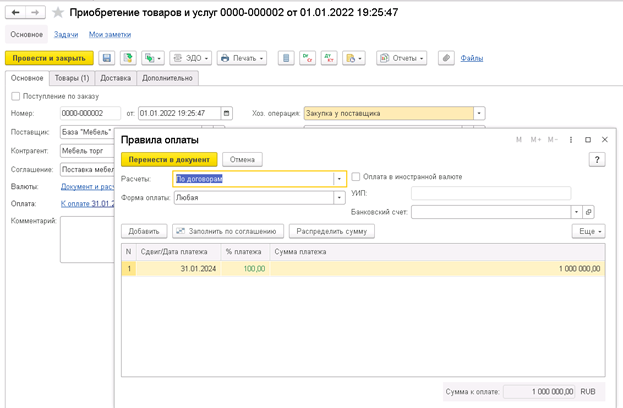

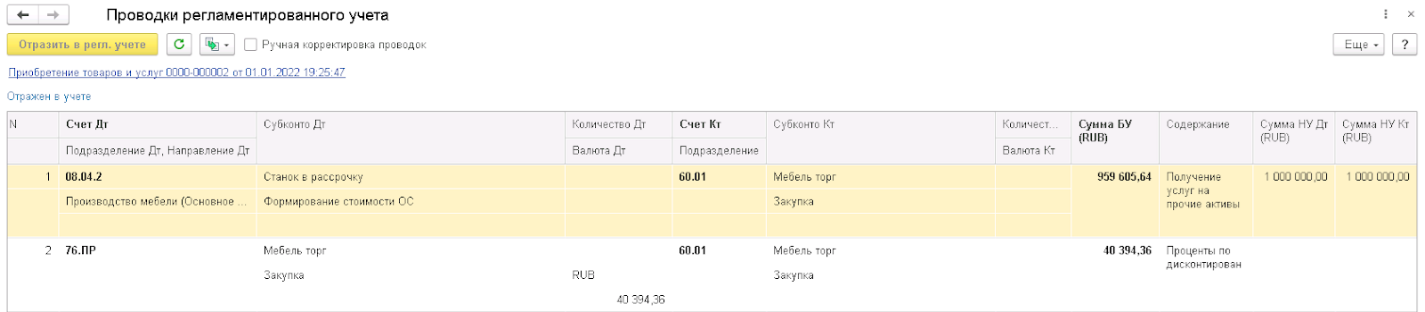

4. Для примера заводим оборудование в документ «Приобретение товаров и услуг». В правилах оплаты указываем, что оплата будет произведена через 2 года.

Если ставка и срок применения дисконтирования отличаются от учетной политики, в договоре необходимо указать данные параметры.

5. Проверяем проводки документа.

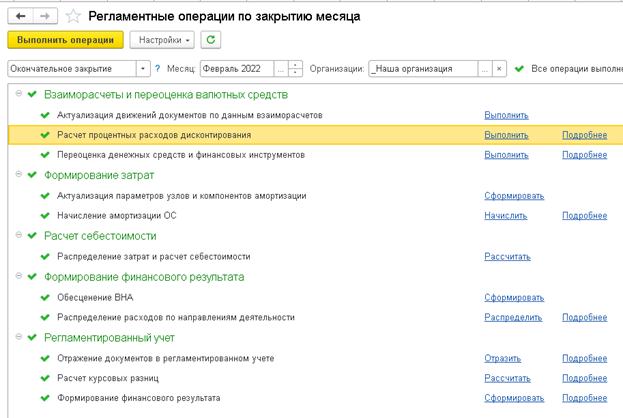

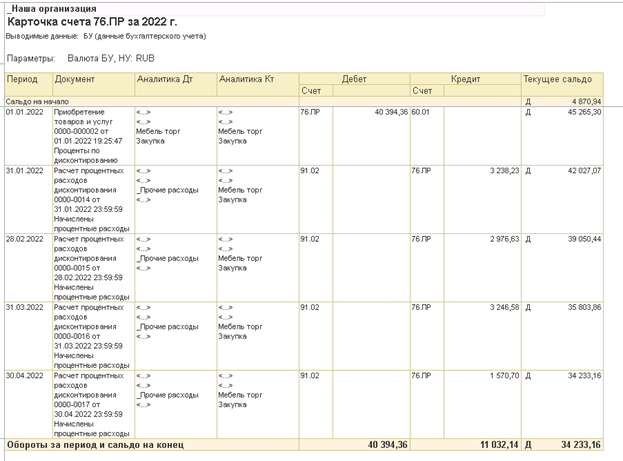

В бухгалтерском учете стоимость капитальных вложений сформировалась по приведенной стоимости, а разница отразилась на созданном нами счете 76.ПР. Этот счет будет постепенно закрываться регламентной операцией по закрытию месяца «Расчет процентных расходов дисконтирования». Таким образом, по мере признания расходов по процентам балансовая стоимость задолженности возрастает.

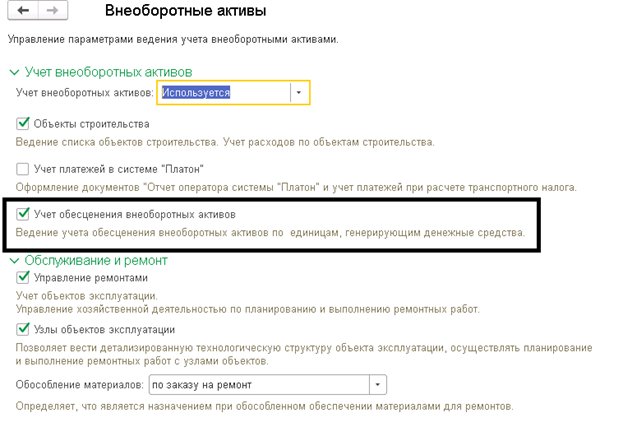

Настройки учетной политики финансового и бухгалтерского учета

В конце можно пройтись по настройкам учетной политики финансового и бухгалтерского учета, а также функциональным опциям, касающимся особенностей ведения новых стандартов в программе.

Для корректной работы ФСБУ необходимо будет ввести новую учетную политику, в которой настроить следующее:

- На вкладке «Учетная политика финансового учета» укажите период 01.01.2022 и проставьте галочку «Амортизировать стоимость ВНА с учетом обесценения и добавлять корректировку обесценения», также выберите «Учет дисконтированной кредитной задолженности поставщикам».

- Затем отметьте, что «Амортизация начисляется в соответствии с ФСБУ 6», а списывать стоимость малоценных ТМЦ на расходы необходимо в месяц приобретения.

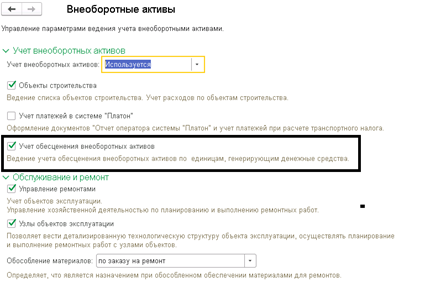

- На вкладке «Внеоборотные активы» выберите вариант «Используется» и отметьте «Ведение учета обесценения внеоборотных активов по единицам, генерирующим денежные средства».

Эти действия являются завершающими в процессе перехода на новые стандарты ФСБУ 6 и 26 с учетом особенностей учета активов пересекающихся с положениями ФСБУ 5. В статье мы рассмотрели порядок перехода на новые стандарты. Планируем развивать тему в следующих материалах.

Вступайте в нашу телеграмм-группу Инфостарт