{kind=link}

Предисловие

Огромное спасибо Шепоту Теней за то, что сподвиг меня на написание этой статьи, а так же за его уточнения, дополнения и всестороннюю поддержку…. вОт…

Введение

В этой статье я не буду рассматривать вопросы формирования себестоимости в теории и на практике различных предприятий. Вообще понятие «фактическая себестоимость» для меня имеет двойственный характер: с одной стороны это нечто такое, что можно и нужно посчитать (теоретически), но невозможно посчитать практически – всегда не хватает каких-то точных характеристик процесса (невозможно измерить в силу различных обстоятельств). Поэтому точная фактическая себестоимость для меня как сферический конь в вакууме – что-то идеальное, но недостижимое в реальности.

Здесь я хочу поделиться знаниями как в конкретной конфигурации от 1С, а именно в БП, считается себестоимость, какая логика зашита в программу и как она должна работать.

Себестоимость – это теоретический расчет, приближение, факта издержек хозяйственных операций по ранее определённым квалификаторам. Правильное определение квалификаторов является основной трудностью в подсчёте «точечной» себестоимости. Расчет «точечной» себестоимости зависит также от разработанных структур и иерархий справочников «Подразделения», «Номенклатурные группы», «Статьи затрат», «Номенклатура».

Краткая терминология.

Номенклатурная группа (далее по тексту НГ) - вид аналитики в БП, присутствующий на счетах 20, 23, 90. Это более укрупненное понятие по сравнению с номенклатурой. Минимальное количество номенклатурных групп в учете - количество видов деятельности с разными ставками налогообложения по прибыли или способами налогообложения. Возможно более подробная детализация для анализа прибыльности различных направлений деятельности фирмы, в том числе и торговой.

Определение 1С: "Номенклатурная группа" - это укрупненный классификатор справочника номенклатуры, который задается отдельным справочником в программе. В состав номенклатурной группы может входить неограниченное количество номенклатуры, но один элемент справочника номенклатуры может входить только в одну номенклатурную группу.

Краткое отступление. Я подозреваю, что принцип разделения номенклатуры по НГ и проведение расчета себестоимости «котловым», как говорят мои знакомые экономисты, способом придуман из-за того, что в момент возникновения каких-либо затрат практически невозможно, за редким исключением, со 100% точностью определить на выпуск какой продукции эта затрата должна упасть. Если предприятие выпускает не одно наименование продукции, а несколько, схожих в технологии производства, но различающиеся в деталях, то отделить мух от котлет бывает сложно, а подчас и невозможно. Иногда, глядя на свое производственное предприятие, у меня возникает утопическое желание обвесить все датчиками, измерителями и оцифровать вообще все, до чего можно добраться. К счастью это быстро проходит. Поэтому видимо и было принято решение в БП не усложнять, а обойтись некоей оценкой этой самой себестоимости, как говорят математики и физики «в первом приближении». Для этого можно попробовать «развалить» всю выпускаемую продукцию на некие крупные блоки, затраты распихивать по этим же блокам, а дальше внутри блоков пытаться уже что-то считать. В качестве таких блоков в БП и выступают НГ.

Валовый доход собирается на субсчетах 90 счета, а на этих субсчетах основной значимый вид аналитики - это как раз НГ. Грамотно определив состав НГ и привязав каждую позицию продаваемой номенклатуры (продукция, товары, услуги) к соответствующей НГ, Вы автоматически получите на 90 счете анализ доходности по различным товарным группам (и видам деятельности).

Определение: Валовой доход — общая сумма дохода предприятия от всех видов деятельности в денежной, материальной или нематериальной формах.

Производственные подразделения. Производственными я буду называть те подразделения, которые непосредственно задействованы в процессе выпуска готовой продукции, оказания услуг, а также те, которые заняты переработкой сырья или обслуживанием вышеуказанных подразделений (оказывают им услуги). В моем понимании к производственным подразделениям не относятся такие как управление, отделы продаж и т.п. Надеюсь Вы меня поймете.

Особенности плана счетов.

На всех счетах затрат (20, 23, 25, 26) в Дт собираются фактические затраты подразделений в течение месяца. Чтобы не валить все в кучу на всех этих счетах есть субконто "Подразделения". Так что принимаем сразу, что затраты у нас ложатся в разрезе подразделений.

Кроме этого на всех этих счетах есть еще один вид аналитики - статьи затрат. Они позволяют классифицировать характер затрат. В частности у любой статьи затрат помимо ее наименования есть еще такие признаки как вид затрат в НУ, отношение к ЕНВД и "принимаемость" в НУ по отношению к налогообложению по прибыли.

Определение 1С: " Статьи затрат " - это справочник, который вмещает в себя все виды статей затрат, издержек обращения и коммерческих расходов возможных на данном предприятии. Его правильная разработка является важным при «точечной» вычислении себестоимости.

К калькуляционным относятся следующие активные счета:

20 «Основное производство»;

23 «Вспомогательное производство»;

29 «Обслуживающие производства»;

08 «Вложения во внеоборотные активы».

К собирательно-распределительным относятся следующие активные счета:

25 «Общепроизводственные расходы»;

26 «Общехозяйственные расходы»;

44 «Расходы на продажу».

К основным операционно-результатным относятся следующие активно-пассивные счета:

90 «Продажи»;

91 «Прочие доходы и расходы».

20 счет "Основное производство" - на этом счете в Дт собираются фактические затраты основного производства (подразделений), выпускающего продукцию собственного производства или оказывающего услуги, для которых необходим расчет себестоимости.

23 счет "Вспомогательное производство" - на этом счете в Дт собираются фактические затраты всех вспомогательных производств (подразделений), которые являются вспомогательными для основного производства, т.е. обеспечивают работу основного производства. Это, например может быть подготовка сырья (связано с переработкой сырья и выпуском каких-либо полуфабрикатов) или обслуживание основных производств (услуги по ремонту, транспорту и т.п.)

Примечание. Разделение производств на основные и вспомогательные чисто условно и не играет ключевой роли в рамках БП, но может при грамотном подходе являться информацией к анализу всех производственных процессов в целом.

На счетах 20 и 23 одинаковая аналитика в БП:

- Подразделения

- НГ

- Статьи затрат

Исходя из присутствия в качестве одной из аналитик НГ можно сделать вывод - на этих счетах собираются фактические затраты подразделений (основного и вспомогательных), которые можно сразу отнести к конкретной номенклатурной группе.

Если же отнести сразу к конкретной НГ невозможно, но это затраты производственного подразделения, которое выпускает несколько НГ продукции и/или услуг, тогда их относят на счет 25.

Счет 25 "Общепроизводственные расходы" - аккумулирует фактические затраты производственных подразделений, требующие распределения на несколько НГ. Это может быть зарплата руководителя подразделения или персонала, связанного со всеми производственными процессами этого подразделения. Это могут быть материальные затраты (ресурсные), которые невозможно жестко разделить по НГ. и т.п.

Стандартная аналитика 25 счета:

- Подразделения

- Статьи затрат

Краткое отступление. Часто сталкиваюсь в своей практике с тем, что многие бухгалтера не понимают разницы между 20 и 25 счетом. Вернее они точно знают, что разница есть и затраты относят то туда, то сюда, но не могут объяснить принципы, которыми они при этом руководствуются. Я считаю, что если подразделение выпускает продукцию, относящуюся только одной НГ и не планируется расширять состав НГ, то 25 счет вообще можно не задействовать. В конфигурации БП он является буфером для сбора затрат, требующих распределения по НГ (видам продукции и деятельности).

Счет 26 "Общехозяйственные расходы" - аккумулирует расходы подразделений, которые прямо или косвенно не связаны с производством. Как правило, это расходы аппарата управления и аналогичных подразделений.

Стандартная аналитика 26 счета:

- Подразделения

- Статьи затрат

Итак. Расходы, связанные с производством у нас собираются на счетах 20, 23, 25. Но нам надо в итоге получить фактическую себестоимость выпущенной продукции и/или оказанных услуг.

При этом расходы на счетах 20 и 23 уже "привязаны" к НГ, остается только распределить их на себестоимость конкретных позиций выпущенной продукции и/или оказанных услуг, а расходы, собранные на 25 счете сначала необходимо распределить по НГ, а уж затем по продукции.

Общехозяйственные расходы в зависимости от учетной политики предприятия могут либо сразу относиться на расходы предприятия (директ-костинг), либо же тоже участвовать в формировании себестоимости.

Практика в БП.

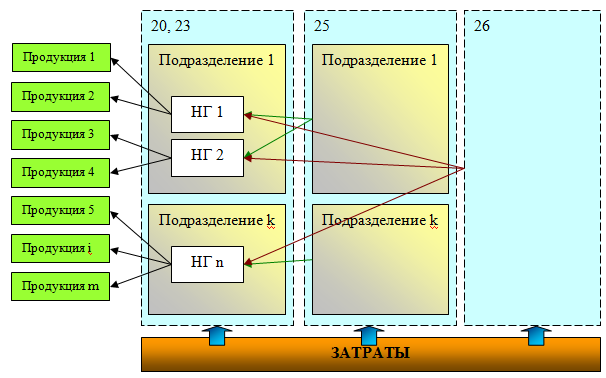

На этой схеме я попытался изобразить схему расчета себестоимости в БП. Рисовал по «правилам БУ» - Дт слева, Кт справа.

Наша цель при расчете себестоимости – распределить собранные в Дт счетов 20, 23, 25 и м.б. 26 затраты по конкретным позициям выпущенной продукции. При этом желательно остаться в рамках правил БУ и здравого смысла. Схема показывает направления распределений. Самый главный вопрос – по каким коэффициентам распределять.

Уточнение: любая затрата в первую очередь характеризуется статьей затрат, имеющей помимо наименования еще несколько крупных уточняющих характеристик – вид затрат НУ, отношение к ЕНВД и признак принятия к налогообложению по прибыли. Эти характеристики статьи затрат являются ключевым при распределении общехозяйственных и общепроизводственных затрат.

Распределение затрат, собранных на 20 и 23 счетах

В БП коэффициентами распределения для затрат на счетах 20 и 23 является плановая стоимость выпущенной продукции. Эта стоимость фиксируется в базе данных в документах, предназначенных для отражения факта выпуска продукции или реализации производственных услуг. В случае выпуска готовой продукции или оказания внутренних услуг собственным подразделениям оформляются документы «Отчет производства за смену». В случае реализации производственных услуг – документ «Акт об оказании производственных услуг».

Первоначальные сведения о правилах оформления этих документов можно почерпнуть в справке, описании к программе, а так же на диске ИТС в разделе методической поддержки.

Рассмотрим поближе эти документы (что в них важно).

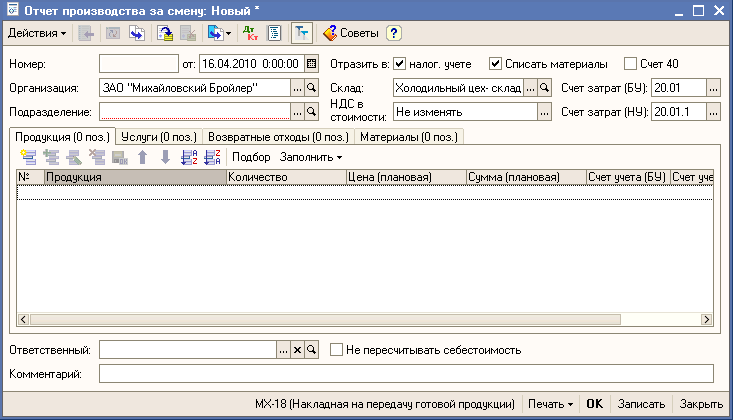

Отчет производства за смену.

Документ предназначен для отражения выпущенной продукции и/или услугах, оказанным другим собственным подразделениям (т.е. внутренних услугах).

Обязательно необходимо заполнять счет затрат. По умолчанию программа предлагает на выбор счета 20 или 23. И это логично. Выпуск у нас возможен только с производственных счетов. Кроме этого, необходимо указать подразделение, осуществляющее выпуск продукции.

Если подразделение выпускает продукцию, то это отражается в табличной части "Продукция".

В табличной части "Продукция" указывается перечень выпущенной продукции, ее количества, плановая себестоимость и номенклатурные группы затрат.

В документе обязательно проставлять плановую сумму.

Планово-учетные суммы являются неким наборов коэффициентов, отражающих долю затрат при распределении фактических затрат, собранных по номенклатурной группе в целом, на фактическую себестоимость продукции, входящей в эту номенклатурную группу. Как правило такие цены рассчитывает планово-экономический отдел анализируя материальные затраты, трудозатраты..., вкладываемые в каждую позицию продукции.

Возможны нюансы - например, с помощью этих коэффициентов можно понизить себестоимость конкретных позиций продукции, за счет увеличения других. Например, для того, чтобы низкорентабельная продукция продавалась "с прибылью" (исключительно, чтобы отчетность не портить).

Пример: некая мастерская по пошиву одежды выпускает брюки. Но случается брак и из бракованных брюк делают шорты – обрезают лишнее и подшивают. С технологической точки зрения шорты должны обходиться дороже, поскольку их делают из готовых брюк + набор дополнительных операций. С точки зрения рынка шорты не могут стоить больше брюк такого же фасона - ткани то в них меньше, а все остальное то же самое. Регулируя набор коэффициентов - плановые цены - мы можем в БП распределить фактические затраты так, чтобы себестоимость шорт была ниже себестоимости брюк Конечно в этом случае говорить о правильной себестоимости нельзя, но я и предупреждал сразу, что мы считаем не точную себестоимость, а делаем прикидку, да еще с оглядкой на отчетность.

В табличной части «Услуги» можно указать услуги, оказываемые указанным в шапке подразделением другим подразделениям фирмы. Например, ремонтный цех оказывает услуги производственным цехам и это является его выработкой, на которую потом будут распределяться его затраты. Кажется такие затраты называются вторичными хотя могу и ошибаться. В этой табличной части указываются счета и аналитика, куда пойдут такие затраты, НГ выпуска и опять же плановые суммы.

В этой таблице плановые суммы так же являются набором коэффициентов для последующего распределения фактических затрат. Бонусом здесь является то, что очень часто объем оказанных услуг можно выразить в каких-то количественных единицах измерения. Например, тонно-километры, человеко-часы, киловатты, гигакалории и т.п. Так вот в этой табличной части можно проставлять количественные характеристики в качестве плановых сумм, что довольно логично и законно.

При проведении этого документа формируются проводки по Кт указанного счета затрат (20 или 23), указанного подразделения и перечисленным НГ. По Дт будут либо счета учета продукции с соответствующей аналитикой, либо счета, указанные в ТЧ «Продукция». Сумма каждой проводки определяется плановой суммой соответствующей строки.

Некоторых бухгалтеров такие проводки в течение месяца шокируют и они пытаются что-то менять в плановой цене, исходя из каких-то своих страхов и побуждений – «я не знаю что это такое, поэтому поставлю продажные цены и все». Хотя при отсутствии нормального экономиста это лучше, чем вообще ничего или цифры, взятые с потолка. Особенно это касается того случая, когда в качестве плановой стоимости при оказании услуг ставятся натуральные показатели. Пугаться этого не надо, поскольку после закрытия месяца программа скорректирует Кт оборот по счетам затрат до фактических суммовых показателей.

Кроме того будут выполнены движения по РН «Выпуск продукции и услуг в плановых ценах». Таких регистров 2 – для БУ и для НУ. Именно по данным этого регистра документ «Закрытие месяца» будет считать базу распределения для счетов 20 и 23. Т.е. для каждой тройки значений «Счет затрат», «Подразделение», «Номенклатурная группа» будет строиться таблица коэффициентов распределения по колонкам регистра «Счет списания», «Субконто списания 1-2-3», «Плановая стоимость». Как Вы уже догадались последний столбец как раз и определяет величины коэффициентов.

Документ «Акт об оказании производственных услуг» служит для отражения факта реализации услуг производственного характера на сторону. Имеет много общего с отчетом производства за смену, заполняется по таким же принципам и формирует аналогичные движения по регистрам.

Итак, фактические затраты, собранные на счете 20 или 23, в БП будут распределены пропорционально плановой стоимости выпущенной продукции и оказанных услуг.

Вывод: если программа при закрытии месяца сообщает об отсутствии базы распределения для 20 или 23 счета, проверьте, а существуют ли записи в РН «Выпуск продукции и услуг в плановых ценах» по указанному в сообщении счету, подразделению и НГ. Есть ли в этих записях ненулевые суммы. Если нет, то вам необходимо убедиться в том, что Вы зафиксировали выработку подразделения по НГ документами «Отчет производства за смену» или «Актом об оказании производственных услуг». Если же записи есть, то скорее всего программа нагло врет, что очень часто случается в последних релизах.

Примечание. При распределении затрат 20 и 23 счета не учитываются статьи затрат (все закрывается оптом), а значит не учитываются признаки статей затрат такие как «Вид затрат НУ» и отношение к ЕНВД. Не знаю, правильно это или нет, но логика очевидно в том, что по деятельности, имеющей отношение к ЕНВД затраты на этих счетах не собираются.

Распределение затрат, собранных на 25 счете

На счете 25 мы собрали затраты подразделений, которые не смогли сразу разнести по НГ. А нам надо, чтобы эти затраты легли на выпуск конкретных позиций выпущенной продукции. В конфигурации БП логика очень проста – эти затраты подразделения распределяются на счета 20, 23 того же подразделения по НГ, выпущенным этим подразделением, а как распределять затраты 20 и 23 счета мы уже знаем. На схеме это распределение обозначено зелеными стрелками. Заметьте, что затраты подразделения 1 будут распределены только на НГ, выпущенные подразделением 1.

Способ расчета коэффициентов распределения определяется пользователем (бухгалтером) с точностью до статьи затрат и может переопределяться каждый месяц (хотя сомневаюсь, что найдутся столь трудолюбивые люди). Это делается путем ввода записей в регистр «Методы распределения косвенных расходов организаций» (меню «Предприятие – Учетная политика»).

Поле «Период» определяет дату, с которой начинает действовать конкретное правило. Логично указывать там начало месяца. Правило будет действовать до тех пор, пока не будет перекрыто другим правилом. С организацией тоже все ясно. Счет указываем 25 (можно указать еще 26, но об этом позже).

Далее мы можем (но не обязаны) заполнить подразделение и статью затрат. Приятно то, что если мы не укажем какой-то из этих параметров, то установка будет действовать для всех. Например, мы не указали ни статью, ни подразделение. Значит для всех подразделений и для всех статей затрат будет действовать именно это правило, кроме тех у которых указано другое правило. Таким образом, можно легко определить общее правило и выделить исключения.

А далее лезем в учетную политику организации, если она уже есть, или включаем голову, если таковой (учетной политики, а не головы) нет. Если некому за Вас продумать учетную политику и все в ней скрупулезно расписать, то очень полезно бывает вникнуть в суть технологических процессов, происходящих на вашем предприятии.

На момент написания данной статьи были возможны такие правила:

· плановая себестоимость выпуска (т.е. аналогично 20, 23 счетам)

· объем выпуска (пропорционально количеству выпущенной продукции)

· материальные затраты

· оплата труда

· прямые затраты (скользкий пункт - что считать прямыми)

· отдельные статьи прямых затрат

· выручка

· не распределяется

По первым 2 способам программа берет данные по коэффициентам распределения из того же регистра, что и при распределении 20, 23 счетов – «Выпуск продукции и услуг в плановых ценах».

Следующие 4 варианта правил связаны с фактическими затратами в разрезе НГ (не забываем, что программа пытается распределить затраты с 25 счета на 20 и 23 по НГ). Вспомним, что у каждой стати затрат есть признак – вид расходов НУ. Согласно алгоритму документа «Закрытие месяца» идет сбор информации по Дт оборотам счетов 20, 23 подразделения, с разверткой по НГ и отбором по нужному виду затрат НУ.

Например, Вы указали, что для Подразделения А метод распределения затрат 25 счета – материальные затраты. Чтобы понять, по каким коэффициентам программа распределит 25 счет по подразделению А, постройте ОСВ по счетам 20, 23 с отбором по подразделению А и «Статья затрат.Вид расходов НУ» = «материальные затраты». Детализацию оставьте только по НГ. Дт обороты и будут Вашими коэффициентами распределения.

Примечание. На самом деле алгоритм поиска коэффициентов немного сложнее: учитываются признак отношения к ЕНВД статей затрат. Для расчета коэффициентов используются обороты 20, 23 только по статьям, у которых признак отношения к ЕНВД заполнен и не равен «Расходы распределяются». Но я думаю, Вы все люди грамотные и без нужды не ставите «Расходы распределяются» где попало. В случае, когда у вас есть и ЕНВД и НеЕНВД, необходимо добавлять детализацию «Статьи затрат. Отнесение расходов к деятельности ЕНВД».

Выручка – тут немного сложнее. Дело в том, что выручку можно легко получить по оборотам 90 счета в разрезе НГ, но там нет привязки к подразделениям. Поэтому программа совмещает обороты 20, 23 счетов в разрезе НГ по подразделениям с оборотами по выручке в разрезе тех же НГ. И берет выручку только по тем НГ, которые выпускало это подразделение.

Итак. Фактические затраты, собранные на счете 25, в БП будут распределены по каждому подразделению в Дт счетов 20 и/или 23 этого же подразделения, по НГ, выпускаемым этим подразделением. Метод поиска коэффициентов распределения задается пользователем в РС «Методы распределения косвенных расходов организаций».

Распределение затрат, собранных на 26 счете

Способ закрытия 26 счета определяется в учетной политике организации – флажок «Директ-костинг».

При использовании директ-костинга 26 счет распределяется на счет 90.08 по НГ пропорционально выручке. Тут ничего сложного нет.

В противном случае затраты общехозяйственные должны влиться в себестоимость выпущенной продукции. В этом случае все происходит аналогично тому как для 25 счета за одним исключением – затраты распределяются на все производственные подразделения организации. И это логично, ведь на 26 счете мы собираем затраты, относящиеся к непроизводственным подразделениям. А продукцию выпускают производственные.

Метод поиска коэффициентов распределения задается пользователем в РС «Методы распределения косвенных расходов организаций». Здесь справедливы все правила, как и для 25 счета.

Например, Вы указали, что для Подразделения А метод распределения затрат 26 счета – материальные затраты. Чтобы понять, по каким коэффициентам программа распределит 26 счет по подразделению А, постройте ОСВ по счетам 20, 23 с отбором по «Статья затрат. Вид расходов НУ» = «материальные затраты». Детализацию оставьте по НГ и Подразделениям. Дт обороты и будут Вашими коэффициентами распределения. Здесь также необходимо учитывать наличие деятельности облагаемой и необлагаемой по ЕНВД. При необходимости добавляется детализация «Статьи затрат. Отнесение расходов к деятельности ЕНВД».

Заключение

Все то, что здесь написано я получил в результате сбора информации из различных источников, в том числе и разбирая программный код БП (в основном релиз 1.6.11 – 1.6.15). Я попытался изложить логику, которая заложена в программу. В большинстве простых случаев все это именно так и работает. Но часто отказывается работать на реальных данных. Качество реализации на совести разработчиков 1С.

Поскольку фирма 1С нигде полностью все это не описывала, я делаю вывод, что они оставляют за собой право менять логику работы системы.

Примечание: существует 2 (4) основных способа себестоимости

1.Полная (+/- 40счет) – прямые (20 счет) и накладные (25, 26 счета) расходы

2.Сокращённая, маржинальная. Директ-костинг (+/- 40счет) – переменные (20 счет) и постоянные (26) расходы

Для полноты картины и последующего исчисления цен - расчет себестоимости должен проводиться двумя методами для получения;

1.Себестоимость полная

2. Себестоимость сокращённая (переменных затрат).