Попытаюсь кратко объяснить, как в 1С.БП.КОРП устроен раздельный учет НДС при наличии реализации на экспорт с НДС 0%. Это интересно реализовано, но нигде не описано. (если есть где почитать – напишите, пожалуйста, об этом! Книгу «Учет расчетов по НДС. Секреты профессиональной работы с "1С:Бухгалтерией 8"» читала – но не на все вопросы в ней есть ответы. В тексте публикации курсивом выделены цитаты из этой книги).

Все суждения мои личные. Описываю то, что сама «раскопала». Всех тонкостей еще не знаю, могу в чем-то ошибаться – тогда поправьте меня!

Итак. Бухгалтера оперируют бухгалтерскими счетами. Входящий НДС учитывается на бухгалтерском счете 19. Счет имеет три аналитики (при настройке раздельного учета НДС):

- Контрагенты – это справочник Контрагенты.

- Счета-фактуры полученные – это целый список документов, которыми регистрируется входящий НДС.

- Способы учета НДС – это значения вида: Принимается к вычету, Учитывается в cтоимости, Блокируется до подтверждения 0%, Распределяется, Распределен и прочие…

По дебету счета 19 отражаются принимаемые к учету суммы «входного» НДС при приобретении чего-либо.

По кредиту счета 19 отражается предъявление сумм «входного» НДС к вычету в корреспонденции со счетом 68, включение их в стоимость, либо списание на иной источник уплаты.

Для полноценного раздельного учета НДС, во всем его многообразии, данных только счета 19 - не достаточно.

Поэтому разработчики сделали «целую» подсистему регистров учета НДС – чтобы в них хранить все необходимые данные по НДС, во всех разрезах, необходимых для того, чтобы учитывать и «закрывать» НДС, в соответствии с законодательными актами.

В подсистему регистров учета НДС входят следующие регистры (рассматриваем только регистры, используемые для нашей задачи):

НДС Продажи – в этом регистре регистрируются записи для Книги продаж. Если мы что-либо продаем по обычной деятельности по ставке НДС 10% или 20%, то такой НДС сразу попадает в этот регистр, и, соответственно, сразу попадает в Книгу продаж. В регистре регистрируется «Сумма без НДС» и «Сумма НДС».

НДС по реализации 0% – в этом регистре регистрируются записи по реализациям на экспорт с НДС 0%. В регистре регистрируется «Сумма без НДС» и «Сумма НДС». В этих реализациях «Сумма НДС» всегда равна 0. Данные регистра используются для определения выручки по реализациям по ставке 0%, а также для определения какие реализации по ставке 0% еще не подтверждены и ожидают подтверждения.

НДС Покупки – в этом регистре регистрируются записи для Книги покупок. Если по входящему НДС выполнены все условия, требуемые для принятия к вычету ( 1) товары приняты к учету; 2) имеется в наличии правильно оформленный счет-фактура поставщика с суммой предъявленного к оплате налога), то такой НДС регистрируется в данном регистре и, соответственно, попадает в Книгу покупок.

НДС предъявленный – в этом регистре регистрируются записи по входящему НДС – это потенциальные записи книги покупок. Это транзитный регистр – весь входящий НДС сначала регистрируется в этом регистре, а затем передается в другие регистры учета НДС: если НДС принимается к вычету, то входящий НДС передается в регистр «НДС покупки», если входящий НДС должен быть распределен, то он передается в регистр «Раздельный учет НДС».

НДС предъявленный, реализация 0% – в этом регистре регистрируются записи по НДС, которые, в результате распределения, были отнесены к деятельности по реализации на экспорт с НДС 0%. Этот НДС блокируется до подтверждения ставки НДС 0%, и принимается к вычету только после того, как организация подтвердит реализацию на экспорт с НДС 0%. В этом регистре каждая сумма входящего НДС относится к какой-то конкретной реализации на экспорт с НДС 0%. Таким образом, при подтверждении реализации на экспорт с НДС 0%, программа будет знать какой входящий НДС можно принять к вычету!

Раздельный учет НДС – в этом регистре регистрируются записи по НДС, который нужно распределить по различным видам деятельности.

А теперь приступим к нашей задаче. Рассматривать ее будем на конкретных примерах – так как алгоритмы сложные.

Организация занимается реализацией товаров и услуг на внутреннем рынке по ставкам НДС 10% и 20%, и реализацией на экспорт по ставке НДС 0%.

Для своей деятельности организация закупает товары и услуги по ставкам НДС 10% и 20%.

Когда организация осуществляет одновременно операции, облагаемые НДС по ставкам 10%, 20%, так и операции, облагаемые НДС по ставке 0%, то ей необходимо организовать ведение раздельного учета «входного» НДС, предъявляемого поставщиком при приобретении товаров и услуг.

При применении налоговой ставки 0% сумма налога к уплате отсутствует. Но при этом налогоплательщик имеет право принять к вычету сумму налога, которая предъявлена поставщиками при приобретении им товаров (работ, услуг), используемых для осуществления экспортных операций.

Для того, чтобы получить право на применение налоговой ставки 0% и налоговые вычеты, налогоплательщик должен сначала доказать это право и представить для этого в налоговый орган в течение 180 календарных дней, считая с даты помещения товаров под таможенные процедуры экспорта, пакет документов.

Весь входящий НДС, принятый к учету со способом учета НДС «Распределяется», распределяется по видам деятельности. Часть входящего НДС, который будет отнесен к обычной деятельности – принимается к вычету в том же отчетном периоде, когда образовался этот входящий НДС. Часть входящего НДС, который будет отнесен к деятельности по реализации на экспорт с НДС 0%, - будет заблокирована – до момента подтверждения НДС 0%.

В этом вся суть учета НДС при наличии реализации на экспорт с НДС 0%.

Последовательность оформления документов в 1С.БП.КОРП такая:

- Документ «Поступление (акты, накладные, УПД)».

Входящий НДС, из документов Поступления, приходуется со способом учета НДС «Распределяется».

При проведении документа регистрируются записи в регистры (рассматриваем только те движения, которые используются в нашей задаче):

|

Регистр |

Дебет |

Кредит |

Сумма |

|

Регистр бухгалтерии |

Дт 19 Субконто2 «Счета-фактуры полученные» = Документ-Поступление Субконто3 «Способ учета НДС» = Распределяется |

Кт 60 Документ-Поступление |

Сумма НДС |

|

Регистр |

Вид движения |

Счет-фактура |

Счет учета НДС |

Сумма без НДС |

Сумма НДС |

Событие |

|

НДС предъявленный |

+ Приход |

Документ-Поступление |

19 |

Сумма без НДС |

Сумма НДС |

Предъявлен НДС Поставщиком |

|

НДС предъявленный |

- Расход |

Документ-Поступление |

19 |

Сумма без НДС |

Сумма НДС |

НДС подлежит распределению |

|

Регистр |

Вид движения |

Партия |

Способ учета НДС |

Сумма без НДС |

Сумма НДС |

|

Раздельный учет НДС |

+ Приход |

Документ-Поступление |

Распределяется |

Сумма без НДС |

Сумма НДС |

Синим цветом выделены одинаково заполненные реквизиты в обоих регистрах.

Выделение цветом сделано для того, чтобы наглядно показать критерий соответствия/проверки данных на счете 19 и данных в регистрах подсистемы учета НДС.

Критерий 1. Дебет счета 19 с субконто3 «Распределяется» = (равен) данным регистра «Раздельный учет НДС» со способом учета НДС «Распределяется». Более того, регистр «Раздельный учет НДС» содержит сложные реквизиты «Аналитика учета затрат» и «Аналитика учета НДС». Данные реквизита «Аналитика учета НДС» содержит в себе счет учета НДС.

- Документ «Реализация (акты, накладные, УПД)» по обычной деятельности с НДС 10%, 20%.

Эти Реализации – образуют «выручку от реализации, облагаемой НДС». НДС из этих документов попадает сразу в Книгу продаж.

Данные этих документов учитываются в документе «Распределение НДС» в качестве «Выручки от реализации, облагаемой НДС».

При проведении документа регистрируются записи в регистры:

|

Регистр |

Дебет |

Кредит |

Сумма |

Сумма Кт НУ |

|

Регистр бухгалтерии |

Дт 62

|

Кт 90.01.1 Субконто2 «Ставка НДС» = 20% |

Сумма с НДС |

Сумма без НДС |

|

Регистр бухгалтерии |

Дт 90.03

|

Кт 68.02

|

Сумма НДС |

|

|

Регистр |

Счет-фактура |

Событие |

Сумма без НДС |

НДС |

|

НДС Продажи |

Документ-Реализация |

Реализация |

Сумма без НДС |

Сумма НДС |

- Документ «Реализация (акты, накладные, УПД)» на экспорт по ставке НДС 0%.

Эти Реализации – образуют «выручку от реализации, облагаемой НДС по ставке 0%».

Для этих реализаций со ставкой НДС 0%, нужно будет «подтвердить» или «не подтвердить» ставку НДС 0%.

На эти реализации, со ставкой НДС 0%, мы будем распределять входящий НДС.

Данные документов реализаций со ставкой НДС 0%, учитываются в документе «Распределение НДС» в качестве «Выручки от реализации, облагаемой НДС по ставке 0%».

При проведении документа регистрируются записи в регистры:

|

Регистр |

Дебет |

Кредит |

Сумма |

Сумма Кт НУ |

|

Регистр бухгалтерии |

Дт 62

|

Кт 90.01.1 Субконто2 «Ставка НДС» = 0% |

Сумма с НДС |

Сумма без НДС |

|

Регистр |

Вид движения |

Документ реализации |

Состояние |

Ставка НДС |

Сумма без НДС |

НДС |

|

НДС По реализации 0% |

+ Приход |

Документ-Реализация |

Ожидается подтверждение 0% |

0% |

Сумма без НДС |

Сумма НДС = 0 |

На эти реализации со ставкой НДС 0% мы будем дважды распределять входящий НДС.

Сначала, весь входящий НДС со способом учета НДС «Распределяется», мы распределим 1) на входящий НДС, относящийся к деятельности по ставкам 10% и 20%, и 2) на входящий НДС, относящийся к деятельности по ставке 0%.

Затем мы будем распределять часть входящего НДС, относящегося к деятельности по ставке 0%, по документам Реализации со ставкой НДС 0%.

Это будет сделано в документе «Распределение НДС».

- Документ «Распределение НДС»

В документе «Распределение НДС» весь входящий НДС, со способом учета НДС «Распределяется», распределяем:

- на НДС, относящийся в обычной деятельности с НДС 10% или 20%. У такого НДС устанавливается способ учета НДС «Принимается к вычету».

- на НДС, относящийся к реализации на экспорт по ставке НДС 0%. У такого НДС устанавливается способ учета НДС «Блокируется до подтверждения 0%».

Документ «Распределение НДС» заполняется автоматически по кнопке «Заполнить».

Сначала заполняются данные на закладке «Выручка от реализации». Затем заполняются данные на закладке «Распределение».

Данные на закладке «Выручка от реализации» заполняются по данным регистров подсистемы учета НДС (код не смотрела, это предположение).

«Выручка от реализации (сумма без НДС), облагаемая НДС по обычным ставкам%» - рассчитывается по данным регистра «НДС Продажи» по ставкам «10%», «20%», «10/110», «20/120».

«Выручка от реализации (сумма без НДС), облагаемая НДС по ставке 0%» - рассчитывается по данным регистра «НДС По реализации 0%».

Пропорционально этим значениям «Выручка от реализации (сумма без НДС), облагаемая НДС по обычным ставкам%» и «Выручка от реализации (сумма без НДС), облагаемая НДС по ставке 0%» происходит распределение суммы входящего НДС со способом учета НДС «Распределяется».

Данные на закладке «Распределение» заполняются по данным регистра «Раздельный учет НДС» записями со способом учета НДС «Распределяется».

По каждому документу «Поступление» «Сумма без НДС, Всего» и «Сумма НДС, Всего» распределяется на:

- «Сумма без НДС, Принимается к вычету» и «Сумма НДС, Принимается к вычету».

- «Сумма без НДС, Блокируется до подтверждения 0%» и «Сумма НДС, Блокируется до подтверждения 0%».

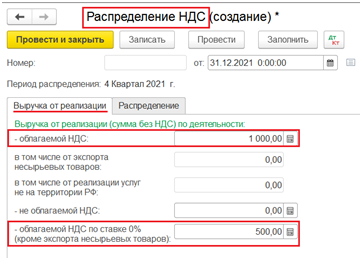

Пример 1:

«Выручка от реализации (сумма без НДС), облагаемая НДС по обычным ставкам%» = 1000 руб.

«Выручка от реализации (сумма без НДС), облагаемая НДС по ставке 0%» = 500 руб.

Поступление услуг, со способом учета НДС «Распределяется», на «Сумму без НДС, Всего» = 600 руб, «Сумма НДС, Всего» = 120 руб.

Сумма входящего НДС распределится таким образом:

«Сумма без НДС, Принимается к вычету» = 600 / (1000 + 500) * 1000 = 400 руб.

«Сумма НДС, Принимается к вычету» - = 120 / (1000 + 500) * 1000 = 80 руб.

«Сумма без НДС, Блокируется до подтверждения 0%» = 600 / (1000 + 500) * 500 = 200 руб.

«Сумма НДС, Блокируется до подтверждения 0%» = 120 / (1000 + 500) * 500 = 40 руб.

Закладка «Выручка от реализации»:

Закладка «Распределение» - Распределение входящего НДС по видам деятельности:

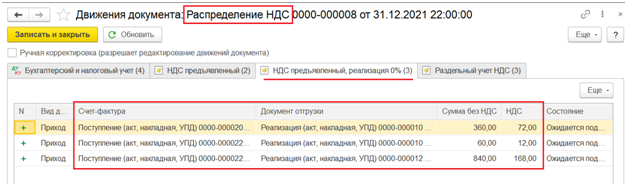

При проведении документа регистрируются записи в регистры:

|

Регистр |

Дебет |

Кредит |

Сумма |

|

Регистр бухгалтерии |

Дт 19 Субконто2 «Счета-фактуры полученные» = Документ-Поступление Субконто3 «Способ учета НДС» = Принимается к вычету |

Кт 19 Субконто3 «Способ учета НДС» = Распределяется |

Сумма НДС в части «Принимается к вычету» |

|

Регистр бухгалтерии |

Дт 19 Субконто2 «Счета-фактуры полученные» = Документ-Поступление Субконто3 «Способ учета НДС» = Блокируется до подтверждения 0% |

Кт 19 Субконто3 «Способ учета НДС» = Распределяется |

Сумма НДС в части «Блокируется до подтверждения 0%» |

|

Регистр |

Вид движения |

Счет-фактура |

Событие |

Сумма без НДС |

Сумма НДС |

Событие |

Комментарий |

|

НДС предъявленный |

+ Приход |

Документ-Поступление |

НДС распределен |

Сумма без НДС в части «Принимается к вычету» |

Сумма НДС в части «Принимается к вычету» |

НДС распределен |

Этот НДС будет принят к вычету в документе «Формирование записей книги покупок» - если выполнены все условия: 1) товары приняты к учету; 2) имеется в наличии правильно оформленный счет-фактура поставщика с суммой предъявленного к оплате налога.

|

|

Регистр |

Вид движения |

Партия |

Способ учета НДС |

Сумма без НДС |

Сумма НДС |

Примечание |

|

Раздельный учет НДС |

- Расход |

Документ-Поступление |

Распределяется |

Сумма без НДС |

Сумма НДС |

|

|

Раздельный учет НДС |

+ Приход |

Документ-Поступление |

Распределен |

Сумма без НДС |

Сумма НДС |

Это движение делается только для вида ценности «Материалы». Для услуг такое движение не делается. |

|

Регистр |

Вид движения |

Счет-фактура |

Состояние |

Документ отгрузки |

Сумма без НДС |

Сумма НДС |

Примечание |

|

НДС предъявленный, реализация 0% |

+ Приход |

Документ-Поступление |

Ожидается подтверждение 0% |

Документ-Реализация 0% |

Сумма без НДС в части «Блокируется до подтверждения 0%», отнесенная к конкретной Реализации 0% |

Сумма НДС в части «Блокируется до подтверждения 0%», отнесенная к конкретной Реализации 0% |

Количество таких движений будет зависеть от количества документов Поступлений и количества документов Реализаций 0%, и от того, как документы Поступления будут распределены на документы Реализация0%. |

Критерий 2. Дебет счета 19 с субконто3 «Блокируется до подтверждения 0%» = (равен) данным регистра «НДС предъявленный, реализация 0%» с состоянием «Ожидается подтверждение 0%».

Также, регистр «НДС предъявленный, реализация 0%» содержит реквизиты «Счет учета НДС», который также можно использовать в анализе данных.

Вся хитрость документа «Распределение НДС» скрыта от пользователя: в момент проведения документа программа суммы входящего заблокированного НДС распределяет на реализации с НДС 0%. Каждой сумме заблокированного НДС по каждому документу Поступление ставится в соответствие документ Реализация с НДС 0%. Затем, в момент подтверждения, или не подтверждения ставки НДС 0%, этот заблокированный НДС принимается к вычету.

Распределение заблокированного НДС по реализациям 0% хранится в регистре «НДС предъявленный, реализация 0%» - и благодаря этому программа знает какой заблокированный НДС нужно принять к вычету при подтверждении, или не подтверждении ставки НДС 0%.

Это распределение заблокированного НДС по реализациям 0% нельзя посмотреть в форме документа «Распределение НДС», там нет такой информации. Распределение можно посмотреть только в движениях документа - в регистре «НДС предъявленный, реализация 0%»! Поэтому важно понимать устройство регистров подсистемы учета НДС, так как очень часто приходится разбираться с данными по НДС именно по регистрам, а не по документам.

Алгоритм распределения заблокированного НДС по Реализациям 0% нигде не описан, но понимание работы распределения очень нужно для понимания как работает программа, почему она принимает к вычету именно этот заблокированный НДС, и как убедиться, что заблокированный НДС принят к вычету корректно.

Алгоритм распределения заблокированного НДС по Реализациям 0%:

(Описание алгоритма, адаптированное для упрощения его понимания.)

Рассчитывается итоговая сумма заблокированного НДС по всем Поступлениям (назовем «Итого заблокировано НДС»).

Также рассчитывается итоговая сумма всех Реализаций 0% (назовем «Итого реализаций 0%»).

Рассчитывается доля приведения сумм реализаций 0% к суммам заблокированного НДС. Назовем «Доля приведения».

«Доля приведения» = «Итого заблокировано НДС» / «Итого реализаций 0%».

Эта «Доля приведения» нужна для приведения суммы Реализаций 0% к суммам заблокированного НДС по Поступлениям.

Сумму каждой Реализации 0% умножаем на «Долю приведения». В результате получим «Расчетную сумму заблокированного НДС», относящуюся к данной конкретной Реализации 0%. В результате, если сложить «Расчетную сумму заблокированного НДС» по всем Реализациям 0%, то она будет соответствовать(равняться) итоговой сумме всего заблокированного НДС по Поступлениям.

Распределение Поступлений по Реализациям идет последовательно.

Весь «заблокированный НДС по Поступлениям» сортируется по датам документов Поступления.

Все Реализации 0%, сортируются по датам.

Затем последовательно берутся суммы «Расчетная сумма заблокированного НДС» от Реализации 0% и, на такую же сумму берем «заблокированный НДС» от Поступлений.

Грубо говоря, две колонки ставятся рядом: Поступления и Реализации 0% – это и есть распределение Поступлений по Реализациям 0%. В простом случае, когда суммы заблокированного НДС в Поступлениях и «Расчетная сумма заблокированного НДС» в Реализациях 0%, совпадают, то получается соответствие один в один: одному документу Поступление соответствует один документ Реализация 0%.

|

Документ Поступление |

Сумма заблокированного НДС |

|

Документ Реализация с НДС 0% |

Сумма без НДС |

Доля приведения |

Расчетная сумма заблокированного НДС, относящегося к данной реализации с НДС 0% |

|

Поступление № 1 |

100 |

|

Реализация № 10 |

2000 |

|

100 |

|

Поступление № 2 |

200 |

|

Реализация № 20 |

4000 |

|

200 |

|

Итого |

300 |

|

Итого |

6000 |

300/6000 = 0,05 |

300 |

В таблице выше - частный случай, когда Поступления распределяются по Реализациям один в один.

Но суммы заблокированного НДС в Поступлениях и «Расчетная сумма заблокированного НДС» по Реализаций 0% – подокументно всегда не совпадают!!! Поэтому может получится так, что одному документу Поступление соответствует несколько Реализаций 0%, или наоборот нескольким Поступлениям соответствует один документ Реализация 0% – все зависит от сумм документов.

В этом случае программа делает так: она последовательно берет документы Реализация 0%, берется «Расчетная сумма заблокированного НДС» по Реализации 0%, и начинает ей последовательно сопоставлять суммы заблокированного НДС из Поступлений. Сопоставляется таким образом, чтобы «Расчетная сумма заблокированного НДС» по Реализации 0% = (была равна) сумме заблокированного НДС из Поступления.

Берется минимальная из сумм: «Расчетная сумма заблокированного НДС» по Реализации 0% или сумма заблокированного НДС из Поступления.

В случае когда «Расчетная сумма заблокированного НДС» по Реализации 0% > (больше) суммы заблокированного НДС из Поступления: тогда один документ Реализация 0% распределяется на несколько документов Поступления.

В случае когда «Расчетная сумма заблокированного НДС» по Реализации 0% < (меньше) суммы заблокированного НДС из Поступления: тогда несколько документов Реализация 0% распределяется на один документ Поступления.

Пример 2:

В отчетный период есть два документа Поступления, со способом учета НДС «Распределяется»:

|

Документ |

Сумма без НДС |

Сумма НДС |

|

Поступление (акт, накладная, УПД) 0000-000020 от 01.10.2021 7:00:00 |

600.00 |

120.00 |

|

Поступление (акт, накладная, УПД) 0000-000022 от 03.11.2021 7:00:00 |

1500.00 |

300.00 |

|

Итого |

2100.00 |

420.00 |

В отчетный период есть два документа Реализация на экспорт со ставкой НДС 0%:

|

Документ |

Сумма без НДС |

Сумма НДС |

|

Реализация (акт, накладная, УПД) 0000-000010 от 01.10.2021 14:00:00 |

500.00 |

0.00 |

|

Реализация (акт, накладная, УПД) 0000-000012 от 01.11.2021 14:00:00 |

1000.00 |

0.00 |

|

Итого |

1500.00 |

0.00 |

Также в отчетный период есть один документ Реализация на внутреннем рынке по ставке НДС 20%:

|

Документ |

Сумма без НДС |

Сумма НДС |

|

Реализация (акт, накладная, УПД) СПБП-000007 от 08.09.2021 14:00:00 |

1000.00 |

200.00 |

|

Итого |

1000.00 |

200.00 |

В документе «Распределение НДС» сначала для каждого Поступления рассчитывается сумма заблокированного НДС до подтверждения ставки 0%:

«Выручка от реализации (сумма без НДС), облагаемая НДС по обычным ставкам%» = 1000 руб.

«Выручка от реализации (сумма без НДС), облагаемая НДС по ставке 0%» = 1500 руб.

Поступление услуг, со способом учета НДС «Распределяется», на «Сумму без НДС, Всего» = 2100 руб, «Сумма НДС, Всего» = 420 руб.

Сумма входящего НДС по Поступлениям распределится таким образом:

|

Документ |

Всего, Сумма без НДС |

Всего, Сумма НДС |

Принимается к вычету, Сумма НДС |

Блокируется до подтверждения ставки 0%, Сумма НДС |

|

Поступление (акт, накладная, УПД) 0000-000020 от 01.10.2021 7:00:00 |

600.00 |

120.00 |

120.00 / (1000 + 1500) * 1000 = 48 |

120.00 / (1000 + 1500) * 1500 = 72 |

|

Поступление (акт, накладная, УПД) 0000-000022 от 03.11.2021 7:00:00 |

1500.00 |

300.00 |

300.00 / (1000 + 1500) *1000 = 120 |

300.00 / (1000 + 1500) *1500 = 180 |

|

Итого |

2100.00 |

420.00 |

168.00 |

252.00 |

Итого Сумма НДС, заблокированного до подтверждения ставки 0% получилась 252 руб.

Далее, при проведении документа «Распределение НДС», программа распределит Суммы НДС, заблокированного до подтверждения ставки 0% (252 руб.) по документам Реализация по ставке 0%.

|

Документ Поступление |

Сумма заблокированного НДС |

|

Документ Реализация с НДС 0% |

Сумма без НДС |

Доля приведения |

Расчетная сумма заблокированного НДС, относящегося к данной реализации с НДС 0% = Сумма без НДС * Доля приведения |

|

Поступление (акт, накладная, УПД) 0000-000020 от 01.10.2021 7:00:00 |

72.00 |

|

Реализация (акт, накладная, УПД) 0000-000010 от 01.10.2021 14:00:00 |

500.00 |

|

84.00 |

|

Поступление (акт, накладная, УПД) 0000-000022 от 03.11.2021 7:00:00 |

180.00 |

|

Реализация (акт, накладная, УПД) 0000-000012 от 01.11.2021 14:00:00 |

1000.00 |

|

168.00 |

|

Итого |

252.00 |

|

Итого |

1500.00 |

252.00/1500.00 = 0,168 |

252.00 |

Распределение заблокированного НДС будет таким (цветом выделены разные документы = это показывает как один документ распределяется на несколько документов):

|

Документ Поступление |

Сумма заблокированного НДС |

Итого сумма заблокированного НДС по документу Поступление |

Документ Реализация с НДС 0% |

Расчетная сумма заблокированного НДС, относящегося к данной реализации с НДС 0% |

Итого расчетная сумма заблокированного НДС по документу Реализация |

|

Поступление (акт, накладная, УПД) 0000-000020 от 01.10.2021 7:00:00 |

72.00 |

72.00 |

Реализация (акт, накладная, УПД) 0000-000010 от 01.10.2021 14:00:00 |

72.00 |

84.00 |

|

Поступление (акт, накладная, УПД) 0000-000022 от 03.11.2021 7:00:00 |

12.00 |

180.00 |

Реализация (акт, накладная, УПД) 0000-000010 от 01.10.2021 14:00:00 |

12.00 |

|

|

Поступление (акт, накладная, УПД) 0000-000022 от 03.11.2021 7:00:00 |

168.00 |

|

Реализация (акт, накладная, УПД) 0000-000012 от 01.11.2021 14:00:00 |

168.00 |

168.00 |

|

Итого |

252.00 |

252.00 |

Итого |

252.00 |

252.00 |

В регистре «НДС предъявленный, реализация 0%» от документа Реализация 0% есть только ссылка на документ. Никаких сумм или какой либо другой информации из документа Реализация 0% в регистре «НДС предъявленный, реализация 0%» больше нет.

Т.е. из нашей таблички выше для регистра «НДС предъявленный, реализация 0%» нужны только эти данные: документ Поступление, сумма заблокированного НДС, документ Реализация 0%:

|

Документ Поступление |

Сумма заблокированного НДС |

Документ Реализация с НДС 0% |

|

Поступление (акт, накладная, УПД) 0000-000020 от 01.10.2021 7:00:00 |

72.00 |

Реализация (акт, накладная, УПД) 0000-000010 от 01.10.2021 14:00:00 |

|

Поступление (акт, накладная, УПД) 0000-000022 от 03.11.2021 7:00:00 |

12.00 |

Реализация (акт, накладная, УПД) 0000-000010 от 01.10.2021 14:00:00 |

|

Поступление (акт, накладная, УПД) 0000-000022 от 03.11.2021 7:00:00 |

168.00 |

Реализация (акт, накладная, УПД) 0000-000012 от 01.11.2021 14:00:00 |

|

Итого |

252.00 |

Итого |

Также программа расчетным путем считает Сумму без НДС для полученной суммы заблокированного НДС.

Сумма без НДС рассчитывается пропорционально полученной сумме заблокированного НДС:

Сумма без НДС для строки заблокированного НДС = Сумма без НДС по документу Поступление * (умножить) Сумма заблокированного НДС по строке / Сумму НДС по документу Поступление:

|

Документ Поступление |

Сумма без НДС - рассчитывается |

Сумма заблокированного НДС |

Документ Реализация с НДС 0% |

|

Поступление (акт, накладная, УПД) 0000-000020 от 01.10.2021 7:00:00 |

600*72/120 = 360 |

72.00 |

Реализация (акт, накладная, УПД) 0000-000010 от 01.10.2021 14:00:00 |

|

Поступление (акт, накладная, УПД) 0000-000022 от 03.11.2021 7:00:00 |

1500*12/300 = 60 |

12.00 |

Реализация (акт, накладная, УПД) 0000-000010 от 01.10.2021 14:00:00 |

|

Поступление (акт, накладная, УПД) 0000-000022 от 03.11.2021 7:00:00 |

1500*168/300 = 840 |

168.00 |

Реализация (акт, накладная, УПД) 0000-000012 от 01.11.2021 14:00:00 |

|

Итого |

1260.00 |

252.00 |

Итого |

На этом действия документа «Распределение» закончены!

Пока остается загадкой.

Но! При проведении документа "Распределение НДС" замечена особенность проведения документа "Распределение НДС" по регистру "НДС предъявленный, реализация 0%" и заполнению реквизита "Документ отгрузки".

Замечено такое поведение программы.

Для примера: В регистре "НДС предъявленный, реализация 0%" есть запись:

Приход "Счет-фактура" = "Поступление №1", "Документ отгрузки" = Пусто, Сумма без НДС = 100.00 Сумма НДС= 20.00.

Если в регистре "НДС предъявленный, реализация 0%" есть записи Приход с незаполненным=пустым реквизитом "Документ отгрузки", то при проведении документа "Распределение НДС" по регистру "НДС предъявленный, реализация 0%" - программа по таким и записям Приход с пустым реквизитом "Документ отгрузки" - сформирует запись Приход тоже с пустым реквизитом "Документ отгрузки" и отрицательными суммами! - как бы обнуляет остатки по таким записям Приход с пустым реквизитом "Документ отгрузки".

И плюс формирует еще запись в регистре "НДС предъявленный, реализация 0%" Приход уже с заполненным реквизитом "Документ отгрузки"!!!

Т.е. будут такие две записи в регистре:

|

Регистр |

Вид движения |

Счет-фактура |

Состояние |

Документ отгрузки |

Сумма без НДС |

Сумма НДС |

|

НДС предъявленный, реализация 0% |

+ Приход |

Документ-Поступление № 1 |

Ожидается подтверждение 0% |

пусто |

-100,00 |

-20,00 |

|

НДС предъявленный, реализация 0% |

+ Приход |

Документ-Поступление № 1 |

Ожидается подтверждение 0% |

Документ-Реализация 0% № 123 |

100,00 |

20,00 |

Причем в документе "Распределение НДС" на закладке "Распределение" нет к распределению документа "Поступление № 1"!!!

Получается, что при проведении документа "Распределение НДС" - программа анализирует все имеющиеся остатки в регистре "НДС предъявленный, реализация 0%" и исправляет некорректные имеющиеся остатки в регистре "НДС предъявленный, реализация 0%" - там где не указан "Документ отгрузки" программа заполняет этот реквизит "Документ отгрузки" Реализацией 0%.

- Документ «Подтверждение нулевой ставки НДС» - Подтверждена ставка 0%.

Для подтверждения правомерность применения ставки 0% организация должна собрать и представить в налоговый орган пакет документов не позднее 180-ти календарных дней, считая с даты помещения товаров под таможенный режим экспорта.

Документ «Подтверждение нулевой ставки НДС» может регистрировать два события:

- Подтверждение ставки 0% - Если организация собрала и подала пакет документов, подтверждающих применение ставки 0%, в установленный срок (не позднее 180 дней).

- Не подтверждение ставки 0% - Если организация не успела собрать и представить пакет документов, подтверждающих применение ставки 0%, в установленный срок (не позднее 180 дней).

В данном пункте рассмотрим отражение события «Подтверждена ставка 0%» документом «Подтверждение нулевой ставки НДС».

Создаем документ «Подтверждение нулевой ставки». По кнопке «Заполнить» программа заполняет документ всеми Реализациями по ставке НДС 0%, числящими в состоянии «Ожидается подтверждение 0%». (эти не подтвержденные реализации программа определяет по регистру «НДС По реализации 0%» - остатки с состоянием «Ожидается подтверждение 0%»).

Нужно оставить в документе только подтвержденные Реализации по ставке 0%. В табличной части документа, для каждой подтвержденной Реализации 0% необходимо указать событие «Подтверждена ставка 0%», и провести документ.

В результате программа зафиксирует, что реализация по ставке НДС 0% подтверждена. Также программа по регистру «НДС предъявленный, реализация 0%» найдет заблокированный НДС, который был распределен на подтвержденную Реализацию 0%, и зафиксирует, что этот заблокированный НДС перешел из состояния «Ожидается подтверждение 0%» в состояние «Подтверждена реализация 0%» - это состояние указывает подсистеме учета НДС на выполнение условий применения налогового вычета по сумме «входного» НДС, относящейся к реализованным товарам, и что данный НДС может быть принят к вычету.

Также сумма Реализации 0% регистрируется в Книге продаж со ставкой НДС 0%.

При проведении документа «Подтверждение нулевой ставки НДС» проводки не формируются, формируются только движения по регистрам подсистемы учета НДС.

|

Регистр |

Вид движения |

Документ реализации |

Состояние |

Ставка НДС |

Сумма без НДС |

НДС |

|

НДС По реализации 0% |

- Расход |

Документ-Реализация |

Ожидается подтверждение 0% |

0% |

Сумма без НДС |

Сумма НДС = 0 |

|

Регистр |

Вид движения |

Счет-фактура |

Состояние |

Документ отгрузки |

Сумма без НДС |

Сумма НДС |

Примечание |

|

НДС предъявленный, реализация 0% |

- Расход |

Документ-Поступление |

Ожидается подтверждение 0% |

Документ-Реализация 0% |

Сумма без НДС в части «Блокируется до подтверждения 0%», отнесенная к подтвержденной Реализации 0% |

Сумма НДС в части «Блокируется до подтверждения 0%», отнесенная к подтвержденной Реализации 0% |

Количество таких движений будет зависеть от количества документов Поступлений, которые при распределении были отнесены к подтвержденной Реализаций 0%. |

|

НДС предъявленный, реализация 0% |

+ Приход |

Документ-Поступление |

Подтверждена реализация 0% |

Документ-Реализация 0% |

Сумма без НДС в части «Блокируется до подтверждения 0%», отнесенная к подтвержденной Реализации 0% |

Сумма НДС в части «Блокируется до подтверждения 0%», отнесенная к подтвержденной Реализации 0% |

Количество таких движений будет зависеть от количества документов Поступлений, которые при распределении были отнесены к подтвержденной Реализаций 0%. |

|

Регистр |

Счет-фактура |

Событие |

Сумма без НДС |

НДС |

|

НДС Продажи |

Документ-Реализация |

Подтверждена ставка 0% |

Сумма без НДС |

Сумма НДС = 0.00 |

- Документ «Подтверждение нулевой ставки НДС» - НЕ подтверждена ставка 0%.

Если организация не успела собрать и представить пакет документов, подтверждающих применение ставки 0%, в установленный срок (не позднее 180 дней), тогда она обязана исчислить НДС с суммы реализации по экспортной операции по ставке 20% или 10%. При этом, организация имеет право принять к вычету НДС, предъявленный поставщиком при приобретении товаров (работ, услуг), использованных для экспортных операций.

Создаем документ «Подтверждение нулевой ставки». По кнопке «Заполнить» программа заполняет документ всеми Реализациями по ставке НДС 0%, числящими в состоянии «Ожидается подтверждение 0%».

Дата документа - указывается дата, соответствующая 181 календарному дню с даты отгрузки.

С поле "Статья прочих расходов" указывается значение "Списание НДС на прочие расходы".

Нужно оставить в документе только НЕ подтвержденные Реализации по ставке 0%, которые не успели подтвердить за 180 дней. В табличной части документа, для каждой НЕ подтвержденной Реализации 0% необходимо указать событие «Не подтверждена ставка 0%», и провести документ.

В результате программа зафиксирует, что реализация по ставке НДС 0% НЕ подтверждена.

В связи с тем, что организация не собрала пакет документов, подтверждающих обоснованность применения ставки 0%, на 181 день с даты помещения товаров, под таможенную процедуру экспорта, организация должна начислить НДС с применением ставки НДС 20% (и уплатить его в бюджет), заявить к вычету входной НДС и представить в налоговый орган уточненную налоговую декларацию за квартал, в котором произошла Реализация на экспорт, которую не подтвердили.

При проведении документа "Подтверждение нулевой ставки НДС" с событием "Не подтверждена ставка 0%" программа автоматически формирует документ "Счет-фактура выданный", сведения о котором появляются в табличной части документа "Подтверждение нулевой ставки НДС" в графе "Счет-фактура".

Зачет к вычету заблокированного НДС, относящегося к НЕ подтвержденной Реализации 0%, в программе произойдет при формировании документа «Формирование записей книги покупок».

При проведении регистрируются движения в регистры:

|

Регистр |

Дебет |

Кредит |

Сумма |

|

Регистр бухгалтерии |

Дт 68.22

|

Кт 68.02

|

Сумма НДС, начисленная по ставке 20% на сумму Реализации поставке НДС 0%

|

|

Регистр бухгалтерии |

Дт 91.02

|

Кт 68.22

|

Сумма НДС, начисленная по ставке 20% на сумму Реализации поставке НДС 0%

|

|

Регистр |

Вид движения |

Документ реализации |

Состояние |

Ставка НДС |

Сумма без НДС |

НДС |

|

НДС По реализации 0% |

- Расход |

Документ-Реализация |

Ожидается подтверждение 0% |

0% |

Сумма без НДС |

Сумма НДС = 0 |

|

Регистр |

Вид движения |

Счет-фактура |

Состояние |

Документ отгрузки |

Сумма без НДС |

Сумма НДС |

Примечание |

|

НДС предъявленный, реализация 0% |

- Расход |

Документ-Поступление |

Ожидается подтверждение 0% |

Документ-Реализация 0% |

Сумма без НДС в части «Блокируется до подтверждения 0%», отнесенная к НЕ подтвержденной Реализации 0% |

Сумма НДС в части «Блокируется до подтверждения 0%», отнесенная к НЕ подтвержденной Реализации 0% |

Количество таких движений будет зависеть от количества документов Поступлений, которые при распределении были отнесены к НЕ подтвержденной Реализаций 0%. |

|

НДС предъявленный, реализация 0% |

+ Приход |

Документ-Поступление |

Не подтверждена реализация 0% |

Документ-Реализация 0% |

Сумма без НДС в части «Блокируется до подтверждения 0%», отнесенная к НЕ подтвержденной Реализации 0% |

Сумма НДС в части «Блокируется до НЕ подтверждения 0%», отнесенная к подтвержденной Реализации 0% |

Количество таких движений будет зависеть от количества документов Поступлений, которые при распределении были отнесены к НЕ подтвержденной Реализаций 0%. |

|

Регистр |

Счет-фактура |

Событие |

Сумма без НДС |

НДС |

|

НДС Продажи |

Документ-Счет-фактура выданный, который сформировался в документе «Подтверждение нулевой ставки НДС» с событием «Не подтверждена ставка 0%» |

Подтверждена ставка 20% |

Сумма без НДС = сумме Реализации по ставке 0% |

Сумма НДС, начисленная по ставке 20% на сумму Реализации поставке НДС 0%

|

Следует учитывать, что согласно п. 3 ст. 172 НК РФ начисленная по неподтвержденному экспорту сумма НДС может быть впоследствии, после сбора пакета документов, подтверждающих обоснованность применения налоговой ставки 0 процентов, заявлена к налоговому вычету. Поэтому в случае, когда у налогоплательщика есть уверенность в том, что пакет документов позже все-таки будет собран, не следует производить списание начисленной суммы НДС с кредита счета 68.22 в дебет счета 91.02.

Поскольку уплата начисленной суммы НДС по неподтвержденному экспорту производится на основании уточненной налоговой декларации и в более поздние сроки, чем установлено ст. 174 НК РФ, возникает необходимость исчисления и уплаты пени в соответствии со ст. 75 НК РФ.

Согласно позиции Минфина и ФНС России пени по НДС по неподтвержденной экспортной операции начисляются с 21-го числа месяца, следующего за налоговым периодом, в котором произошла отгрузка товаров на экспорт, до дня уплаты налога или до дня подачи в налоговые органы декларации с пакетом документов, подтверждающих нулевую ставку НДС (письмо Минфина России от 28.07.2006 № 03-04-15/140, доведенное до сведения письмом ФНС России от 22.08.2006 № ШТ-6-03/840@).

При этом согласно правовой позиции ВАС РФ пени должны начисляться только со 181-го дня (постановление Президиума ВАС РФ от 16.05.2006 № 15326/05).

Начисление пени за несвоевременную уплату НДС (операция 1.4 "Начисление пени") в программе производится с помощью документа "Операция". Для отражения в учете начисленной суммы пени вводятся бухгалтерские проводки:

по дебету счета 99.09 и кредиту счета 68.02 на сумму пени, которая начисляется за каждый календарный день просрочки исполнения обязанности по уплате налога, исходя из процентной ставки равной одной трехсотой действующей в это время ставки рефинансирования ЦБ РФ (ст. 75 НК РФ в ред. до 01.11.2017).

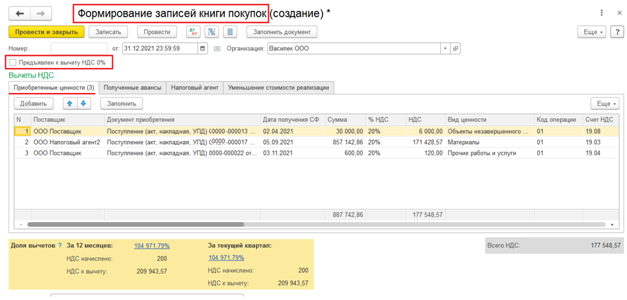

- Документ «Формирование записей книги покупок» - относящегося к экспортным операциям – с флагом «Предъявлен к вычету НДС 0%»

При реализации товаров на экспорт налогоплательщик имеет право принять к вычету «входной» НДС, предъявленный ему поставщиком:

- если собран и представлен в налоговый орган пакет документов, подтверждающих правомерность применения ставки 0%. В этом случае день вычета определяется как последнее число квартала, в котором собран пакет документов (п. 9 ст. 167 НК РФ);

- если на 181-й календарный день, считая с даты помещения товаров под таможенный режим экспорта, указанный пакет документов не собран, то вычет по «входному» НДС применяется в день отгрузки товаров.

Для того, чтобы отразить в Книге покупок входящий НДС, заблокированный до подтверждения реализации 0%, необходимо создать отдельный документ "Формирование записей книги покупок" и в шапке документа установить флажок «Предъявлен к вычету НДС 0%» и нажать кнопку «Заполнить документ».

С помощью данного документа "Формирование записей книги покупок" происходит отражение сумм входного НДС, относящегося к подтвержденной и неподтвержденной экспортной отгрузке, в составе налоговых вычетов, и учет этого НДС в Книге покупок.

Подлежащие вычету суммы налога отражаются на закладке "Приобретенные ценности".

!!! Следует помнить, что в книгу покупок попадут данные только по тем документам Поступления, по которым получены Счета-фактуры!!! Только в документе "Формирование записей книги покупок" – программа анализирует наличие полученного счета-фактуры! Во всех других ранее рассмотренных операциях такой проверки нет.

Т.е. всегда распределяется весь входящий НДС! Даже если мы никогда не получим Счет-фактуру по данному документу Поступление. Подтверждение реализации 0% программа тоже делает по всему входящему НДС, даже если по документу Поступление нет полученного Счета-фактуры!

А вот уже в документе "Формирование записей книги покупок" – программа анализирует наличие полученного счета-фактуры! И включает в Книгу покупок только тот НДС, по которому выполнены все условия: 1) товары приняты к учету; 2) имеется в наличии правильно оформленный счет-фактура поставщика с суммой предъявленного к оплате налога.

Если документ "Формирование записей книги покупок" не заполняется данными, то, возможно, в отчетном периоде нет ни одного Поступления с полученным Счетом-фактурой.

При проведении регистрируются движения в регистры:

|

Регистр |

Дебет |

Кредит |

Сумма |

|

Регистр бухгалтерии |

Дт 68.02

|

Кт 19 Субконто2 «Счета-фактуры полученные» = Документ-Поступление Субконто3 «Способ учета НДС» = Блокируется до подтверждения 0% |

Сумма НДС |

|

Регистр |

Вид движения |

Счет-фактура |

Состояние |

Документ отгрузки |

Сумма без НДС |

Сумма НДС |

Примечание |

|

НДС предъявленный, реализация 0% |

- Расход |

Документ-Поступление |

Не подтверждена реализация 0% |

Документ-Реализация 0% |

Сумма без НДС в части «Блокируется до подтверждения 0%», отнесенная к НЕ подтвержденной Реализации 0% |

Сумма НДС в части «Блокируется до подтверждения 0%», отнесенная к НЕ подтвержденной Реализации 0% |

Количество таких движений будет зависеть от количества документов Поступлений, которые при распределении были отнесены к НЕ подтвержденной Реализаций 0%. |

|

НДС предъявленный, реализация 0% |

- Расход |

Документ-Поступление |

Подтверждена реализация 0% |

Документ-Реализация 0% |

Сумма без НДС в части «Блокируется до подтверждения 0%», отнесенная к подтвержденной Реализации 0% |

Сумма НДС в части «Блокируется до подтверждения 0%», отнесенная к подтвержденной Реализации 0% |

Количество таких движений будет зависеть от количества документов Поступлений, которые при распределении были отнесены к подтвержденной Реализаций 0%. |

|

Регистр |

Счет-фактура |

Событие |

Сумма без НДС |

НДС |

Корректируемый период |

Примечание |

|

НДС Покупки |

Документ-Поступление |

«Не подтверждена ставка 0% |

Сумма без НДС |

Сумма НДС |

Будет указана дата Реализации 0%, которую НЕ подтвердили |

Для строк с НЕ подтвержденным НДС 0% |

|

НДС Покупки |

Документ-Поступление |

«Предъявлен НДС к вычету 0%» |

Сумма без НДС |

Сумма НДС |

|

Для строк с подтвержденным НДС 0% |

- Документ «Формирование записей книги покупок» - относящегося к деятельности, облагаемой НДС по ставке 20% - без флага «Предъявлен к вычету НДС 0%»

Счета-фактуры поставщиков, по которым выполнены условия для принятия НДС к вычету, регистрируются в Книге покупок.

В результате распределения «входного» НДС с помощью документа Распределение НДС сумма налога, на который имеется право на вычет, накоплена на субсчетах к счету 19 по субконто Способы учета НДС в значении «Принимается к вычету».

Для того, чтобы отразить в Книге покупок входящий НДС, принимаемый к вычету, по деятельности, облагаемой НДС по ставке 10% или 20%, необходимо создать отдельный документ "Формирование записей книги покупок" и в шапке документа не устанавливать флажок «Предъявлен к вычету НДС 0%» и нажать кнопку «Заполнить документ».

Подлежащие вычету суммы налога отражаются на закладке "Приобретенные ценности".

!!! Следует помнить, что в книгу покупок попадут данные только по тем документам Поступления, по которым получены Счета-фактуры!!! Только в документе "Формирование записей книги покупок" – программа анализирует наличие полученного Счета-фактуры! Во всех других ранее рассмотренных операциях такой проверки нет!

Т.е. всегда распределяется весь входящий НДС! Даже если мы никогда не получим Счет-фактуру по данному документу Поступление!

А вот уже в документе "Формирование записей книги покупок" – программа анализирует наличие полученного счета-фактуры! И включает в Книгу покупок только тот НДС, по которому выполнены все условия: 1) товары приняты к учету; 2) имеется в наличии правильно оформленный счет-фактура поставщика с суммой предъявленного к оплате налога.

Если документ "Формирование записей книги покупок" не заполняется данными, то, возможно, в отчетном периоде нет ни одного Поступления с полученным Счетом-фактурой.

При проведении регистрируются движения в регистры:

|

Регистр |

Дебет |

Кредит |

Сумма |

|

Регистр бухгалтерии |

Дт 68.02

|

Кт 19 Субконто2 «Счета-фактуры полученные» = Документ-Поступление Субконто3 «Способ учета НДС» = Принимается к вычету |

Сумма НДС |

|

Регистр |

Вид движения |

Счет-фактура |

Счет учета НДС |

Сумма без НДС |

Сумма НДС |

Событие |

|

НДС предъявленный |

- Расход |

Документ-Поступление |

19 |

Сумма без НДС |

Сумма НДС |

Предъявлен НДС к вычету |

|

Регистр |

Счет-фактура |

Событие |

Сумма без НДС |

НДС |

|

НДС Покупки |

Документ-Поступление |

Предъявлен НДС к вычету |

Сумма без НДС |

Сумма НДС |

- Документ «Подтверждение нулевой ставки НДС» - Подтверждена ставка 0% позднее 180 дней.

В срок 180 дней организация не успела собрать пакет документов для подтверждения правомерность применения ставки 0%. Поэтому организация на 181 день на сумму Реализации 0% начислила НДС и пени, и уплатила их. Также на 181 день был принят к вычету входящий НДС, который был распределен на данную Реализацию 0%.

Если известно, что данная Реализация 0% будет все-таки в дальнейшем подтверждена, то при оформлении не подтверждения реализации 0 в документе «Подтверждение нулевой ставки НДС» рекомендуют включить ручное редактирование движений документа и удалить проводку Дт 91.02 Кт 68.22, и для регистра «НДС по реализации 0%» удалить запись по неподтвержденной реализации 0%. Это позволит при дальнейшем подтверждении реализации 0% автоматически заполнить документ «Подтверждение нулевой ставки НДС».

Позднее 180 дней организация все-таки собрала пакет документов для подтверждения правомерность применения ставки 0%. Организация может отразить в отчетности Реализацию 0%, и принять к вычету НДС, который был начислен и уплачен по неподтвержденной Реализации 0% на 181 день.

В данном пункте рассмотрим отражение события «Подтверждена ставка 0%» позднее 180 дней документом «Подтверждение нулевой ставки НДС».

Создаем документ «Подтверждение нулевой ставки». Дата документа равна дате сбора пакета подтверждающих документов.

Если ранее при оформлении не подтверждения реализации 0%, в документе «Подтверждение нулевой ставки НДС» было вручную удалено движение в регистре «НДС по реализации 0%», тогда в созданном документе «Подтверждение нулевой ставки» по кнопке «Заполнить» программа заполнит документ всеми Реализациями по ставке НДС 0%, числящими в состоянии «Ожидается подтверждение 0%». (эти не подтвержденные реализации программа определяет по регистру «НДС По реализации 0%» - остатки с состоянием «Ожидается подтверждение 0%»).

Нужно оставить в документе только нашу ранее неподтвержденную Реализацию по ставке 0%. В табличной части документа, для подтвержденной Реализации 0% необходимо указать событие «Подтверждена ставка 0%», и провести документ.

(Если ранее при оформлении не подтверждения реализации 0%, в документе «Подтверждение нулевой ставки НДС» НЕ было вручную удалено движение в регистре «НДС по реализации 0%», тогда в созданном документе «Подтверждение нулевой ставки» в табличную часть документа нужно вручную добавить документ Реализация 0% и указать событие «Подтверждена ставка 0%», заполнить сумму Реализации 0% (налоговая база по НДС). И провести документ.)

В результате программа зафиксирует, что реализация по ставке НДС 0% подтверждена. Также сумма Реализации 0% регистрируется в Книге продаж со ставкой НДС 0%.

При проведении документа «Подтверждение нулевой ставки НДС» проводки не формируются, формируются только движения по регистрам подсистемы учета НДС.

|

Регистр |

Вид движения |

Документ реализации |

Состояние |

Ставка НДС |

Сумма без НДС |

НДС |

|

НДС По реализации 0% |

- Расход |

Документ-Реализация |

Ожидается подтверждение 0% |

0% |

Сумма без НДС |

Сумма НДС = 0 |

|

Регистр |

Счет-фактура |

Событие |

Сумма без НДС |

НДС |

|

НДС Продажи |

Документ-Реализация |

Подтверждена ставка 0% |

Сумма без НДС |

Сумма НДС = 0.00 |

Еще нужно оформить принятие к вычету НДС, начисленного ранее по неподтвержденной реализации 0%.

Принятие к вычету НДС оформляем документом «Операция вручную». Но чтобы сделать движения для этого документа – потребуется создать документ «Отражение НДС к вычету», на его основании зарегистрировать «технический» документ «Счет-фактура полученный» (важно в счете-фактуре полученном указать «Код вида операции» = 24 «Подтверждение ставки 0% после истечения 180 дней») - и уже этот счет-фактуру полученный будем использовать в движениях документа «Операция вручную».

Документ «Отражение НДС к вычету» - заполняем таким образом:

Дата «от» - дата подтверждения Реализации 0%.

Контрагент – продавец, т.е. это будет наша организация. Т.е. наша организация должна быть добавлена в справочник Контрагенты.

Договор – создаем для контрагента-нашей организации создадим «технический» договор «С покупателем».

Использовать как запись книги покупок – включить флажок.

«Код вида операции» = 24 «Подтверждение ставки 0% после истечения 180 дней»

В табличной части документа «Отражение НДС к вычету» - заполняем поля «Вид ценности», «Сумма» это сумма с НДС, «% НДС» - ставка НДС 20%, «Событие» = «Предъявлен НДС к вычету».

После этого на основании документа «Отражение НДС к вычету» регистрируется «технический» документ «Счет-фактура выданный». Его и будем использовать в движениях документа «Операция вручную» для движения по регистру «НДС Покупки».

Для документа «Отражение НДС к вычету» - включим режим ручной корректировки движений и удалим движения из всех регистров – так как нам этот документ был нужен только для создания «технического» документа «Счет-фактура полученный».

Важно чтобы номер и дата документа «Счет-фактура полученный» в точности соответствовали счету-фактуре выданному, который был сформирован при не подтверждении реализации 0%.

В документе «Операция вручную» отразим следующие движения:

|

Регистр |

Дебет |

Кредит |

Сумма |

|

Регистр бухгалтерии |

Дт 68.02 Субконто1 «Виды платежей в бюджет (фонды)» = Налог (взносы): начислено / уплачено |

Кт 68.22 Субконто1 «Контрагент» = Контрагент из Реализации 0% Субконто2 «Счета-фактура выданный» = Счета-фактура выданный, которым был начислен НДС 20% при не подтверждении Реализации 0% НДС |

Сумма НДС 20%, начисленная при не подтверждении реализации 0% |

И запись в регистр «НДС Покупки»:

|

Регистр |

Поставщик |

Счет-фактура |

Событие |

Сумма без НДС |

НДС |

Ставка НДС |

Счет учета НДС |

Документ отгрузка |

Код вида операции |

Запись доп листа |

|

НДС Покупки |

Элемент справочника Контрагенты - Наша организация. Т.е. наша организация должна быть добавлена в справочник Контрагенты |

Документ «Счет-фактура полученный» «технический», который создали с помощью документа «Отражение НДС к вычету» |

Подтверждена реализация 0% |

Сумма без НДС |

Сумма НДС, который мы начислили при не подтверждении Реализации 0% |

20% |

68.22 |

Реализация 0% |

24 |

Нет |

Важно:

в реквизите «Счет-фактура» – указываем созданный документ «Счет-фактура полученный»

в реквизите «Документ отгрузки» - указываем Реализацию 0%,

в реквизите «Код вида операции» - указываем 24 «Подтверждение ставки 0% после истечения 180 дней»

Эта запись в регистр «НДС Покупки» - сформирует запись в Книгу покупок.

Вот, пожалуй, описана вся логика учета НДС при реализации на экспорт по ставке НДС 0%.

Остается вопрос: как учитывать документы «Корректировка реализации» с НДС 0%? В данный момент в 1С.БП.КОРП документы «Корректировка реализации» с НДС 0% никак не учитываются при распределении НДС.

1С подтвердила это: Документ "Корректировка реализации" не автоматизирован для экспортных операций. Поэтому сформированные автоматически движения требуется проверять и корректировать вручную при необходимости. Суммы выручки в регламентной операции Распределение НДС также требуется корректировать вручную.

Хотелось бы услышать комментарии, замечания, уточнения.. для более полного раскрытия темы.

Вступайте в нашу телеграмм-группу Инфостарт