Основные понятия:

1) Договора аренды заносятся в разделе: Внеоборотные активы - Договоры аренды (лизинга).

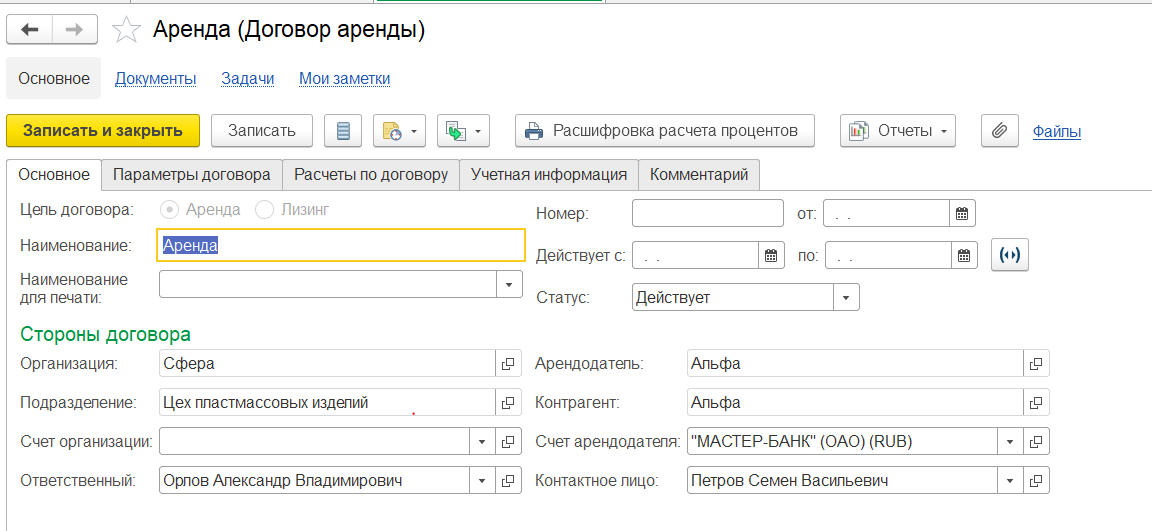

2) В договоре на вкладке "Основное", указывается основная информация по договору, цель договора (аренда).

На вкладке "Параметры договора":

- указывается валюта договора;

- будет ли оплата в иностранной валюте;

- будет ли обеспечительный платеж (аванс по договору аренды, который будет закрываться весь срок аренды);

- в каких учетах будет отражаться договор аренды (где будут начисляться проценты);

- способ определения стоимости предмета аренды (известна ли справедливая и негарантированная стоимость предмета аренды).

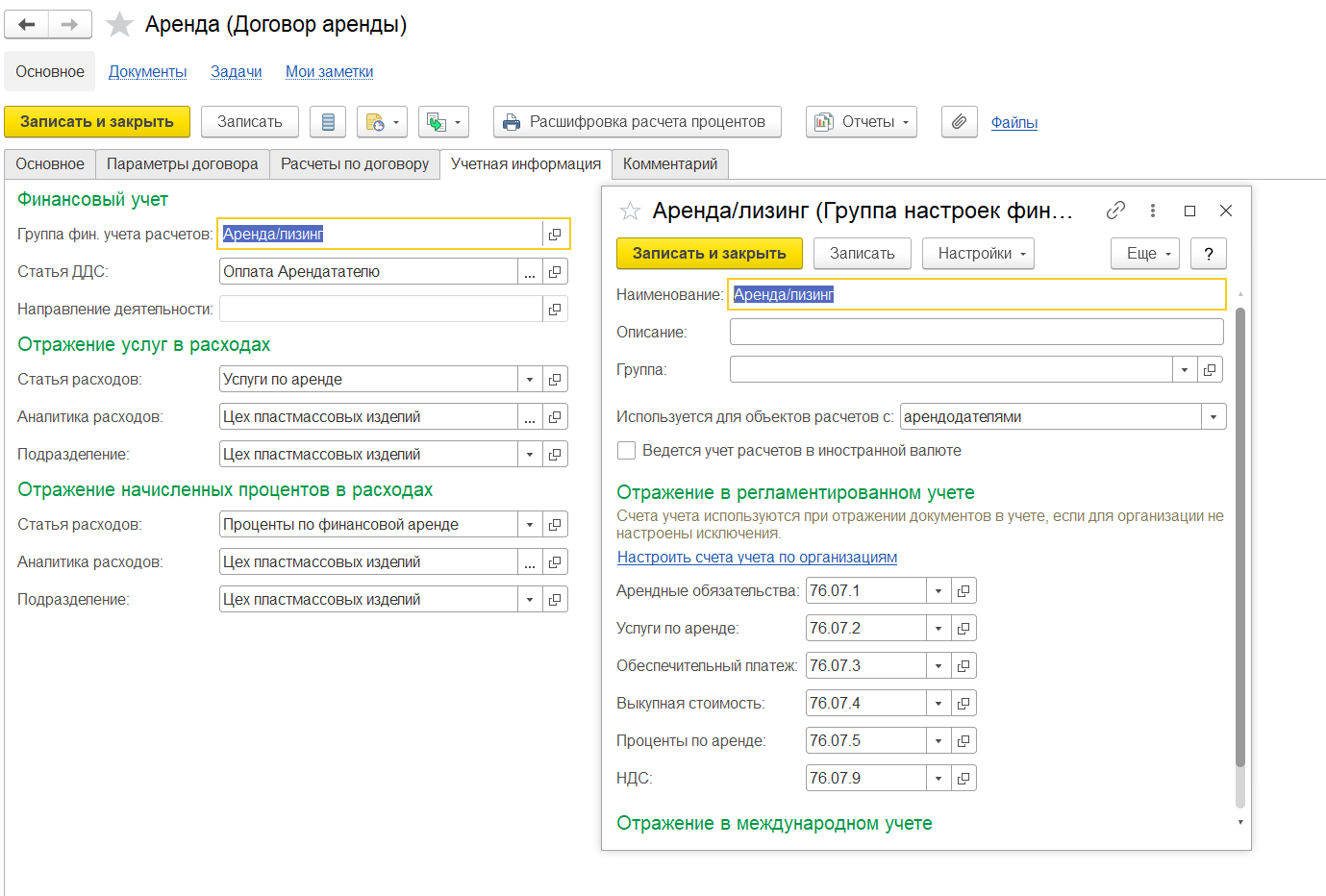

На вкладке - "Учетная информация" необходимо занести:

- группу финансового учета по договору аренды (счета учета будут заполниться из группы финансового учета):

- статью расходов (со своим ГФУ - счет учета), куда будут относиться затраты при отражение услуг по аренде.

- статью расходов (со своим ГФУ - счет учета), куда будут относиться затраты при начислении процентов по аренде.

На вкладке "расчеты по договору" заключаем новый договор аренды.

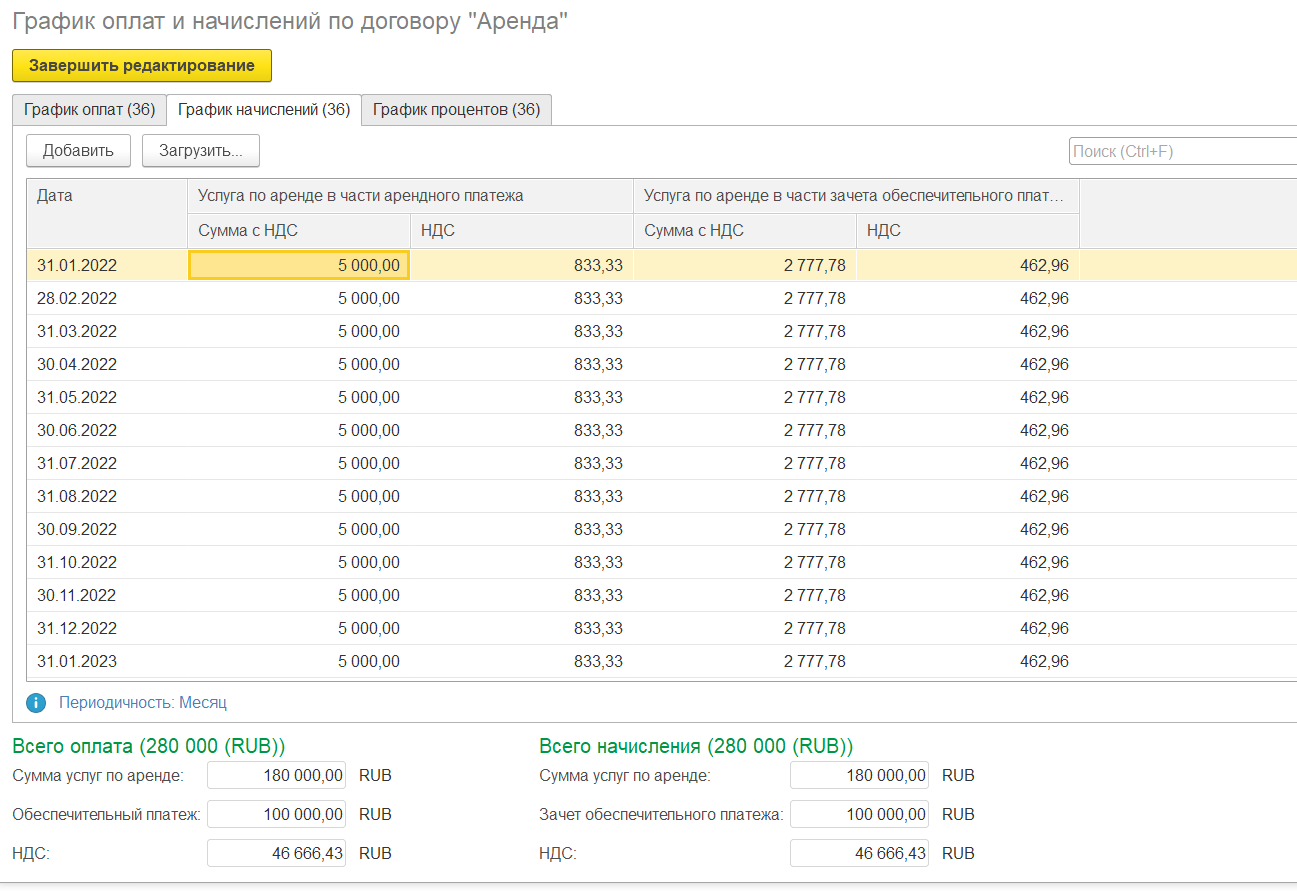

3) В документе - "Заключение договора аренды" на вкладке - "расчеты по договору, заносятся показатели договора: обеспечительный платеж, сумма услуг по аренде, ставка НДС, сумма НДС по договору, дата первого платежа (обеспечительного и основного), срок аренды (до дней), периодичность и сумму оплат и начислений.

График оплат и начислений система сама рассчитает.

На вкладке "Предмет аренды" - необходимо завести объект эксплуатации для предмета аренды, а также указать начальную стоимость и конечную стоимость (в зависимости от выбранного способа определения стоимости предмета аренды).

Рассчитанная автоматически стоимость без НДС не должна быть больше расходов по аренде.

Также указывается статья расходов для 08.04.2.

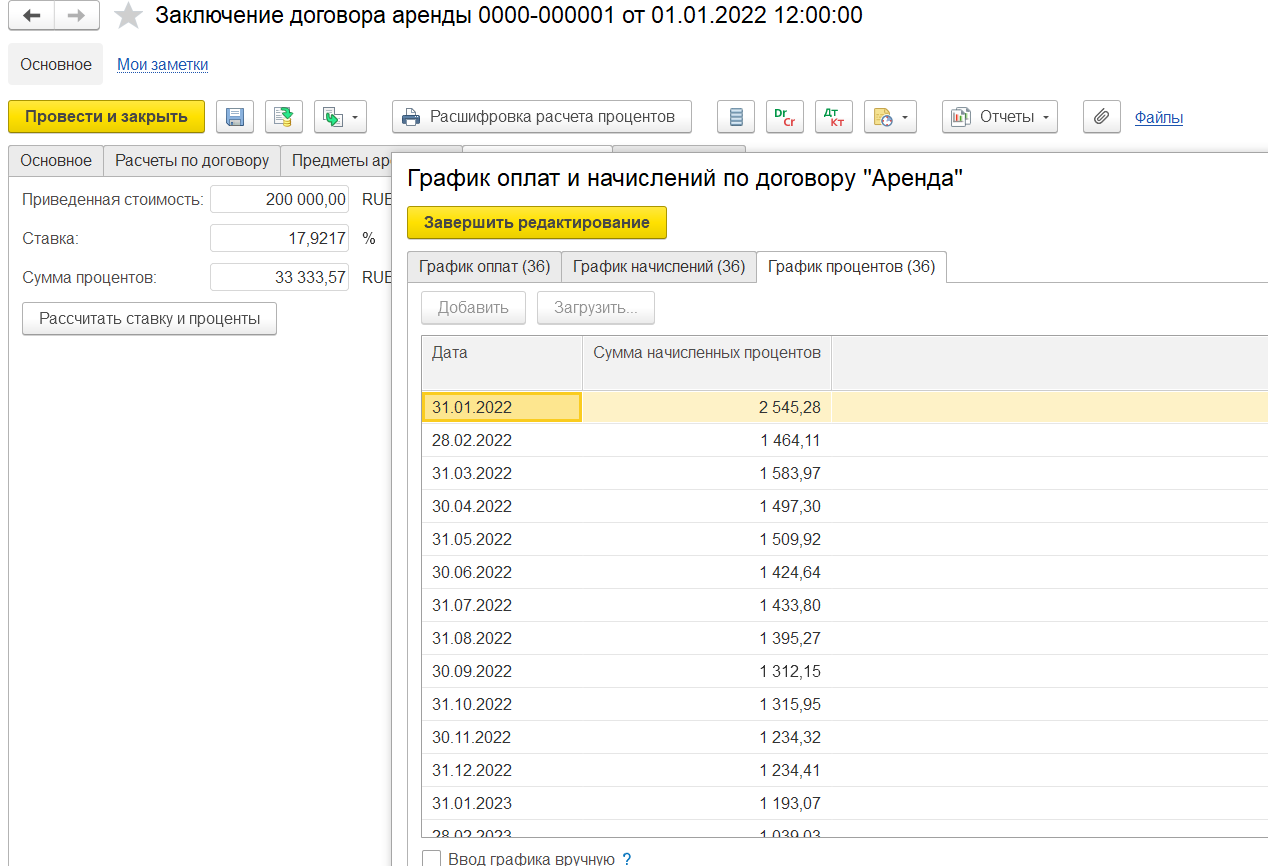

На вкладке "Дисконтирование" отражается ставка аренды (её нужно вносить в зависимости от выбранного способа определения стоимости предмета аренды), сумма аренды и рассчитанный график процентов:

5) После заполнения документа - "Заключение договора", на основании необходимо ввести документ - "Принятие к учету ОС".

В документе - "Принятие к учету ОС" отразить всю необходимую информацию, как при принятие обычного ОС, за исключением:

- не нужно указывать ликвидационную стоимость (на вкладке - "основные средства");

- на вкладке "параметры учета", порядок включения стоимости в расходы: стоимость не включается в расходы (в НУ образуются временные разницы на счете 01.03).

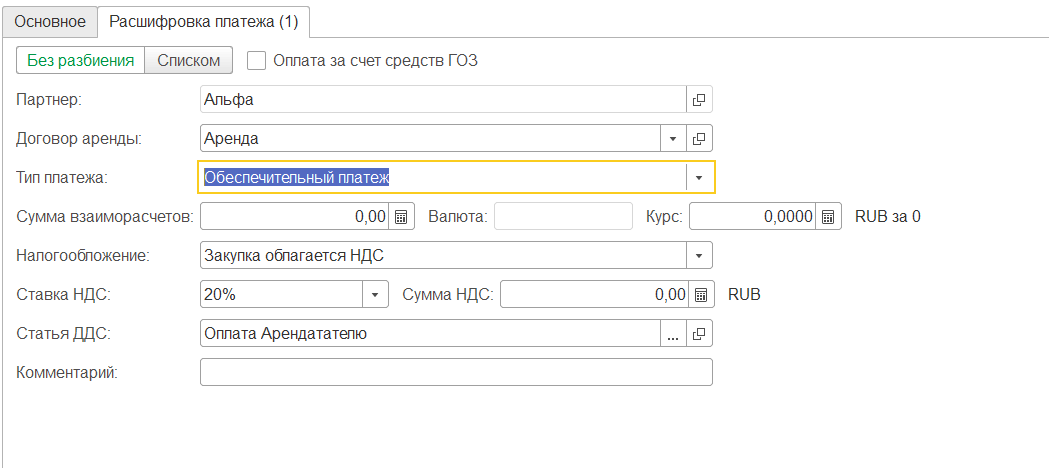

4) Оплата обеспечительного платежа. На основании договора аренды необходимо создать документ - "Списание с расчетного счета" и указать тип платежа - "Обеспечительный платеж".

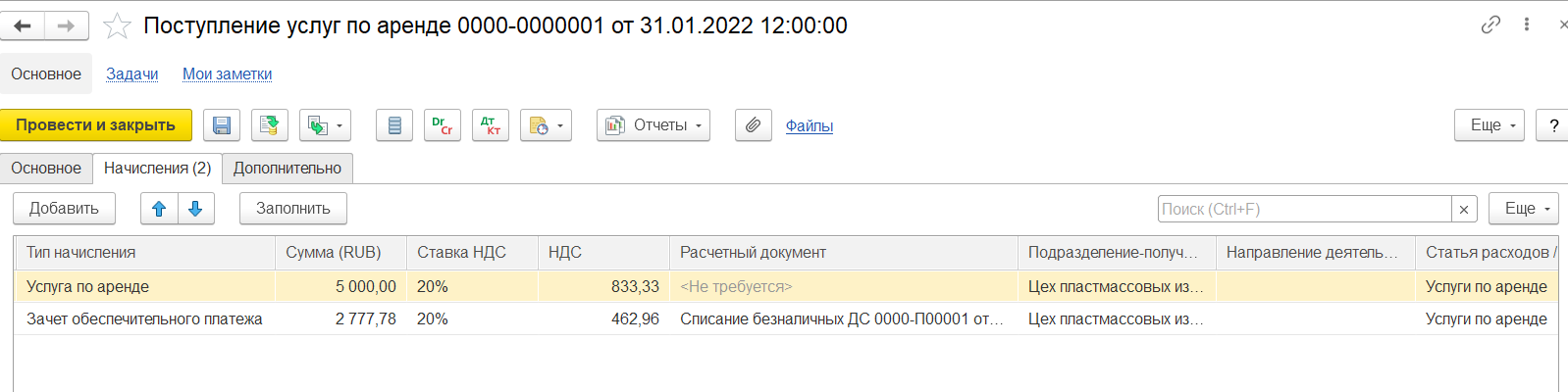

6) Создаем в конце месяца документ - "Поступление услуг по аренде"

Если в договоре аренде все указано верно, то документ заполниться автоматически по кнопке - "Заполнить".

Необходимо только вручную заполнить расчетный документ для обеспечительного платежа.

6) Все дальнейшие действия система будет выполнять автоматически при закрытии месяца.

А именно - "начисление процентов по аренде":

![]()

Формируется документ - "Начисление процентов по аренде" (в НУ формируются постоянные разницы).

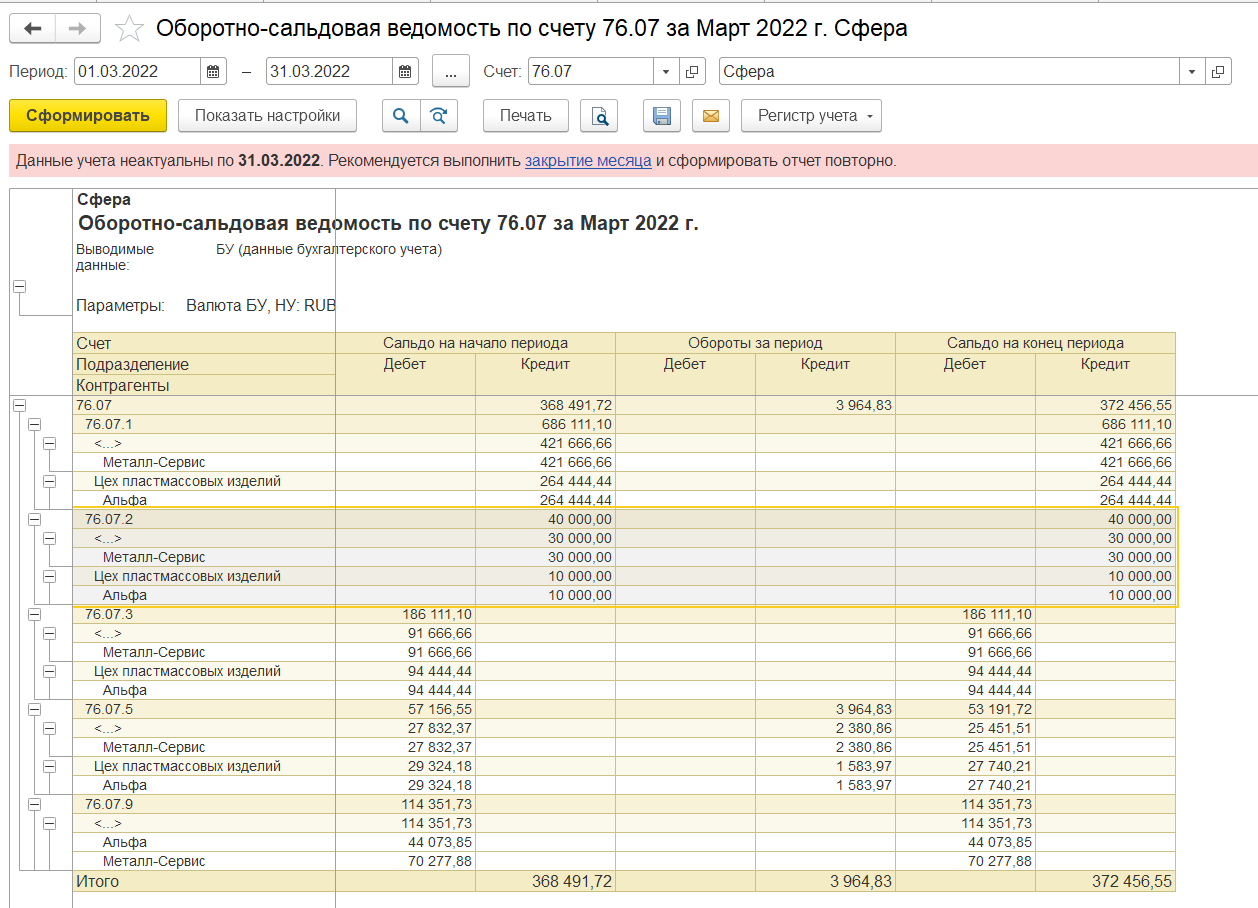

7) В БУ по договорам аренды формируются субсчета по счету 76.07:

76.07.1 - арендные платежи;

76.07.2 - задолженность по арендным платежам;

76.07.3 - авансы (обеспечительный платеж);

76.07.5 - проценты по арендным платежам;

76.07.9 - НДС по арендным платежам;

Налогового учета по арендным платежам нет.

8) Для изменения параметров по договорам аренде используется документ - "Изменение условий договоров аренды" (указывается новые - расчеты по договору, график оплат и начислений, ставка дисконтирования, статья расходов).

9) Для прекращения договоров аренды необходимо используется документ - "Прекращение договора аренды" (заполнить предмет аренды, статьи расходов).

Вступайте в нашу телеграмм-группу Инфостарт