Назначения и выплата пособий по временной нетрудоспособности и материнству (далее - пособие) осуществляются в рамках ФЗ от 29.12.2006 г. № 255-ФЗ.

Согласно ч.1 ст. 14 Закона № 255-ФЗ, пособие по временной нетрудоспособности сотрудника рассчитывается исходя из заработка работника за два года, предшествующих году наступления страхового случая. В некоторых установленных законодательством случаях календарные годы, либо один год, могут быть заменены для расчета среднедневного заработка предыдущими годами (годом), но только при условии, что это приведет к увеличению размера пособия. Все это делается по заявлению сотрудника.

Согласно ч. 3 ст. 14 Закона № 255-ФЗ среднедневной заработок для расчета Пособия по листку временной нетрудоспособности определяется путем деления общей суммы оплаты труда за два года на 730.

Для расчета суммы пособия по временной нетрудоспособности берется доход, полученный у текущего страхователя и другого страхователя, если такой есть. Подтверждается доход, полученный у другого страхователя, справкой о сумме заработной платы по форме 182-н (далее – справка 182-н).

Если на день обращения за пособием у работника отсутствует справка 182-н с прошлого места работы, то пособие рассчитывается по имеющимся у работодателя данным. После того как работник представит справку 182-н, производится перерасчет в случае получения пособия по внутренней нетрудоспособности, но не более, чем за 3 года до дня представления справки (справок).

В сумму дохода, на основании которого делается расчет среднедневного заработка, входят все выплаты и иные вознаграждения в пользу сотрудника, на которые были начислены страховые взносы в ФСС РФ в соответствии с ФЗ от 24 июля 2009 года N 212-ФЗ за период по 31 декабря 2016 года включительно и (или) в соответствии с законодательством РФ о налогах и сборах начиная с 1 января 2017 года.

Сумма дохода, на основании которого рассчитывается Пособие по временной нетрудоспособности сотрудника, не должна превышать предельную величину базы для начисления страховых взносов, установленную в соответствии c п. 6 ст. 421 НК РФ, за соответствующий календарный год.

Если у сотрудника отсутствует доход за два года до наступления страхового случая или средний заработок за эти года, исходя из расчета за целый календарный месяц выходит меньше МРОТ, установленного на день наступления временной нетрудоспособности, то средний заработок принимается равным МРОТ.

Согласно ч. 5 ст. 14 Закона № 255-ФЗ, размер Пособия по временной нетрудоспособности и материнству считается путем умножения размера среднедневного заработка на число календарных дней периода временной нетрудоспособности.

В случае, если сотрудник работает неполный рабочий день или неполную рабочую неделю и у него отсутствует доход за расчетные годы или средний заработок ниже МРОТ, то в таком случае учитывается доля неполного рабочего времени, то есть среднедневной заработок, в данном случае, рассчитывается пропорционально продолжительности рабочего времени сотрудника.

Начисления по временной нетрудоспособности в 1С: Бухгалтерии

Оплата листка временной нетрудоспособности или проще сказать больничного листка - это довольно часто встречающаяся хозяйственная операция. К счастью бухгалтеров, в программе 1С: Бухгалтерия 8 (редакции 3.0) расчет суммы пособия по временной нетрудоспособности автоматизирован.

Так, конфигурация 1С Бухгалтерия 8.3 произведет расчет Пособия по временной нетрудоспособности сотрудников автоматически в том случае, если в информационной базе отсутствуют организации с численностью работников свыше 60 человек. В том случае, если в организации трудится больше 60 сотрудников, то расчет пособия возможен только вручную.

Далее рассмотрим особенности отражения в 1С: Бухгалтерии предприятия (редакции 3.0) расчета и выплаты пособий по листку нетрудоспособности.

Одним из важных моментов является тот факт, что больничный лист необходимо вводить в 1С Бухгалтерия ред. 3.0 до начисления заработной платы по сотруднику, поскольку период отсутствия работника должен быть учтен при расчете основных начислений. Окончательный расчет налога на доходы физических лиц будет производиться в целом по сотруднику в документе «Начисление зарплаты».

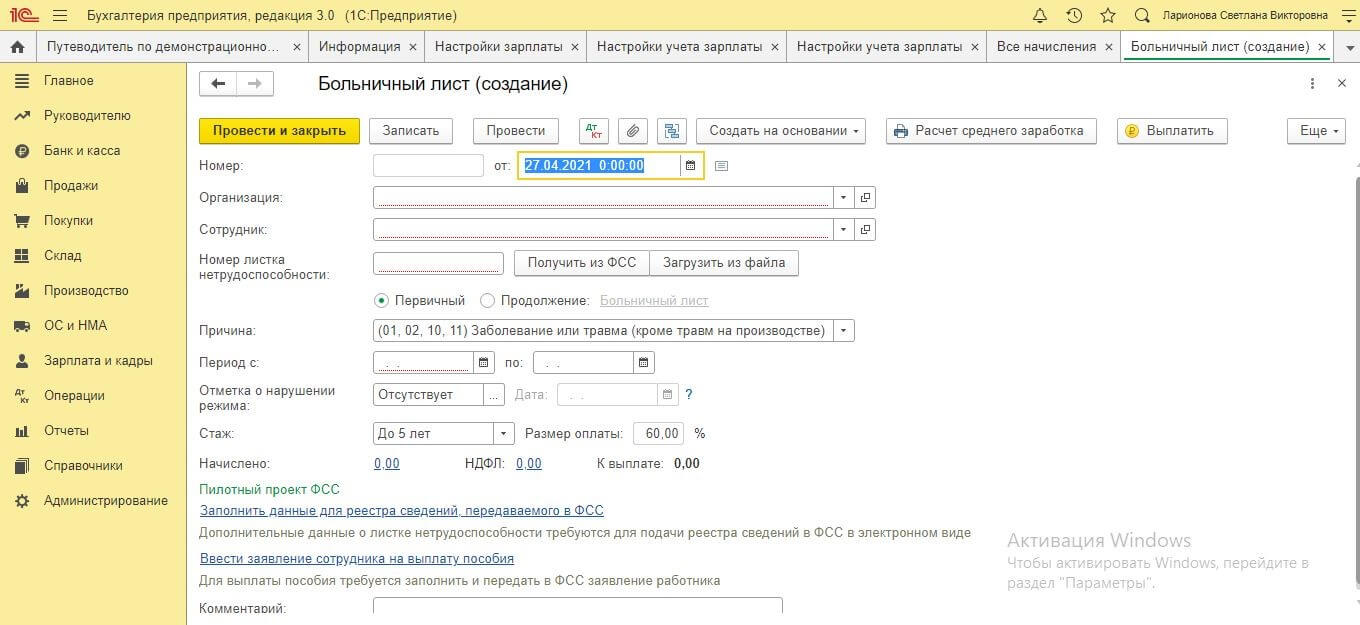

Допустим, сотрудник болел с 05 по 09 апреля. Его страховой стаж составляет 6 лет. Создадим в программе 1С Бухгалтерия 8 редакция 3.0 документ «Больничный лист». Для этого открываем раздел «Зарплата и кадры», «Зарплата», «Все начисления».

Щелкаем на кнопку «Создать» и переходим в «Больничный лист» (рис.1).

Рис. 1

Далее заполняем все пустые поля открывшегося документа:

- организацию;

- ФИО сотрудника;

- номер листка нетрудоспособности;

- период нетрудоспособности;

- по кнопке «Получить из ФСС» документ можно заполнить автоматически данными электронного листка нетрудоспособности (ЭЛН), полученными с сервера ФСС РФ по номеру больничного. По кнопке «Загрузить из файла» можно загрузить сведения об ЭЛН из файла, выгруженного из личного кабинета страхователя на портале ФСС РФ.

- выбрать причину нетрудоспособности

- первичный лист либо продолжение листка нетрудоспособности. Если больничный лист, который вводим в конфигурацию Бухгалтерии 3.0, является продолжением ранее представленного и зарегистрированного в информационной базе больничного листа, при этом необходимо выбрать больничный лист, продолжением которого является текущий больничный лист.

- отметка о нарушении режима

- стаж сотрудника

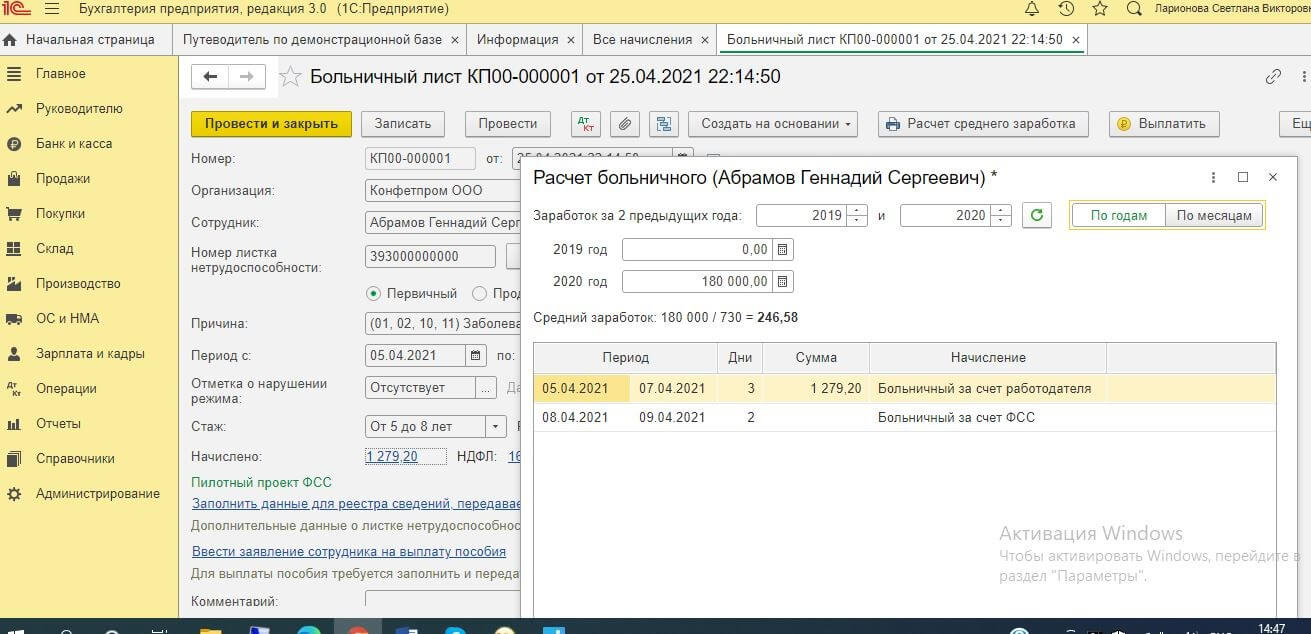

Теперь нам нужно рассчитать среднедневной заработок. В том случае, если в предыдущие два года заработная плата сотруднику начислялась в этой же конфигурации 1С Бухгалтерия 8.3, расчет будет осуществлен автоматически. Если же данных о заработной плате нет, например, сотрудник устроился на работу недавно и предъявил справку с прошлого места работы, то информацию из справки 182-н необходимо отразить при расчете среднедневного заработка.

В поле «Начислено» автоматически подсчитывается общая сумма пособия, которая оплачивается за первые три дня нетрудоспособности за счет средств работодателя. Начиная с 4-го дня нетрудоспособности, оплата происходит за счет ФСС, в связи с этим в документе не рассчитывается. По ссылке можно посмотреть подробности расчета (рис.2)

Рис. 2

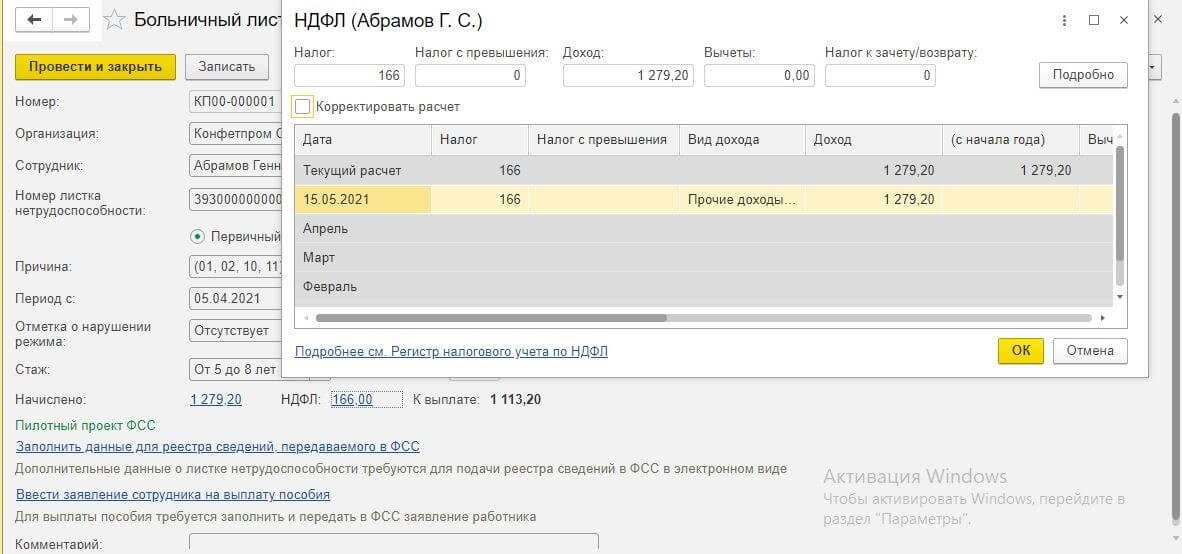

Поле НДФЛ автоматически заполняется исчисленным налогом на доходы физических лиц. По ссылке можно посмотреть подробности расчета. На дату, указанную в поле Дата выплаты, в учете будет автоматически исчислен НДФЛ с данного дохода. Дата удержания налога - день фактической выплаты пособия. Срок перечисления НДФЛ при оплате пособий по временной нетрудоспособности и материнству, в том числе по уходу за ребенком - не позднее последнего числа месяца, в котором производились такие выплаты (рис.3)

Рис.3

В поле «К выплате» отражается сумма пособия, подлежащая выплате сотруднику.

В 1С: Бухгалтерия 8 (редакции 3.0) можно просмотреть и распечатать «Расчет среднего заработка».

Выплата пособий по листку нетрудоспособности на прямую ФСС

Поскольку с 01.01.2021 года, согласно ст. 6 ФЗ от 29.12.2020 № 478-ФЗ, на всей территории РФ назначение и выплата работникам пособий, связанных с временной нетрудоспособностью и материнством, производится территориальными органами ФСС РФ, а не через работодателя, то при наступлении страхового случая, согласно Положению, утвержденному постановлением Правительства РФ от 30.12.2020 № 2375, организация предоставляет в территориальный орган ФСС РФ следующие документы:

- Заявление сотрудника о выплате пособия по листку нетрудоспособности в установленной форме;

- Документы, необходимые для назначения и выплаты соответствующего пособия:

- листок нетрудоспособности;

- справки о сумме заработной платы с прошлых мест работы за расчетный период, если они не были представлены ранее (при необходимости);

- заявление о замене лет в расчетном периоде (при необходимости) в произвольной форме.

- Реестр сведений для назначения и выплаты работнику пособия по временной нетрудоспособности в электронном виде, если среднесписочная численность сотрудников организации составляет 25 человек и более. Документы, необходимые для назначения пособия, представлять в фонд не требуется. Работодатель хранит их у себя.

- Если в организация численность сотрудников менее 25 человек, то реестр сведений для назначения и выплаты пособия может быть представлен в ФСС на бумажном носителе с описью заявлений и документов. После вынесения решения о назначении и выплате пособия или об отказе ФСС вернет заявление и документы обратно работодателю для хранения в соответствии с законодательством.

Настройка и выгрузка реестров осуществляется в следующем порядке:

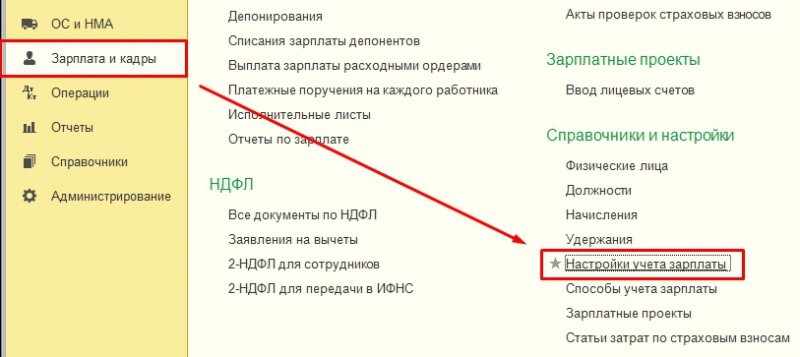

Для использования возможности программы по пилотному проекту в конфигурации "1С Бухгалтерия 8" (редакции 3.0) необходимо перейти в пункт "Зарплата и кадры" - "Настройки учета зарплаты" (рис. 4)

Рис. 4

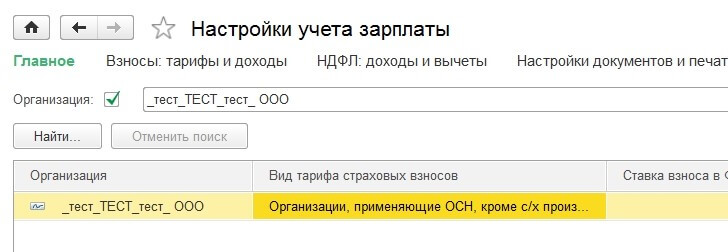

Откройте строку необходимой организации (рис. 5)

Рис. 5

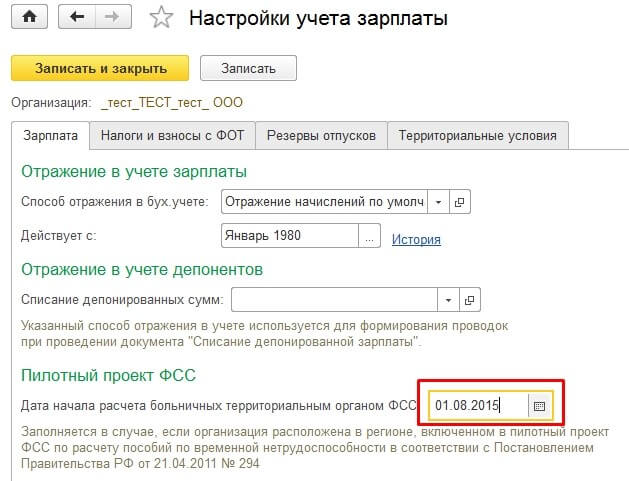

В настройках учета зарплаты на закладке "Зарплата" заполните поле "Дата начала расчета больничных территориальным органом ФСС" (рис. 6).

Рис. 6

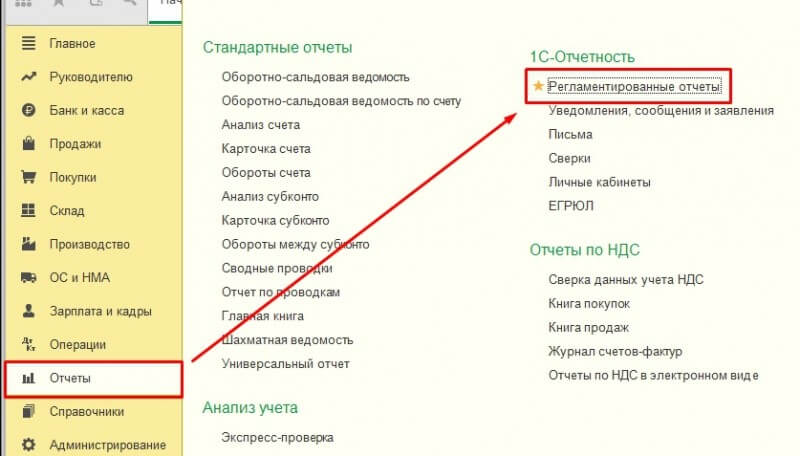

Для формирования реестра необходимо перейти в раздел "Отчеты" – "Регламентированные отчеты" (или "Зарплата и кадры" - "Передача в ФСС сведений о пособиях") (рис.7).

Рис. 7

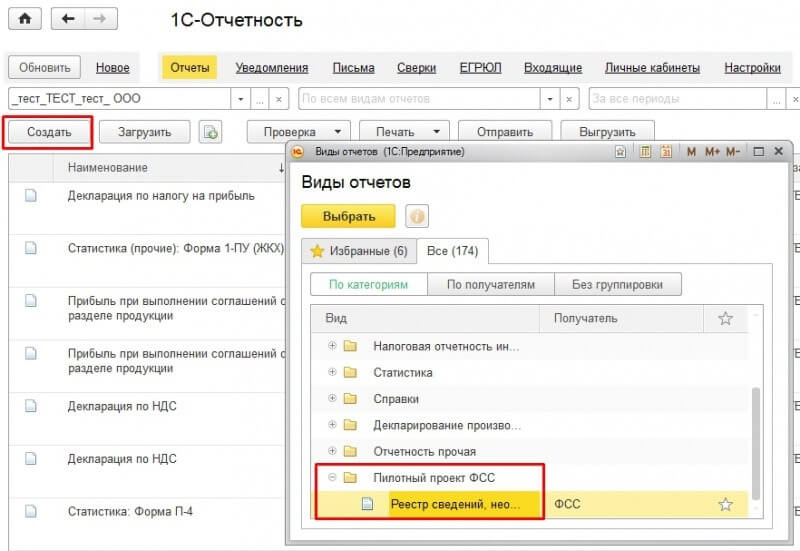

Далее нажмите кнопку "Создать" и в открывшемся окне в разделе "Пилотный проект ФСС" выберите и откройте "Реестр сведений, необходимый для назначения и выплаты пособий" (рис. 8).

Рис. 8

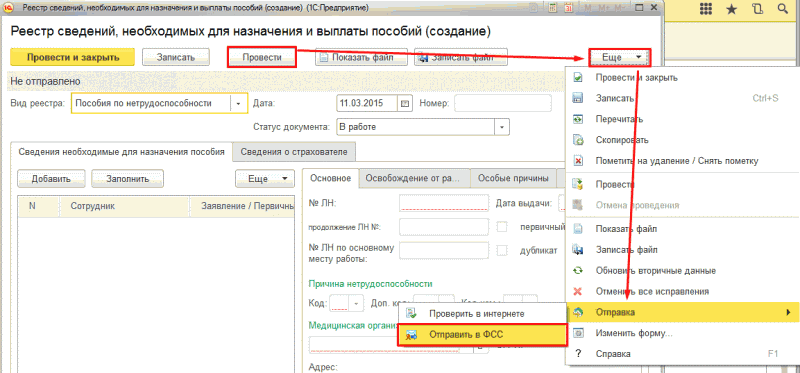

Перед вами откроется форма реестра. После заполнения формы реестра последовательно необходимо нажать на "Провести" → "Еще" → "Отправка" → "Отправить в ФСС", для того чтобы сформировать и отправить реестр (рис.9).

Рис. 9

После нажатия кнопки "Отправить в ФСС" появится индикатор получения результатов от ФСС.

Если отчет принят и не содержал ошибок, то появится окно с протоколом обработки.

Вступайте в нашу телеграмм-группу Инфостарт